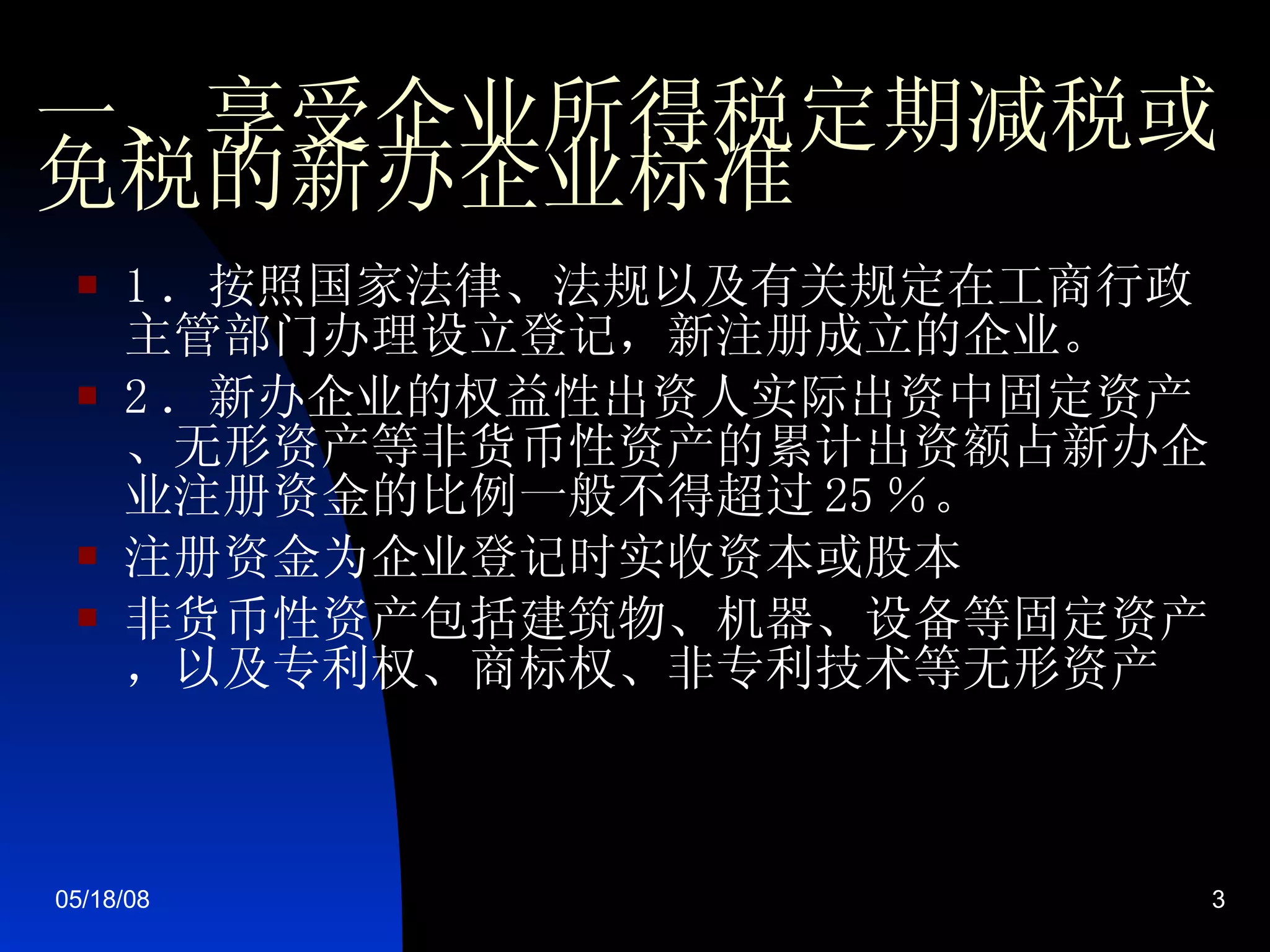

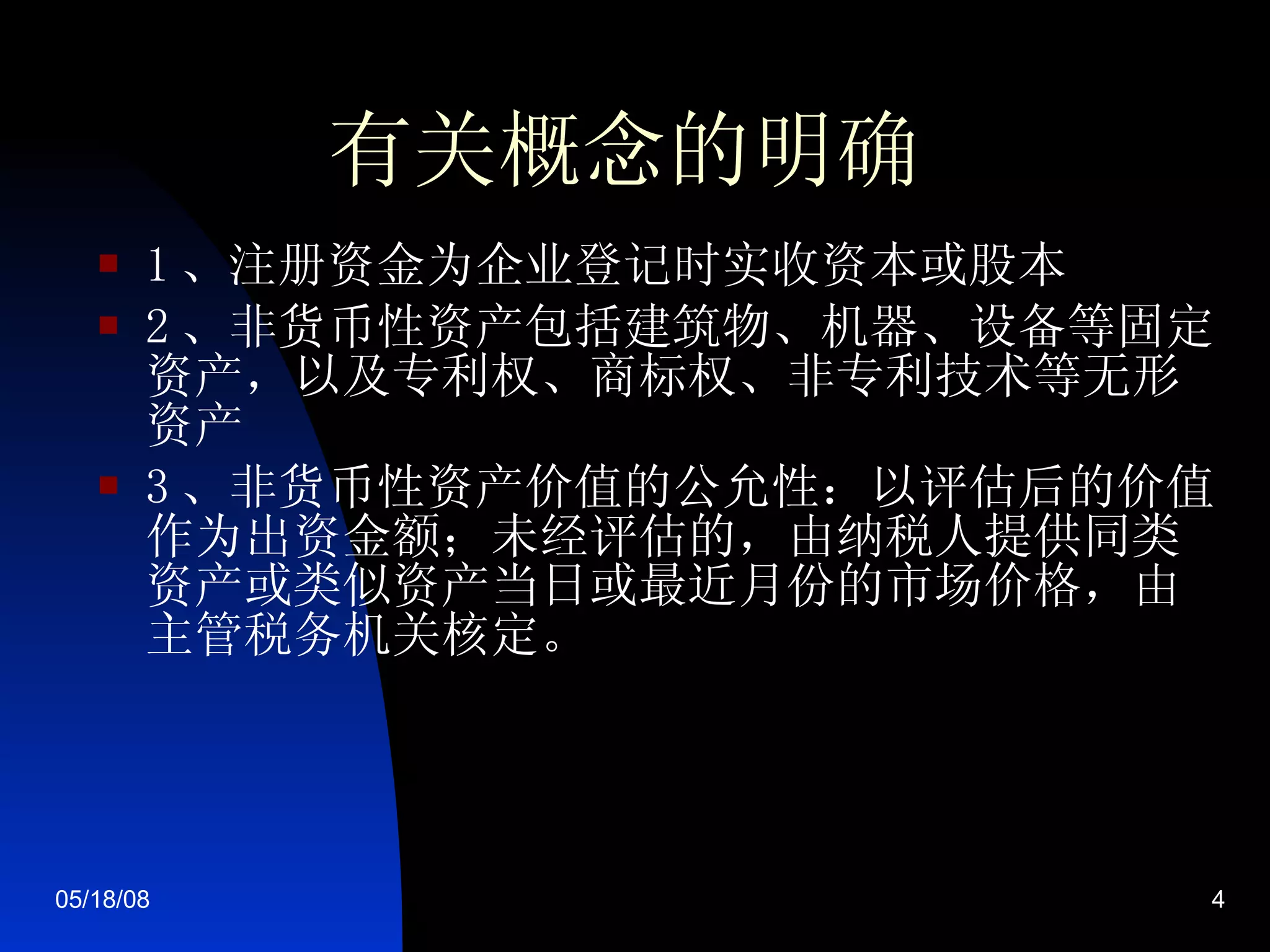

新的企业所得税优惠政策明确了新办企业的认定标准,以解决原有标准不明确带来的纳税及管理问题。政策规定新办企业的权益性出资中非货币性资产的比例不得超过25%,同时强调了国税与地税的征管权限划分。此补充政策旨在防止避税行为,维护税务系统的稳定与公平。

![政策出台背景 随着社会经济的不断发展和企业改革的逐步深化,出现了享受企业所得税优惠政策的新办企业认定标准不够明确的问题。 原有政策规定是 国税发 [1994]229 号 “ 新办企业 从无到有组建起来的 ”, 认定标准不够明确产生两方面问题 1 、纳税人通过反复投资,继续享受新办企业减免税 2 、 2002 年起新办企业归国税征管,国、地两局征管权限划分不够准确](https://image.slidesharecdn.com/20061229019-1211162036944969-8/75/slide-2-2048.jpg)

![补充通知的由来 财税 [2006]1 号下发后,各地反映该文件解决了享受新办企业所得税的标准问题,但对国、地征管权限未做详细的规定,所以总局出台了《关于缴纳企业所得税的新办企业认定标准执行口径等问题的补充通知》(国税发 [2006]103 号),目的是: 1 、进一步划分国、地两局的征管权限 2 、对财税 [2006]1 号的有关概念做进一步明确](https://image.slidesharecdn.com/20061229019-1211162036944969-8/75/slide-6-2048.jpg)

![两个文件的处理意见 财税 [2006]1 号 ,由于主要涉及新办企业的标准,目的是为了防止避税, 国税局已原文转发 ,我局与市财政局以京财税 [2006]862 号文件转发。 国税发 [2006]103 号 ,由于主要涉及征管权限的划分,我局正与国税局共同商议,计划通过联合转发文件, 为纳税人建立办理企业所得税征管事项的相应流程;为国地税之间建立纳税人投资信息交换机制,确保企业都能按总局规定准确、快捷地办理企业所得税纳税登记事项;避免国、地税之间关于征管权限不必要的矛盾。](https://image.slidesharecdn.com/20061229019-1211162036944969-8/75/slide-14-2048.jpg)