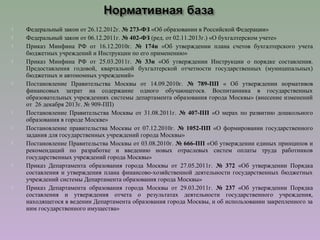

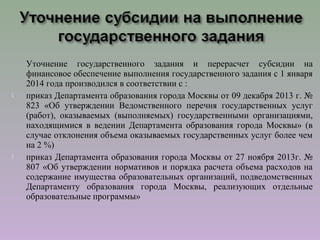

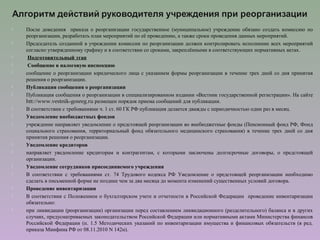

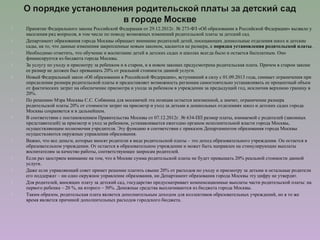

Документ содержит важные юридические положения и нормы, касающиеся образования и бухгалтерского учета в России, включая федеральные законы, постановления правительства Москвы и приказы различных министерств. Он освещает порядок формирования государственной отчетности образовательных учреждений, управления финансами, и процедуры реорганизации учреждений. Также подчеркивается роль родительской платы в системе образования и механизм компенсационных выплат для родителей.