Круглий стіл “Адміністрування ПДВ як чинник розвитку експортних галузей”

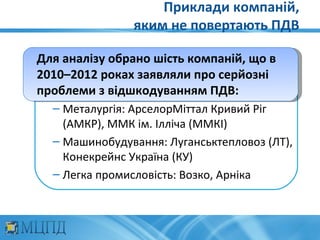

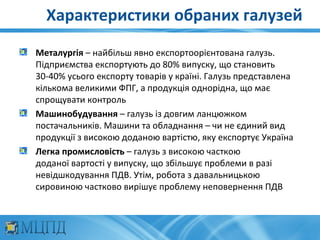

Мета круглого столу: представити результати дослідження “Адміністрування ПДВ на конкретних прикладах експортоорієнтованих підприємств в металургії, машинобудуванні та легкій промисловості», організувати змістовний публічний діалог влади, українських та іноземних інвесторів щодо варіантів державної політики адміністрування ПДВ на експорт та способів подолання наявних проблем. Результати обговорення будуть використані під час підготовки аналітичної записки щодо адміністрування ПДВ у металургії, машинобудуванні та легкій промисловості, яка буде представлена до органів державної влади в якості рекомендацій щодо адміністрування.

Обговорення передбачається провести навколо таких питань:

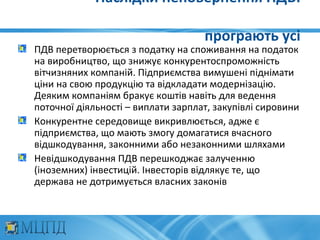

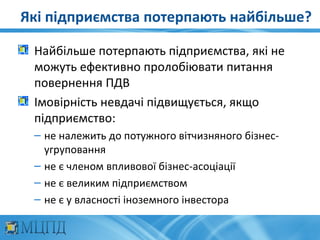

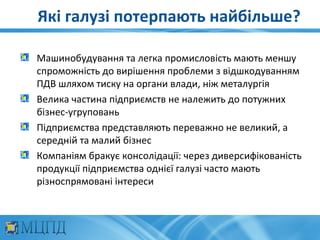

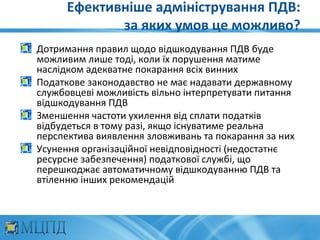

1. Якими є наслідки проблем з адмініструванням ПДВ для експортних галузей та економіки в цілому?

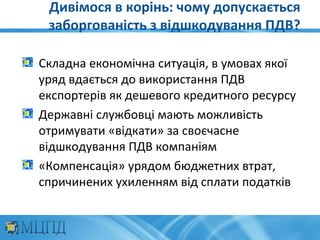

2. Які проблеми заважають вчасному відшкодуванню ПДВ?

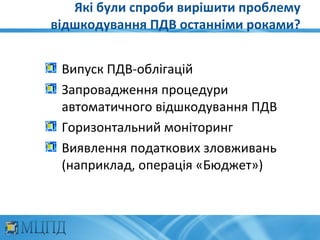

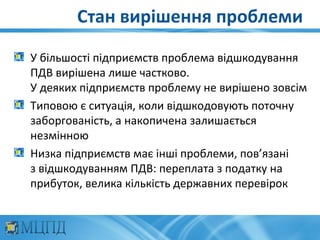

3. Які є здобутки та хиби політики уряду щодо вирішення проблеми відшкодування ПДВ?

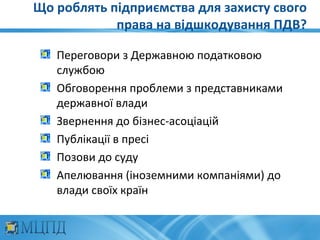

4. Що необхідно зробити (які законодавчі та інституційні зміни) для вирішення проблеми відшкодування ПДВ?