Downloaded 199 times

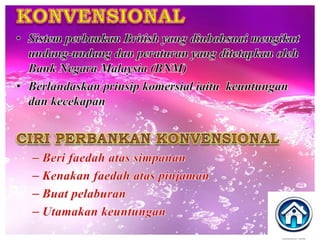

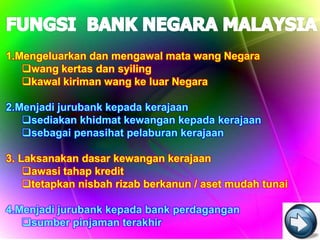

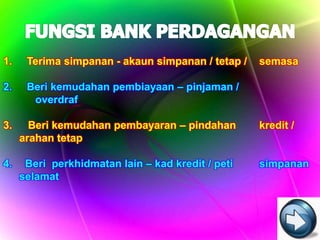

Dokumen ini membincangkan prinsip kewangan Islam, termasuk pengharaman riba dan keperluan untuk mengikuti peraturan Bank Negara Malaysia serta hukum syarak. Ia juga menerangkan pelbagai fungsi bank seperti pengeluaran dan pengawalan mata wang, penyediaan khidmat kepada kerajaan dan bank perdagangan, serta kemudahan pembiayaan dan simpanan. Terdapat juga penjelasan mengenai pajakan, pemfaktoran, dan peranan syarikat jaminan kredit dalam membantu peniaga kecil mendapatkan pinjaman.