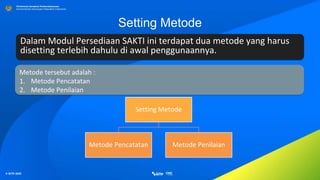

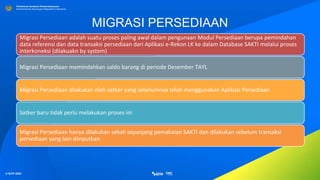

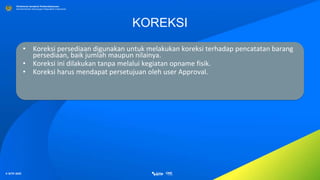

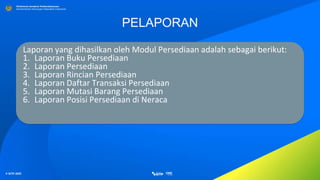

Dokumen tersebut memberikan penjelasan tentang pengelolaan persediaan barang milik negara di lingkungan Kementerian Keuangan melalui sistem aplikasi SAKTI, mulai dari pengertian barang milik negara, jenis transaksi persediaan, pengaturan metode pencatatan dan penilaian, hingga pelaporan persediaan.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 5 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas5modulguruku-260112161659-0c632371-thumbnail.jpg?width=640&height=640&fit=bounds)