Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study Όμιλος Πλαίσιο Computers AE. Κοζάνη

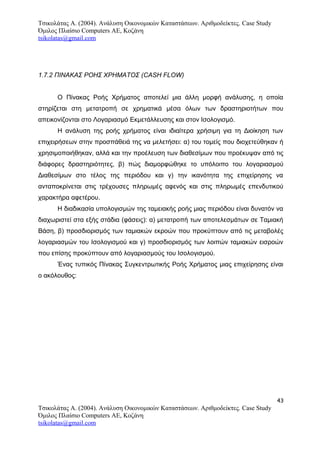

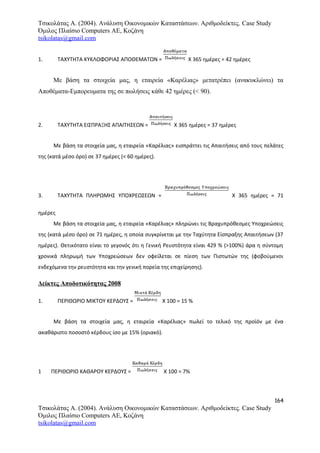

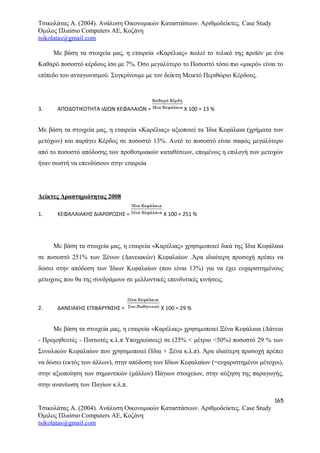

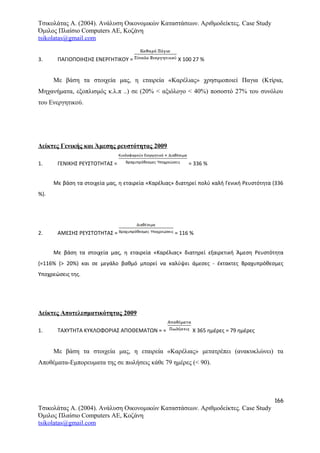

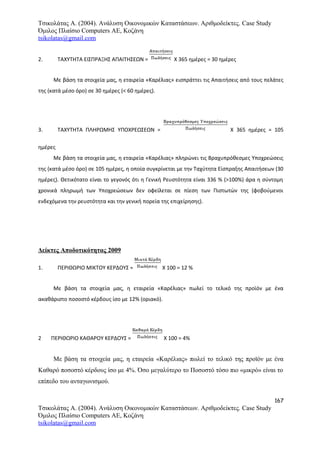

1.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

Πίνακας περιεχομένων

ΕΙΣΑΓΩΓΗ..................................................................................................................................4

ΜΕΡΟΣ ΠΡΩΤΟ..........................................................................................................................6

1. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΚΑΙ ΧΡΗΣΙΜΟΤΗΤΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

.....................................................................................................................................................6

1.1. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΤΗΣ ΚΑΤΑΣΤΑΣΗΣ ΤΟΥ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ

ΕΚΜΕΤΑΛΛΕΥΣΕΩΣ ...........................................................................................................6

Κατηγορίες Κονδυλίων:...........................................................................................................7

1.2. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΤΗΣ ΚΑΤΑΣΤΑΣΗΣ ΤΟΥ ΛΟΓΑΡΙΑΣΜΟΥ

ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ...........................................................................................9

1.3. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΤΗΣ ΚΑΤΑΣΤΑΣΗΣ ΤΟΥ ΠΙΝΑΚΑ ΔΙΑΘΕΣΕΩΣ

ΑΠΟΤΕΛΕΣΜΑΤΩΝ............................................................................................................11

1.4. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ (BALANCE SHEET).............................13

Κατηγορίες Κονδυλίων:....................................................................................................17

1.5. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΠΡΟΣΑΡΤΗΜΑΤΟΣ ΙΣΟΛΟΓΙΣΜΟΥ ΚΑΙ

ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ .......................................................................................34

1.7 ΑΛΛΕΣ ΑΝΑΛΥΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ.....................................................................40

1.7.1 ΠΙΝΑΚΑΣ ΤΩΝ ΜΕΤΑΒΟΛΩΝ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΚΑΤΑΣΤΑΣΗΣ...............40

1.7.2 ΠΙΝΑΚΑΣ ΡΟΗΣ ΧΡΗΜΑΤΟΣ (CASH FLOW) ......................................................43

1.7.3 ΠΙΝΑΚΑΣ ΚΙΝΗΣΕΩΣ ΚΕΦΑΛΑΙΩΝ......................................................................44

ΒΙΒΛΙΟΓΡΑΦΙΑ ΠΡΩΤΟΥ ΜΕΡΟΥΣ....................................................................................46

ΜΕΡΟΣ ΔΕΥΤΕΡΟ...................................................................................................................47

2. ΕΝΝΟΙΑ ΚΑΙ ΠΕΡΙΕΧΟΜΕΝΟ ΑΡΙΘΜΟΔΕΙΚΤΩΝ ..................................................47

2.1 ΈΝΝΟΙΑ ΑΡΙΘΜΟΔΕΙΚΤΩΝ........................................................................................47

2.2 ΣΚΟΠΟΣ ΑΝΑΛΥΣΕΩΣ ΜΕ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΤΩΝ ΛΟΓΙΣΤΙΚΩΝ

ΚΑΤΑΣΤΑΣΕΩΝ..................................................................................................................50

2.3 ΣΕ ΠΟΙΟΥΣ ΑΠΕΥΘΥΝΟΝΤΑΙ ΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ.............................................51

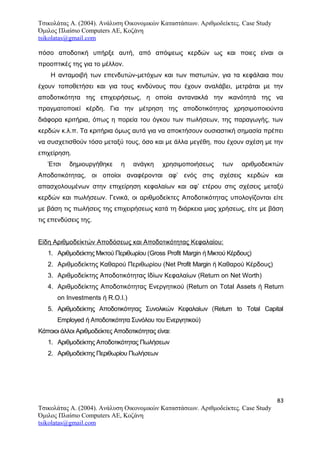

2.4 ΚΑΤΗΓΟΡΙΕΣ ΑΡΙΘΜΟΔΕΙΚΤΩΝ...............................................................................53

2.5 ΠΕΡΙΕΧΟΜΕΝΟ ΚΑΙ ΑΝΑΛΥΣΗ ΑΡΙΘΜΟΔΕΙΚΤΩΝ..............................................54

2.5.1 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ ........................................................................55

(LIQUIDITY RATIOS).........................................................................................................55

Είδη Αριθμοδεικτών Ρευστότητας.........................................................................................57

Αριθμοδείκτης Γενικής Ρευστότητας (ή Κεφαλαίου Κινήσεως) (Current Ratio).................58

Αριθμοδείκτης Ειδικής Ρευστότητας (Acid Test Ratio)........................................................65

Αριθμοδείκτης Ταμειακής Ρευστότητας (Cash Ratio)..........................................................67

Αριθμοδείκτης Αμυντικού Χρονικού Διαστήματος (Defensive Internal Ratio)...................67

Αριθμοδείκτης 3ου Βαθμού...................................................................................................68

2.5.2 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ (ACTIVITY RATIOS).............................68

Είδη Αριθμοδεικτών Δραστηριότητας...................................................................................69

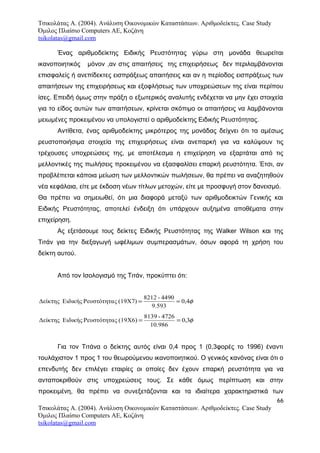

Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ενεργητικού (Asset Turnover Ratio)...................69

Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Παγίων (Fixed Asset Turnover Ratio)................73

Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Αποθεμάτων (Inventories Turnover Ratio).........75

Δείκτης Ταχύτητας Κυκλοφορίας Απαιτήσεων Από Πελάτες (Receivables Turnover Ratio)

................................................................................................................................................77

Δείκτης Ταχύτητας Κυκλοφορίας Υποχρεώσεων Προς Προμηθευτές (Trade Creditors To

Purchases Ratio).....................................................................................................................79

Αριθμοδείκτης Ταχύτητας Κεφαλαίου Κίνησης (Working Capital Turnover Ratio)............80

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

2.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Ιδίων Κεφαλαίων.................................................81

Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Κυκλοφορούν Ενεργητικού.................................82

Αριθμοδείκτης Ταχύτητας Κυκλοφορίας Συνολικού Απασχολουμένου Κεφαλαίου............82

2.5.3 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΑΠΟΔΟΣΕΩΣ ΚΑΙ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΚΕΦΑΛΑΙΟΥ

(PROFITABILITY RATIOS)................................................................................................82

Είδη Αριθμοδείκτών Αποδόσεως και Αποδοτικότητας Κεφαλαίου:................................83

Αριθμοδείκτης Μικτού Περιθωρίου (ή Μικτού Κέρδους) (Gross Profit Margin)...............84

Αριθμοδείκτης Καθαρού Περιθωρίου (ή Καθαρού Κέρδους) (Net Profit Margin)..............87

Δείκτης Αποδοτικότητας Ιδίων Κεφαλαίων (Return on net worth)......................................89

Αριθμοδείκτης Αποδοτικότητας Ενεργητικού (Return on Assets – Return on Investments –

R.O.I.)....................................................................................................................................91

Δείκτης Αποδοτικότητας Συνολικών Κεφαλαίων (ή Αποδοτικότητα Συνόλου Του

Ενεργητικού) (Return Τo Τotal Capital Employed)..............................................................93

Αριθμοδείκτης Αποδοτικότητας Πωλήσεων.........................................................................94

Αριθμοδείκτης Περιθωρίου Πωλήσεων.................................................................................94

2.5.4 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΒΙΩΣΙΜΟΤΗΤΑΣ ΚΑΙ ΔΙΑΡΘΡΩΣΗΣ ΚΕΦΑΛΑΙΟΥ................95

(FINANCIAL STRUCTURE AND VIABILITY RATIOS).....................................................95

Αριθμοδείκτης Ιδίων Προς Συνολικά Κεφάλαια...................................................................99

(Ratio Of Owner’s Equity To Total Assets) και ...................................................................99

Αριθμοδείκτης δανειακών κεφαλαίων και.............................................................................99

Αριθμοδείκτης υπερχρεώσεως ..............................................................................................99

Αριθμοδείκτης Αυτοχρηματοδοτήσεως ..............................................................................101

Αριθμοδείκτης χρηματοδότησης παγίων με ίδια κεφάλαια.................................................103

Αριθμοδείκτης Παλαιότητας Παγίων..................................................................................103

Αριθμοδείκτης Παγιοποιήσεως της Περιουσίας .................................................................104

Αριθμοδείκτης Ρευστοποιήσεως της Περιουσίας ...............................................................105

Αριθμοδείκτης Ιδίων Προς Δανειακά Κεφάλαια.................................................................105

(ή Αριθμοδείκτης Οικονομικής Ανεξαρτησίας)..................................................................105

(Ratio Of Owner’s Equity To Total Liabilities)...................................................................105

Αριθμοδείκτης Ιδίων Κεφαλαίων Προς Πάγια ...................................................................106

(Ratio Of Owner’s Equity To Fixed Assets)........................................................................106

Αριθμοδείκτης Κυκλοφορούντος Ενεργητικού Προς Συνολικές Υποχρεώσεις .................106

(Ratio Of Current Assets To Total Liabilities)....................................................................106

Αριθμοδείκτης Παγίων Προς Μακροπρόθεσμες Υποχρεώσεις ..........................................107

(Ratio Of Fixed Assets To Long Term Liabilities)..............................................................107

Αριθμοδείκτης Κάλυψης Κυκλοφορούντος Ενεργητικού με Διαρκή Κεφάλαια................108

Αριθμοδείκτης Καλύψεως Τόκων ......................................................................................109

(Number Of Times Interest Earned)....................................................................................109

Αριθμοδείκτης Έντασης Κεφαλαίου...................................................................................109

Αριθμοδείκτης Μακροπρόθεσμης Χρηματοδοτήσεως........................................................109

Αριθμοδείκτης Κάλυψης Τοκοχρεολυσίων.........................................................................110

Αριθμοδεικτης Απλής Μόχλευσης......................................................................................110

Αριθμοδεικτης Χρηματοοικονομικής Μόχλευσης..............................................................110

Αριθμοδεικτης Λειτουργικής Μόχλευσης...........................................................................110

Αριθμοδεικτης Συγκριτικής Μόχλευσης.............................................................................111

Αριθμοδεικτης Κεφαλαιακής Μόχλευσης...........................................................................111

2

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

3.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

2.5.5 ΕΠΕΝΔΥΤΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ........................................................................111

(INVESTMENT RATIOS)..................................................................................................111

Κέρδη Κατά Μετοχή (Earnings Per Share – E.P.S.) ..........................................................112

Το Κατά Μετοχή Μέρισμα (Dividends per Share)..............................................................115

Μερισματική Απόδοση (Dividend Yield)............................................................................116

Ποσοστό Διανεμομένων Κερδών (Pay out Ratio)...............................................................116

Εσωτερική Αξία Μετοχής (Book Value per Share).............................................................117

Λόγος Τιμής προς Κέρδη ανά Μετοχή (P/E Ratio).............................................................117

Αριθμοδείκτης Αποδόσεως Μετοχής σε Ταμιακή Ροή (Cash Flow)...................................117

Αριθμοδείκτης Ποσοστού Αυτοχρηματοδοτήσεως............................................................118

Αριθμοδείκτης Διαρκείας Εξοφλήσεως Επενδύσεων..........................................................118

Απόσβεση κατά Μετοχή (Depreciation per Share)..............................................................119

Αριθμοδείκτες MOTOR PRESS HELLAS Α.Ε .....................................................................119

ΒΙΒΛΙΟΓΡΑΦΙΑ ΔΕΥΤΕΡΟΥ ΜΕΡΟΥΣ..............................................................................121

ΜΕΡΟΣ ΤΡΙΤΟ........................................................................................................................122

3. ΔΙΑΔΙΚΑΣΙΕΣ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ................122

............................................................................................................................................122

3.1 Τα Λογιστικά Βιβλία......................................................................................................122

3.2 Λογιστικές Διαδικασίες.................................................................................................123

3.3 Πρακτικά θέματα που απαιτούνται για την ορθή απογραφή:........................................126

3.5 Πρακτική Εφαρμογή Προσδιορισμού Οικονομικών Αποτελεσμάτων..........................131

Εξαγωγή Συμπερασμάτων με Εφαρμογή Αριθμοδεικτών...................................................131

ΒΙΒΛΙΟΓΡΑΦΙΑ ΤΡΙΤΟΥ ΜΕΡΟΥΣ.....................................................................................148

ΜΕΡΟΣ ΤΕΤΑΡΤΟ.................................................................................................................149

ΜΕΛΕΤΕΣ ΠΕΡΙΠΤΩΣΕΩΝ..................................................................................................149

ΟΜΙΛΟΣ ΠΛΑΙΣΙΟ................................................................................................................149

Επισκόπηση Οικονομικών Καταστάσεων...............................................................................149

1.1.Ισολογισμός...................................................................................................................150

1.2.Κατάσταση Αποτελεσμάτων Χρήσης............................................................................152

1.3.Κατάσταση μεταβολών Ιδίων Κεφαλαίων.....................................................................153

1.4.Σχόλια επί των Οικονομικών Καταστάσεων.................................................................153

1.5.Λοιπές καταστάσεις.......................................................................................................154

Ανάλυση Αποδοτικότητας.......................................................................................................156

1.6.Κλασσικός τρόπος ανάλυσης.........................................................................................156

Καταστάσεις τάσης..............................................................................................................158

ΚΑΡΕΛΙΑΣ ΑΕ: ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΜΕ ΤΗ ΧΡΗΣΗ

ΑΡΙΘΜΟΔΕΙΚΤΩΝ................................................................................................................159

ΒΙΒΛΙΟΓΡΑΦΙΑ ΤΕΤΑΡΤΟΥ ΜΕΡΟΥΣ..............................................................................175

ΠΑΡΑΡΤΗΜΑ.........................................................................................................................176

Βιβλιογραφία...........................................................................................................................186

Ελληνική:.............................................................................................................................186

Ιστοσελίδες:.........................................................................................................................186

3

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

4.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

ΕΙΣΑΓΩΓΗ

Ο ρόλος της Λογιστικής, από τεχνικής απόψεως, τελειώνει με την κατάρτιση

των χρηματοοικονομικών ή λογιστικών καταστάσεων. Από το σημείο όμως αυτό και

μετά αρχίζει ένας άλλος, πιο σπουδαίος ρόλος, ο οποίος αναφέρεται στη διερεύνηση,

ερμηνεία και αξιολόγηση των στοιχείων των λογιστικών αυτών καταστάσεων. Οι

λογιστικές ή χρηματοοικονομικές καταστάσεις παρέχουν πληροφορίες που μπορούν

να πληροφορήσουν και να βοηθήσουν τους ενδιαφερόμενους να λάβουν σωστές

αποφάσεις για τις επιχειρηματικές μονάδες. Αποτελούν, ως εκ τούτου, σημαντική

πηγή πληροφοριών. Επιτρέπουν την απεικόνιση της πραγματικής οικονομικής

κατάστασης της κάθε επιχείρησης και δίνουν την δυνατότητα σύγκρισης των

δημοσιευμένων στοιχείων.

Άμεση, αξιόπιστη και ακριβή πληροφόρηση των οικονομικών στοιχείων και

μεγεθών της εκάστοτε εταιρίας σημαίνει ότι οι ενδιαφερόμενοι θα είναι σε θέση να

γνωρίζουν έγκαιρα και σωστά: α) ανά πάσα στιγμή τα πάγια στοιχεία, τα δικαιώματα,

τις απαιτήσεις και τις υποχρεώσεις τους, β) ανά μονάδα χρόνου, τα αποτελέσματα

που πέτυχαν από τις οικονομικές τους δραστηριότητες, γ) ανά τμήμα/υπηρεσία, το

κόστος λειτουργίας τους και το αποτέλεσμα που επέτυχαν, δ) τον σωστό

προγραμματισμό των πληρωμών και εισπράξεων, ε) τον καλύτερο δυνατόν

οικονομικό, διαχειριστικό και διοικητικό έλεγχο.

H πραγματική, όμως, εικόνα μιας επιχειρήσεως δίνεται σε συνδυασμό και με

άλλες συμπληρωματικές πληροφορίες που περιλαμβάνονται στους ετήσιους

απολογισμούς που καταρτίζουν οι επιχειρήσεις, καθώς, και σε άλλα εξωλογιστικά

δεδομένα. Για το λόγο αυτό οι σημειώσεις που συνοδεύουν τις λογιστικές καταστάσεις

αποτελούν αναπόσπαστο μέρος αυτών.

Οι οικονομικές καταστάσεις είναι πίνακες, στους οποίους εμφανίζονται τα

στοιχεία του ισολογισμού και ορισμένων άλλων λογαριασμών των οικονομικών

μονάδων, κεφαλαιώδους σημασίας.

4

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

5.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

Οι βασικές οικονομικές καταστάσεις είναι: α) η Κατάσταση του Ισολογισμού

Τέλους Χρήσεως, β) η Κατάσταση του Λογαριασμού Αποτελεσμάτων Χρήσεως, γ) ο

Πίνακας Διαθέσεως Αποτελεσμάτων, δ) η Κατάσταση του Λογαριασμού Γενικής

Εκμεταλλεύσεως και ε) το Προσάρτημα Ισολογισμού και Αποτελεσμάτων Χρήσεως.

Για την κατάρτιση τους σε άλλες χώρες και βαθμιαία και στην Ελλάδα, έχει

αναγνωριστεί και έχει γίνει πράξη, ότι αυτές αποβλέπουν πρωτίστως στην ορθή

πληροφόρηση των επενδυτών. Οι ετήσιες οικονομικές καταστάσεις τίθενται στη

διάθεση των μετόχων και των λοιπών ενδιαφερόντων πριν από τη συνεδρίαση της

Τακτικής Γενικής Συνέλευσης μέσω του Απολογισμού της Χρήσης στην οποία μεταξύ

άλλων πληροφοριών περιλαμβάνεται και η έκθεση του Δ.Σ. προς τους μετόχους.

Αυτές, είτε ανεπεξέργαστες όπως δημοσιεύονται, είτε επεξεργασμένες από τους

αναλυτές των μετοχικών αξιών, αποτελούν την πιο υπεύθυνη πηγή πληροφόρησης.

Η Λογιστική είναι η βασική και επίσημη πηγή πληροφοριών κάθε επιχειρήσεως

για τους τρίτους, μεταξύ των οποίων και το Κράτος με τις φορολογικές υπηρεσίες του.

Και για την ιδίαν την επιχείρηση, βεβαίως, η Λογιστική έχει πρωτεύουσα σημασία,

αλλά δεν αποτελεί την αποκλειστική πηγή πληροφοριών.

Σημείο αναφοράς του υλικού με το οποίο η Διοίκηση ενημερώνει τους μετόχους

είναι η Ημερομηνία Κλεισίματος της Χρήσης. Διανέμει προς τούτο, τον Ετήσιο

Απολογισμό στον οποίο περιλαμβάνονται,

• η Έκθεση του Δ.Σ. προς τη Γενική Συνέλευση των μετόχων η οποία διανέμεται σ'

αυτούς που την ζητούν 10 τουλάχιστον ημέρες πριν από τη συνεδρίαση της Γενικής

Συνέλευσης

• οι Οικονομικές Καταστάσεις δημοσιεύονται και στον τύπο 20 ημέρες τουλάχιστον

πριν από τη συνεδρίαση της Γενικής Συνέλευσης

• συνήθως Πίνακες Μεταβολής των Αποθεματικών (όχι στην Ελλάδα) και Κατάσταση

Πηγών και Χρήσεως Κεφαλαίων.

Καταρτίζεται επίσης Ενοποιημένος Λογαριασμός Αποτελεσμάτων και

Ισολογισμών από τις εταιρίες που έχουν θυγατρικές, συναθροίζοντας προς τούτο

τους αντίστοιχους ομοειδείς λογαριασμούς.

5

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

6.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

Σημαντικές πληροφορίες παρέχονται και από το Πιστοποιητικό Ελέγχου του

Ορκωτού Ελεγκτή Λογιστή και αξιόλογα χρήσιμα στοιχεία μπορούν να ληφθούν και

από την Στατιστική Υπηρεσία.

Ωστόσο, παρά την εναρμόνιση του Ελληνικού Γ.Λ.Σ. προς τις σχετικές Οδηγίες

της Ε.Ο.Κ. και την τήρηση σειράς βασικών αρχών (ιστορικού κόστους, σταθερότητας

λογιστικών μεθόδων αποτιμήσεως, προνοητικότητας και ειλικρίνειας, αυτοτέλειας των

χρήσεων, πλήρους απογραφής και πιστής απεικονίσεως της επιχειρήσεως κ.λ.π.)

υπάρχουν μεγάλα περιθώρια υποκειμενικών χειρισμών και κριτικής.

Επίσης, ο περιορισμός στη δημοσίευση των ‘’βασικών’’ μόνο εκθέσεων

επιτείνει το πρόβλημα της ανεπαρκούς πληροφόρησης του οικονομικού

περιβάλλοντος σχετικά με τη δραστηριότητα των επιχειρήσεων. Για το λόγο αυτό, η

αξιολόγηση του έργου των οικονομικών οργανισμών παρουσιάζεται και σε άλλες

καταστάσεις, όπως φαίνεται στη συνέχεια.

ΜΕΡΟΣ ΠΡΩΤΟ

1. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΚΑΙ ΧΡΗΣΙΜΟΤΗΤΑ ΟΙΚΟΝΟΜΙΚΩΝ

ΚΑΤΑΣΤΑΣΕΩΝ

1.1. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΤΗΣ ΚΑΤΑΣΤΑΣΗΣ ΤΟΥ ΛΟΓΑΡΙΑΣΜΟΥ ΓΕΝΙΚΗΣ

ΕΚΜΕΤΑΛΛΕΥΣΕΩΣ

Η κατάσταση Λογαριασμού Γενικής Εκμεταλλεύσεως είναι σημαντικής

βαρύτητας, γιατί παρέχει σπουδαίες πληροφορίες που δεν παρέχονται από τις άλλες

οικονομικές καταστάσεις. Οι σπουδαιότερες είναι: α) παρουσιάζει το οργανικό

αποτέλεσμα της επιχειρήσεως (Έσοδα-Έξοδα), β) εμφανίζει τα αναλυτικά στοιχεία

του Μικτού Κέρδους, γ) παρέχει συνοπτική εικόνα της δραστηριότητας που

συντελέστηκε από την επιχείρηση και αποτελεί πηγή πληροφοριών τόσο για την ίδια

την επιχείρηση όσο και για όσους συναλλάσσονται με αυτήν, δ) παρέχει την εικόνα

της κυκλοφορίας των αποθεμάτων που συνιστούν τα στοιχεία βάσεως για την

επιχείρηση, ε) με την προϋπόθεση ότι καταρτίζεται με σταθερή διάρθρωση, παρέχει

τη δυνατότητα γόνιμων διαχρονικών συγκρίσεων των οργανικών εσόδων , εξόδων και

6

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

Ανάλυση Χρηματοοικονομικών Καταστάσεων

7.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

αποτελεσμάτων, στ) παρέχει τη δυνατότητα συσχετισμών των στοιχείων που

καταχωρούνται σε αυτόν και την εξαγωγή γόνιμων σχέσεων.

Οπότε μπορεί να εξαχθούν ωφέλιμα συμπεράσματα, ως προς τη διαμόρφωση

του Κόστους, του Μικτού Κέρδους και του Τελικού Οργανικού Αποτελέσματος της

επιχείρησης.

Η κατάσταση του Λογαριασμού της Γενικής Εκμεταλλεύσεως καταρτίζεται

υποχρεωτικά στο τέλος κάθε χρήσεως, καταχωρείται στο Βιβλίο Απογραφών, αλλά δε

δημοσιεύεται υποχρεωτικά (ν. 2190/1920). Στη κατάσταση του Λογαριασμού αυτού

περιλαμβάνονται υποχρεωτικά, εφόσον υπάρχουν, τουλάχιστον τα στοιχεία του

υποδείγματος.

Κατηγορίες Κονδυλίων:

Στο Ενεργητικό:

1. Αποθέματα Ενάρξεως Χρήσης, περιλαμβάνονται, κατά πρωτοβάθμιο

λογαριασμό ή αναλυτικότερα τα Αρχικά Αποθέματα της Χρήσεως. Πρόκειται

για τα Τελικά Αποθέματα της Προηγούμενης Χρήσης που επιβεβαιώνονται

από το Βιβλίο Απογραφών και Ισολογισμών.

2. Αγορές Χρήσεως, περιλαμβάνονται, κατά πρωτοβάθμιο λογαριασμό ή

αναλυτικότερα, οι Αγορές Αποθεμάτων της Χρήσεως. Πρόκειται για Καθαρές

Αγορές, αφού δηλαδή αφαιρέσουμε τις τυχόν επιστροφές και εκπτώσεις. Αυτές

θα τις επαληθεύσουμε από το Οριστικό Ισοζύγιο του Δεκεμβρίου και θα τις

επιβεβαιώσουμε από το Γενικό Καθολικό, όπου θα βρούμε το λογαριασμό

‘’Αγορές Χρήσεως’’. Για να τον επαληθεύσουμε αυτόν θα πρέπει να δούμε και

τα τιμολόγια αγοράς εμπορευμάτων. Τα αθροίζουμε όλα και το σύνολό τους

πρέπει να μας δώσει το ποσό που σημειώνεται στην Κατάσταση του

Λογαριασμού Γενική Εκμετάλλευση (αφού αφαιρέσουμε τις επιστροφές και

εκπτώσεις που δεν αναγράφονται στα τιμολόγια).

Το άθροισμα αυτών παρουσιάζει το Σύνολο των Αρχικών Αποθεμάτων και

Αγορών.

7

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

8.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

3. ΜΕΙΟΝ: Αποθέματα Τέλους Χρήσεως, περιλαμβάνονται, κατά πρωτοβάθμιο

λογαριασμό ή αναλυτικότερα, τα Τελικά Αποθέματα της Χρήσεως. Αυτά τα

αφαιρούμε από τα Αρχικά Αποθέματα και τις Αγορές της Χρήσης για να

βρούμε το Κόστος των Πωληθέντων. Τα ελέγχουμε από το Βιβλίο Απογραφών

και Ισολογισμών, για να δούμε εάν αποτιμήθηκαν σωστά και βάσει των

διατάξεων του Κ.Β.Σ. Ελέγχουμε δηλαδή εάν αποτιμήθηκαν με την ίδια μέθοδο

αποτίμησης (F.I.F.O., L.I.F.O., κ.ά.) που εφαρμόστηκε και στις άλλες χρήσεις

γιατί σύμφωνα με τον Κ.Β.Σ. (άρθρο 26 παρ. 2), η μέθοδος αποτιμήσεως

πρέπει να εφαρμόζεται κατά πάγιο τρόπο. Αλλαγή της μεθόδου

προσδιορισμού της Τιμής Κτήσεως ή του Ιστορικού Κόστους Παραγωγής,

επιτρέπεται ύστερα από έγκριση της Δ.Ο.Υ. και επιτρέπεται μόνο για βελτίωση

της λειτουργικότητας της επιχείρησης ή και για άλλους λόγους που θα

εκτιμήσει η Δ.Ο.Υ.

4. Οργανικά Έξοδα κατ’ είδος, συντάσσονται, κατά πρωτοβάθμιο λογαριασμό ή

αναλυτικότερα. Το άθροισμα των Αγορών Χρήσεως, της διαφοράς (+ ή -) των

Αρχικών και Τελικών Αποθεμάτων και των Οργανικών Εξόδων, απεικονίζει το

Συνολικό Κόστος των Οργανικών Εσόδων της Χρήσεως, δηλαδή το Κόστος

Εκμεταλλεύσεως της επιχείρησης. Η διαφορά του Συνολικού Κόστους Εσόδων

και του Κόστους Ιδιοπαραγωγής και Βελτιώσεως Πάγιων Στοιχείων απεικονίζει

το Κόστος Εσόδων Εκμεταλλεύσεως και Λοιπών Δραστηριοτήτων της

οικονομικής μονάδας. Τα έξοδα αυτά θα τα ελέγξουμε από το Καθολικό.

Προσοχή χρειάζεται να δώσουμε στα Έξοδα Μισθοδοσίας (αν πληρώθηκαν οι

παρακρατούμενοι φόροι εισοδήματος, το χαρτόσημο κ.τ.λ. που δεν

αναγνωρίζονται προς έκπτωση από τα Ακαθάριστα Έσοδα της επιχείρησης).

Στο Παθητικό:

1. Πωλήσεις, περιλαμβάνονται, κατά πρωτοβάθμιο λογαριασμό ή αναλυτικότερα, οι

πωλήσεις που πραγματοποιούνται από την εκμετάλλευση των κύριων

δραστηριοτήτων της επιχείρησης. Τις πωλήσεις τις ελέγχουμε από τα τιμολόγια

πωλήσεως και από Α.Λ.Π. Αθροιζόμενα αυτά πρέπει να μας δίνουν το

8

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

9.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

λογαριασμό Πωλήσεις του Γενικού Καθολικού. Ειδικά, οι λογαριασμοί 70-73

αθροιζόμενοι μας δίνουν τις πωλήσεις: Κύκλο Εργασιών που εμφανίζεται στο

λογαριασμό ‘’Αποτελέσματα Χρήσης’’. Επίσης οι λογαριασμοί 74-78.05

αθροιζόμενοι μας δίνουν το λογαριασμό ‘’ Άλλα Έσοδα Εκμεταλλεύσεως’’ που

εμφανίζεται στη κατάσταση των Αποτελεσμάτων Χρήσεως.

2. Λοιπά Οργανικά Έσοδα, περιλαμβάνονται αυτά που προέρχονται από την

εκμετάλλευση των κύριων ή παρεπόμενων δραστηριοτήτων της.

• Πρέπει να επισημάνουμε πως, εάν η πίστωση είναι μεγαλύτερη από τη χρέωση

έχουμε Κέρδος, οπότε καταχωρείται στη χρέωση της Κατάστασης για εξίσωση.

Και εάν η χρέωση είναι μεγαλύτερη της πίστωσης έχουμε Ζημία που καταχωρείται

στη πίστωση για εξίσωση.

1.2. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΤΗΣ ΚΑΤΑΣΤΑΣΗΣ ΤΟΥ ΛΟΓΑΡΙΑΣΜΟΥ

ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ

Το συνολικό αποτέλεσμα μιας περιόδου είναι η διαφορά στην Καθαρή Θέση

των Ισολογισμών Ενάρξεως και Λήξεως της Περιόδου. Η ανάλυση του

αποτελέσματος αυτού, σε ομαδοποιημένα περιληπτικά κονδύλια εσόδων και εξόδων,

καθώς και σε οργανικά και έκτακτα κέρδη και ζημίες γίνεται στον καλούμενο

λογαριασμό, «Αποτελέσματα Χρήσεως». Τα αποτελέσματα αυτά προκύπτουν από: α)

τα Αποτελέσματα Εκμεταλλεύσεως, β) τα Λειτουργικά Έξοδα που δεν είναι

προσδιοριστικά του Μικτού Αποτελέσματος, γ) τα Έσοδα και Έξοδα Προηγούμενων

Χρήσεων, που πραγματοποιήθηκαν μέσα στη χρήση, δ) τις Ζημίες που

πραγματοποιήθηκαν μέσα στη χρήση, αλλά που προέρχονται από δραστηριότητες

προηγούμενων χρήσεων, εφόσον δεν καλύπτονται από προβλέψεις, ε) Έκτακτα

Κέρδη και Ζημίες, στ) Προβλέψεις για ζημίες ή έξοδα εξαιρετικού χαρακτήρα.

Πρέπει πάντως να τονιστεί ότι ο λογαριασμός «Αποτελέσματα Χρήσης»

εκφράζει το αποτέλεσμα της χρήσεως, όπως και ο Ισολογισμός την οικονομική

9

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

10.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

κατάσταση της επιχειρήσεως, με βάση τις γενικά παραδεγμένες λογιστικές αρχές στα

πλαίσια της λογιστικής του ιστορικού κόστους.

Σημειώνουμε ακόμη ότι, ο λογαριασμός «Αποτελέσματα Χρήσης», σε

συνδυασμό και με τον «Πίνακα Διαθέσεως Αποτελεσμάτων», εκφράζει τις μεταβολές

που επήλθαν στα «Αδιανέμητα Κέρδη» μεταξύ δύο διαδοχικών ισολογισμών, είναι

δηλαδή, ο συνδετικός κρίκος δύο διαδοχικών ισολογισμών. Επίσης εκφράζει τη ροή

των εσόδων και εξόδων της χρήσεως.

Ο υπολογισμός του αποτελέσματος της χρήσης είναι ο τελικός σκοπός της

λογιστικής διαδικασίας. Η διάταξη που ακολουθείται έχει συνοπτικά την εξής μορφή:

Αποτελέσματα Χρήσης

Πωλήσεις

Μείον: Κόστος Πωληθέντων

Μικτά Κέρδη

Άλλα έσοδα εκμετάλλευσης

Συνολικά Κέρδη/Ζημιές Εκμ/σης

Μείον: Έξοδα Διοικ/σης κ.λ.π.

Κέρδη/Ζημιές Εκμετάλλευσης

Άλλα Έσοδα/Έξοδα (τόκους + κ.λ.π)

Αποσβέσεις

Καθαρά κέρδη προ φόρων

100

40

60

5

65

35

30

-10

5

15

Η κατάσταση αρχίζει με το ύψος των εσόδων από την πώληση των προϊόντων

ή των υπηρεσιών (100) που παρεσχέθηκαν από τα οποία αφαιρούνται τα κόστη τους.

Η διαφορά (60) δίνει το Μικτό Αποτέλεσμα ή Μικτά Κέρδη τα οποία αυξάνονται με

τυχόν υπάρχοντα άλλα έσοδα (5) από τη εκμετάλλευση (της κύριας δηλαδή

δραστηριότητας στο επίπεδο των γραμμών παραγωγής). Αφαιρούνται στη συνέχεια τα

έξοδα (35) της εκμετάλλευσης τα οποία ανήκουν στη διοικητική λειτουργία (έξοδα

διοίκησης, πωλήσεων, κ.λ.π.). Έτσι έχουμε το ολικό αποτέλεσμα από την

εκμετάλλευση (30) στο Λογαριασμό Κέρδη/Ζημιές Εκμετάλλευσης. Αυτά στη συνέχεια

αυξάνονται ή μειώνονται από τα κονδύλια τα οποία δεν οφείλονται στην κύρια

δραστηριότητα αλλά σε δευτερεύουσες όπως έσοδα (από συμμετοχές, χρεόγραφα,

10

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

11.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

πιστωτικούς τόκους, κέρδη συναλλάγματος κ.λ.π.) ή έξοδα (από διαφορές αποτίμησης

συμμετοχών και χρεογράφων, ζημιές από συνάλλαγμα, χρεωστικούς τόκους, κ.λ.π.).

Μετά προστίθενται ή αφαιρούνται έσοδα ή έξοδα ανόργανης ή έκτακτης μορφής (10).

Τέλος αφαιρούνται οι Αποσβέσεις (5) για να προκύψει το Καθαρό Αποτέλεσμα (15)

στο Λογαριασμό Καθαρά Κέρδη/Ζημιές προ Φόρων.

Η κατάσταση του Λογαριασμού Αποτελεσμάτων Χρήσεως καταρτίζεται

υποχρεωτικά στο τέλος κάθε χρήσεως, καταχωρείται στο Βιβλίο Απογραφών και

Ισολογισμών και δημοσιεύεται. Στην κατάσταση του λογαριασμού περιλαμβάνονται

υποχρεωτικά τουλάχιστον τα στοιχεία του υποδείγματος, εφόσον τα στοιχεία αυτά

υπάρχουν στην οικονομική μονάδα. Επιτρέπεται μεγαλύτερη ανάλυση των κονδυλίων

στα οποία αντιστοιχούν αραβικοί αριθμοί.

1.3. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΤΗΣ ΚΑΤΑΣΤΑΣΗΣ ΤΟΥ ΠΙΝΑΚΑ ΔΙΑΘΕΣΕΩΣ

ΑΠΟΤΕΛΕΣΜΑΤΩΝ

Η τρίτη υποχρεωτική κατάσταση είναι ο πίνακας στον οποίο καταχωρούνται τα

κέρδη που θα διανεμηθούν. Διαχωρίζεται σε δύο τμήματα:

Στο πρώτο, καταχωρείται το Καθαρό Αποτέλεσμα της Χρήσης με τυχόν

αυξήσεις ή μειώσεις από κατονομαζόμενες πηγές (συνηθέστερα, υπόλοιπο κερδών

προηγούμενων χρήσεων και φορολογικές διαφορές), το σύνολο των οποίων είναι τα

κέρδη για τα οποία το Δ.Σ. θα προτείνει τον τρόπο διανομής τους στη Γενική

Συνέλευση των Μετόχων. Σημειώνουμε ότι από αυτά αφαιρούνται οι φόροι

εισοδήματος, εφόσον δεν έχουν αφαιρεθεί στο αποτέλεσμα χρήσης όπως είναι σωστό

(αφού το ύψος τους δεν αποφασίζεται από την εταιρία και ρέουν εκτός αυτής), για να

δώσουν τα κέρδη που θα διανεμηθούν ή τις ζημιές που θα μεταφερθούν στη νέα

χρήση.

Στο δεύτερο τμήμα γίνεται η Διανομή των Κερδών ενώ το μη διανεμόμενο μέρος

μεταφέρεται στον Ισολογισμό (λογαριασμός "Υπόλοιπο Κερδών σε Νέο") για να κριθεί

η τύχη του στην επόμενη χρήση. Στη διανομή κατονομάζεται το μέρος των κερδών

που διανέμεται σαν μέρισμα στους μετόχους και αυτό που παραμένει στην επιχείρηση

με τη μορφή κάποιου αποθεματικού. Το Τακτικό Αποθεματικό συγκροτείται με

11

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

12.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

επιβαλλομένη δια του νόμου κράτηση τουλάχιστον 5 % επί των ετησίων καθαρών

κερδών, μετά την αφαίρεση των ζημιών προηγουμένων χρήσεων και του φόρου

εισοδήματος. Η υποχρέωση εισφοράς στο Τακτικό Αποθεματικό παύει να υπάρχει

όταν αυτό εξισωθεί με το 1/3 του Μετοχικού Κεφαλαίου. Αφορολόγητο Αποθεματικό

προβλέπουν αναπτυξιακοί νόμοι με προϋπόθεση πραγματοποίησης νέων

επενδύσεων. Στη διανομή περιλαμβάνονται και κέρδη (στην ουσία έξοδα) τα οποία θα

διανεμηθούν στο προσωπικό ή και τρίτους. Αυτά οι αναλυτές τα μεταφέρουν στους

λογαριασμούς που πραγματικά ανήκουν και κατ’ αυτό τον τρόπο μειώνουν το ύψος

των κερδών.

Πίνακας Διάθεσης Κερδών

Καθαρό Αποτ/σμα Χρήσης

Υπόλοιπο Προηγ. Χρήσεων

Διαφορές Φορ/κού Ελέγχου

Μείον: Φόρος Εισοδήματος

Καθαρά Κέρδη

Τα κέρδη διατίθενται για:

Τακτικό Αποθεματικό

Μέρισμα

Αφορ/το Αποθεματικό

Υπόλοιπο Κερδών σε Νέο

15

0

0

2

13

4

6

2

1

Σε ορισμένες χώρες οι εισηγμένες επιχειρήσεις παραθέτουν, μετά από τον

πίνακα της διανομής, τα κέρδη που αντιστοιχούν σε κάθε μετοχή, συγκριτικά με αυτά

της προηγούμενης χρήσης. Η πληροφόρηση αυτή απευθύνεται στον επενδυτή που

δεν είναι ειδικός και κατά κάποιο τρόπο του υποδεικνύουν να δώσει έμφαση όχι στα

συνολικά κέρδη αλλά στα κέρδη που αναλογούν σε κάθε μετοχή.

Ο Πίνακας Διαθέσεως Αποτελεσμάτων καταρτίζεται υποχρεωτικά στην

περίπτωση που γίνεται διάθεση αποτελεσμάτων και δημοσιεύεται υποχρεωτικά στο

τέλος κάθε χρήσεως. Επίσης καταχωρείται στο Βιβλίο Απογραφών και Ισολογισμών.

Στον Πίνακα Διαθέσεως Αποτελεσμάτων περιλαμβάνονται υποχρεωτικά όλα τα

στοιχεία του υποδείγματος, εφόσον υπάρχουν στην οικονομική μονάδα.

12

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

13.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

Η Διάθεση των Κερδών (88,99) γίνεται ως εξής:

41,02 1. Τακτικό Αποθεματικό (τουλάχιστον το 5% των κερδών)

53,01 2. Πρώτο Μέρισμα (όχι κάτω από 35% των κερδών ή το 1/6 του Kεφ.)

41,09 2α

. Αποθεματικό για Ίδιες Μετοχές.

53,01 3. Πρόσθετο Μέρισμα

41,03 4. Αποθεματικά Καταστατικού (αναφέρονται οι σχετικές διατάξεις)

41,04-05 5. Ειδικά και Έκτακτα Αποθεματικά (αναφέρεται ο σκοπός)

41,08 6. Αφορολόγητα Αποθεματικά (αναφέρονται οι σχετικές διατάξεις)

41,90 6α

. Αποθεματικά από Απαλλασσόμενα της Φορολογίας Έσοδα

41,91 6. Αποθεματικά από Έσοδα Φορολογηθέντα Κατ’ Ειδικό Τρόπο

41,92 6γ

. Αποθεματικά από Κέρδη Τεχνικών και Οικοδομικών Επιχειρήσεων

53,08 7. Αμοιβές από Ποσοστά Μελών Διοικητικού Συμβουλίου

42,00 8. Υπόλοιπο Κερδών Εις Νέον

1.4. ΑΝΑΛΥΤΙΚΗ ΕΞΕΤΑΣΗ ΙΣΟΛΟΓΙΣΜΟΥ (BALANCE SHEET)

Ισολογισμός είναι η λογιστική κατάσταση στην οποία εμφανίζονται συνοπτικά,

κατά είδος και αξία, τα περιουσιακά στοιχεία της επιχειρήσεως, σε μια χρονική στιγμή,

αποτιμημένα με το ίδιο νόμισμα. Με έναν άλλον ορισμό, μπορούμε να πούμε πως

εμφανίζει το Κόστος Κτήσεως των περιουσιακών στοιχείων στο παρελθόν και τις

Πηγές των Κεφαλαίων που διατέθηκαν στο παρελθόν για την απόκτηση τους. Στον

Ισολογισμό παραθέτεται η περιουσιακή συγκρότηση της επιχειρήσεως σύμφωνα με

την ισότητα: Ενεργητικό=Παθητικό και πρέπει να εμφανίζεται με σαφήνεια, ειλικρίνεια

και ακρίβεια, ταξινομημένη αρμονικά κατά ομάδες, υποομάδες και είδη περιουσιακών

στοιχείων, τόσο από τη λογιστική, όσο και από την οικονομική και νομική άποψη του

κάθε περιουσιακού στοιχείου.

Ο Ισολογισμός εμπεριέχει τόσο τις πράξεις και συναλλαγές που έγιναν μέσα

στη διαχειριστική περίοδο, όσο και τις πράξεις που επηρεάζουν το αποτέλεσμα της

χρήσης και έγιναν μετά τη λήξη της χρήσης, αλλά μέσα στην προθεσμία κλεισίματος

του Ισολογισμού. Οι πράξεις αυτές λογίζονται ως ημερολογιακές πράξεις ισολογισμού

13

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

14.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

και καταχωρούνται σε θεωρημένο Ημερολόγιο Εγγραφών Ισολογισμού. Η τήρηση του

Ημερολογίου αυτού δεν είναι απαραίτητη εάν τηρείται για κάθε χρήση ιδιαίτερη σειρά

Βιβλίων ή μόνο ιδιαίτερο Γενικό ή Συγκεντρωτικό Ημερολόγιο ως συνέχεια των

εγγραφών της χρήσης.

Ο Ισολογισμός, σύμφωνα με τις ισχύουσες διατάξεις, δημοσιεύεται,

ανακοινώνεται, ή γνωστοποιείται και αποτελεί την επίσημη εικόνα της περιουσιακής

συγκροτήσεως της επιχειρήσεως. Σύμφωνα με τον Κ.Β.Σ. (άρθρο 17 παρ. 8), οι

πράξεις ισολογισμού καθώς και το κλείσιμο αυτού, περατούνται: α) εντός τριών

μηνών από τη λήξη της διαχειριστική περιόδου, για τις ατομικές επιχειρήσεις, τις

προσωπικές εταιρίες (Ο.Ε., Ε.Ε.), τις ΕΠΕ, τις Κοινοπραξίες, τις κοινωνίες του

Αστικού Κώδικα, β) εντός τεσσάρων μηνών για τις Α.Ε. και τους συνεταιρισμούς, γ)

εντός 6 μηνών για τις αλλοδαπές επιχειρήσεις και για επιχειρήσεις που

εκμεταλλεύονται ποντοπόρα πλοία. Οι ανωτέρω προθεσμίες δεν μπορούν να

παραταθούν (δεν παρέχεται τέτοιο δικαίωμα στον προϊστάμενο της Δ.Ο.Υ.), ούτε να

υπερβούν την προθεσμία υποβολής της δήλωσης φορολογίας εισοδήματος.

Τα χαρακτηριστικά γνωρίσματα που πρέπει να έχει, βασικά, ο Ισολογισμός

είναι: α) να προκύπτει από ειλικρινή απογραφή και αποτίμηση, β) η ονοματολογία των

περιουσιακών στοιχείων να είναι σαφής, γ) τα περιουσιακά στοιχεία να κατατάσσονται

κατά ομοειδής κατηγορίες, δ) να μη συμψηφίζονται ανόμοια περιουσιακά στοιχεία

μεταξύ τους, όπως π.χ. πελάτες που έχουν δώσει προκαταβολές με προμηθευτές, ε)

να δημοσιεύεται, εφόσον προβλέπεται από τη νομοθεσία, ή να γνωστοποιείται μαζί με

τις αναλύσεις των Λογαριασμών της «Γενικής Εκμεταλλεύσεως», των

«Αποτελεσμάτων Χρήσεως», και τον «Πίνακα διαθέσεως κερδών», καθώς και το

«Προσάρτημα του ισολογισμού» και τις απαραίτητες επεξηγηματικές σημειώσεις.

Ακόμη πρέπει να αναφέρεται η επωνυμία της επιχειρήσεως και ποια χρήση αφορά,

και στον ίδιο πίνακα να εικονίζεται και ο Ισολογισμός της προηγούμενης χρήσεως. Το

ίδιο πρέπει να γίνεται και με τις άλλες καταστάσεις.

Σύμφωνα με το άρθρο 29 παρ. 3 του Κ.Β.Σ. έχει δικαίωμα υπογραφής του

Ισολογισμού και του Λογαριασμού Αποτελεσμάτων Χρήσεως της επιχείρησης που τα

ακαθάριστα έσοδα υπερβαίνουν τα 530.000 Ε (180.000.000 δρχ περίπου): α) ο

προϊστάμενος του λογιστηρίου ή ο υπεύθυνος κατάρτισης των ανωτέρω

14

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

15.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

καταστάσεων, ο οποίος πρέπει να έχει άδεια άσκησης οικονομολογικού

επαγγέλματος από το Οικονομικό Επιμελητήριο της Ελλάδας ή πτυχίο του τμήματος

Δημόσιας Διοίκησης του Παντείου Πανεπιστημίου Κοινωνικών και Πολιτικών

Επιστημών και εγγραφή στο Οικονομικό Επιμελητήριο της Ελλάδας ή πτυχίο του

τμήματος Λογιστικής της Σχολής Διοίκησης και Οικονομίας των Τεχνολογικών

Εκπαιδευτικών Ιδρυμάτων (Τ.Ε.Ι.) και άδεια για υπογραφή των ανωτέρω

καταστάσεων, από το Οικονομικό Επιμελητήριο καθώς και πενταετή τουλάχιστον

συναφή προϋπηρεσία από τη λήψη του πτυχίου σε Λογιστικό-Οικονομικό κλάδο του

Δημόσιου ή Ιδιωτικού τομέα, β) ο προϊστάμενος του Λογιστηρίου της επιχείρησης που

τα ετήσια ακαθάριστα έσοδα της είναι άνω των 530.000Ε περίπου και μέχρι

1.030.000Ε (350.000.000 δρχ περίπου), μπορεί να υπογράψει τον Ισολογισμό και το

Λογαριασμό Αποτελεσμάτων Χρήσεως και έχει πτυχίο των τμημάτων Εμπορίας και

Διαφήμισης ή της Διοίκησης Επιχειρήσεων και Τουριστικών Επιχειρήσεων της Σχολής

Διοίκησης και Οικονομικών των Τ.Ε.Ι. καθώς και δεκαετή συναφή προϋπηρεσία από

τη λήψη του πτυχίου του και άδεια για υπογραφή Ισολογισμού και Λογαριασμού

Αποτελεσμάτων Χρήσεως από το Οικονομικό Επιμελητήριο.

Κρίνεται σκόπιμο να αναφέρουμε πως επιχειρήσεις που έχουν ακαθάριστα

έσοδα κάτω των 530.000Ε περίπου, επειδή από τον Κ.Β.Σ. δε θεσπίζονται προσόντα

για τους υπεύθυνους του λογιστηρίου που υπογράφουν Ισολογισμούς ακαθαρίστων

Εσόδων κάτω από 530.000Ε, συνάγεται ότι οι επιτηδευματίες των επιχειρήσεων

αυτών συντάσσουν υπ’ ευθύνη τους Ισολογισμούς.

Οι συνέπειες για κάθε παράβαση των διατάξεων του άρθρου 29 παρ. 3, για

όσους δηλαδή υπογράφουν Ισολογισμό ενώ δε δικαιούνται, επιβάλλονται κυρώσεις

χωριστά σε βάρος της επιχείρησης και του προσώπου που υπέγραψε τον Ισολογισμό

χωρίς να έχει δικαίωμα.

Καλό θα ήταν να αναφέρουμε πως , για διάφορους νομοθετικούς, οικονομικούς

και κοινωνικούς λόγους, ως και σε αδυναμίες της ίδιας της Λογιστικής ο Ισολογισμός

μπορεί να παρουσιάζει: α) υπερκεφαλαίωση, δηλαδή να εμφανίζει περισσότερα

κεφάλαια από όσα πραγματικά υπάρχουν. Αυτό μπορεί να οφείλεται σε αποτίμηση

στοιχείων του ενεργητικού σε μεγαλύτερη από την πραγματική τους αξία, β)

υποκεφαλαίωση, δηλαδή να εμφανίζει μικρότερα κεφάλαια από όσα πραγματικά

15

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

16.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

υπάρχουν. Αυτό μπορεί να οφείλεται σε αποτίμηση στοιχείων του ενεργητικού σε

μικρότερη από την πραγματική τους αξία.

Ισολογισμοί που συντάσσονται στις επιχειρήσεις είναι: α) ο Ισολογισμός

Ενάρξεως, ή Αρχικός ή Ιδρυτικός, που συντάσσεται όταν αρχίζει τη λειτουργία της η

επιχείρηση και εμφανίζει την περιουσία της στη σχετικά πραγματική της αξία, β) οι

Ισολογισμοί των Χρήσεων, όπου συντάσσονται κάθε 12 μήνες, εκτός από τον

Ισολογισμό της πρώτης διαχειριστικής χρήσεως, που επιτρέπεται να συνταχθεί μέσα

σε διάστημα 24 μηνών, γ) ο Ισολογισμός Εκμεταλλεύσεως, όπου συντάσσεται,

βασικά, στο τέλος κάθε χρήσεως, με σκοπό να προσδιοριστούν η ορθή περιουσιακή

κατάσταση και τα ορθά αποτελέσματα της χρήσεως. Πρέπει να συντάσσεται με

ελεύθερα οικονομικά κριτήρια και να μη λαμβάνονται υπόψη, κατά τη σύνταξή του, οι

νομικές δεσμεύσεις για αποτιμήσεις κ.λ.π. Έτσι θα μπορεί να παρέχει σαφείς,

ακριβείς και ειλικρινείς πληροφορίες στους μελετητές του, τόσο για την πραγματική

παράθεση της χρηματοοικονομικής θέσεως της επιχειρήσεως, όσο και για την

εξαγωγή των ορθών αποτελεσμάτων της.

Ακόμη Ισολογισμοί Εκμεταλλεύσεως, εκτός από τον Ισολογισμό της Χρήσεως

που προκύπτει από την Απογραφή, πρέπει να συντάσσονται κάθε μήνα ή δίμηνο ή το

πολύ τρίμηνο. Οι Ισολογισμοί αυτοί που λέγονται και Ενδιάμεσοι Ισολογισμοί,

εμφανίζουν την πορεία των δραστηριοτήτων της επιχειρήσεως και μπορούν να

λαμβάνονται έγκαιρα μέτρα για την ορθή λειτουργία της. Οι Ενδιάμεσοι Ισολογισμοί

παρά το γεγονός ότι συντάσσονται εσωλογιστικά, δηλαδή από τα υπόλοιπα των

λογαριασμών και δεν εμφανίζουν με ακρίβεια την αξία της περιουσίας και το

αποτέλεσμα, είναι απαραίτητοι για τη μέτρηση της δραστηριότητας της επιχειρήσεως,

από τους εσωτερικούς μελετητές, για την ορθολογική της κατεύθυνση, δ) ο

Φορολογικός Ισολογισμός, όπου καταρτίζεται σύμφωνα με τις ισχύουσες διατάξεις

του Κ.Β.Σ. και της φορολογικής νομοθεσίας και είναι αναγκαίο να συσχετίζεται με τον

Ισολογισμό Εκμεταλλεύσεως, ε) ο Ισολογισμός Διαλύσεως, που αποβλέπει στην όσο

το δυνατόν πιο ακριβή παράθεση της αξίας των διάφορων περιουσιακών στοιχείων,

όταν αυτά παύουν να αποτελούν ένα οργανικό σύνολο, αλλά πρόκειται να

ρευστοποιηθούν τα ενεργητικά στοιχεία της επιχειρήσεως και να εξοφληθούν οι

υποχρεώσεις της, στ) ο Ισολογισμός Συγχωνεύσεως ή Εξαγοράς, που σκοπό έχει να

16

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

17.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

εμφανίσει τα περιουσιακά στοιχεία, όχι ως απομονωμένες αξίες, αλλά ως οργανικό

σύνολο, ζ) οι Ενοποιημένοι Ισολογισμοί, οι οποίοι συντάσσονται από τις κυρίαρχες

επιχειρήσεις, τις μητρικές εταιρίες, τα κεντρικά καταστήματα κ.λ.π. Στις περιπτώσεις

αυτές, οι Ισολογισμοί ενώνονται σε έναν Γενικό Ισολογισμό, η) οι Τιμαριθμικά

Αναπροσαρμοσμένοι Ισολογισμοί, οι οποίοι συντάσσονται σε περιόδους σημαντικών

μεταβολών της πραγματικής αξίας των αγαθών. Τα περιουσιακά στοιχεία

εμφανίζονται με την τιμαριθμικά αναπροσαρμοσμένη αξία τους.

Υποχρέωση σύνταξης Ισολογισμού για κάθε διαχειριστική περίοδο έχουν οι

επιτηδευματίες που τηρούν Βιβλία Λογιστικά Γ’ κατηγορίας (υποχρεωτικά ή

προαιρετικά). Οι μικρές δικαιούνται, αν θέλουν, να δημοσιεύουν Συνοπτικό

Ισολογισμό (με συνοπτικό προσάρτημα), ο οποίος θα περιλαμβάνει μόνο τα στοιχεία

που εμφανίζονται με γράμματα και λατινικούς αριθμούς, με τον όρο ότι πρέπει να

διαχωρίζονται οι Απαιτήσεις και οι Υποχρεώσεις τους, σε Μακροπρόθεσμες και

Βραχυπρόθεσμες. Οι πολύ μικρές επιχειρήσεις τώρα, δεν είναι υποχρεωμένες να

συντάσσουν Ισολογισμούς, αλλά είναι δυνατός ο προσδιορισμός της περιουσίας και

του αποτελέσματός τους από το Βιβλίο Εσόδων-Εξόδων ή από το Βιβλίο Αγορών.

Κατηγορίες Κονδυλίων:

Στο Παθητικό ή Κεφαλαιοδότηση

Στο δεξιό του Ισολογισμού, το Παθητικό κατά τους Λογιστές, οι Πηγές Άντλησης

των Κεφαλαίων κατά τους Αναλυτές, καταχωρούνται οι λογαριασμοί χρηματοδότησης

κατά σειρά αντίθετη από αυτή που πρέπει να εξοφληθούν, πρώτα οι

Μακροπρόθεσμες Υποχρεώσεις και μετά οι Βραχυπρόθεσμες ενώ τα κεφάλαια που

ανήκουν στους ιδιοκτήτες καταχωρούνται προ αυτών με την ονομασία Ίδια Κεφάλαια.

Από πλευράς επενδυτών, στον Ισολογισμό δίνεται μικρότερη σημασία έναντι

των Αποτελεσμάτων Χρήσης. Η σπουδαιότητα του έγκειται περισσότερο στη

δυνατότητα των ενεργητικών να παράγουν έσοδα (με τη διαδικασία παραγωγή,

πώληση προϊόντων ή υπηρεσιών και μετατροπή των μέσων πληρωμής σε δραχμές)

και λιγότερο στην αξία των περιουσιακών στοιχείων, εκτός αν η εταιρία πρόκειται να

ρευστοποιηθεί.

17

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

18.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

Το Παθητικό της επιχείρησης εμφανίζεται στον Ισολογισμό και διακρίνεται

σύμφωνα με το Ε.Γ.Λ.Σ. σε: A) Ίδια κεφάλαια, Β) Προβλέψεις για Κινδύνους και

Έξοδα Γ) Υποχρεώσεις Μακροπρόθεσμες και Βραχυπρόθεσμες Δ) Μεταβατικούς

Λογαριασμούς Παθητικού και Ε) κάτω από το σκέλος του παθητικού, τους

Λογαριασμούς Τάξεως του Παθητικού.

Στη συνέχεια δίνονται κατά ομάδες και τίτλους των λογαριασμών, που τα

υπόλοιπά τους πρέπει να εμφανίζονται στο Παθητικό, οι έννοιες και το περιεχόμενό

τους.

Α. ΊΔΙΑ ΚΕΦΑΛΑΙΑ

Τα Ίδια Κεφάλαια ή Καθαρή Θέση ή Καθαρή Περιουσία ,αποτελούνται από το

Κεφάλαιο ή Εταιρικό Κεφάλαιο ή Μετοχικό Κεφάλαιο (σε περίπτωση Α.Ε. γράφεται και

ο αριθμός των μετοχών επί την ονομαστική τους αξία), τα κάθε είδους και φύσεως

Αποθεματικά και από το Υπόλοιπο των Κερδών Σε Νέο.

Τα Ίδια Κεφάλαια συνίστανται από τη διαφορά των ενεργητικών στοιχείων και

των υποχρεώσεων, είναι δηλαδή η αξία που απομένει μετά την ικανοποίηση όλων των

διεκδικήσεων των πιστωτών επί της περιουσίας της επιχείρησης. Προέρχεται από δύο

πηγές. Πρώτον, από τα κεφάλαια των ιδιοκτητών-μετόχων που καταχωρούνται στο

λογαριασμό Μετοχικό Κεφάλαιο (το ποσό της ονομαστικής αξίας των μετοχών επί τον

αριθμό αυτών) και στο Αποθεματικό από την Έκδοση Μετοχών υπέρ το Άρτιο, (στο

οποίο καταχωρείται το υπέρ την ονομαστική αξία ποσό πώλησης αυτών). Δεύτερον,

από τα κέρδη που δεν διανεμήθηκαν και παραμένουν στην επιχείρηση με τη μορφή

κάποιου Αποθεματικού. Από τα αποθεματικά, το Έκτακτο μπορεί να διανεμηθεί στους

μετόχους σα μέρισμα ενώ τα άλλα μπορεί να διανεμηθούν στους ήδη μετόχους με τη

μορφή δωρεάν μετοχών, χειρισμός που συνήθως δεν συνιστά μόνιμη ευεργετική

επίδραση στην τιμή της μετοχής αλλά μόνο δυνατότητα προσωρινής κερδοσκοπίας.

Τα κεφάλαια που προέρχονται από πιστώσεις, δανεισμό ή οφειλές πρέπει να

εξοφληθούν ή πληρωθούν με χρήση ευρώ που θα προέλθουν από τη ρευστοποίηση

του κυκλοφορούντος ενεργητικού το οποίο με τη σειρά του τροφοδοτείται από τις

πωλήσεις.

Οι λογαριασμοί που τα υπόλοιπά τους πρέπει να εμφανίζονται είναι:

18

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

19.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

Ι. Κεφάλαιο ή Εταιρικό ή Μετοχικό Κεφάλαιο. Το κεφάλαιο στις ατομικές επιχειρήσεις

αντιστοιχεί με την καθαρή περιουσία, ενώ στις εταιρίες με την ονομαστική αξία των

εταιρικών μεριδίων ή μερίδων ή μετοχών τους. Πέρα από αυτό πρέπει να εμφανίζεται

η διάσπαση του κεφαλαίου, εφόσον υπάρχει, με τους λογαριασμούς:

40,00-01 1. Καταβλημένο, που είναι το μέρος της ονομαστικής αξίας των μετοχών

Α.Ε. ή των εταιρικών μεριδίων ή μερίδων άλλης μορφής εταιρίας, που

έχει καταβληθεί.

40,02-03 2. Οφειλόμενο, πρέπει να σημειωθεί και το ποσό που έχει κληθεί να

καταβληθεί μέσα στη χρήση.

40,04-05 3. Αποσβεσμένο, είναι η ονομαστική αξία των μετοχών Α.Ε., που έχει

αποδοθεί στους μετόχους της, είτε από τα κέρδη προς διάθεση, είτε από

αποθεματικά.

ΙΙ. Διαφορά από την Έκδοση Μετοχών Υπέρ Το Άρτιο (41,00), είναι το πλεόνασμα

(αποτελεί αποθεματικό), που προκύπτει από την έκδοση μετοχών ή εταιρικών

μεριδίων Ε.Π.Ε. σε τιμή μεγαλύτερη από την ονομαστική τους αξία.

ΙΙΙ. Διαφορές Αναπροσαρμογής-Επιχορηγήσεις Επενδύσεων, είναι η υπεραξία που

προκύπτει από αναπροσαρμογές της αξίας περιουσιακών, που γίνεται σύμφωνα

με διάταξη νόμου. Διασπάται στους εξής λογαριασμούς:

41,06 1. Διαφορές από αναπροσαρμογή αξίας συμμετοχών και χρεογράφων,

αφορά τις νόμιμες αναπροσαρμογές τους.

41,07 2. Διαφορές από αναπροσαρμογή αξίας λοιπών περιουσιακών

στοιχείων, αφορά τις νόμιμες αναπροσαρμογές των άλλων

περιουσιακών στοιχείων, εκτός από τις συμμετοχές και τα χρεόγραφα.

41,10 3. Επιχορηγήσεις επενδύσεων πάγιου ενεργητικού.

ΙV. Αποθεματικά Κεφάλαια, για τα αποθεματικά θα πρέπει να διευκρινιστούν τα

εξής: Έστω και αν αυτά προέρχονται από κέρδη στην πραγματικότητα δεν αποτελούν

οικονομικό εισόδημα που μπορεί να διανεμηθεί στους μετόχους. Δεν υπάρχουν

19

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

20.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

δηλαδή αντίστοιχα ευρώ στο ταμείο γιατί έχουν επενδυθεί σε παραγωγικά μέσα,

αποθέματα και άλλους εισπρακτέους λογαριασμούς. Τα ευρώ με τα οποία μπορεί να

γίνουν πληρωμές, δεικνύονται στο λογαριασμό Διαθέσιμα του ενεργητικού. Έτσι, έστω

κι αν δεν υπάρχει νομικό κώλυμα για τη διανομή κάποιου αποθεματικού σα μέρισμα,

μπορεί και συνήθως αυτό συμβαίνει, να μην υπάρχουν τα αντίστοιχα ευρώ.

Υπενθυμίζεται ότι, συχνά το Έκτακτο Αποθεματικό διανέμεται, αυξημένο με τους

φόρους που πληρώθηκαν κατά το σχηματισμό του και επιστρέφονται στην εταιρία. Η

διανομή του Έκτακτου Αποθεματικού γίνεται κυρίως από εταιρίες που δεν έχουν κέρδη

στη χρήση ή πρόκειται να εισαχθούν στο Χ.Α.Α. (γιατί αν η διανομή γίνει σε μελλοντική

χρήση θα συμμετάσχουν και οι νέοι μέτοχοι). Σημειώνεται επίσης ότι μέρος των

μελλοντικών κερδών παράγεται από τα κέρδη που παρέμειναν στην επιχείρηση από

προηγούμενες χρήσεις. Από τα νέα κέρδη της χρήσης μέρος θα διανεμηθεί και μέρος

θα παραμείνει με τη μορφή κάποιου αποθεματικού για να διατηρήσει και ενισχύσει την

κερδοφορία της επιχείρησης.

Διασπάται στους εξής λογαριασμούς:

41,02 1. Τακτικό Αποθεματικό, που σχηματίζεται σύμφωνα με τις διατάξεις περί

Α.Ε. και Ε.Π.Ε., που ισχύουν κάθε φορά.

41,03 2. Αποθεματικά Καταστατικού, που σχηματίζονται σύμφωνα με ειδικές

διατάξεις του καταστατικού της εταιρίας.

41,04 3. Ειδικά Αποθεματικά, που σχηματίζονται σύμφωνα με απόφαση της

Τακτικής Γενικής Συνελεύσεως των Μετόχων.

41,05 4. Έκτακτα Αποθεματικά, που σχηματίζονται, όπως τα Ειδικά

Αποθεματικά.

5. Αφορολόγητα Αποθεματικά, που σχηματίζονται από Καθαρά

Κέρδη, τα οποία, σύμφωνα με διατάξεις της φορολογικής

νομοθεσίας που ισχύει κάθε φορά, δεν υπάγονται σε Φορολογία

Εισοδήματος.

41,09 6. Αποθεματικό για Ίδιες Μετοχές, που σχηματίζεται για την κάλυψη της

αξίας κτήσεως μετοχών της εταιρίας, σύμφωνα με τη νομοθεσία που

ισχύει κάθε φορά.

20

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

41,08+

41,90-

21.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

V. Αποτελέσματα Σε Νέο, πρόκειται για αποτελέσματα που δεν έχουν διανεμηθεί

και είναι:

42.00 1. Yπόλοιπο Κερδών Χρήσεως Σε Νέο.

42,01 2. Yπόλοιπο Ζημιών Χρήσεως Σε Νέο (αρνητικό).

42,02 3. Yπόλοιπο Ζημιών Προηγούμενων Χρήσεων (αρνητικό).

VI. Ποσά Προορισμένα για Αύξηση Κεφαλαίου, πρόκειται για καταθέσεις ή

διαθέσιμα μερίσματα που προορίζονται για την αύξηση του κεφαλαίου και είναι:

43,00-01 1. Kαταθέσεις Μετόχων ή Εταίρων.

43,02 2. Διαθέσιμα Μερίσματα Χρήσεως για Αύξηση Μετοχικού Κεφ.

43,90 3. Αποθεματικά Διατιθέμενα για Αύξηση Κεφαλαίου.

Το άθροισμα των ΑΙ+ΑΙΙ+ΑΙΙΙ+ΑΙV+ΑV+AVI αποτελούν το Σύνολο των

Ιδίων Κεφαλαίων

Β. ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΚΙΝΔΥΝΟΥΣ ΚΑΙ ΕΞΟΔΑ

Πρόβλεψη είναι η κράτηση ποσού, που γίνεται, κατά το κλείσιμο του

Ισολογισμού σε βάρος του Λογαριασμού της Γενικής Εκμεταλλεύσεως ή του

Λογαριασμού Αποτελεσμάτων Χρήσεως. Οι προβλέψεις αυτές διακρίνονται σε: α)

Προβλέψεις για Κινδύνους Εκμεταλλεύσεως και β) Προβλέψεις για Έκτακτους

Κινδύνους.

Οι λογαριασμοί που περιέχονται στον Ισολογισμό είναι:

21

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

22.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

1. Προβλέψεις για αποζημίωση προσωπικού λόγω

εξόδου από την υπηρεσία

2. Λοιπές προβλέψεις.

Γ. ΥΠΟΧΡΕΩΣΕΙΣ

Aφορά τις υποχρεώσεις προς τρίτους, είτε και τους φορείς όταν έχουν σχέσεις

με την επιχείρηση ως τρίτοι π.χ. πελάτες , προμηθευτές, κ.λ.π. Oι υποχρεώσεις

ανάλογα με το χρόνο ληκτότητάς τους διακρίνονται σε:

Ι. Μακροπρόθεσμες Υποχρεώσεις, προέρχονται κυρίως από δάνεια ομολογιακά

για παραγωγικές επενδύσεις και τραπεζικά που κυρίως χρησιμοποιούνται για τη

μόνιμη χρηματοδότηση των πωλήσεων (μόνιμο Κεφάλαιο Κίνησης), είναι εκείνες που

η προθεσμία εξοφλήσεώς τους λήγει μετά το τέλος της επόμενης χρήσεως. Στον ίδιο

λογαριασμό καταχωρούνται επίσης και οι πιστώσεις των κατασκευαστών ή

προμηθευτών των παραγωγικών μέσων της επιχείρησης

43,00-05 1. Ομολογιακά Δάνεια,

45,10-12 2. Δάνεια Τραπεζών,

45,13 3. Δάνεια Ταμιευτηρίων,

45,14-15 4. Μακροπρόθεσμες Υποχρεώσεις σε Συνδεδεμένες Επιχειρήσεις,

45,16-17 5. Μακροπρόθεσμες Υποχρεώσεις προς Λοιπές Συμμετοχικού

Ενδιαφέροντος Επιχειρήσεις,

45,10-12 6. Τράπεζες Ληξημακροπρόθεσμων χρηματοδοτήσεων με

εγγύηση Γραμματίων Εισπρακτέων,

45,19-12 7. Γραμμάτια Πληρωτέα Μακροπρόθεσμης Λήξεως

ΜΕΙΟΝ: Μη Δεδουλευμένοι Τόκοι,

Υπολ. Λ/85 8. Λοιπές Μακροπρόθεσμες Υποχρεώσεις.

ΙΙ. Βραχυπρόθεσμες Υποχρεώσεις, είναι εκείνες που η προθεσμία εξοφλήσεώς

τους λήγει, ως το τέλος της επόμενης χρήσεως. Οι Βραχυπρόθεσμες Υποχρεώσεις

προέρχονται κυρίως από τραπεζικά δάνεια, αγορές με πίστωση (Γραμμάτια Πληρωτέα

22

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

44,00

(44.09+44.12-99)

23.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

και Προμηθευτές) και μη πληρωθείσες ακόμα υποχρεώσεις στα Ασφαλιστικά Ταμεία

(I.Κ.Α.), το Δημόσιο (Φόροι), αλλά και στους μετόχους (Μέρισμα). Σημειώνουμε ότι σε

περιόδους πληθωρισμού η επιχείρηση χρησιμοποιεί πληθωριστικά ευρώ για να

εξοφλήσει τις υποχρεώσεις της που είναι αμετάβλητου ύψους. Σε περίπτωση που

υποχρέωση μετατρέπεται από Μακροπρόθεσμη σε Βραχυπρόθεσμη, μεταφέρεται

στον αντίστοιχο Λογαριασμό των Βραχυπρόθεσμων. Οι Βραχυπρόθεσμες

Υποχρεώσεις εμφανίζονται ως:

50 1. Προμηθευτές,

(51,00-02+

51,90-93) 2. Γραμμάτια Πληρωτέα,

51,03-05 ΜΕΙΟΝ: Μη Δεδουλευμένοι Τόκοι,

53,90 2α

. Επιταγές Πληρωτέες

52 3. Τράπεζες Λογαριασμοί Βραχυπρόθεσμων Υποχρεώσεων,

30 4. Προκαταβολές Πελατών,

54 5. Υποχρεώσεις από Φόρους-Τέλη,

55 6. Ασφαλιστικοί Οργανισμοί,

53,17-18 7. Μακροπρόθεσμες Υποχρεώσεις Πληρωτέες στην Επόμενη Χρήση,

53,10-11 8. Υποχρεώσεις προς Συνδεδεμένες Επιχειρήσεις,

53,12-13 9. Υποχρεώσεις προς Λοιπές Συμμετοχικού Ενδιαφέροντος Επιχ/σεις.

53,01 10. Μερίσματα Πληρωτέα,

Υπολ. Λ/53 11. Πιστωτές Διάφοροι.

Το άθροισμα των ΓΙ+ΓΙΙ αποτελούν το Σύνολο των Υποχρεώσεων

Δ. ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ

Δημιουργούνται, κατά κανόνα, στο τέλος κάθε χρήσεως με σκοπό τη

χρονολογική τακτοποίηση των Εξόδων και Εσόδων, έτσι ώστε στα αποτελέσματα της

να περιλαμβάνονται μόνο τα έξοδα και έσοδα που αφορούν τη συγκεκριμένη αυτή

χρήση. Με την τακτοποίηση αυτή γίνεται ταυτόχρονα η αναμόρφωση των

λογαριασμών του Ισολογισμού, στο πραγματικό μέγεθός τους, κατά την ημερομηνία

λήξεως της χρήσεως.

Οι λογαριασμοί αυτοί είναι:

23

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

24.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

56,00 1. Έσοδα Επόμενων Χρήσεων,

56,01 2. Έξοδα Χρήσεως Δουλεμένα,

Υπολ. Λ/56 3. Λοιποί Μεταβατικοί Λογαριασμοί Παθητικού.

Το άθροισμα των Α+Β+Γ+Δ αποτελούν το Γενικό Σύνολο Παθητικού

Ε. ΛΟΓΑΡΙΑΣΜΟΙ ΤΑΞΕΩΣ ΠΙΣΤΩΤΙΚΟΙ

Οι Λογαριασμοί αυτοί γράφονται στο τέλος του Ισολογισμού και μετά τα

σύνολα των ποσών του Παθητικού (και του Ενεργητικού).Οι Λογαριασμοί Τάξεως

(Παθητικού και Ενεργητικού), ανήκουν σε ειδική κατηγορία λογαριασμών. Με αυτούς

απεικονίζονται και παρακολουθούνται χρήσιμες πληροφορίες, καθώς και γεγονότα

που δημιουργούν νομικές δεσμεύσεις, χωρίς να επιφέρουν άμεση ποσοτική μεταβολή

στα περιουσιακά στοιχεία της επιχειρήσεως, η οποία όμως (ποσοτική μεταβολή) είναι

δυνατό να επέλθει στο μέλλον.

Οι Λογαριασμοί Τάξεως λειτουργούν πάντοτε αμοιβαία, δηλαδή όταν

χρεώνεται ο ένας, πιστώνεται ο άλλος και αντίθετα, σε αυτόνομο λογιστικό κύκλο,

χωρίς να υπάρχει δυνατότητα συλλειτουργίας τους με τους λογαριασμούς ουσίας της

Γενικής Λογιστικής ή της Αναλυτικής Λογιστικής Εκμεταλλεύσεως.

Οι λογαριασμοί που εμφανίζονται κάτω από το παθητικό σκέλος του

Ισολογισμού είναι:

05 1. Δικαιούχοι Αλλότριων Περιουσιακών Στοιχείων, πρόκειται για υποχρεώσεις

που προέρχονται από διάφορα περιουσιακά στοιχεία που βρίσκονται στην

κατοχή της επιχειρήσεως για διάφορους λόγους, όπως π.χ. για φύλαξη,

είσπραξη, παρακαταθήκη, χρήση.

06 2. Πιστωτικοί Λογαριασμοί Εγγυήσεων και Εμπράγματων Ασφαλειών,

πρόκειται για υποχρεώσεις από εγγυήσεις και εμπράγματες ασφάλειες που

παραχωρούνται από τρίτους στην επιχείρηση για εξασφάλιση απαιτήσεών της

και καλής εκτελέσεως συμβάσεων που συνάπτονται με αυτούς. Ακόμη

παρακολουθούνται και οι εγγυήσεις και εμπράγματες ασφάλειες που η

επιχείρηση παραχωρεί σε πιστωτές της για εξασφάλιση υποχρεώσεών της και

καλής εκτελέσεως από αυτή συμβάσεων που συνάπτονται με τρίτους. Στο

λογαριασμό αυτό εμφανίζονται και τα γραμμάτια που έχουν προεξοφληθεί ή

24

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

25.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

έχουν μεταβιβαστεί με οπισθογράφηση, επειδή από αυτά απορρέει νομική

ευθύνη της επιχειρήσεως (εγγύησης πληρωμής).

07 3. Υποχρεώσεις από Αμφοτεροβαρείς Συμβάσεις, εμφανίζονται οι

υποχρεώσεις από αμφοτεροβαρείς συμβάσεις κατά το μέρος που δεν έχουν

εκτελεστεί.

08 4. Λοιποί Λογαριασμοί Τάξεως, εμφανίζονται διάφορες πληροφορίες και

στατιστικά στοιχεία που επιθυμεί να παρακολουθεί η επιχείρηση.

Στο Ενεργητικό ή Επενδύσεις της Περιουσίας

Στο αριστερό μέρος του Ισολογισμού, το Ενεργητικό κατά την λογιστική

ορολογία, οι Χρήσεις των Κεφαλαίων ή η Επένδυση κατά τη χρηματοοικονομική

ορολογία, καταχωρούνται οι λογαριασμοί των περιουσιακών στοιχείων της

επιχείρησης, κατά σειρά αντίθετη του χρόνου ρευστοποίησης. Αυτά που χρειάζονται το

μεγαλύτερο χρονικό διάστημα για να μετατραπούν σε ευρώ (τα πάγια δηλαδή μέσω

των αποσβέσεων) καταχωρούνται πρώτα και ακολουθούν αυτά που χρειάζονται τον

λιγότερο χρόνο ρευστοποίησης (τα αποθέματα με πώληση και στη συνέχεια με

εξόφληση και οι απαιτήσεις με εξόφληση) με τελευταίο τον λογαριασμό του ταμείου. Η

έμφαση δηλαδή δίνεται στο ύψος της επένδυσης σε πάγια ενώ σε άλλες χώρες η

έμφαση δίνεται στη ρευστότητα, ακολουθώντας την αντίθετη διάταξη λογαριασμών.

Το ενεργητικό της επιχειρήσεως διακρίνεται σύμφωνα με το Ε.Γ.Λ.Σ. σε: Α)

Οφειλόμενο Κεφάλαιο, Β) Έξοδα Εγκαταστάσεως, Γ) Πάγιο Ενεργητικό, Δ)

Κυκλοφορούν Ενεργητικό, Ε) Μεταβατικούς Λογαριασμούς Ενεργητικού ΣΤ) και κάτω

από το σκέλος του Ενεργητικού τους Λογαριασμούς Τάξεως του Ενεργητικού.

Οι λογαριασμοί που τα υπόλοιπά τους εμφανίζονται στον Ισολογισμό κατά

ομάδες, κωδικούς αριθμούς, τίτλους καθώς και οι έννοιες και το περιεχόμενό τους

είναι:

Α. ΟΦΕΙΛΟΜΕΝΟ ΚΕΦΑΛΑΙΟ

Πρόκειται για το Κεφάλαιο που οφείλεται ακόμη στην εταιρία, από τους

εταίρους, και που θα καταβληθεί με δόσεις. Εδώ πρέπει να σημειώνεται και το ποσό

που πρέπει να καταβληθεί μέχρι το τέλος της επόμενης χρήσεως.

25

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

26.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

Β. ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΕΩΣ

Έξοδα Εγκαταστάσεως είναι εκείνα που γίνονται για την ίδρυση και αρχική

οργάνωση της επιχειρήσεως, τα έξοδα αυτά εξυπηρετούν την επιχείρηση για μεγάλη

χρονική περίοδο –οπωσδήποτε μεγαλύτερη από ένα έτος– και για το λόγο αυτό

αποσβένονται τμηματικά. Είναι δηλαδή τα έξοδα που καταβάλλει η επιχείρηση μέχρι

να αρχίσει την παραγωγική της διαδικασία (γραφειοκρατικά, εγκαταστάσεως κ.ά.).

Στον Ισολογισμό καταχωρούνται με την αρχική τους αξία μείον τις αποσβέσεις τους

και την αναπόσβεστή τους αξία. Αυτά εμφανίζονται στον ισολογισμό:

16,10 1. Έξοδα Ιδρύσεως και Πρώτης Εγκαταστάσεως, είναι οι δαπάνες

καταρτίσεως και δημοσιεύσεως του Καταστατικού, δημόσιας προβολής της

ιδρύσεως, καλύψεως του κεφαλαίου, εκπονήσεως μελετών ιδρύσεως και

γενικά οι δαπάνες που πραγματοποιήθηκαν μέχρι την έναρξη της

εκμεταλλεύσεως. Με τον ίδιο λογαριασμό παρακολουθούνται και

μεταγενέστερες δαπάνες που αφορούν την επέκταση της δραστηριότητας της

επιχειρήσεως.

16,15 2. Συναλλαγματικές Διαφορές Δανείων για Κτήσεις Πάγιων Στοιχείων, είναι

διαφορές που προκύπτουν από τη μετατροπή σε ευρώ δανείων και

πιστώσεων σε Ξ.Ν. ή συνάλλαγμα κατά την εξόφληση ή αποτίμηση τους,

που συνάπτονται ειδικά μόνο για την αγορά, κατασκευή ή εγκατάσταση

πάγιων στοιχείων.

16,18 3. Τόκοι Δανείων Κατασκευαστικής Περιόδου, είναι οι τόκοι πιστώσεων ή

δανείων της κατασκευαστικής περιόδου, που αφορούν αποκλειστικά μόνο

κτήσεις πάγιων στοιχείων.

4. Λοιπά Έξοδα Εγκαταστάσεως, αφορούν τις λοιπές δαπάνες ιδρύσεως και

εγκαταστάσεως. Δεν γίνονται για μια μόνο χρονιά, αλλά έχουν

πάγια μορφή (αέρας).

26

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

(16,13-14+

16,16-17+

16,19+16,90)

27.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

Πάγια είναι τα αγαθά και τα δικαιώματα που προορίζονται να παραμένουν

μακροχρόνια στην επιχείρηση (διαρκή χρήση ή κατανάλωση), με την ίδια περίπου

μορφή (κτίρια, μηχανήματα, μεταφορικά μέσα), καθώς και τα Έξοδα Πολυετούς

Αποσβέσεως και οι Μακροπρόθεσμες Απαιτήσεις. Ή με άλλη έκφραση, πάγια είναι τα

περιουσιακά στοιχεία των οποίων η χρησιμότητα, σύμφωνα με τον προορισμό τους,

διαρκεί περισσότερο από μια χρήση.

Η αξία των παγίων που παρέχουν υπηρεσίες επί σειρά πολλών ετών δεν

επιβαρύνουν το αποτέλεσμα της χρήσης στην οποία αγοράσθηκαν, αλλά όλες τις

χρήσεις στις οποίες θα χρησιμοποιούνται παρέχοντας υπηρεσίες. Η μεταφορά του

κόστους αυτών στις μελλοντικές χρήσεις γίνεται μέσα από το μηχανισμό της

απόσβεσης που έχει σαν αποτέλεσμα τη μείωση των κερδών (ή την αύξηση των

ζημιών) χωρίς όμως να συνεπάγεται εκροή χρημάτων (η εκροή εκτός της επιχείρησης

έγινε στη χρήση της αγοράς).

Τα πάγια περιουσιακά στοιχεία διακρίνονται σε Ενσώματα και Ασώματα,

ακόμη διακρίνονται σε:

i) Αποσβέσιμα ή Περιορισμένης Ωφέλιμης Διάρκειας Ζωής, που η αξία τους μειώνεται

σταδιακά, επειδή υπόκεινται σε απόσβεση, όπως π.χ. μηχανήματα, κτίρια, έπιπλα. Τα

αποσβέσιμα πάγια στοιχεία καταχωρούνται διακεκριμένα στην αξία κτήσεως μείον τις

αποσβέσεις τους και την αναπόσβεστή τους αξία.

ii) Μη Αποσβέσιμα ή Απεριόριστης Ωφέλιμης Διάρκειας Ζωής, που δεν υπόκεινται σε

απόσβεση, όπως π.χ. αγροί, οικόπεδα.

Ι. Ασώματες ακινητοποιήσεις ή άϋλα πάγια στοιχεία, είναι τα ασώματα

πολονομικά αγαθά που αποκτούνται από την επιχείρηση με σκοπό να

χρησιμοποιηθούν παραγωγικά για χρονικό διάστημα μεγαλύτερο από ένα έτος. Τα

στοιχεία αυτά πρέπει να είναι δεκτικά χρηματικής αποτιμήσεως και να μπορούν να

αποτελέσουν αντικείμενο συναλλαγής, μόνα τους ή μαζί με την επιχείρηση.

Οι ασώματες ακινητοποιήσεις διακρίνονται σε:

o Δικαιώματα, όπως π.χ. τα δικαιώματα ευρεσιτεχνίας, το σήμα, η πνευματική

ιδιοκτησία, η επωνυμία και σε

27

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

28.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

o Πραγματικές Καταστάσεις (ιδιότητες, σχέσεις), όπως π.χ. η πελατεία, η φήμη,

η πίστη, η καλή οργάνωση, η εξειδίκευση κ.λ.π.

Τα άϋλα πάγια στοιχεία που αποκτούνται από τρίτους εμφανίζονται ως αξίες,

ενώ εκείνα που δημιουργούνται από την επιχείρηση εμφανίζονται μόνο όταν

πραγματοποιούνται δαπάνες για τη δημιουργία τους.

Ακόμη στις Ασώματες Ακινητοποιήσεις υπάγονται και τα έξοδα πολυετούς

αποσβέσεως, όπως οι δαπάνες που πραγματοποιούνται για την ίδρυση και αρχική

οργάνωση της επιχειρήσεως, την αναδιοργάνωσή της.

Οι λογαριασμοί που τα υπόλοιπά τους παραθέτονται στον Ισολογισμό (με την

αρχική τους αξία μείον τις αποσβέσεις τους και την αναπόσβεστή τους αξία) είναι:

16,11-12 1. Έξοδα Ερευνών και Αναπτύξεως, πρόκειται για δαπάνες ερευνών

ορυχείων-μεταλλείων-λατομείων, ως και οι δαπάνες που γίνονται σε

άλλους κλάδους και τομείς δραστηριότητας της επιχειρήσεως.

16,01-03 2. Παραχωρήσεις και Δικαιώματα Βιομηχανικής Ιδιοκτησίας, είναι τα άϋλα

περιουσιακά στοιχεία που αποκτούνται με αντάλλαγμα είτε λόγω αγοράς

είτε λόγω παραγωγής από την επιχείρηση και ακόμη τα δικαιώματα

εκμεταλλεύσεως ορυχείων-μεταλλείων-λατομείων και οι λοιπές

παραχωρήσεις,

16,00 3. Υπεραξία της επιχειρήσεως (Goodwill), είναι η υπεραξία που

δημιουργείται κατά την εξαγορά ή συγχώνευση ολόκληρης της

επιχειρήσεως και που είναι ίση με τη διαφορά μεταξύ του ολικού

τιμήματος αγοράς και της πραγματικής αξίας των επιμέρους

περιουσιακών της στοιχείων. Η υπεραξία αυτή στηρίζεται στην εκτίμηση

για την ικανότητα της επιχειρήσεως να πραγματοποιεί μεγάλα κέρδη,

κυρίως λόγω της καλής της φήμης, της εκτεταμένης πελατείας της, της

μεγάλης πίστεως, της καλής οργανώσεως και πλήθους άλλων

παραγόντων.

16.98 4. Προκαταβολές Κτήσεως Ασώματων Ακινητοποιήσεων, όπου

εικονίζονται οι προκαταβολές που έχουν δοθεί για τη δημιουργία

Ασώματων Ακινητοποιήσεων.

28

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

29.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

16,04-05 5. Λοιπές Ασώματες Ακινητοποιήσεις, περιλαμβάνονται τα δικαιώματα

χρήσεως ενσώματων στοιχείων, δηλαδή η αξία της εισφοράς τους κατά

χρήση, ως και τα άϋλα περιουσιακά στοιχεία που δεν εντάσσονται σε

άλλη από τις πιο πάνω κατηγορίες.

ΙΙ. Ενσώματες ακινητοποιήσεις, είναι τα υλικά αγαθά που αποκτάει η επιχείρηση

με σκοπό να τα χρησιμοποιεί ως μέσα δράσεως της κατά τη διάρκεια της ωφέλιμης

ζωής τους, η οποία είναι οπωσδήποτε μεγαλύτερη από ένα έτος:

1. Γήπεδα-οικόπεδα, είναι οι εκτάσεις γης πάνω στις οποίες έχουν

κατασκευαστεί και οργανωθεί εργοστάσια ή εργοτάξια της

επιχειρήσεως, ή έχουν αναγερθεί λοιπά κτίρια και εγκαταστάσεις,

καθώς και εκείνες που προορίζονται για την εξυπηρέτηση παρόμοιων

σκοπών. Τα γήπεδα, οικόπεδα και οι άλλες εδαφικές εκτάσεις δεν

υπόκεινται σε απόσβεση. Όταν όμως υπάρχει κίνδυνος οικονομικής

απαξιώσεως και υποτιμήσεως σχηματίζεται αυτή η ειδική πρόβλεψη.

ΜΕΙΟΝ: Προβλέψεις Απαξιώσεων και Υποτιμήσεων.

2. Ορυχεία-Μεταλλεία-Λατομεία-Αγροί-Φυτείες-Δάση, πρόκειται για

εδαφικές εκτάσεις που η κυριότητά τους ανήκει στην επιχείρηση.

3. Κτίρια και Τεχνικά Έργα. Κτίρια είναι, οι οικοδομικές κατασκευές που

γίνονται με τη χρησιμοποίηση δομικών υλικών και προορίζονται για

κατοικίες, βιομηχανοστάσια, γραφεία, αποθήκες ή οποιαδήποτε άλλη

εκμετάλλευση ή δραστηριότητα της επιχειρήσεως. Τεχνικά έργα είναι

μόνιμες, κατά κανόνα, τεχνικές κατασκευές, με τις οποίες τροποποιείται το

φυσικό περιβάλλον, με σκοπό την εξυπηρέτηση των δραστηριοτήτων της

επιχειρήσεως, π.χ. δρόμοι, περιφράξεις κ.λ.π.

12 4. Μηχανήματα-Τεχνικές Εγκαταστάσεις & Λοιπός Μηχανολογικός

Εξοπλισμός. Μηχανήματα, είναι οι μηχανολογικές κατασκευές, μόνιμα

εγκαταστημένες ή κινητές, που χρησιμεύουν για να αποσπούν από τη

φύση, να επεξεργάζονται ή να μετασχηματίζουν, υλικά αγαθά ή να

29

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

(10,00+

10,10)

44,10

(10,01-06+

10,11-16+10,99)

11

30.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

παράγουν υπηρεσίες, που αποτελούν το αντικείμενο δραστηριότητας της

επιχειρήσεως. Τεχνικές Εγκαταστάσεις, είναι τεχνικές κατασκευές και γενικά

τεχνολογικές διευθετήσεις, που γίνονται για μόνιμη εγκατάσταση

μηχανημάτων και για τη σύνδεσή τους στο παραγωγικό κύκλωνα της

επιχειρήσεως. Λοιπός Μηχανολογικός Εξοπλισμός, είναι τα μηχανήματα

χεριού, τα εργαλεία, τα καλούπια τα διάφορα μηχανολογικά όργανα κ.τ.λ.

13 5. Μεταφορικά μέσα,

14 6. Έπιπλα και Λοιπός Εξοπλισμός, είναι τα διάφορα κινητά είδη

εξυπηρετήσεως και καλλωπισμού της επιχειρήσεως, π.χ. έπιπλα, μηχανές

γραφείου, ηλεκτρονικοί υπολογιστές.

7. Ακινητοποιήσεις Υπό Εκτέλεση και Προκαταβολές Κτήσεως Πάγιων

Στοιχείων, αφορούν τις δαπάνες που έχουν γίνει ή έχουν προκαταβληθεί,

για την κατασκευή νέων ενσώματων πάγιων στοιχείων.

Το άθροισμα των ΓΙ+Γ2 αποτελούν το Σύνολο Ακινητοποιήσεων

ΙΙΙ. Συμμετοχές και Άλλες Μακροπρόθεσμες Χρηματοοικονομικές Απαιτήσεις, είναι

οι μετοχές Α.Ε., τα εταιρικά μερίδια Ε.Π.Ε. και οι εταιρικές μερίδες των άλλης μορφής

πάγιας επενδύσεως, όταν κατά την απόκτησή τους υπάρχει σκοπός για διαρκή

κατοχή τους και όταν το ποσοστό συμμετοχής υπερβαίνει το 10% του κεφαλαίου της

κάθε εταιρίας στην οποία συμμετέχει η επιχείρηση. Μακροπρόθεσμες Απαιτήσεις

είναι εκείνες που πρέπει να εισπραχθούν μετά το τέλος της επόμενης χρήσεως.

Έχουμε:

18,00 1. Συμμετοχές σε Συνδεμένες Επιχειρήσεις,

18,01 2. Συμμετοχές σε Λοιπές Επιχειρήσεις,

53,06 ΜΕΙΟΝ: Οφειλόμενες Δόσεις,

(18,00,99+18,01,99) ΜΕΙΟΝ: Προβλέψεις για Υποτιμήσεις,

18,02+18,03 3. Μακροπρόθεσμες Απαιτήσεις κατά Συνδεδεμένων Επιχ/ων,

18,04+18,05 4. Μακροπρόθεσμες Απαιτήσεις κατά Λοιπών Συμμετοχικού

Ενδιαφέροντος Επιχειρήσεων,

18,07-08 5. Γραμμάτια Εισπρακτέα Μακροπρόθεσμης Λήξεως,

18,00-10 ΜΕΙΟΝ: Μη Δεδουλευμένοι Τόκοι,

30

Τσικολάτας Α. (2004). Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

(15+32,00+

Χρ.Υπολ.50,08)

31.

Τσικολάτας Α. (2004).Ανάλυση Οικονομικών Καταστάσεων. Αριθμοδείκτες. Case Study

Όμιλος Πλαίσιο Computers AE, Κοζάνη

tsikolatas@gmail.com

18,15-16 6. Τίτλοι με Χαρακτήρα Ακινητοποιήσεων, πρόκειται για

μακροπρόθεσμες απαιτήσεις από εταίρους, από δοσμένες

εγγυήσεις και από λοιπούς λόγους,

18,06+18,11+ 7. Λοιπές Μακροπρόθεσμες Απαιτήσεις.

18,13-14)

Το άθροισμα των ΓΙ+ΓΙΙ+ΓΙΙΙ αποτελεί το Σύνολο Του Παγίου

ΕΝΕΡΓΗΤΙΚΟΥ

Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ

Κυκλοφορούν Ενεργητικό αποτελούν τα περιουσιακά στοιχεία που βρίσκονται