Recommended

More Related Content

Similar to power_point_audit.ppt

Similar to power_point_audit.ppt (20)

Recently uploaded

Recently uploaded (13)

power_point_audit.ppt

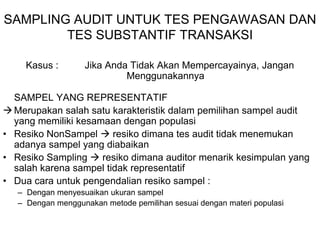

- 1. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI Kasus : Jika Anda Tidak Akan Mempercayainya, Jangan Menggunakannya SAMPEL YANG REPRESENTATIF Merupakan salah satu karakteristik dalam pemilihan sampel audit yang memiliki kesamaan dengan populasi • Resiko NonSampel resiko dimana tes audit tidak menemukan adanya sampel yang diabaikan • Resiko Sampling resiko dimana auditor menarik kesimpulan yang salah karena sampel tidak representatif • Dua cara untuk pengendalian resiko sampel : – Dengan menyesuaikan ukuran sampel – Dengan menggunakan metode pemilihan sesuai dengan materi populasi

- 2. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI SAMPEL STATISTIK VERSUS NONSTATISTIK dan PENARIKAN SAMPEL PROBABILISTIK VERSUS NONPROBABILISTIK • Persamaan Sampel Statistik dan Nonstatistik : 1. Perencanaan sampel tes audit telah dilakukan dengan cara yang benar dengan resiko sampel yang diinginkan dan memperkecil kesalahan nonsampel 2. Pemilihan sampel dan pelaksanaan tes pemilihan materi sampel dari populasi dan melakukan pengujian dokumen serta membuat prosedur audit 3. Evaluasi hasil pemilihan kesimpulan berdasarkan tes audit • Perbedaan Sampel Statistik dan Nonstatistik : Aplikasikan aturan matematis dalam pengukuran sampel dan resiko untuk perencanaan sampel dan evaluasi hasil • Sampel Nonstatistik auditor tidak mengukur resiko sampel

- 3. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI SAMPEL STATISTIK VERSUS NONSTATISTIK dan PENARIKAN SAMPEL PROBABILISTIK VERSUS NONPROBABILISTIK • Pemilihan Sampel Probabilistik metode pemilihan sampel dimana jumlah populasi setiap item diketahui probabilitas yangdisertakan dalam sampelnya dan sampel dipilih secara acak • Empat jenis metode pemilihan sampel probabilistik (sampel audit statistik) : 1. Pemilihan sampel acak sederhana pemilihan sampel dimana setiap kombinasi unsur populasi mempunyai kesempatan yang sama untuk dijasikan sampel 1. Tabel Nomor Random 2. Komputer Pengacak Angka 2. Pemilihan sampel sistematis Auditor mengkalkulasi interval dan kemudian dengan metode tertentu melakukan pemilihan materi untuk sampel berdasarkan pada ukuran interval 3. Pemilihan sampel probabilistik proporsional Untuk yang jumlah catatannya sangat banyak, pemilihan sampel untuk setiap anggota populasi proporsional atau PPS (Probabilistik Proporsional Sampel) 4. Pemilihan sampel stratifikasi menekankan besarnya materi populasi dengan membagi populasi kedalam subpopulasi melalui ukuran dan mengambil sampel yang lebih besar dari subpopulasi yang lebih besar

- 4. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI SAMPEL STATISTIK VERSUS NONSTATISTIK dan PENARIKAN SAMPEL PROBABILISTIK VERSUS NONPROBABILISTIK • Pemilihan Sampel Nonprobabilistik metode pemilihan sampel dimana auditor lebih menggunakan pertimbangan profesional • Tiga jenis metode pemilihan sampel Nonprobabilistik (sampel audit nonstatistik) : 1. Pemilihan sampel langsung berdasarkan pada pertimbangan ukuran yang dibuat oleh auditor 1. Materi yang paling mungkin berisi kesalahan 2. Materi yang berisi karakteristik populasi terpilih 3. Materi yang berkaitan dengan jumlah uang yang besar 2. Pemilihan sampel blok pemilihan beberapa materi secara berurutan 3. Pemilhan sampel sembarang Auditor memilih materi populasi tanpa melihat ukuran, sumber atau karakteristik • Sampel Nonstatistik auditor tidak mengukur resiko sampel

- 5. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI PENGAMBILAN SAMPEL TINGKAT PENGECUALIAN • Tingkat Kejadian atau Tingkat Pengecualian – Proporsi materi dalam populasi yang berisi karakteristik atau atribut dari kepentingan – Berupa rasio dari materi berisi atribut spesifik terhadap total jumlah materi populasi • Jenis pengecualian : 1. Penyimpangan dari pengawasan yangdibentuk klien 2. Kesalahan keuangan dalam populasi data transaksi 3. Kesalahan keuangan dalam populasi rincian rekening saldo

- 6. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI APLIKASI PENGAMBILAN SAMPEL AUDIT NONSTATISTIK • 14 langkah pengambilan sampel audit yang diaplikasikan untuk menguji pengendalian dan substantif transaksi : – Merencanakan Sampel 1. Menentukan tujuan audit dikaitkan dengan siklus transaksi yang sedang diuji (lihat Gambar 13-7) 2. Menentukan sampel audit apakah yang dapat diaplikasikan ditujukan untuk membuat kesimpulan populasi yang didasarkan pada sampel dengan menguji program audit dan memutuskan prosedur audit (lihat Tabel14-2) 3. Menentukan atribut dan kondisi pengecualian lihat tabel 14-3 4. Menentukan populasi auditor boleh menggeneralisasi populasi yang dipilih menjasi sampel 5. Menentukan unit sampel harus konsisten dengan sasaran tes audit (menentukan populasi dan merencanakan prosedur audit umumnya kan menetukan unit sampel yang sesuai) lihat Tabel 14-2

- 7. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI APLIKASI PENGAMBILAN SAMPEL AUDIT NONSTATISTIK • 14 langkah pengambilan sampel audit yang diaplikasikan untuk menguji pengendalian dan substantif transaksi : – Merencanakan Sampel 6. Menentukan toleransi tingkat pengecualian Tolerable Exceortion Rate (TER), merupakan pertimbangan auditor untuk populasi dan akan digunakan sebagai penilaian resiko pengawasan dan/atau jumlah kesalahan transaksi keuangan yang terjadi selama perencanaan dibuat 7. Menentukan resiko yang dapat diterima dalam menilai resiko pengawasan terlalu rendah Acceptable Risk of Assesing Control Risk too Low (ARACR), resiko auditor dalam menerima pengawasan yang efektif ketika tingkat pengecualian populasi lebih besar dibanding TER (ukuran resiko sample auditor) 8. Menentukan tingkat pengecualian populasi Estimated Population Exception Rate (EPER), merupakan ukuran sampel yang kecil dengan tingkat pengecualian yang dapat ditolerir 9. Menentukan ukuran sampel awal 4 faktor yang digunakan : ukuran populasi, TER, ARACR dan EPER

- 8. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI APLIKASI PENGAMBILAN SAMPEL AUDIT NONSTATISTIK • 14 langkah pengambilan sampel audit yang diaplikasikan untuk menguji pengendalian dan substantif transaksi : – Pemilihan Sampel dan Melakukan Prosedur Audit 10. Pemilihan sampel nonprobabilistik atau probabilistik 11. Melaksanakan prosedur audit lihat Gambar14-3 – Mengevaluasi Hasil 12. Menggeneralisasikan sampel pada populasi Tingkat Pengecualian Sampel (Sanmple Exception Rate) lihat Gambar 14-3 13. Menganalisis pengecualian sebagai tambahan dalam menentukan SER untuk masing-masing atribut dan mengevaluasi bagaimana kebenarannya (lihat Gambar 14-5) 14. Memutuskan diterimanya populasi auditor mengurangi SER dengan TER ketika menggunakan sampel nonstatistik dan evaluasi perbedaannya

- 9. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI APLIKASI PENGAMBILAN SAMPEL AUDIT NONSTATISTIK • Empat tindakan ketika auditor menyimpulkan TER dan SER terlalu kecil untuk populasi bisa diterima : 1. Merevisi TER atau ARACR 2. Memperbesar ukuran sampel 3. Revisi penilaian resiko pengawasan 4. Berkomunikasi dengan Komite Audit atau Manajemen • Dikumentasi yang memadai lihat Gambar 14-2 sampai 14-6

- 10. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI PENGAMBILAN SAMPEL AUDIT BERDASAR STATISTIK • Metode sampel statistik yangpaling umum digunakan untuk tes pengawasan dan tes transaksi yang substantif adalah : Atribut Sampel (Statistik) • Dikumentasi yang memadai lihat Gambar 14-2 sampai 14-6 PEMBAGIAN SAMPEL • Distribusi sampel frekuensi distribusi dari semua kemungkinan sampel dengan ukuran tertentu yang diperoleh dari populasi yang memiliki beberapa parameter spesifik PENERAPAN PENGAMBILAN ATRIBUT • 14 langkah untuk sampel nonstatistik dapat digunakan untuk atribut sampel dalam tes atribut sampel

- 11. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI PENERAPAN PENGAMBILAN ATRIBUT 14 langkah untuk sampel nonstatistik dapat digunakan untuk atribut sampel dalam tes atribut sampel – Merencanakan Sampel 1. Menentukan tujuan audit 2. Menentukan sampel audit apakah yang dapat diaplikasikan 3. Menentukan atribut dan kondisi pengecualian 4. Menentukan populasi 5. Menentukan unit sampel 6. Menentukan toleransi tingkat pengecualian (langkah 1 s.d. 6 sama untuk setiap atribut sampel dan sampel nonstatistik) 7. Menentukan resiko yang dapat diterima dalam menilai resiko pengawasan terlalu rendah (sama untuk sampel statistik dan nonstatisitk, hanya metode penghitungannya yang berbeda) 8. Menentukan tingkat pengecualian populasi (sama untuk atribut sampel dan sampel nonstatistik) 9. Menentukan ukuran sampel awal (sama, 4 faktor yang digunakan : ukuran populasi, TER, ARACR dan EPER)

- 12. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI PENERAPAN PENGAMBILAN ATRIBUT 14 langkah untuk sampel nonstatistik dapat digunakan untuk atribut sampel dalam tes atribut sampel • Penggunaan Tabel untuk menentukan ukuran sampel awal, ada 4 langkah : 1. Memilih tabel yang sesuai dengan ARACR 2. Menempatkan TER pada bagian atas tabel 3. Menempatkan EPER pada kolom paling kiri 4. Perhatikan kolom TER yang sesuai sampai bersilangan dengan baris EPER yang sesuai. Angka pertemuan antar TER dan EPER adalah ukuran sampel awal – Pemilihan Sampel dan Melakukan Prosedur Audit 10. Pemilihan sampel menggunakan metode probabilistik untuk sampel statistik. Baik sampel acak sederhana maupun sistematis digunakan untuk atribut sampel 11. Melaksanakan prosedur audit sama untuk atribut sampel dan sampel nonstatistik

- 13. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI PENERAPAN PENGAMBILAN ATRIBUT 14 langkah untuk sampel nonstatistik dapat digunakan untuk atribut sampel dalam tes atribut sampel – Mengevaluasi Hasil 12. Menggeneralisasikan sampel pada populasi Untuk atribut sampel, auditor mengkalkulasi batas tertinggi (CUER) poada ARACR tertentu, kemudian menggunakan program komputer atau tabel khusus yang dibuat dari rumus statistik (lihat Tabel 14-9, tabel ini konsisten dengan yang digunakan untuk menentukan ukuran sampel awal, tetapi dengan format yanglebih mudah untuk mengevaluasi sampel) • Penggunaan Tabel untuk menghitung CUER meliputi 4 langkah : 1. Pilihlah tabel yang sesuai dengan ARACR, ARACR ini harus sama dengan ARACR yang digunakan untuk menentukan ukuran sampel awal 2. Carilah angka pengecualian yang ada pada tes audit dibagian atas tabel 3. Carilah ukuran sampel dalam kolom paling kiri 4. Baca bagian angka yang sesuai dengan kolom pengecualian sampai bertemu dengan persilangan ukuran sampel pada baris yang sesuai. Angka pada persilangan itu adalah CUER-nya

- 14. SAMPLING AUDIT UNTUK TES PENGAWASAN DAN TES SUBSTANTIF TRANSAKSI PENERAPAN PENGAMBILAN ATRIBUT 14 langkah untuk sampel nonstatistik dapat digunakan untuk atribut sampel dalam tes atribut sampel 13.Menganalisis pengecualian sama untuk atribut sampel dan sampel nonstatistik 14.Memutuskan diterimanya populasi auditor mebandingkan CUER dengan TER untuk masing-masing atribut. Sebelum populasi bisa diterima, CUER ditentukan berdasarkan hasil sampel yang kurang dari atau sama dengan TER berdasarkan ARACR. Ketika CUER lebih besar dari TER, perlu 4 langkah tindakan

Editor's Notes

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14