Альтернативний, справедливий Податковий кодекс "Успішної країни" написаний українцями для українців. Протягом квітня-вересня 2016 року податкові експерти команди "Успішна країна" спільно з українськими підприємцями та громадськими активістами працювали над написанням нового Податкового кодексу.

Справедливого кодексу, який відповідає принципу "Платять всі, або не платить ніхто!" і, зокрема, знизить податки для громадян та забезпечить справедливе оподаткування олігархів і великого бізнесу.

Робота над документом велася на регіональних форумах "Справедливі податки – Успішна країна" у Полтаві, Дніпрі, Харкові, Кіровограді, Сумах та Миколаєві. Крім того, долучитися до обговорення кодексу могли всі бажаючі на сайті проекту vsiabonikhto.com.

Результатом спільної праці експертів та підприємців став пакет документів, необхідних для прийняття в Україні нового Податкового кодексу. Ми презентували наш Податковий кодекс на всеукраїнському форумі "Альтернатива – є. Свій шлях для України" у вересні 2016 року. Тепер наша мета – за Вашої підтримки добитися його прийняття у Верховній Раді!

Налог на прибыль и трансфертное ценообразование в 2015 годуDmitriy Garniy

Презентация выступления Алексея Шматко на II Всеукраинском форуме "Налоги и защита бизнеса". Доклад был посвящен изменениям в Налоговом кодексе Украины относительно налога на прибыль и трансфертного ценообразования.

Закон України Про Державний бюджет України на 2015tsnua

Закон України

«Про Державний бюджет України на 2015

рік та зміни до законодавства України,

спрямовані на реалізаціюПрограми

КабінетуМіністрів України «Відновлення

України»

Податкова реформа 2015 року. Нові правила ведення бізнесуAnnaGolets

22 та 23 січня 2015 року в офісі юридичної фірми «Гвоздій та Оберкович» пройшов семінар-практикум на тему: «Податкова реформа 2015 року. Нові правила ведення бізнесу». Захід був орієнтований на обговорення і практичне застосування законодавчих змін. Зокрема, експертами фірми були роз’яснені такі питання, як спрощена система оподаткування; додатковий імпортний збір; нові правила застосування РРО; розкриття інформації про кінцевих вигодоодержувачів; електронне адміністрування ПДВ; податок на нерухомість; зміни щодо порядку обчислення та сплати ЄСВ; податок на прибуток та ін.

"Трансфертне ціноутворення – чергові зміни". Куріленко Наталія Євгенівна, Старший радник, керівник податкової практики Адвокатської компанії «Соколовський і Партнери» проводить семінар в ACC

"Зміни до Податкового кодексу України: що готує 2016 рік?". Куріленко Наталія Євгенівна, Старший радник, керівник податкової практики Адвокатської компанії «Соколовський і Партнери» проводить семінар в ACC

Особливості оподаткування нерезидентів в УкраїніHanna Filatova

Презентація в рамках дисципліни "Основи податкової оптимізації"

Підготувала студентка

Шпак Я. гр. ОП-11

Більше корисної та цікавої інформації на сайті кафедри:

https://op.biem.sumdu.edu.ua

Більше про життя інституту

http://biem.sumdu.edu.ua

Альтернативний, справедливий Податковий кодекс "Успішної країни" написаний українцями для українців. Протягом квітня-вересня 2016 року податкові експерти команди "Успішна країна" спільно з українськими підприємцями та громадськими активістами працювали над написанням нового Податкового кодексу.

Справедливого кодексу, який відповідає принципу "Платять всі, або не платить ніхто!" і, зокрема, знизить податки для громадян та забезпечить справедливе оподаткування олігархів і великого бізнесу.

Робота над документом велася на регіональних форумах "Справедливі податки – Успішна країна" у Полтаві, Дніпрі, Харкові, Кіровограді, Сумах та Миколаєві. Крім того, долучитися до обговорення кодексу могли всі бажаючі на сайті проекту vsiabonikhto.com.

Результатом спільної праці експертів та підприємців став пакет документів, необхідних для прийняття в Україні нового Податкового кодексу. Ми презентували наш Податковий кодекс на всеукраїнському форумі "Альтернатива – є. Свій шлях для України" у вересні 2016 року. Тепер наша мета – за Вашої підтримки добитися його прийняття у Верховній Раді!

Налог на прибыль и трансфертное ценообразование в 2015 годуDmitriy Garniy

Презентация выступления Алексея Шматко на II Всеукраинском форуме "Налоги и защита бизнеса". Доклад был посвящен изменениям в Налоговом кодексе Украины относительно налога на прибыль и трансфертного ценообразования.

Закон України Про Державний бюджет України на 2015tsnua

Закон України

«Про Державний бюджет України на 2015

рік та зміни до законодавства України,

спрямовані на реалізаціюПрограми

КабінетуМіністрів України «Відновлення

України»

Податкова реформа 2015 року. Нові правила ведення бізнесуAnnaGolets

22 та 23 січня 2015 року в офісі юридичної фірми «Гвоздій та Оберкович» пройшов семінар-практикум на тему: «Податкова реформа 2015 року. Нові правила ведення бізнесу». Захід був орієнтований на обговорення і практичне застосування законодавчих змін. Зокрема, експертами фірми були роз’яснені такі питання, як спрощена система оподаткування; додатковий імпортний збір; нові правила застосування РРО; розкриття інформації про кінцевих вигодоодержувачів; електронне адміністрування ПДВ; податок на нерухомість; зміни щодо порядку обчислення та сплати ЄСВ; податок на прибуток та ін.

"Трансфертне ціноутворення – чергові зміни". Куріленко Наталія Євгенівна, Старший радник, керівник податкової практики Адвокатської компанії «Соколовський і Партнери» проводить семінар в ACC

"Зміни до Податкового кодексу України: що готує 2016 рік?". Куріленко Наталія Євгенівна, Старший радник, керівник податкової практики Адвокатської компанії «Соколовський і Партнери» проводить семінар в ACC

Особливості оподаткування нерезидентів в УкраїніHanna Filatova

Презентація в рамках дисципліни "Основи податкової оптимізації"

Підготувала студентка

Шпак Я. гр. ОП-11

Більше корисної та цікавої інформації на сайті кафедри:

https://op.biem.sumdu.edu.ua

Більше про життя інституту

http://biem.sumdu.edu.ua

Anna Kompanets: Проблеми впровадження проєктів, про які б ви ніколи не подума...Lviv Startup Club

Anna Kompanets: Проблеми впровадження проєктів, про які б ви ніколи не подумали (UA)

Kyiv PMDay 2024 Summer

Website – www.pmday.org

Youtube – https://www.youtube.com/startuplviv

FB – https://www.facebook.com/pmdayconference

Natalia Renska & Roman Astafiev: Нарциси і психопати в організаціях. Як це вп...Lviv Startup Club

Natalia Renska & Roman Astafiev: Нарциси і психопати в організаціях. Як це впливає на розробку продуктів та реалізацію інноваційних рішень (UA)

Kyiv PMDay 2024 Summer

Website – www.pmday.org

Youtube – https://www.youtube.com/startuplviv

FB – https://www.facebook.com/pmdayconference

Natalia Renska & Roman Astafiev: Нарциси і психопати в організаціях. Як це вп...

pdf24_merged.pdf

1. Польща

актуально на січень 2023

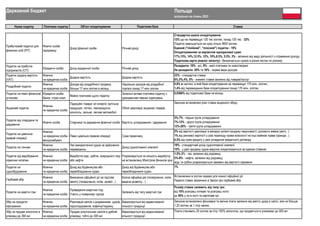

Назва податку Платники податку Об'єкт оподаткування Податкова база Ставка

Прибутковий податок для

фізичних осіб (PIT)

Фізичні особи

підприємці

Дохід фізичної особи Ріічний дохід

Стандартна шкала оподаткування:

12% що не перевищує 120 тис злотих, понад 120 тис - 32%

Податок зменшується на суму пільги 3600 злотих.

Єдиний ("лінійний", "плоский") податок - 19%

Оподаткуванням за варіантом одноразової суми:

17%,15%, 14%,12.5%, 12%, 10%,8.5%, 5.5%, 3% - залежно від виду діяльності з отримання доходу

Податкова карта (аналог патенту) - Визначається сумою в різних містах по різному.

Податок на прибуток

підприємств (СІТ)

Юридичні особи Дохід юридичної особи Ріічний дохід

Резиденти: 19% - всі, 9% - малі платники та новостворені

Не резиденти: 20% та 10% - окремі види доходів

Податок додану вартість

(VAT)

Фізична

чи юридична особа

Додана вартість Додана вартість

23% - стандартна ставка

8%,5%,4%, 0% - знижені ставки залежно від товарів/послуг

Роздрібний податок

Фізична

чи юридична особа

Доходи від роздрібного продажу

більше 17 млн злотих в місяць

Надлишок доходів від роздрібної

торгівлі понад 17 млн злотих

0,8% в частині, в якій база оподаткування не перевищує 170 млн. злотих;

1,4% від перевищення бази оподаткування понад 170 млн. злотих.

Податок на певні фінансові

установи

Юридичні особи:

банки, страх комп.

Майно платників цього податку

Загальні активи платника податку з

урахуванням певних коригувань

0,0366% від податкової бази на місяць

Акцизний податок

Фізична

чи юридична особа

Підакційні товари: ел енергія, вугільна

продукція, тютюн, газопродукти,

алкоголь, пальне, легкові автомобілі

Обсяг реалізації акцизних товарів

Законом встановлені різні ставки акцизного збору

Податок від спадщини та

дарування

Фізичні особи Спадчина та дарування фізичної особи Вартість успадкування / дарування

3%-7% - перша група успадкування

7%-12% - друга група успадкування

12%-20% - третя група успадкування

Податок на цивільно-

правові операції

Фізична

чи юридична особа -

вигодонабувач

Певні цивільно-правові операції Сума правочину

2% від вартості реалізації в випадку купівлі-продажу нерухомості, рухомого майна (авто...)

1% від ринкової вартості у разі переходу права власності на інші майнові права (оренда ..)

0,5% від суми кредиту у разі укладення кредитного договору

Податок на тоннаж

Фізична

чи юридична особа

Час використання судна на здійснення

перевезеннь

Дохід судноплавної компанії

19% - стандартний дохід судноплавної компанії

15% - у разі продажу судна виручка оподатковується за єдиною ставкою

Податок від видобування

корисних копалин

Фізична

чи юридична особа

Видобуток міді, срібла, природного газу

або нафти

Розраховується як кількість видобутку

на встановлену Міністром фінансів ціну

1,5%-3% - газ, залежно від родовищ;

3%-6% - нафта, залежно від родовищ;

мідь та срібно розраховується зажевно від вартості сировини

Податок на

суднобудування

Фізична

чи юридична особа

Дохід від будівництва або

переобладнання суден.

Дохід від будівництва або

переобладнання суден

1%

Гербовий збір

Фізична

чи юридична особа

Виконання офіційної дії на підставі

запиту (посвідчення, копія, дозвіл...)

Кожна офіційна дія (посвідчення, копія,

видача дозволу…)

Встановлено в злотих окремо для кожної офіційної дії.

Перелік ставок зазначено в Законі про гербовий збір

Податок на азартні ігри

Фізична

чи юридична особа

Проведення азартних ігор,

Участь у покерному турнірі

Залежить від типу азартної гри

Розмір ставки залежить від типу гри:

від 10% розіграш лотереї та розіграш лото

до 50% у грі в кості та картковій грі

Збір на продукти

харчування

Фізична

чи юридична особа

Реалізація напоїв з додаванням: цукрів,

підсолоджувачів, кофеїну/таурину

Вираховується від відвантаженої

кількості продукції

Законом встановлено фіксована та змінна плати залежно від вмісту цукру в напої, але не більше

1,20 злотих за 1 літр напою.

Збір за продаж алкоголю в

упаковці до 300 мл

Фізична

чи юридична особа

Продаж алкогольних напоїв в дрібній

упаковці, тобто до 300 мл

Вираховується від відвантаженої

кількості продукції

Плата становить 25 злотих за літр 100% алкоголю, що продається в упаковках до 300 мл .

Державний бюджет

2. Зарплатний калькулятор Польща

актуально на січень 2023

податки та збори ставка злоті

Заробітна плата в місяць gross 10 000,00

Податки/збори, що платить роботодавець 20,61% 2 061,00

Пенсійний внесок 9,76% 976,00

Страхування від нещасних випадків 1,80% 180,00

Внесок на випадок втрати працездатності 6,50% 650,00

Внесок Фонду праці 2,45% 245,00

Фонд гарантованих виплат працівникам (FGŚP) 0,10% 10,00

Податки/збори, що платить працівник 34,71% 2 852,61

Пенсійний внесок 9,76% 976,00

Внесок на випадок хвороби 2,45% 245,00

Внесок на випадок втрати працездатності 1,50% 150,00

Прибутковий податок для фізичних осіб (PIT)

12% до 120 000 злотих

32% понад 120 000 злотих 705,00

Внесок на медичне страхування

9%

(за мінусом вищеназвани фондів) 776,61

Заробітна плата net 71,5% 7 147,39

Загальні витрати на оплату праці роботодавця 120,6% 12 061,00

Зарплатний калькулятор Україна

актуально на січень 2023

податки та збори ставка гривні

Заробітна плата в місяць gross 10 000,00

Податки/збори, що платить роботодавець 22,00% 2 200,00

Єдиний соціальний внесок 22,00% 2 200,00

Податки/збори, що платить працівник 19,50% 1 950,00

Військовий збір 1,50% 150,00

Прибутковий податок для фізичних осіб 18% 1 800,00

Заробітна плата net 80,5% 8 050,00

Загальні витрати на оплату праці роботодавця 122,0% 12 200,00

Нарахування на заробітну плану

Вирахування з заробітної плати

Нарахування на заробітну плану

Вирахування з заробітної плати

3. Польща

актуально на січень 2023

Назва податку Платники податку Об'єкт оподаткування Податкова база Ставка

Сільськогосподарський

податок

Фізична

чи юридична особа

Площа земельної ділянки, с/г

призначення

Залежить від:

- площі земельної ділянки

- вартості жита за останні 11

кварталів

Ставка податку встановлюється в грошовому еквіваленті вартості центнеру жита на 1 га:

- для сільгоспугідь - 2,5 центнерів жита за 1 га, або 185,12 злотих за 1 га для 2023 року

- для інших земель сг призначення - 5 центнерів жита за 1 га, або 370,25 злотих за 1 га для 2023

Податок на нерухомість

Фізична

чи юридична особа

Площа земельної ділянки, будівель

та їх частини

Залежить від:

- місцерозташування нерухомості

- його цільового використання

- площі

Ставки встановлюють місцеві органи влади не більше сум вставновлених Законом.

Наприклад в 2023 році максимальні ставки є такі:

- земля пов'язана з веденням бізнесу - 1,16 злотих / 1кв.метр

- земля інша - 0,61 злотих / 1кв.метр

- будівлі/споруди житловий фонд - 1,00 злотих / 1кв.метр

- будівлі/споруди пов'язані з веденням бізнесу - 28,78 злотих / 1кв.метр

- будівлі/споруди інше - 9,71 злотих / 1кв.метр

Податок на транспортні

засоби

Фізична

чи юридична особа

Транспортні засоби:

- вантажівки з масою понад 3,5 тон

- причепи з масою від 7 тон

Залежить від:

- виду транспортного засобу,

- об'єму двигуна,

- тонажності

- кількості пасажирів

Ставки встановлюють місцеві органи влади не більше сум вставновлених Законом.

Наприклад в 2023 році максимальні ставки можуть бути:

- вантажівка загальна маса якої становить 3,5-12 т, до 5,5 т включно - 1020,16 злотих, понад

- вантажівка загальна маса якої становить понад 12 тонн, до 36 т включно - 3012,13 злотих

- автобус менше 22 місць - 2411,44 злотих

З доходів від лісового

господарства

Фізична

чи юридична особа

Площа лісу

Залежить від:

- площі лісу

- вартості 1 м3 деревини

Ставка податку встановлюється на 1 га лісу в розмірі грошовий еквівалентвартості 1 м3 деревини:

- для всіх лісів 0,220 м3, або 71,0996 злотих за 1 га для 2023 року

- для лісів, що входять до складу заповідників, - 50% зазначеної вище ставки,

Ринковий збір

Фізична

чи юридична особа

Право торгувати поза будівлями. Дні торгівлі

Ставка податку встановлюється місцевим органом не вище оголошеного міністерством фінансів.

Максимальний ринковий збір, оголошений міністерством фівнансів, наступний:

2023 - 953,38 злотих

Плата за спа

Фізична

чи юридична особа

Кожен день перебування Дні перебування

Ставка податку встановлюється місцевим органом не вище оголошеного міністерством фінансів.

Максимальний величина сплати за спа, оголошений міністерством фівнансів, наступний:

2023 - 4,83 злотих

Місцевий збір у містах із

статусом охоронної

території курортів

Фізична

чи юридична особа

Кожен день перебування Дні перебування

Ставка податку встановлюється місцевим органом не вище оголошеного міністерством фінансів.

Максимальний величина сплати місцевого збору, оголошений міністерством фінансів, наступний:

2023 - 3,52 злотих

Плата за володіння

собаками

Фізичні особи, які

володіють собаками

Кожна собака Кількість собак

Ставка плати встановлюється місцевим органом не вище оголошеного міністерством фінансів.

Максимальний величина плати за володіння собакою, оголошена міністерством фінансів, наступна:

2023 - 135,00 злотих

Плата за рекламу

Фізичні особи, які

володіють собаками

Рекламні щити/вивіски

Рекламні щити:

- фіксована частина за кожен

день,

- змінна частина залежить від

площі

Ставка плати встановлюється місцевим органом не вище оголошеного міністерством фінансів.

Максимальний величина плати за рекламу, оголошена міністерством фінансів, наступна:

2023 - 3,14 злотих за добу та 0,28 злотих за м2 за добу

Місцевий бюджет

4. Податок з доходів фізичних осіб (PIT) Польща

державний бюджет актуально на січень 2023

https://dziennikustaw.gov.pl/DU/2022/2647 241 сторінок

База оподаткування

База оподаткування - перевищення доходів над витратами визначений по результатам року.

Доходи - це грошові кошти/цінності, отримані протягом календарного року в тому числі й в натуральній формі.

Доходи від сільськогосподарської діяльності обліковуються окремо.

Податкові витрати - це в основному витрати, понесені для отримання доходу. Є певні обмеження по включенню в витрати:

- граничний розмір списання амортизації у 2022 році для платників, які розпочинають підприємницьку діяльність, та малих платників податків 50 000 євро

- максимальні ставки за 1 км пробігу транспортних засобів у місцевих поїздках легковим автомобілем з об'ємом двигуна понад 900 см3 = 0,8358 злотих

Спільна декларація

Умови спільного декларування - ви перебували у шлюбі протягом усього податкового року, у якому було спільне майно.

Є ряд детальних умов/обмежень при спільному декларуванні. Головне - подається одна декларація на сім'ю.

Платники податку

Фізичні особи що:

- отримують дохід в Польщі

- або перебувають на території Польщі більще 183 днів (не обов'язкого неперервний період)

Закон про податок з доходів фізичних осіб (26.07.1991)

Пільги

Фізичні особи підприємці можуть обрати один з видів оподаткування:

- розрахунок за стандартною шкалою оподаткування.

- оплата єдиного податку ("лінійний", "плоский").

- оплата з одноразової суми зареєстрованих доходів.

- податкова картка (аналог патентів).

- кваліфікована IP-адреса.

При розрахунку ПДФО в Польщі існують багато пільг, основні з них:

- на дітей, залежно від кількості дітей (від 1112,04 злотих/рік на одну дитину, до 2700,00 злотих/рік на 4 та більше дітей) та від оподаткованого доходу.

- молодь до 26 років звільняються від податку - максимум до 85 528 злотих у податковому році.

- пільга з роботизації полягає в можливості додаткового вирахування з бази оподаткування 50% оподатковуваних витрат, понесених на роботизацію.

- пільга на термомодернізацію (зменешення споживання енергоресурсів), обмеження 53 тис злотих, не може враховуватися більше 6 років.

- інтернет-пільга, хто оплачує послуги інтернету, ліміт пільги 760 злотих в рік.

Ставка податку та декларування з залежності від вибору варіанту оподаткування

Стандартна шкала оподаткування, за якою оподатковуються виплата заробітної плати, становить:

12% до суми 120 000 злотих (мінус 3600 пільга)

32% понад суму 120 000 злотих

Тобто при річному доході 150 000, ПДФО буде становити: 120 000 * 12% - 3600 + (150 000 - 120 000) * 32% = 20 400

Рішення про вибір такого варіанту оприбуткування приймається на початку податкового року.

В період з 15 лютого по 30 квітня подається декларація РІТ-36 з додатками.

Є щомісячні (щоквартальні - малі та новостворені підприємці) до 20 числа оплати авансу податку.

Ставка єдиного ("лінійного", "плоского") податку становить 19%.

Не можна стати платником єдиного податку, та надавати послуги поепредньому роботодавцю.

Особа, що оподатковується єдиним податком, не може скористатися сільним декларуванням.

Рішення про вибір такого варіанту оприбуткування приймається на початку податкового року.

В період з 15 лютого по 30 квітня подається декларація РІТ-36L з додатками.

Є щомісячні (щоквартальні - малі та новостворені підприємці) до 20 числа оплати авансу податку.

Доход від інтелектуальної власності оподатковується за ставкою 5%.

Можна використовувати ставку 5% податку лише після закінчення податкового року в річній податковій декларації.

Протягом податкового року потрібно сплачувати авансовий податок на прибуток за ставками, які застосовуються до вас (12%/32% чи 19%).

База оподаткування доходу від інтерестуальної власності зменшується на витрати понесені та їх отримання в тому числі й на R&D.

Звітність поддається до кінця лютого наступного року (PIT-36, PIT-36S, PIT-36L, PIT-36LS).

Є щомісячні (щоквартальні - малі та новостворені підприємці) до 20 числа оплати авансу податку.

Податкова карта (аналог патенту), використовують платники, які провадять суворо визначену сферу послуг або виробничо-послугову діяльність.

Ставки податкової картки вказані в визначаються в сумах в Законі, підлягають щорічному збільшенню на суму, яка відповідає зростанню цін на споживчі товари та

послуги. Їх висота залежить від від: виду і обсягу підприємницької діяльності, кількості працівників, кількості жителів міста, де ведеться бізнес.

Звітність поддається до кінця лютого наступного року (PIT-16A) . Вести облік доходів та витрат не потрібно.

Податок у формі податкової картки сплачується щомісячно – до 7 числа кожного місяця, а за грудень – до 28 грудня.

Оподаткуванням за варіантом одноразової суми зареєстрованих доходів можна коли:

- сума доходу по такій діяльності не перевищує 2 млн євро

- відповідають визначеним сферам діяльності

Особа, що оподатковується одноразовою сумою зареєстрованих доходів, не може скористатися сільним декларуванням.

Ставки коливаються:

від 17% у сфері вільних професій.

до 2% від реалізації непромислової продукції рослинництва і тваринництва.

Рішення про вибір такого варіанту оприбуткування приймається на початку податкового року.

В період з 15 лютого по 30 квітня подається декларація РІТ-28 та РІТ-28S з додатками.

Є щомісячні (щоквартальні) до 20 числа оплати авансу податку.

5. Податок на прибуток підприємств (СІТ) Польща

державний бюджет актуально на січень 2023

Дохід

- частина доходу (не періодичний) визнається по касовому методу,

тобто після розрахунку,

- частина (періодичні доходи) - по нарахуванню, тобто в кінці

кожного періоду (місяць/квартал).

Витрати

Є обмеження по включенню в витрати: амортизація легкових

автомобілів, витрати на пробіг автомобілів, витрати на примусове

виконання зобов'язань, дебіторська заборгованість, списана за

строком давності, або представницькі витрати, тощо.

Дата витрат = дата оприбуткування в обліку

Подача звітності Сплата податку

Щомісячні аванси, до 20 числа, всі.

Щомісячні аванси визначаються в розмірі різниці між сплаченим

податком на доходи, отримані з початку податкового року, і сумою

авансів, що підлягають сплаті за попередні місяці.

Щоквартальні аванси, до 20 числа для малих підприємств (з

оборотом до 2 млн євро в рік).

Цей аванс визначається як різниця між податком на дохід,

отриманий з початку року, та сумою авансів, що підлягають сплаті

за попередні квартали.

https://dziennikustaw.gov.pl/DU/2022/2587 207 сторінок

Платники податку

- юридичні особи з зареєстрованим офісом у Польщі,

- компанії без статусу юридичної особи з зареєстрованим офісом або правлінням в іншій країні, якщо відповідно до податкового

законодавства цієї країни вони розглядаються як юридичні особи та підлягають оподаткуванню в цій країні весь їхній дохід, незалежно

від того, де вони заробляються.

Закон про податок на прибуток підприємств (15.02.1992)

Подається річна звітність.

Подати декларацію потрібно до 31 березня

База оподаткування

База оподаткування = перевищення суми доходів над витратами на їх отримання, досягнутими в податковому році.

Перевищення витрат над доходами:

- або зменшує дохід протягом наступних п’яти послідовних податкових років, однак сума зменшення в будь-якому з цих років не може

перевищувати 50% суми цього збитку,

- або одноразово зменшує дохід в одному з наступних п’яти послідовних податкових років на суму, що не перевищує 5 000 000 злотих,

невирахована сума підлягає погашенню в інші роки цього п’ятирічного періоду, однак, сума зменшення в будь-якому з цих років не може

перевищувати 50% цього збитку.

Є поняття трансфертного ціноутворення.

Принцип «витягнутої руки» - коли податкова, для визначення доходів/витрат від пов'язаних осіб, можуть застосувати ринкові ціни.

Ставка податку

19% бази оподаткування

всі

9% бази оподаткування доходу,

для малих платників податку, дохід яких у податковому році не перевищив еквівалент 2 млн. євро

19%:

- дохід від дивідендів та інший дохід від участі у прибутках юридичних осіб, які мають зареєстрований офіс в Польщі (не включаються до

податкової бази, оподатковується окремо).

- доходи, отриманими від продажу віртуальних валют (криптовалюта) за оплату (також оподатковується окремо від загальної бази).

20% на доходи нерезидента від:

- відсотки, авторські права, права на винахідницькі проекти, товарні знаки, тощо.

- збори за послуги, що надаються у сфері видовищних або спортивних заходів, що здійснюються особами з юридичною адресою за

кордоном.

- послуги: консультаційні, бухгалтерські, маркетингові дослідження, юридичні послуги, рекламні послуги, управління та контроль, обробка

даних, послуги з підбору персоналу та персоналу, гарантії та поручительства та подібні переваги.

10% на доходи нерезидента від:

- збори за експорт вантажів і пасажирів, прийнятих до перевезення в польських портах іноземними комерційними морськими

судноплавними компаніями, за винятком транзитних вантажів і пасажирів,

- отримані на території Республіки Польща іноземними аеронавігаційними компаніями.

6. Податок на додану вартість (VAT) Польща

державний бюджет актуально на січень 2023

Сума оподаткування включає:

- податки, митні збори та інші подібні суми, за винятком самого ПДВ.

- витрати на упаковку, транспортування, які ви стягуєте з покупця.

Сума оподаткування не включає:

- знижки, надані покупцеві під час продажу (за дострокову оплату)...

- суми, отримані від покупця як відшкодування документально

підтверджених витрат, понесених від його імені (окремий облік).

Сума оподаткування зменшується на:

- цінові знижки та знижки, що надаються після продажу.

- вартість повернутих товарів і упаковки.

- вся оплата, отримана до продажу, якщо продаж не відбувся.

- вартість відшкодованих грантів, субсидій та інших подібних форм оплати,

які безпосередньо вплинули на ціну товарів або послуг, які ви продали.

https://dziennikustaw.gov.pl/DU/rok/2021/pozycja/685 188 сторінок!

Декларування та строки оплати

База оподаткування

Сума оподаткування ПДВ – це все, що становить компенсацію, яку ви отримаєте від покупця:

Потрібна окрема реєстрація платником податку, наступні вимоги:

- якщо вартість продажів перевищує - 200 000 злотих за рік.

- незалежно від вартості продажу, якщо:

- ви постачаєте дорогоцінні метали та підакцизні товари

- ви надаєте юридичні послуги, консультаційні послуги, ювелірні послуги, послуги зі стягнення заборгованості

Платники податку

Закон про податок на додану вартість (19.03.2021)

0%:

- експорт товарів.

- постачання товарів всередині Європейського Союзу.

- постачання товарів за схемою «TAX FREE для туристів».

- міжнародні транспортні послуги.

- постачання суден, які використовуються для навігації у відкритому морі.

- послуги, пов'язані з обробкою морських транспортних засобів або їхнього вантажу в портах.

- постачання засобів повітряного транспорту, оренда та лізинг повітряного транспорту, які здійснюють переважно міжнародні авіасполучення,

- постачання певної комп’ютерної техніки до навчальних закладів,

- постачання товарів/послуг для органів ЄС, міжнародних організацій, збройних сил НАТО, дипломатичних місій та консульських установ.

Товари та послуги, звільнені від ПДВ:

- банківські послуги, в тому числі кредитування та надання гарантій, послуги зі страхування та перестрахування.

- послуги з управління інвестиційними, страховими, пенсійними фондами.

- специфічні медичні послуги (медичне обслуговування, стоматологічні послуги).

- певні освітні послуги (наприклад, навчання іноземних мов).

- спеціальні послуги соціальної роботи (догляд за людьми похилого віку, дітьми...), певна благодійна діяльність.

- оренда чи лізинг житлового майна виключно для житлових цілей.

- продаж будівлі (приміщення) через 2 роки з моменту першого заселення.

- надання землі, яка не була забудована, крім землі під забудову.

- оренда землі сільськогосподарського призначення.

- постачання фермерами-замовниками сільськогосподарської продукції.

Щомісяця до 25 числа - всі

Щокварталу до 25 числа - для малих платників податку (оборот в рік до 1,2 млн евро з ПДВ) з касовим методом обліку ПДВ

Ставка ПДВ

Податкове відшкодування

Повернення податку здійснюється протягом 60 днів з дня подання декларації.

8%:

- певні харчові продукти (наприклад, цукор, спеції, консервована їжа).

- газети та періодичні видання (на всіх носіях)

- рослини, насіння, добрива та ЗЗР, корми для тварин, ветеринарні послуги.

- ліки, медичні вироби.

- продаж квитків в театри/кіно/стадіони.

- постачання води, прибирання вулиць, збір сміття та обробка відходів.

- ритуальні послуги.

- перевезення пасажирів та багажу.

- будівництво/ модернізація будівель, які підпадають під програму соціального житла (односімейні будинки до 300 м2 і квартири до 150 м2).

- проживання, що надається в готелях та подібних закладах.

- послуги з надання їжі та напоїв.

- деякі трудомісткі послуги (перукарські послуги, ремонт взуття та шкіряних виробів, ремонт одягу, ремонт велосипедів).

5%:

- основні продукти харчування (хліб, м'ясо, риба, фрукти та овочі, молочні продукти, хлібобулочні вироби, яйця, соки, дієтичні продукти).

- товари для дітей та засоби гігієни (дитяче харчування, соски, підгузки, автокрісла, гігієнічні прокладки та тампони та ін.).

- друковані книги, електронні книги, а також регіональні чи місцеві періодичні видання (на всіх носіях).

23 % всі

4% послуги з перевезення таксі, крім оренди легкових автомобілів з водіями

7. Роздрібний податок Польща

державний бюджет актуально на січень 2023

актуально на січень 2023

https://dziennikustaw.gov.pl/DU/rok/2022/pozycja/761 4 сторінок

Об'єкт оподаткування

Платники податку

Платниками податку є роздрібні продавці (фізичні та юридичні особи), які в рамках підприємницької діяльності продають товари

споживачам на території Республіки Польща за плату згідно з договір, укладений у приміщенні підприємства або за його межами.

Податком з роздрібних продажів не поширюється продаж таких товарів:

- електрична енергія та природний газ, що відпускаються споживачам розподільними мережами, вода, що відпускається споживачам

водопровідно-каналізаційними підприємствами, тепло, що відпускається споживачам через теплові мережі;

- вугілля кам'яне та інше тверде паливо, що використовується для опалення, інші газоподібні вуглеводні (у тому числі розлиті в газові балони);

- дизельне паливо для опалення та мазут;

- ліки, харчові продукти для спеціального харчування та медичні вироби, що відшкодовуються або фінансуються повністю або частково на

підставі окремих нормативних актів.

Закон про податок з роздрібних продажів (06.07.2016)

Об'єктом оподаткування є доходи від роздрібного продажу.

Декларування та строки оплати

Звіт подається до 25 числа наступного місяця.

Оплата здійснюється до 25 числа наступного місяця.

База оподаткування та ставки податку

Базою оподаткування є надлишок доходів від роздрібної торгівлі понад 17 мільйонів злотих, досягнутий у певному місяці.

Виручка від роздрібних продажів визначається на основі обсягів продажів, облікованих за допомогою касових апаратів, за мінусов повернень.

Виручка від роздрібних продажів не включає ПДВ до сплати .

Ставки податку:

- 0,8% - в частині, в якій база оподаткування не перевищує 170 млн. злотих;

- 1,4% від перевищення бази оподаткування понад 170 млн. злотих.

Звільнення від оподаткування

8. Податок на певні фінансові установи Польща

державний бюджет актуально на січень 2023

актуально на січень 2023

https://dziennikustaw.gov.pl/DU/rok/2022/pozycja/1685 4 сторінки

Об'єкт оподаткування

Платники податку

Платниками податку є:

- вітчизняні банки та філії іноземних банків,

- філії кредитних організацій,

- кооперативні ощадно-кредитні спілки,

- страхові та перестрахові компанії, вітчизняні і іноземні,

- кредитні установи.

Об'єктом оподаткування є майно суб'єктів - платників цього податку.

Декларування та строки оплати

Податок оплачується помісячно до 20 числа кожного місяця за попередній місяць.

База оподаткування та ставки податку

Податок становить 0,0366% від податкової бази на місяць.

Дані для розрахунку бази оподаткування беруться на останній день місяця.

Закон про податок на деякі фінансові установи (15.01.2016)

Звільнення від оподаткування

Від оподаткування звільнені:

- державні банки,

- банки, щодо яких є плани/програми відновлення.

База оподаткування вітчизняних банків, філій іноземних банків, філій кредитних установ, ощадних і кредитних спілок:

перевищення загальної вартості активів платника податку над сумою 4 мільярди злотих

МІНУС

величина власних коштів

вартість коштів, накопичених на всіх рахунках асоційованих кооперативних банків (якщо вітчизняний банк асоційований)

суми, на які платник податку збільшив власні кошти протягом місяця за яким визначається база оподаткування

вартість активів, придбаних платником податків у Національного банку Польщі (NBP)

вартість активів у формі казначейських цінних паперів ,

вартість активів у вигляді:

- облігацій, придбаних платником податку та випущених Фондом гарантування банків або організацією з управління активами,

- кредитів або авансів, наданих платником податків Фонд гарантування банків або суб'єкт управління активами.

База оподаткування страхових компаній, вітчизняних перестрахових компаній, філій іноземних страхових компаній та іноземних

перестрахових компаній, головних філій іноземних страхових компаній та іноземних перестрахових компаній:

перевищення загальної вартості активів платника податку над 2 злотими млрд

МІНУС

на вартість активів, накопичених за контрактами на операції планів капітального капіталу працівників

вартість активів у вигляді:

- облігацій, придбаних платником податку та випущених Фондом гарантування банків або організацією з управління активами,

- кредитів або авансів, наданих платником податків Фонд гарантування банків або суб'єкт управління активами.

База оподаткування позикових установ:

перевищення загальної вартості активів платника податку понад 200 мільйонів злотих

9. Акциз Польща

державний бюджет актуально на січень 2023

Подача звітності Сплата податку

До 25 числа наступного місяця До 25 числа наступного місяця

https://dziennikustaw.gov.pl/DU/rok/2022/pozycja/143 208 сторінок

Закон про акцизний збір (06.12.2008)

Підакцизні товари

Електрична енергія (крім виробленої з відновлюючих джерел).

Вугільна продукція.

Тютюн.

Газопродукти.

Алкоголь.

Пальне.

Легкові автомобілі вперше зареєстровані в Польщі.

Алкогольні напої, тютюнові вироби, рідина для електронних сигарет та інноваційна продукція повинні бути

марковані марками акцизного податку.

В кожній групі підакцизних товарів є свої обмеження.

Ставки акцизного податку

Платники податку

Всі хто здійсгнюють виробництво та продаж підакцизних товарів.

Потрібна окрема реєстрація платником акцизного податку.

З 1 січня 2023 року встановлено такі ставки акцизного збору:

- бензин моторний - 1529,00 злотих/1000 л,

- дизпаливо - 1160,00 злотих/1000 л,

- скраплені гази для приводу двигунів внутрішнього згоряння (наприклад LPG) - 659,00 злотих/1000 кг,

- природний газ для приводу двигунів внутрішнього згоряння (наприклад, CNG) - 0 злотих

- біокомпоненти, що є власним паливом - 1160,00 злотих/1000 л,

- електроенергія - 5,00 злотих/МВт*год,

- спирт етиловий - 7248,00 злотих/гл 100% об.,

- пиво - 9,90 злотих за гектолітр за кожен градус готового продукту,

- вино - 201,00 злотих/гл готової продукції,

- сигарети - 250,91 злотих за кожні 1000 штук і 32,05% від максимальної роздрібної ціни,

- для легкових автомобілів з об'ємом двигуна до 2000 куб см - 3,1% від вартості автомобіля, більше 2000 куб см. - 18,6% від

вартості автомобіля.

10. Податок на спадщину та дарування Польща

державний бюджет актуально на січень 2023

від до

0 11 128 3% 7% 12%

11 128 22 256

333,90 злотих і 5% на надлишок

понад 11 128 злотих.

779 злотих і 9% на надлишок

понад 11 128 злотих

1335,4 злотих і 16% на надлишок

понад 11 128 злотих.

22 256

890,3 злотих і 7% на надлишок

понад 22 256 злотих.

1780,60 злотих і 12% на надлишок

понад 22 256 злотих.

3115,9 злотих і 20% на надлишок

понад 22 256 злотих

https://www.dziennikustaw.gov.pl/DU/rok/2021/pozycja/1043 12 сторінок

розмір успадкування злотих

перша група успадкування друга група успадкування третя група успадкування

Групи успадкування

До першої податкової групи успадкування належать:

подружжя, родичі по висхідній лінії (батьки, дід, баба, прадід, прадід), низхідні рід (діти, онуки, правнуки), пасинок, вітчим, мачуха, брати і сестри, зяті,

зять, невістка.

До другої податкової групи успадкування надежать:

нащадки братів і сестер (наприклад, діти сестри, онуки брата), брати і сестри батьків (наприклад, тітки, дядьки), нащадки та подружжя пасинків,

подружжя братів і сестер, брати і сестри подружжя, подружжя братів і сестер подружжя, подружжя інших нащадків (наприклад, чоловік онуки)

До третьої податкової групиуспадкування належать:

інші покупці

Звільняється від оподаткування набуття права власності на землю за умови, що:

- в результаті буде створено або збільшено фермерське господарство, площа якого після становитиме не менше 11 га і не більше 300 га,

- а також ця ферма буде управлятися покупцем протягом принаймні 5 років з моменту покупки.

Пільги при успадкуванні

Не обкладається податком придбання майна в порядку спадкування, вартість якого не перевищує:

- 10 434 злотих - для осіб, які належать до першої податкової групи

- 7 878 злотих - для осіб другої податкової групи

- 5 308 злотих - для осіб третьої податкової групи

Закон про податок на спадщину та дарування (12.07.1983)

Можна скористатися повним звільненням від оподаткування, коли отримано дохід від найближчих родичів: дружина, нащадки (діти, онуки,

правнуки), висхідні (батьки, діди, прадіди), пасинки, брати і сестри, вітчим і мачуха.

Щоб скористатися звільненням, потрібно подати заявку в податкову (SD-Z2) протягом 6 місяців після:

- рішення суду про набуття спадщини набирає законної сили, або

- оформлення свідоцтва про право на спадщину у нотаріуса, або

- видача європейського свідоцтва про право на спадщину.

Звільнення від податку на спадщину та дарування

При успадкуванні підприємства не від найближчих родичів правом на звільнення можуть скористатися особи, які будуть керувати

підприємством протягом 2 років з дня його придбання.

Щоб скористатися звільненням, потрібно подати заявку в податкову (SD-Z2 та SD-ZP/A ) протягом 6 місяців після:

- рішення суду про набуття спадщини набирає законної сили, або

- оформлення свідоцтва про право на спадщину у нотаріуса, або

- видача європейського свідоцтва про право на спадщину.

Платники податку

Платниками подаку є фізичні особи, що на території Польщі отримали кошти/майно шляхом:

- успадкування.

- дарування.

- іншого набуття права власності.

Виникнення зобов'язання

Податковий обов'язок у разі спадщини виникає:

при успадкуванні у момент:

- рішення суду про підтвердження набуття спадщини набирає законної сили або

- оформлення свідоцтва про право на спадщину у нотаріуса,

- видача європейського свідоцтва про право на спадщину.

при даруванні у момент:

- подання дарувальником заяви у формі нотаріального акту,

- передача пожертви одержувачу у разі укладення договору без дотримання форми нотаріального акту.

при іншому набутті права власності у момент:

- законного набуття права власності на кошти/майно.

Сплата податку

Податок сплачується протягом 14 днів після вручення платнику податку рішення з визначеною сумою податку.

Шкала оподаткування

11. Податок на цивільно-правові операції (РРС) Польща

державний бюджет актуально на січень 2023

https://www.dziennikustaw.gov.pl/DU/rok/2022/pozycja/111 13 сторінок

Повернення податку

Податок повертається в випадку будь-якого скасування цивільно-правового правочину.

Податок не повертається через 5 років після закінчення року, в якому він був сплачений.

Закон про податок на цивільно-правові операції (09.09.2000)

Звільнення від оподаткування

Податкове зобов'язання з податку не виникне, якщо хоча б одна із сторін правочину є платником ПДВ або звільнена від нього.

Таким чином, PCC не відбудеться, коли одна зі сторін договору виставляє рахунок-фактуру з базовою ставкою ПДВ або із звільненою

ставкою.

Від податку звільняються:

- іноземні держави, їх дипломатичні представництва, міжнародні організації та установи, а також члени їх персоналу та інші прирівняні

до них особи, якщо вони не є громадянами Польщі та не мають постійного місця проживання на території Республіки Польща.

- громадсько-корисні організації, якщо вони здійснюють цивільно-правову діяльність з безоплатною суспільно-корисною діяльністю.

- особи-інваліди, які купують легковий автомобіль для власних потреб.

- органи місцевого самоврядування, Казначейство, Державне агентство стратегічних резервів.

Деякі види діяльності також звільняються від податку, зокрема:

- продаж рухомого майна (в тому числі й автомобілі) - якщо база оподаткування не перевищує 1000 злотих.

- продаж та обмін іноземної валюти, віртуальних валют.

- продаж права власності на земельну ділянку, за умови, що в результаті угоди буде створено/розширено фермерське господарство, а

також площа ферми, буде не менше 11 га і не більше 300 га, і ферма буде управлятися покупцем протягом щонайменше 5 років з дати

покупки.

- позики, надані готівкою за договором, укладеним між особами з найближчих родичів на суму, що перевищує 10 434 злотих.

- позики, надані на підставі договору, укладеного між особами, крім осіб, віднесених до першої податкової групи, у розумінні Закону про

податок на спадщину та дарування, якщо сума або вартість позики не перевищує 1000 злотих.

- наданий партнером (акціонером) товариству капітал.

Платники податку

Податкове зобов'язання з податку на (РРС) виникає у разі укладення різних цивільно-правові правочинів:

- придбання автомобілів (покупець)

- договору про позику грошей (позичальник)

- договору дарування (одержувач)

- договору про поділ спадщини (одержувач)

- інші договори, повний перелік визначено у Законі про податок на цивільно-правові операції.

Платник податку, фізична чи юридична особа - завжди вигодонабувач.

Податкове зобов'язання виникає в момент укладання цивільно- правового правочину.

Платник податку повинен не чекаючи виклику податкової, подати в податкову відповідну декларацію:

- якщо одноразова операція - подається декларація РРС-3 протягом 14 днів.

- якщо декілька операцій - подається декларація РРС-4 до 7 числа настіпного місяця.

Строки оплати збігаються з строками звітування.

Декларування та строки оплати

Ставки податку

Ставки податку різняться залежно від виду правочину і складають:

- 2% від ринкової вартості реалізації у випадку договору купівлі-продажу нерухомості, рухомого майна (наприклад, автомобіля,

комп’ютера, меблів)

- 1% від ринкової вартості у разі переходу права власності на інші майнові права (наприклад, права на Інтернет-домен)

- 0,5% від суми кредиту у разі укладення кредитного договору

В окремих випадках ставка податку може становити 20% – це ставка санкцій.

Застосовується, якщо у ході перевірки встановлено що подані невірні дані, що занизили суму податку.

12. Податок на тонаж Польща

державний бюджет актуально на січень 2023

https://www.dziennikustaw.gov.pl/DU/2021/985 7 сторінок

Об'єкт оподаткування

Платники податку

Фізична особа, юридична особа та компанія, які мають місце проживання або зареєстрований офіс на території Республіки Польща,

які відповідають принаймні одній із умов:

- плаває на своєму або чужому судні від свого імені та має дійсний документ про відповідність,

- є власником судна, але при цьому не плаває від свого імені на своєму чи чужому судні,

- управляє чужим судном від чиєїсь імені та на користь іншої особи на основі угоди та має дійсний документ про відповідність,

- надає в оренду контейнери

Закон про тонажний податок (24.08.2006)

Чистий тоннаж (NT) судна (в розрахункових одиницях) Добові ставки

0,5 євро за кожні 100 одиниць.

0,35 євро за кожні 100 понад 1000 одиниць.

Податкове зобов'язання виникає з часу використанням судна, яке є об'єктом оподаткування тоннажним податком.

Податок на тоннаж поширюється на діяльність, що полягає в наданні послуг у міжнародному судноплавстві з використанням суден

валовою місткістю (GT) понад 100 одиниць кожне, у сфері:

- перевезення вантажів або пасажирів - за винятком послуг, що надаються:

- буксир - не менше 50% робочого часу за рік становить перевезення вантажів або пасажирів морським транспортом,

- земснаряд - не менше 50% робочого часу за рік становить транспортування видобутого матеріалу морем,

- морський порятунок.

Декларування та строки оплати

Податок на тонаж - це фіксована форма податку на прибуток у сфері діяльності, пов’язаної з експлуатацією морських торговельних суден у

міжнародному судноплавстві.

Вибір форми оподаткування:

- дана форма оподаткування обирається шляхом подання заяви (PТ-1) керівнику податкової інспекції.

- декларація подається до 20 числа першого місяця першого податкового року, для якого застосовується ця форма оподаткування.

- період оподаткування тонажним податком становить 10 послідовні податкові роки.

Податкова декларація PТ-2 за відповідний податковий рік подається до кінця першого місяця наступного податкового року.

Податок оплачується помісячно до 20 числа кожного місяця за попередній місяць, а за останній місяць податкового року - за датою

подання податкової декларації.

База оподаткування та ставки податку

Базою для оподаткування тоннажним податком є дохід судноплавної компанії, що відповідає добутку:

- денної ставки (залежно від нетто-тоннажу судна)

- і часу роботи судна.

Тонажний податок становить 19% від податкової бази.

У разі продажу судна виручка оподатковується за єдиною ставкою 15%.

0,20 євро за кожні 100 понад 10 000 одиниць.

0,10 євро за кожні 100 понад 25 000 одиниць.

до 1000

від 1001 до 10000

від 10 001 до 25 000

від 25 001

13. Податок на видобуток окремих корисних копалин Польща

державний бюджет актуально на січень 2023

https://www.dziennikustaw.gov.pl/DU/rok/2018/pozycja/228 8 сторінок

Об'єкт оподаткування

Платники податку

Фізична чи юридична особа, хто в межах своєї господарської діяльності видобуває мідь, срібло, природний газ або нафту.

Податок на видобуток корисних копалин є формою оподаткування видобутку міді, срібла, сирої нафти, природного газу.

Декларування та строки оплати

Податкове зобов'язання виникає:

При видобутку міді та срібла:

- на дату виробництва концентрату з мідної руди, видобутої платником податку,

- або у день видобутку цієї руди (якщо платник податку не виробляє концентрат з видобутої міднорудної руди).

При видобутку природного газу або сирої нафти:

- при введенні цих корисних копалин в мережу передачі

- або введення їх безпосередньо в розподільну мережу

- або коли їх завантажують на інший транспортний засіб.

Податок оплачується помісячно до 20 числа кожного місяця за попередній місяць.

Декларації подаються лише засобами електронного зв’язку

База оподаткування та ставки податку

База оподаткування у випадку міді та срібла становить:

- кількість міді та срібла, що містяться у виробленому концентраті

- або кількість міді та срібла, що міститься у видобутку мідної руди (якщо платник податку не виробляє концентрат з видобутої мідної руди).

Міністр фінансів оголошує до 15 числа середню ціну тонни міді та кілограма срібла для попереднього місяця, в злотих

Ставка для міді:

- Якщо середня ціна міді перевищує 18 084 злотих за тонну, ставка податку на тонну міді розраховується за формулою:

- ставка податку = [0,033 х середня ціна міді + (0,001 х середня ціна міді) 2,5 ] х 0,85

- при цьому максимальна ставка податку становить 16 000 злотих за тонну.

- Якщо середня ціна міді не перевищує 18 084 злотих за тонну, ставка податку на тонну міді розраховується за формулою:

- ставка податку = (середня ціна міді - 14 468 злотих 3 ) x 0,374

- при цьому мінімальна ставка податку становить 0,5% від середньої ціни міді.

Ставка срібла:

- Якщо середня ціна срібла перевищує 1,4494 злотих за кілограм, ставка податку на кілограм срібла розраховується за формулою:

- ставка податку = [0,125 х середня ціна срібла + (0,001 х середня ціна срібла) 4 ] х 0,85

- при цьому максимальна ставка податку становить 2100 злотих за кілограм.

- Якщо середня ціна срібла не перевищує 1,4495 злотих за кілограм, ставка податку за кілограм срібла розраховується за формулою:

- ставка податку = (середня ціна срібла - 1207 злотих 6 ) x 0,638

- при цьому мінімальна ставка податку становить 0,5% від середньої ціни срібла.

База оподаткування природного газу є добуток кількості видобутої корисної копалини на її середню ціну.

Міністр фінансів оголошує до 15 числа середню ціну за мегават-годину природного газу за попередній місяць.

Ставка податку на видобування природного газу становить:

- 1,5% - у разі видобутку природного газу з покладів із середньою проникністю не більше 0,1 мілідарсі та середньою ефективною пористістю не

більше 10%

- 3% - у разі видобування природного газу з інших родовищ

База оподаткування у випадку сирої нафти є добуток кількості видобутої корисної копалини на її середню ціну.

Міністр фінансів оголошує до 15 числа середню ціну тонни сирої нафти за попередній місяць, в злотих.

Ставка податку на видобуток нафти становить:

- 3% - при видобутку сирої нафти з покладів із середньою проникністю не більше 0,1 мілідарсі і середньою ефективною пористістю не більше

10%

- 6% - у разі видобутку сирої нафти з інших покладів.

Закон про податок на видобуток корисних копалин (02.03.2012)

Звільнення від оподаткування

Звільняється від оподаткування:

- видобуток природного газу з оціночної або експлуатаційної свердловини, з якої місячний видобуток природного газу не перевищує еквівалент

1100 МВт·год

- видобуток сирої нафти з оціночної або експлуатаційної свердловини, місячний видобуток сирої нафти з якої не перевищує 80 тонн.

14. Податок на суднобудування Польща

державний бюджет актуально на січень 2023

https://dziennikustaw.gov.pl/DU/2021/1704 5 сторінок

Об'єкт оподаткування

Платники податку

Судновласник, який вважається:

- фізична особа або юридична особа, які мають місце проживання або зареєстрований офіс на території Республіки Польща,

- учасник цивільно-правового товариства та повного товариства, який не є платником податку на прибуток підприємств, має юридичну адресу,

правління чи місце проживання на території Республіки Польща,

- іноземний підприємець у розумінні Закону від 6 березня 2018 року про принципи участі іноземних підприємців та інших іноземних осіб у

господарському обороті на території Республіки Польща

що здійснює діяльність на території Республіки Польща, що полягає у будівництві судна або переобладнанні судна.

Закон про активізацію суднобудування та супутніх галузей промисловості (06.07.2016)

Базою оподаткування є належний дохід.

Одноразовий податок становить 1% від бази оподаткування.

Дохід від будівництва або переобладнання суден.

Декларування та строки оплати

Податок на суднобудування є формою оподаткування прибутку за фіксованою ставкою від діяльності, яка полягає в будівництві або

переобладнанні суден.

Вибір форми оподаткування:

- дана форма оподаткування обирається шляхом подання заяви (PWS-1) керівнику податкової інспекції.

- декларація подається до 20 числа першого місяця першого податкового року, для якого застосовується ця форма оподаткування.

- період оподаткування судновласника єдиним податком становить 3 послідовні податкові роки.

Податкове зобов'язання виникає після доставки судна або виконання послуги не пізніше ніж оплати в повному обсязі.

Податкова декларація PWS-2 за відповідний податковий рік подається до кінця першого місяця наступного податкового року.

Податок оплачується помісячно до 20 числа кожного місяця за попередній місяць, а за останній місяць податкового року - за датою

подання податкової декларації.

База оподаткування та ставки податку

15. Гербовий збір Польща

державний бюджет актуально на січень 2023

актуально на січень 2023

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu20062251635 42 сторінок

Об'єкт оподаткування

Платники податку

Фізичні та юридичні особи, якщо на їх вимогу офіс здійснює діяльність або видає сертифікат чи дозвіл (дозвіл, концесію).

Звільнення від оподаткування

Звільнені від плати:

- іноземні держави, їхні дипломатичні представництва, міжнародні організації та установи, а також їхні філії та представництва. Звільнення також

поширюється на членів їх персоналу, якщо вони не є громадянами Польщі та не мають постійного місця проживання в Польщі.

- бюджетні одиниці.

- органи місцевого самоврядування.

- громадсько-корисні організації, якщо вони здійснюють суспільно-корисну діяльність та волонтерську роботу.

- фізичні особи, які звертаються за вчиненням офіційної дії або за сертифікатом чи дозволом (дозвіл, концесія), якщо вони пред'являють

свідоцтво про використання соціальної допомоги у зв'язку з малозабезпеченістю,

- фізичні особи, які ведуть активну діяльність з охорони природи/лісів/тварин, лише в межах гербового збору, пов'язаних з даною діяльністю.

Гербовим збором не обкладається:

- вчинення офіційної дії, видачі свідоцтва та дозволу, або їх копії, витягу чи копії у випадках:

- справ з аліменти, піклування, опікою та усиновленням.

- соціальних виплат та у справах, вирішених на основі положень про соціальну допомогу т.

- працевлаштування.

- науки, освіти та позашкільної освіти, а також охорони здоров'я.

- вчинення службових дій (крім видачі рішень щодо забудови земельної ділянки), видачі довідок та дозволів з питань будівництва житла.

- вчинення офіційної дії, видача свідоцтва та дозволу, якщо вони підлягають іншим зборам або звільняються від них.

- вчинення офіційної дії чи видачі довідки, якщо це відбувається на підставі повідомлення чи запиту, поданого через польського консула.

Закон про гербовий збір (16.11.2006)

В окремих випадках у сфері державного управління стягується збір:

- виконання офіційної дії на підставі запиту, наприклад, надання згоди, передача рішення, прийняття повідомлення,

- видача довідки за запитом,

- видача дозволу (дозволів, концесій).

- за подання документа, що підтверджує видачу довіреності чи комерційної довіреності, або їх копії.

Декларування та строки оплати

Звітування не потрібно.

Оплата здійснюється не пізніше 3 днів з моменту виникнення зобов’язання щодо його сплати, й подається разом з документами при

поданні заяви чи довіреності шляхом підтвердження сплати державного збору.

Підтвердженням платежу може бути роздруківка, що підтверджує виконання банківської операції.

База оподаткування та ставки податку

Перелік офіційних видів діяльності, сертифікатів і дозволів тощо, які підлягають сплаті гербового збору, а також його ставки та

звільнення від сплати зазначено в додатку до Закону про гербовий збір (додаток містить 40 сторінок)

Наприклад:

- укладання шлюбу - 84 злотих

- інші послуги загсу - 11 злотих

- передача рішення про умови будівництва та забудова землі - 56 злотих

- внесення запису до реєстру представництв іноземнихі підприємців - 1000 злотих

- внесення запису в реєстр регульованої діяльності: суб'єкта виробництва етилового спирту - 11 610 злотих

- посвідчення підпису - 9 злотих

...

16. Податок на азартні ігри Польща

державний бюджет актуально на січень 2023

актуально на січень 2023

Ставка податку

15%

10%

10%

20%

2,50%

25%

25%

25%

50%

12%

https://www.dziennikustaw.gov.pl/DU/rok/2022/pozycja/888 49 сторінок

Об'єкт оподаткування

Платники податку

Платником податку на азартні ігри є:

- фізична особа або юридична особа, які організовують азартні ігри на підставі ліцензії або наданого дозволу, за винятком рекламних лотерей;

- суб'єкт проведення ігор, на який поширюється дія державної монополії;

- учасник турніру з покеру, організованого особою, яка має ліцензію на казино;

- суспільно корисна організація, якщо вартість призових фондів, виграних у розіграші лотерей чи розіграшів лото, перевищує величину базової

суми, зазначеної у ст. 70.

Об'єктом оподаткування є:

- проведення азартних ігор, за винятком рекламних лотерей, розіграшів лотерей та розіграшів лото, зазначених у ст. 7 сек. 1а, і організація

покеру у формі покерного турніру;

- участь у покері у формі покерного турніру.

Декларування та строки оплати

Строки подання декларації платники податків, за винятком платників податків у покер, який грає у формі покерного турніру:

- за місячні періоди - до 10 числа місяця, наступного за місяцем, якого стосується розрахунок.

- платники податку, які організовують числові ігри, не пізніше 10 днів з дня проведення розіграшу.

Строк оплати збігається з строком подання декларації

База оподаткування та ставки податку

у разі проведення грошової лотереї

Закон про азартні ігри (19.11.2009)

Бид азартної гри База оподаткування

у лотереї аудіотеле

у числовій грі

у взаємних парі

у розіграші бінго

розіграш лотереї та розіграш лото

грошове бінго, телебінго, аудіотелелотерея

покер у формі покерного турніру

у циліндричній грі, грі в кості та картковій грі, за винятком

покеру, що проводиться у формі покерного турніру

сума, що становить різницю між сумою сплачених ставок і сумою

виплачених виграшів;

Строки подання декларації організатором покерного турніру:

- за місячні періоди до 20 числа місяця, наступного за місяцем, до якого відноситься розрахунок.

Строк оплати збігається з строком подання декларації

ставки, крім тих, що стосуються спортивних змагань

тварин на підставі дозволів, наданих виключно для їх

організації

сума виручки, отриманої від продажу білетів або інших

документів, що підтверджують участь у грі;

сума виручки, отриманої від продажу білетів або інших

документів, що підтверджують участь у грі;

дохід у розумінні положень про податок на прибуток підприємств

організатора лотереї аудіотекс, отриманий від цієї лотереї

сума виплачених ставок

сума виплачених ставок

номінальна вартість ігрових карток, придбаних суб'єктом, який

організовує гру

сума виграшу, зменшена на розмір вступного внеску за участь у

турнірі;

номінал карток, що використовуються в грі

сума, що становить різницю між сумою сплачених ставок і сумою

виплачених виграшів;

17. Збір на продукти харчування (податок на цукор) Польща

державний бюджет актуально на січень 2023

Об'єкт оподаткування

Платники податку

Фізична та юридична особа які:

- реалізує напої в роздрібну торгівлю

- здійснює роздрібну торгівлю напоями як виробник,

- здійснює роздрібну торгівлю як організація, що імпортує напої

- замовляє у виробника виробництво напою що містить цукор.

Якщо ви продаєте напої, за які вже сплачено збір, вам не потрібно включати ці напої в інформацію та сплачувати за них збір.

Закон про охорону здоров’я населення (11.09.2015)

Податком на цукор обкладаються напої з додаванням:

- цукри (моносахариди, дисахариди харчових продуктів, що містять ці речовини)

- підсолоджувачі, зазначені в Регламенті (ЄС) № 1333/2008 Європейського Парламенту та Ради (наприклад, ксиліт, сорбіт, аспартам)

- кофеїн або таурин.

Збір на продукти харчування (також відомий як податок на цукор) — це податок, призначений для підтримки здорового вибору споживачів і

обмеження споживання солодких напоїв. Він покликаний перешкодити споживачам споживати напої з високим вмістом цукру, а отже спонукати

виробників зменшувати кількість цукру та підсолоджувачів у своїй продукції.

Декларування та строки оплати

Податкове зобов'язання виникає по першій події: відвантаження чи оплаті.

Звіт подається виключно в електронній формі до 25 числа наступного місяця.

Оплата здійснюється до 25 числа наступного місяця.

База оподаткування та ставки податку

База оподаткування вираховується від відвантаженої/оплаченої кількості продукції (правило першої події) за мінусом повернення.

Законом про охорону здоров'я населення встановлено такі тарифи за літр напою:

за вміст цукру в кількості, що дорівнює або менше 5 г у 100 мл напою або за вміст будь-якій кількості одного з підсолоджувачів:

- фіксована плата 0,50 злотих,

за вміст цукру в кількості, що більше 5 г у 100 мл напою або за вміст будь-якій кількості одного з підсолоджувачів:

- фіксована плата 0,50 злотих,

- змінна плата 0,05 злотих за кожен грам цукру понад 5 г.

За напої з додаванням кофеїну або таурину стягується додаткова плата 0,10 злотих за літр напою.

Відповідно до Закону про охорону здоров’я максимальний розмір збору становить 1,20 злотих за 1 літр напою.

18. Збір за продаж алкоголю в упаковці до 300 мл (мавпячий податок) Польща

державний бюджет актуально на січень 2023

Закон про виховання тверезості та протидію алкоголізму (26.10.1982)

Платники податку

Фізична та юридична особа які мають дозвіл:

- оптову торгівлю алкогольними напоями з вмістом алкоголю більше 18% на території країни,

- оптову торгівлю алкогольними напоями міцністю до 18% на території країни,

- продаж запасів алкогольних напоїв у разі закінчення терміну дії дозволу на торгівлю.

- і продають алкогольні напої в дрібній упаковці, тобто до 300 мл , підприємцю, який має ліцензію на роздрібну торгівлю алкогольними

напоями, призначеними для споживання поза місцем реалізації.

Ви сплачуєте цей збір незалежно від збору за оптову торгівлю алкогольними напоями з вмістом алкоголю до 18 % та незалежно від наявності

дозволу на продаж алкогольних напоїв.

Об'єкт оподаткування

Продажа алкогольних напоїв в штучній упаковці номінальною кількістю напою не більше 300 мл..

Декларування та строки оплати

Зобов’язання по оплаті виникає в момент постачання підприємцю алкогольних напоїв в штучній упаковці номінальною кількістю

напою не більше 300 мл.

Суб’єкти підприємницької діяльності, які здійснюють оптову торгівлю алкогольними напоями з номінальною кількістю напою не

більше 300 мл, зобов’язані за кожним дозволом до кінця місяця, що настає за закінченням шестимісячного періоду, тобто до 31 липня:

Строк оплати збігається з строком подання декларації

База оподаткування та ставки податку

База оподаткування вираховується від відвантаженої/оплаченої кількості продукції (правило першої події) за мінусом повернення.

Плата становить 25 злотих за літр 100% алкоголю, що продається в упаковках до 300 мл .