M. JIHAD ARRABBANI

M. BAGAS AZINDANI

ANGGOTA KOLOMPOK

3.

8.1 KARAKTERISTIK RISIKOPERUBAHAN TINGKAT BUNGA

Perubahan tingkat bunga bisa mengakibatkan 2 tipe risiko :

1. Risiko perubahan pendapatan : Pendapatan bersih perusahaan

berubah, yaitu berkurang dari yang diharapkan

2. Risiko perubahan nilai pasar : nilai pasar berubah karena

perubahan tingkat bunga, yaitu berubah menjadi lebih kecil

4.

8.1.1 RISIKO PERUBAHANPENDAPATAN

Ada 2 jenis risiko yang dihadapi perusahaan yaitu risiko penginvestasian kembali dan

risiko pendanaan kembali :

1. Risiko penginvestasian kembali

Risiko bahwa tingkat bunga menurun, sehingga pendapatan dari hasil investasi (seperti

bunga atau dividen) harus diinvestasikan kembali pada tingkat bunga yang lebih rendah.

untuk tahun pertama perusahaan dapat memperoleh penghasilan bunga sebesar 12% dan

membayar kewajiban sebesar 10%, dengan demikian perusahaan mendapat keuntungan

sebesar 2% (12%-10%). Sedangkan untuk keuntungan tahun kedua bergantung dari tingkat

bunga investasi obligasi yang akan diperoleh pada tahun kedua, misalkan perusahaan

kembali memperoleh tingkat bunga sebesar 12% maka perusahaan akan kembali mendapat

keuntungan

5.

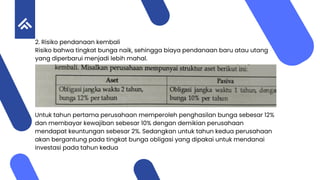

2. Risiko pendanaankembali

Risiko bahwa tingkat bunga naik, sehingga biaya pendanaan baru atau utang

yang diperbarui menjadi lebih mahal.

Untuk tahun pertama perusahaan memperoleh penghasilan bunga sebesar 12%

dan membayar kewajiban sebesar 10% dengan demikian perusahaan

mendapat keuntungan sebesar 2%. Sedangkan untuk tahun kedua perusahaan

akan bergantung pada tingkat bunga obligasi yang dipakai untuk mendanai

investasi pada tahun kedua

6.

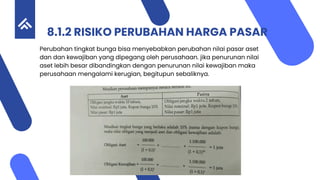

8.1.2 RISIKO PERUBAHANHARGA PASAR

Perubahan tingkat bunga bisa menyebabkan perubahan nilai pasar aset

dan dan kewajiban yang dipegang oleh perusahaan. jika penurunan nilai

aset lebih besar dibandingkan dengan penurunan nilai kewajiban maka

perusahaan mengalami kerugian, begitupun sebaliknya.

7.

8.2 PENGUKURAN RISIKOPERUBAHAN TINGKAT

BUNGA

Tujuan pengukuran risiko perubahan tingkat bunga adalah untuk mengetahui

sejauh mana perubahan tingkat suku bunga dapat memengaruhi posisi

keuangan suatu lembaga, baik dari sisi pendapatan maupun nilai pasar aset

dan kewajiban. Dengan melakukan pengukuran yang tepat, bank dapat

mengambil keputusan yang lebih akurat dalam hal investasi dan pendanaan,

serta menjaga keseimbangan antara aset dan kewajiban agar tetap aman dari

dampak negatif perubahan bunga. Selain itu, pengukuran risiko ini juga

membantu menjaga stabilitas pendapatan bunga bersih (Net Interest Income)

dan melindungi nilai ekonomi perusahaan dalam jangka panjang melalui

strategi seperti imunisasi, yaitu penyamaan durasi antara aset dan kewajiban.

8.

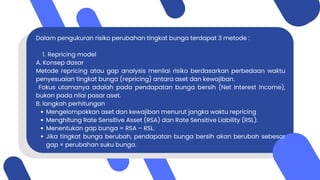

Dalam pengukuran risikoperubahan tingkat bunga terdapat 3 metode :

1. Repricing model

A. Konsep dasar

Metode repricing atau gap analysis menilai risiko berdasarkan perbedaan waktu

penyesuaian tingkat bunga (repricing) antara aset dan kewajiban.

Fokus utamanya adalah pada pendapatan bunga bersih (Net Interest Income),

bukan pada nilai pasar aset.

B. langkah perhitungan

Mengelompokkan aset dan kewajiban menurut jangka waktu repricing

Menghitung Rate Sensitive Asset (RSA) dan Rate Sensitive Liability (RSL).

Menentukan gap bunga = RSA – RSL.

Jika tingkat bunga berubah, pendapatan bunga bersih akan berubah sebesar

gap × perubahan suku bunga.

9.

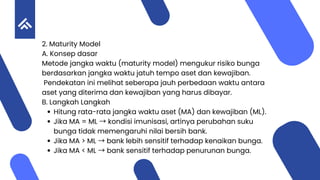

2. Maturity Model

A.Konsep dasar

Metode jangka waktu (maturity model) mengukur risiko bunga

berdasarkan jangka waktu jatuh tempo aset dan kewajiban.

Pendekatan ini melihat seberapa jauh perbedaan waktu antara

aset yang diterima dan kewajiban yang harus dibayar.

B. Langkah Langkah

Hitung rata-rata jangka waktu aset (MA) dan kewajiban (ML).

Jika MA = ML →kondisi imunisasi, artinya perubahan suku

bunga tidak memengaruhi nilai bersih bank.

Jika MA > ML →bank lebih sensitif terhadap kenaikan bunga.

Jika MA < ML →bank sensitif terhadap penurunan bunga.

10.

3. Duration model

A.Konsep dasar

Durasi menunjukkan rata-rata waktu tertimbang arus kas (cash flow) suatu

aset.

Semakin panjang durasi →harga lebih sensitif terhadap perubahan

bunga.

Semakin pendek durasi →harga lebih stabil.

B. Langkah langkah

Tentukan arus kas (cash flow) tiap periode.

Diskontokan dengan tingkat yield (bunga pasar) untuk memperoleh

present value (PV).

Kalikan PV dengan waktu penerimaan kas.

Jumlahkan seluruhnya dan bagi dengan total nilai pasar obligasi.