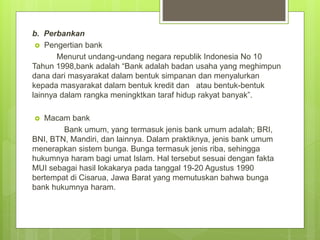

Syirkah adalah kerja sama antara dua pihak atau lebih untuk menggabungkan modal dan bekerja sama dalam suatu usaha. Ada dua jenis syirkah, yaitu syirkah harta dan syirkah kerja. Perbankan syariah menerapkan prinsip bagi hasil sedangkan perbankan konvensional menerapkan bunga. Ada perbedaan pendapat tentang hukum asuransi, tetapi secara umum asuransi syariah diatur berdasarkan prinsip kerja sama