De invloed vanIFRS op pensioenregelingen Henk-Jan van der Klis Ligia dos Santos 7 november 2006

2.

Hoe houd jede boekhouding in balans onder IFRS? ACTIVA Beleggingen beurskoersen PASSIVA Langlopende verplichtingen reële waarde

3.

Verslaggevingeisen verschillen perpensioenregeling Defined Benefit (toegezegd pensioen) Zeer gedetailleerd en uitgebreid Verwerking als DC bij ontbreken informatie Defined Contribution (toegezegde bijdrage) Alleen betaalde premie Collectieve Defined Contribution DC voor werkgever -> alleen betaalde premie DB voor deelnemer Collectieve DB/DC structuur DSM -> premiekorting bij zeer ruime dekkingsgraad Individuele DC Geen generatiesolidariteit Zorgplicht werkgever

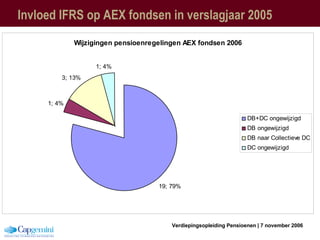

Invloed IFRS opoverige Nederlandse Euronext fondsen in verslagjaar 2005

7.

Invloed IFRS bijen na invoering pensioenregeling Controlerend accountant Richtlijnen NIVRA en RJ t.a.v. classificatie en waardering Communicatie naar deelnemers Feitelijke verplichtingen? Beleggingsbeleid Voorzichtiger, niet radicaal anders Indexatiebeleid Communicatie van verwachtingen Evolutie IFRS 2010 nieuwe interim standaard Pensioenwet Dekkingsvereisten Collectieve DC

8.

Zoeken naar balansRisico’s afdekken Risico’s overdragen Administratieve lastenbeheersing Vrijheid in ondernemen Dempen fluctuaties waarden … Solidariteit Financiële lastenbeheersing Zorgplicht Consistent beleid Imago Pensioen als arbeidsvoorwaarde …