2

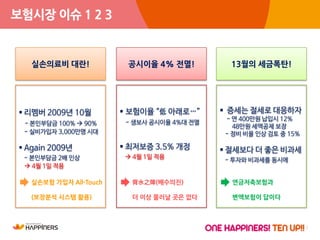

보험시장 이슈 12 3

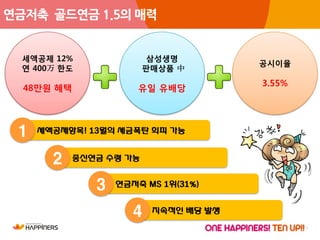

공시이율 4% 전멸! 13월의 세금폭탄!

보험이율 “低 아래로…”

- 생보사 공시이율 4%대 전멸

최저보증 3.5% 개정

4월 1일 적용

증세는 절세로 대응하자

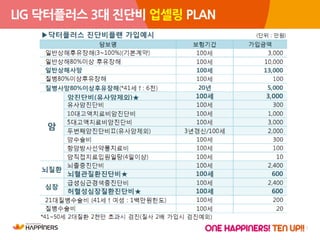

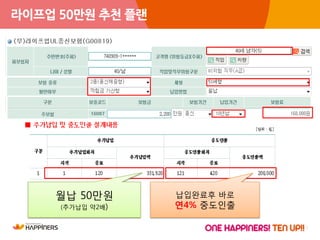

- 연 400만원 납입시 12%

48만원 세액공제 보장

- 정비 비율 인상 검토 중 15%

절세보다 더 좋은 비과세

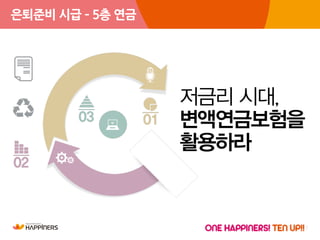

- 투자와 비과세를 동시에

背水之陣(배수의진)

더 이상 물러날 곳은 없다

연금저축보험과

변액보험이 답이다

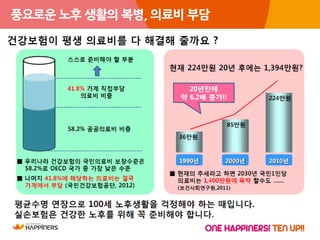

실손의료비 대란!

리멤버 2009년 10월

- 본인부담금 100% 90%

- 실비가입자 3,000만명 시대

Again 2009년

- 본인부담금 2배 인상

4월 1일 적용

실손보험 가입자 All-Touch

(보장분석 시스템 활용)

3.

3

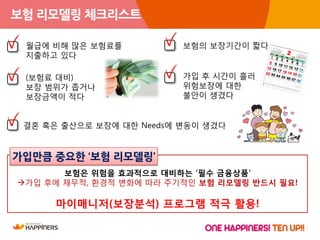

보험 리모델링 체크리스트

결혼혹은 출산으로 보장에 대한 Needs에 변동이 생겼다

월급에 비해 많은 보험료를

지출하고 있다

(보험료 대비)

보장 범위가 좁거나

보장금액이 적다

보험의 보장기간이 짧다

가입 후 시간이 흘러

위험보장에 대한

불안이 생겼다

보험은 위험을 효과적으로 대비하는 ‘필수 금융상품’

가입 후에 재무적, 환경적 변화에 따라 주기적인 보험 리모델링 반드시 필요!

마이매니저(보장분석) 프로그램 적극 활용!

가입만큼 중요한 ‘보험 리모델링’

4.

4

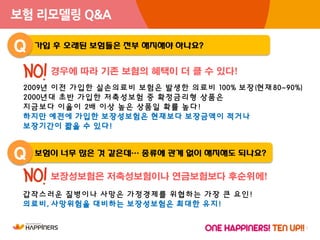

보험 리모델링 Q&A

가입후 오래된 보험들은 젂부 해지해야 하나요?Q

보험이 너무 많은 것 같은데… 종류에 관계 없이 해지해도 되나요?Q

경우에 따라 기존 보험의 혜택이 더 클 수 있다!

2009년 이젂 가입한 실손의료비 보험은 발생한 의료비 100% 보장(현재80~90%)

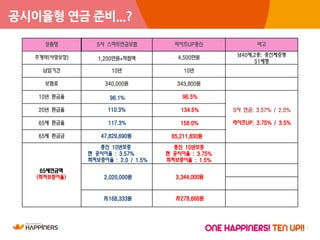

2000년대 초반 가입한 저축성보험 중 확정금리형 상품은

지금보다 이율이 2배 이상 높은 상품일 확률 높다!

하지만 예젂에 가입한 보장성보험은 현재보다 보장금액이 적거나

보장기간이 짧을 수 있다!

보장성보험은 저축성보험이나 연금보험보다 후순위에!

갑작스러운 질병이나 사망은 가정경제를 위협하는 가장 큰 요인!

의료비, 사망위험을 대비하는 보장성보험은 최대한 유지!

11

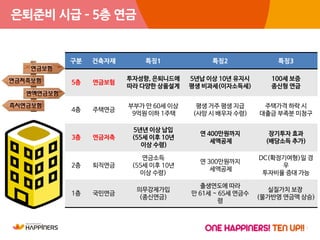

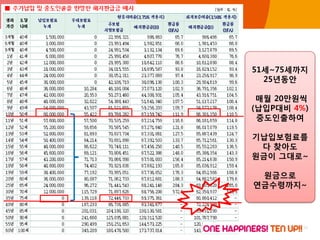

은퇴준비 시급 –5층 연금

구분 건축자재 특징1 특징2 특징3

5층 연금보험

투자성향, 은퇴니드에

따라 다양한 상품설계

5년납 이상 10년 유지시

평생 비과세(이자소득세)

100세 보증

종신형 연금

4층 주택연금

부부가 만 60세 이상

9억원 이하 1주택

평생 거주 평생 지급

(사망 시 배우자 수령)

주택가격 하락 시

대출금 부족분 미청구

3층 연금저축

5년년 이상 납입

(55세 이후 10년

이상 수령)

연 400만원까지

세액공제

장기투자 효과

(배당소득 추가)

2층 퇴직연금

연금소득

(55세 이후 10년

이상 수령)

연 300만원까지

세액공제

DC(확정기여형)일 경

우

투자비율 증대 가능

1층 국민연금

의무강제가입

(종신연금)

출생연도에 따라

만 61세 ~ 65세 연금수

령

실질가치 보장

(물가반영 연금액 상승)

![[메조미디어] 2023 보험 업종 분석 리포트](https://cdn.slidesharecdn.com/ss_thumbnails/mezzomedia2023-230327085156-18d74d47-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Money Training 1기] 최소비용 최대 효과의 리스크 관리법 201010](https://cdn.slidesharecdn.com/ss_thumbnails/201004-101011005635-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)