Downloaded 17 times

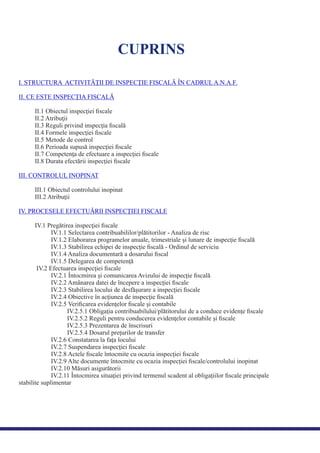

Documentul oferă un ghid detaliat pentru inspecția fiscală în România, explicând obiectivele, structura și procedurile implicate în acest proces. Scopul principal este îmbunătățirea relației între ANAF și contribuabili, sporind transparența și responsabilitatea în inspecțiile fiscale. De asemenea, sunt descrise atribuțiile inspectorilor fiscali, metodele de inspecție și drepturile contribuabililor în cadrul acestor activități.