Download to read offline

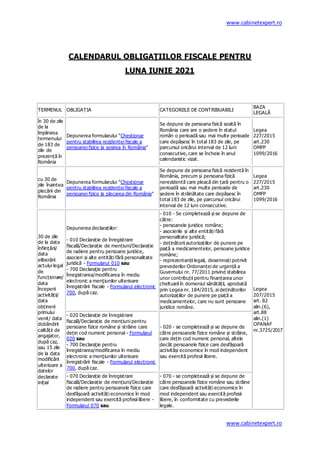

Documentul detaliază calendarul obligațiilor fiscale pentru luna iunie 2021, specificând termenele pentru depunerea diverselor formulare fiscale de către contribuabili români și străini. Aceste formulare includ chestionare pentru stabilirea rezidenței fiscale, declarații de înregistrare, mențiuni, și declarații pentru produse accizabile. De asemenea, se menționează obligațiile legale și termenele limită pentru diverse categorii de contribuabili precum persoane fizice, persoane juridice și agricultori.