Et regnskap eret system for å registrere økonomiske hendelser.

Formålet med regnskapet er å:

• Finne den økonomiske stillingen i virksomheten

• Finne det økonomiske resultatet i virksomheten

Hva er et regnskap?

3.

Regnskapsloven sier atalle bokførte opplysninger skal være

dokumentert.

Det skal være sporbarhet mellom regnskapet og dokumentasjonen.

Hva er et regnskap?

Den vanligste dokumentasjonen er bilag – et papirdokument som har

direkte tilknytning til forretningstilfeller, for eksempel en kvittering.

Alle bilag må oppbevares på en trygg måte

Den økonomiske stillingen

Enoversikt over den økonomiske stillingen skal fortelle oss:

• Hvilke eiendeler virksomheten har anskaffet

• Hvordan virksomheten har finansiert kjøpet av eiendelene

Oversikten over den økonomiske stillingen kan settes opp slik:

Balanse

Eiendeler Egenkapital

og

gjeld

6.

Hva er etregnskap?

Begge sider av balansen skal alltid være like stor

Den samme kapitalen skal være ført opp to ganger

Eiendeler = egenkapital + gjeld

7.

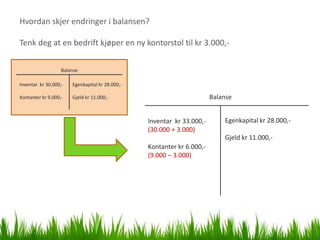

Hvordan skjer endringeri balansen?

Tenk deg at en bedrift kjøper en ny kontorstol til kr 3.000,-

Balanse

Hva er et regnskap?

Inventar kr 30.000,- Egenkapital kr 28.000,-

Kontanter kr 9.000,- Gjeld kr 11.000,- Balanse

Inventar kr 33.000,- Egenkapital kr 28.000,-

(30.000 + 3.000)

Gjeld kr 11.000,-

Kontanter kr 6.000,-

(9.000 – 3.000)

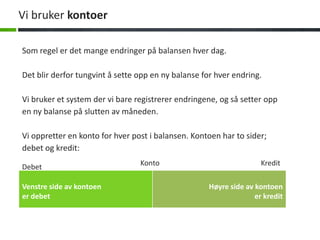

Vi bruker kontoer

Somregel er det mange endringer på balansen hver dag.

Det blir derfor tungvint å sette opp en ny balanse for hver endring.

Vi bruker et system der vi bare registrerer endringene, og så setter opp

en ny balanse på slutten av måneden.

Vi oppretter en konto for hver post i balansen. Kontoen har to sider;

debet og kredit:

Debet Konto Kredit

Venstre side av kontoen Høyre side av kontoen

er debet er kredit

12.

Av praktiske hensynplasserer vi kontoene på rekke

DATO TEKST 125 192 205 224

Utstyr Bankinnskudd Egenkapital Banklån

D K D K D K D K

Alle kontoer har et kontonummer – dette finner du i kontoplanen.

Kontoene føres i stigende rekkefølge

13.

Vi åpner kontoene:

En bedrift gir deg følgende balanseposter:

Inventar kr 31.000,-

Verktøy og maskiner kr 37.800,-

Kontanter kr 18.400,-

Bankinnskudd kr 27.500,-

Egenkapital kr 114.700,-

I tillegg til kontoene over bruker bedriften følgende kontoer:

310 Salgsinntekter

430 Kjøp av materialer

Åpne kontoene og 630 Husleie

før inn 779 Andre driftskostnader

balansetallene

Alle transaksjoner skalposteres to ganger i regnskap – en gang på debet

og en dag på kredit.

Husk å alltid postere like mye på debet som på kredit.

16.

Vi posterer påkontoene:

1.1 Betaler husleie med giro 4.200,-

6.1 Tar penger ut av banken 5.000,-

7.1 Kjøper materialer kontant 4.650,-

8.1 Betaler telefoninstallasjon med giro 1.750,-

15.1 Kjøper diverse verktøy kontant 1.100,-

31.1 Mottar inntekter i januar kontant 16.900,-

31.1 Setter inn på bankkontoen 10.000,-

Registrere

forretningstilfellene

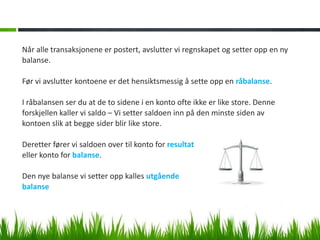

Når alle transaksjoneneer postert, avslutter vi regnskapet og setter opp en ny

balanse.

Før vi avslutter kontoene er det hensiktsmessig å sette opp en råbalanse.

I råbalansen ser du at de to sidene i en konto ofte ikke er like store. Denne

forskjellen kaller vi saldo – Vi setter saldoen inn på den minste siden av

kontoen slik at begge sider blir like store.

Deretter fører vi saldoen over til konto for resultat

eller konto for balanse.

Den nye balanse vi setter opp kalles utgående

balanse

1 Vi summerer alle kontoene

Vi summerer debet- og kreditsidene på alle kontoene for å finne

råbalansen.

2 Vi oppretter avslutningslinjene resultat og balanse

Linjene brukes for å overføre saldoen på kontoene til

avslutningskontoene og for å beregne overskuddet av driften.

3 Vi oppretter avslutningskontoene resultat og balanse

Disse kontoene skal vise inntekter, kostnader, eiendeler,

egenkapital og gjeld ved periodens slutt.

4 Vi avslutter regnskapet

Vi fører saldo fra avslutningslinjene over til den korrekte

avslutningskontoen