Download to read offline

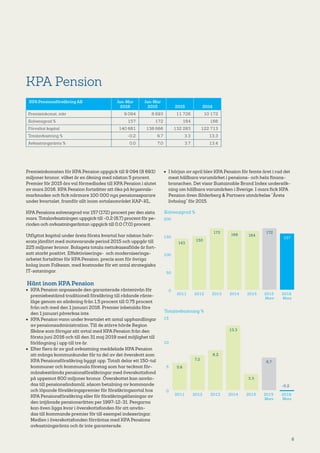

Folksam med dotterföretag inledde 2016 stabilt och enligt plan. Sakförsäkringsverksamheten uppvisar god premietillväxt. Den enorma tillväxt som tidigare präglade vår livförsäkringsverksamhet dämpas sedan vi införde restriktioner i vår traditionella livförsäkring. Engångspremierna till den traditionella livförsäkringen fortsätter att minska och ger därför lägre premieintäkter jämfört med föregående år. KPA Pension har under den gångna perioden tagit emot förra årets avtalade premier och har en tillväxt på omkring fem procent.