Unite, unite, Europe….. Sameiningarferliðerorðiðlangt í Evrópu og á sérýmsarhliðar, pólitískar, efnahagslegar og menningarlegar ….. en hvererstaðanfráþvíhinnítalski Toto CutugnosöngInsiemi 1992?Á kannskieinkennislagsænskuhljómsveitarinnar Europe, Final Countdown, beturvið – og þátil marks um niðurtalninguaðendalokumevrunnar?

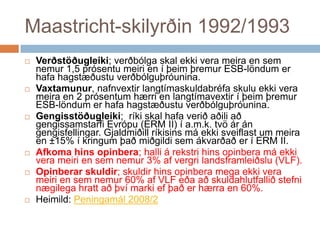

Maastricht-skilyrðin 1992/1993Verðstöðugleiki; verðbólgaskal ekki vera meira en sem nemur 1,5 prósentu meiri en í þeim þremur ESB-löndum er hafa hagstæðustu verðbólguþróunina.Vaxtamunur, nafnvextir langtímaskuldabréfa skulu ekki vera meira en 2 prósentum hærri en langtímavextir í þeim þremur ESB-löndum er hafa hagstæðustu verðbólguþróunina.Gengisstöðugleiki; ríki skal hafa verið aðili að gengissamstarfi Evrópu (ERM II) í a.m.k. tvö ár án gengisfellingar. Gjaldmiðill ríkisins má ekki sveiflast um meira en ±15% í kringum það miðgildi sem ákvarðað er í ERM II.Afkoma hins opinbera; halli á rekstri hins opinbera má ekki vera meiri en sem nemur 3% af vergri landsframleiðslu (VLF).Opinberar skuldir; skuldir hins opinbera mega ekki vera meiri en sem nemur 60% af VLF eða að skuldahlutfallið stefni nægilega hratt að því marki ef það er hærra en 60%.Heimild: Peningamál 2008/2

5.

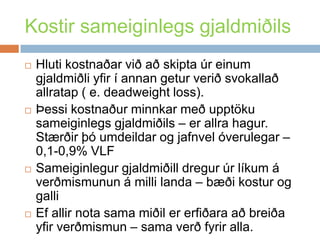

Kostir sameiginlegs gjaldmiðilsHlutikostnaðarviðaðskiptaúreinumgjaldmiðliyfirí annangeturveriðsvokallaðallratap ( e. deadweight loss). Þessikostnaðurminnkarmeðupptökusameiginlegsgjaldmiðils – erallrahagur. Stærðirþóumdeildar og jafnvelóverulegar – 0,1-0,9% VLFSameiginlegurgjaldmiðilldregurúrlíkum á verðmismunun á millilanda – bæðikostur og galliEfallir nota samamiðilererfiðaraaðbreiðayfirverðmismun – samaverðfyriralla.

6.

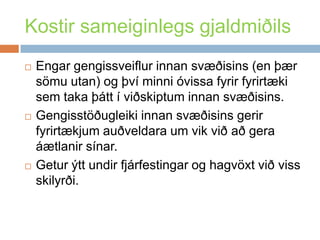

Kostir sameiginlegs gjaldmiðilsEngargengissveiflur innan svæðisins (en þær sömu utan) og því minni óvissa fyrir fyrirtæki sem taka þátt í viðskiptum innan svæðisins.Gengisstöðugleiki innan svæðisins gerir fyrirtækjum auðveldara um vik við að gera áætlanir sínar.Getur ýtt undir fjárfestingar og hagvöxt við viss skilyrði.

7.

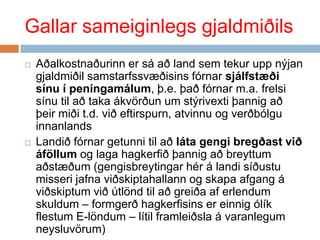

Gallar sameiginlegs gjaldmiðilsAðalkostnaðurinner sá að land sem tekur upp nýjan gjaldmiðil samstarfssvæðisins fórnar sjálfstæði sínu í peningamálum, þ.e. það fórnar m.a. frelsi sínu til að taka ákvörðun um stýrivexti þannig að þeir miði t.d. við eftirspurn, atvinnu og verðbólgu innanlandsLandið fórnar getunni til að láta gengi bregðast við áföllum og laga hagkerfið þannig að breyttum aðstæðum (gengisbreytingar hér á landi síðustu misseri jafna viðskiptahallann og skapa afgang á viðskiptum við útlönd til að greiða af erlendum skuldum – formgerð hagkerfisins er einnig ólík flestum E-löndum – lítil framleiðsla á varanlegum neysluvörum)

8.

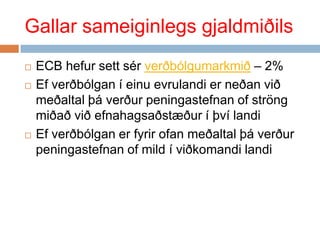

Gallar sameiginlegs gjaldmiðilsECBhefur sett sér verðbólgumarkmið – 2% Ef verðbólgan í einu evrulandi er neðan við meðaltal þá verður peningastefnan of ströng miðað við efnahagsaðstæður í því landi Ef verðbólgan er fyrir ofan meðaltal þá verður peningastefnan of mild í viðkomandi landi

9.

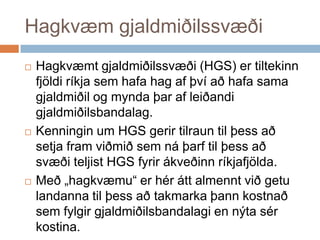

Hagkvæm gjaldmiðilssvæðiHagkvæmt gjaldmiðilssvæði(HGS) er tiltekinn fjöldi ríkja sem hafa hag af því að hafa sama gjaldmiðil og mynda þar af leiðandi gjaldmiðilsbandalag. Kenningin um HGS gerir tilraun til þess að setja fram viðmið sem ná þarf til þess að svæði teljist HGS fyrir ákveðinn ríkjafjölda. Með „hagkvæmu“ er hér átt almennt við getu landanna til þess að takmarka þann kostnað sem fylgir gjaldmiðilsbandalagi en nýta sér kostina.

10.

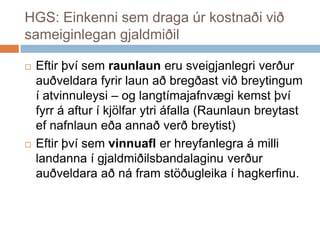

HGS: Einkenni semdraga úr kostnaði við sameiginlegan gjaldmiðilEftirþvísemraunlaunerusveigjanlegriverðurauðveldarafyrirlaunaðbregðastviðbreytingum í atvinnuleysi – og langtímajafnvægikemstþvífyrr á aftur í kjölfarytriáfalla (Raunlaunbreytastefnafnlauneðaannaðverðbreytist)Eftirþvísemvinnuaflerhreyfanlegra á millilandanna í gjaldmiðilsbandalaginuverðurauðveldaraaðnáframstöðugleika í hagkerfinu.

11.

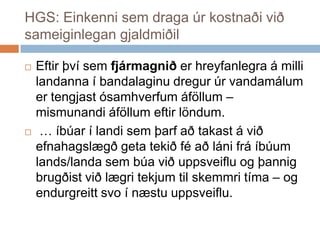

HGS: Einkenni semdraga úr kostnaði við sameiginlegan gjaldmiðilEftirþvísemfjármagniðerhreyfanlegra á millilandanna í bandalaginudregurúrvandamálumertengjastósamhverfumáföllum – mismunandiáföllumeftirlöndum. … íbúar í landisemþarfaðtakast á viðefnahagslægðgetatekiðféaðlánifráíbúum lands/landasembúaviðuppsveiflu og þannigbrugðistviðlægritekjumtilskemmritíma – og endurgreittsvo í næstuuppsveiflu.

12.

HGS: Einkenni semauka ábata við sameiginlegan gjaldmiðilEfmikilviðskiptieru á millilandanna í gjaldmiðilsbandalaginuverðurhagurþeirraafbandalaginumeiri en ella – minniviðskiptakostnaðurEfhagsveiflurerusvipaðar (samhverfar) erfremurástæðafyrirlöndaðhugaaðmyntsamstarfi

13.

Er Evrópa hagkvæmtgjaldmiðilssvæði?InnbyrðisviðskiptitalsverðþóttþauséumismunandiInnbyrðisviðskiptihafaaukistmeðtímanumVöxturinnbyrðisviðskiptavirðisthafaveriðmeirimeðtilkomubandalagsinssemgefurtilkynnaaðbandalagiðsjálftaukiviðskiptin. Tölurnarvirðastbendatilþessaðupptakaevruhafiskilaðnokkrumárangri.

14.

Er Evrópa hagkvæmtgjaldmiðilssvæði?Rannsóknir benda til þess að vinnumarkaður í Evrópulöndum á meginlandinu sé ósveigjanlegri en á flestum öðrum svæðum.Breski vinnumarkaðurinn er hins vegar með þeim sveigjanlegri. Ein af ástæðunum er sú hve miðstýrðir kjarasamningar á landsvísu eru á meginlandi Evrópu.

15.

ErEvrópahagkvæmtgjaldmiðilssvæði?Þaðvirðistþóveraumdeilanlegthvaðaáhrifevranhefur haft ávinnumarkað í Evrópu.Tilkomaevrunnarkannaðhafa haft neikvæðáhrif á sveigjanleikalauna í Evrópu. Margirstórirlaunasamningargetanáðtillaunafyrirtækja í mörgumlöndum ESB. Sameiginlegurgjaldmiðillgerirþvílaunamungegnsærri – auðveldariaðgreina á millilanda.Þaðgeturþvíveriðerfittfyrirfyrirtækiaðkomasthjáþvíaðhækkalaun í Þýskalandieffyrirtækiðþarfaðhækkalaun í Frakklandivegnamikillarsamkeppniþar, jafnvelþóttatvinnuleysisétilstaðar í Þýskalandi – svodæmisétekið

16.

Er Evrópa hagkvæmtgjaldmiðilssvæði?Það kostar fyrirtæki að jafnaði miklu meira að reka eða ráða starfsfólk á meginlandi Evrópu en í Bandaríkjunum eða í Bretlandi. Samantekið; aðlögun að ósamhverfum áföllum (adjustment to asymmetric shocks) í gegnum breytingar á raunlaunum er ólíkleg til þess að skipta verulegu máli á evrusvæðinu (sveigjanleiki raunlauna ekki mikill á milli svæða).Er vinnumarkaðurinn í Evrópu þá of stirður fyrir sameiginlegan gjaldmiðil?

17.

Er Evrópa hagkvæmtgjaldmiðilssvæði?Vinnuaflið hreyfist hægt á milli landanna á evrusvæðinu. Innan hvers evrulands hreyfist vinnuaflið minna eða hægar en í Bandaríkjunum, hvað þá á evrusvæðinu í heild. Þess vegna skorar evrulandið ekki hátt samkvæmt þessu HGS-skilyrði.

18.

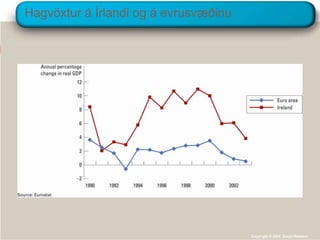

Er Evrópa hagkvæmtgjaldmiðilssvæði?Hagsveiflur í evrulöndunum sýna jákvæða fylgni – uppsveiflur eða samdráttur eiga sér stað á mjög hliðstæðum tíma í þessum löndum. Ekki virðast vera til staðar ósamhverf áföll sem hafa áhrif á þessi hagkerfiSpurning með Ísland og önnur lönd á jaðri Evrópu; eru hagsveiflur þar samhverfar við hagsveiflur á meginlandi Evrópu? Nokkur munur þar á: Miðjarðarhafslönd, Írland, Norðurlönd?

Stjórn ríkisfjármála ogsameiginlegt gjaldmiðilssvæðiSameiginlegstjórnríkisfjármála (Fiscal federalism) felst í þvíaðhópurlandakomiséruppsameiginlegumfjárlögum og kerfifyrirfjárframlög (fiscal transfers) á millilanda. Efgjaldmiðilsbandalaghefðisameiginlegaríkisfjármálastefnuþámyndihúnvirka á svipaðanhátt og ríkisfjármálastefna í þjóðríki. Vandamáliðgætihinsvegarveriðaðskattgreiðendur í einulandiværuekkertsérlegahrifnirafþvíaðsjáafskattgreiðslumsínumtilþegnaannars lands. MargirNorðurlandabúar, fyrirutanFæreyinga, voruekkerthrifnirafþvíaðríkiþeirraværiaðaðstoðaÍslendinga í kreppunni – jafnvelþóttþaðværieinungis í formiláns – og þaðjafnvelnánartiltekið í formisvokallaðsgjaldmiðlaskiptasamnings.Samteruþettafrændurokkar!

22.

Stjórn ríkisfjármála ogsameiginlegt gjaldmiðilssvæðiBandaríkinbúaviðþaðaðhafasameiginlegastjórnríkisfjármálasemstyrkirmyntsvæðiðþar í landi. Ríkisframlög í USA er hægt að nota til að milda sveiflur yfir svæðið í heild eða hlutaÞaðfésemEvrópusambandiðhefurumleikis, þótttalsvertséeraðeinsbrotabrotafþvísemþyrfti – aðeins um 1,5% af VLF

23.

Stjórn ríkisfjármála ogsameiginlegt gjaldmiðilssvæðiÁnsameiginlegrarstjórnarríkisfjármálaerhættviðaðlöndhegðiséreins og laumufarþegar (there is a potential free rider problem)Þegarríkisstjórnsafnarmiklumskuldumerhætta á aðhúngetiekkistaðið í skilumFjármálamarkaðirkrefjastvanalegahærrivaxta á lántilríkjasemskuldamikiðHætta á vanskilumeflandiðer í myntbandalagiHætta á verðbólgu og gengisfallieflandiðerutanmyntbandalags

24.

Stjórn ríkisfjármála ogsameiginlegt gjaldmiðilssvæðiÞar sem ríkisstjórnir eru álitnar sem ábyrgðarmenn fyrir hinar sem hafa hærri skuldir þá munu þær jafnframt búa við hærri vexti á sínar skuldir – þótt þær þurfi ekki að vera miklarÞannig geta skuldugar ríkisstjórnir fengið ódýrari lán ef þær eru í gjaldmiðilssamstarfi og íþyngja þar með öðrum löndum í samstarfinu. Grikkland?

25.

Stjórn ríkisfjármála ogsameiginlegt gjaldmiðilssvæðiLönd í gjaldmiðilssamstarfi gætu samið um að koma ekki hverju öðru til hjálpar – jafnvel þótt slíkt samkomulag teldist varla trúverðugt. Í staðinn geta löndin komið sér saman um tiltekin viðmið í ríkisfjármálum eða opinberum fjármálum Við stofnun EMU voru slíkar reglur settar fram, þ.e. stöðugleika- og vaxtarsamkomulagið (Stability and Growth Pact - SGP).

26.

Stjórn ríkisfjármála ogsameiginlegt gjaldmiðilssvæðiLykilspurningin er hvort leyfður hámarkshalli á fjárlögum myndi duga til að sjá til þess að sjálfvirkir sveiflujafnarar skiluðu tilætluðum árangri þegar hagkerfið lendir í samdrætti. Á upphafsárum EMU var hagvöxtur lítill og ríkishallinn fór í nokkrum löndum upp fyrir viðmiðið, þ.m.t. bæði í Frakklandi og Þýskalandi. Þessi löndu náðu að sannfæra önnur lönd um að beita ekki sektarákvæðum – og árið 2004 voru þessi sektarákvæði milduð. Forsenda: tölfræðin er rétt – sbr. Grikkland

27.

Stjórn ríkisfjármála ogsameiginlegt gjaldmiðilssvæðiÞað virðist ekki hafa skilað tilætluðum árangri í átt til stöðugleika í ríkisfjármálum að hafa strangt regluverk um sektir án þess að geta beitt trúverðugum viðurlögumNú reiðir kerfið sig á eins konar jafningjaþrýsting og þjóðarstoltEkkert ríki virðist kæra sig um að vera álitið ábyrgðarlaus eyðsluseggur.

28.

Staðan í Grikklandi– og í “PIGS” almennt – hvað segir hún?Ýmsirhafa í gegnumtíðinataliðaðgjaldmiðilsbandalagiðfengiekkistaðisttillengdaránsameiginlegrarríkisfjármálastefnuBandaríkin – hægtað nota ríkisfjármálastefnutilaðjafnasveiflur á milliríkja – um 20% afþjóðarframleiðslu á vegumalríkisinstilsveiflujöfnunar?GjaldmiðilsbandalagEvrópu – 1,5%?Hvaðertilráða? Niðurskurður, skattahækkanir, kaup á ríkisskuldabréfum, AGS, EGS, björgunarpakki?

29.

Staðan í Grikklandi– og í “PIGS” almennt – hvað segir hún?Grikkirerusakaðir um fúsk og feluleikmeðtölur um opinberfjármál, auk þesssemstjórnkerfiðersagtrotið og mútugreiðslurútbreiddartilopinberrastarfsmanna.Þettahefur haft í förmeðsérgengisfallevru og hækkuntiltekinnavaxtaGrikkirhafanáðaðfjármagnaskuldir – en á helmingihærrivöxtum en í Þýskalandi – 6% (þýskirbankarkeypt?)Vskúr 19 í 21%LífeyrisaldurhækkaðurLífeyrirekkihækkaður30% lækkun á sumarbónusa og fleiraLaunlækkuð um 4% hjáopinberumstarfsmönnum

30.

Staðan í Grikklandi– og í “PIGS” almennt – hvað segir hún?George Soros (Börsen 23.feb.10); evrusvæðið vantar miðstýrð skattayfirvöld til að bregðast við krísuástandi!Vantar einnig tæki til að tryggja fjármálastöðugleika – Spánn, Ítalía, Portúgla og Írland á eftir Grikklandi?Feldstein; Grikkland úr evru – og svo inn aftur á 20-30% lægra gildi.Aðgerðir til þessa; lækka ríkisútgjöld og hækka skatta.

31.

Niðurtalning fyrir evruna?SylvesterEiffingerprófessor í fjármálafræðivið Tilburg-háskóla og EdinMujagicpeningahagfræðingurviðsamaskóla og Euro Currency Research (Börsen 16. feb 2010, bls. 21):Sundurleitni, ekkisamleitni, hefuraukist.ECB „One size fits all“ hefurorðiðað „one size fits none“Verðbólgumunurhefuraukist (eur 11 +Grikkl) úr 2% 1999 í 5,9% 2009.Hagvaxtarmunurhefuraukistúr 4,8 í 6%Framleiðnimunurhefuraukistúr 25 vísitölupunktum í 66Munur á launakostnaðihefuraukistúr 5,4% í 31,8%Munur á atvinnuleysihefuraukistúr 10% í 15,4%.Munur á ríkisskuldumhefureinnigaukist (Finnland, Ítalía)Búastmáviðaukinnispennumeðalevrulandanna, bæði um efnahagsstefnunaalmennt, en ekkihvaðsíst um peningastefnuna1990 sönghinnítalski Toto Cutugno; Together: 1992, meðviðlaginu , Unite, Unite EuropeNú á topplagsænskurokksveitarinnar Europe beturvið: The Final Countdown.….. Emu breytist – en evranverðuráfram …?

32.

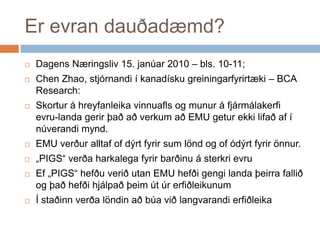

Er evran dauðadæmd?DagensNæringsliv15. janúar 2010 – bls. 10-11; Chen Zhao, stjórnandi í kanadískugreiningarfyrirtæki – BCA Research:Skortur á hreyfanleikavinnuafls og munur á fjármálakerfievru-landagerirþaðaðverkumað EMU geturekkilifaðaf í núverandimynd.EMU verðuralltaf of dýrtfyrir sum lönd og of ódýrtfyrirönnur.„PIGS“ verðaharkalegafyrirbarðinu á sterkrievruEf „PIGS“ hefðuveriðutan EMU hefðigengilandaþeirrafallið og þaðhefðihjálpaðþeimútúrerfiðleikunumÍ staðinnverðalöndinaðbúaviðlangvarandierfiðleika

33.

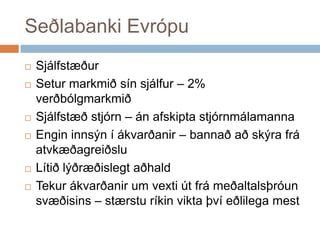

Seðlabanki EvrópuSjálfstæðurSetur markmiðsín sjálfur – 2% verðbólgmarkmiðSjálfstæð stjórn – án afskipta stjórnmálamannaEngin innsýn í ákvarðanir – bannað að skýra frá atvkæðagreiðsluLítið lýðræðislegt aðhaldTekur ákvarðanir um vexti út frá meðaltalsþróun svæðisins – stærstu ríkin vikta því eðlilega mest

34.

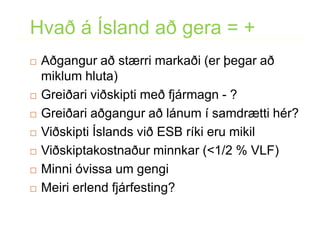

Hvað á Íslandað gera = +Aðganguraðstærrimarkaði (erþegaraðmiklumhluta)Greiðariviðskiptimeðfjármagn - ?Greiðariaðganguraðlánum í samdrættihér?Viðskipti Íslands við ESB ríkierumikilViðskiptakostnaðurminnkar (<1/2 % VLF)Minnióvissa um gengiMeirierlendfjárfesting?

35.

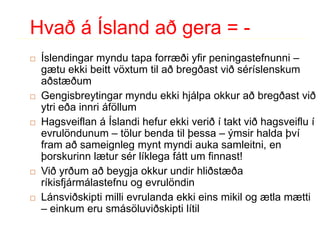

Hvað á Íslandað gera = -Íslendingarmyndutapaforræðiyfirpeningastefnunni – gætuekkibeittvöxtumtilaðbregðastviðséríslenskumaðstæðumGengisbreytingarmynduekkihjálpaokkuraðbregðastviðytrieðainnriáföllumHagsveiflan á Íslandihefurekkiverið í taktviðhagsveiflu í evrulöndunum – tölurbendatilþessa – ýmsirhaldaþvíframaðsameignlegmyntmyndiaukasamleitni, en þorskurinnlætursérlíklegafátt um finnast!Viðyrðumaðbeygjaokkurundirhliðstæðaríkisfjármálastefnu og evrulöndinLánsviðskiptimillievrulandaekkieinsmikil og ætlamætti – einkumerusmásöluviðskiptilítil

36.

SamantektÞví fylgir hinsvegar kostnaður að gerast aðili að gjaldmiðilsbandalagi:Engin sjálfstæð peningstefna Gengisbreytingar ekki lengur mögulegar til að aðlaga hagkerfið að ýmsum breytingum Þessi kostnaður verður minni eftur því sem:Sveigjanleiki raunlauna er meiriHreyfanleiki vinnuafls er meiriFjármálaleg samþætting er meiriÓsamhverf eftirspurnaráföll eru minni

37.

SamantektÞað er mögulegtað lönd sem stofna svona bandalag geti náð hagkvæmni á þessu sviði eftir á, þar sem bandalagið sem slíkt getur ýtt undir hagkvæmnina með þvi að Stuðla að auknum viðskiptumStuðla að samhverfum sveiflumStuðla að hreyfanleika vinnuaflsStuðla að fjármálalegri samþættingu

38.

SamantektEvrulöndin eiga ítalsverðum viðskiptum og virðast ekki verða almennt fyrir ósamhverfum hagsveiflumHins vegar er sveigjanleiki raunlauna lítil.. ..og hreyfanleiki vinnuafls er líka lítillSamþætting er talsverð í heildsöluviðskiptum á fjármálamarkaðiHins vegar er hún lítil í smásölu í fjármálum – þar eru markaðir enn staðbundnir.Á heildina litið er það niðurstaða höfunda – og ýmissa háskólakennara – að evrusvæðið sé líklega ekki hagkvæmt gjaldmiðilssvæði – þótt það gæti orðið það síðar

39.

SamantektAðlögunarvandamál í gjaldmiðilssamstarfisem er ekki hagkvæmt geta verið yfirstigin með sameiginlegri stjórn ríkisfjármála í aðildarlöndunum. Í reynd er erfitt að koma á sameiginlegri stjórn ríkisfjármála af pólitískum ástæðumÞarf samevrópskt stórríki að koma til svo að dæmið gangi upp?

40.

SamantektMismunandi eða sjálfstæðstjórn á ríkisfjármálum í löndum sem mynda gjaldmiðilsbandalag getur leitt til þess að löndin klifri hvert upp eftir bakinu á öðru (free rider problem) Þess vegna vilja menn setja reglur um ríkisfjármál í aðildarlöndunum.

41.

Í lokinSvíar eruí EU en ekki í EMU og vanmáttug umræða lítils hóps fyrir upptöku evruSvíar hafa að jafnaði ekki haft áhuga á breytingumDanir eru sömuleiðis í EU en ekki í EMU og þótt jafnaðarmenn vilji endurskoða evruvæðingu er meirihluti hagfræðinga á því að evra sé ekki skynsamleg fyrir DaniUK eru í EU og ekki með evru – og hverfandi umræða í þá veru

42.

Í lokinEf Svíar– og þá sérstaklega Danir og Bretar telja það ekki koma til álita að taka upp evru – hvers vegna í ósköpunum ættu þá Íslendingar að taka upp evru miðað við að formgerð hagkerfisins er hér allt önnur og hagsveiflur einnig allt aðrar.

43.

Atriði ekki ræddLífeyrismál;söfnunarsjóðirhér – en almenntekkiannarsstaðarLífeyrismálvoruveigamikil í huga Dana þegarþeirhöfnuðuevruhttp://www.youtube.com/watch?v=7_IKcMl_a9Ahttp://www.youtube.com/watch?v=DUJTqophXUw

Editor's Notes

#35 Í Emu-skýrslu Seðlabankans 1997 var talað um að viðskiptakostnaður væri líklega undir hálfu prósenti af þjóðarframleiðslu (bls. 53).

#36 Ágúst Eiríksson, Fjármálatíðindi, 47 árg. 2000; bls. 38 – Með tilliti til þess hvort Ísland ætti að gerast aðili að myntbandalagi Evrópu eru þessar niðurstöður vatn á myllu þeirra sem telja að svo sé ekki. Niðurstöðurnar gefa til kynna að samdráttur í landsframleiðslu ( vegna framboðsskella) hefur leitt af sér gengisfellingar og/eða aukningu í peningamagni sem hefur mildað sveiflurnar í landsframleiðslu en á sama tíma aukið verðlagssveiflur allnokkuð. Aðild að myntbandalaginu myndi því þýða auknar sveiflur í landsframleiðslu og atvinnuleysi en jafnframt aukinn verðlagsstöðugleika þar sem ekki væri hægt að grípa til sértækra aðgerða í peningamálum þegar tilefni gæfust. Kostnaður við inngöngu virðist því vera þó nokkur ef aðeins er tekið tillit til áhrifa á sveiflur í landsframleiðslunni. “Ríkisfjármálin hafa verið sveifluaukandi ….. Spurning hvernig það gerist í framtíðinni – en í myntbandalagi væru ríkisfjármálin í raun eina stjórntækið til að bregðast við sveiflum í landsframleiðsluÍ raun tiltölulega litlar rannsóknir frá 1997-2000 – bæði hér á landi og annars staðar. EMU-skýrsla Seðlabankans 1997; hlutfall samhverfra hagsveiflnagagnvart þáverandi þrengra og víðara EMU-svæði mjög lítið – Ísland fellur á þessu skilyrði að því er best verður séð.