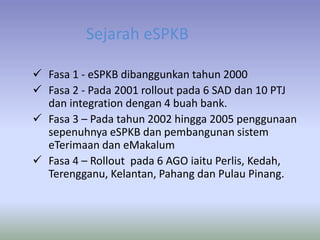

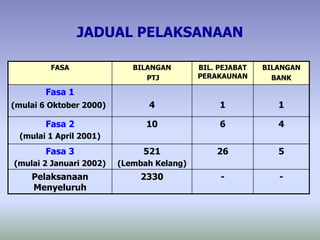

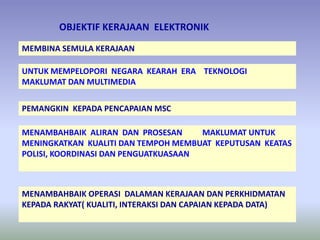

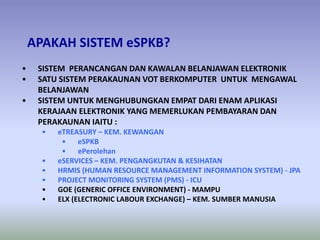

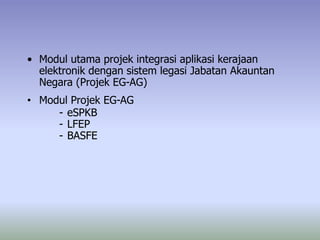

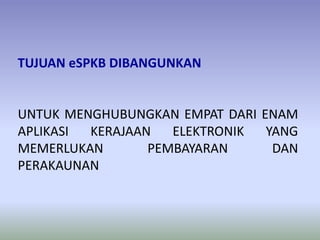

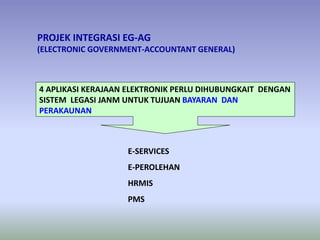

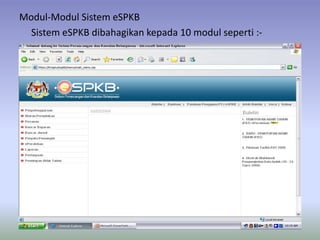

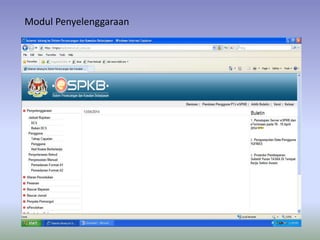

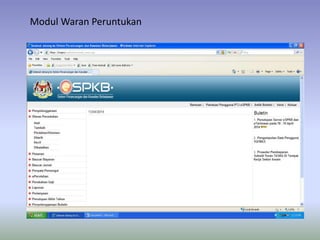

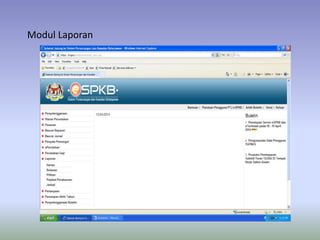

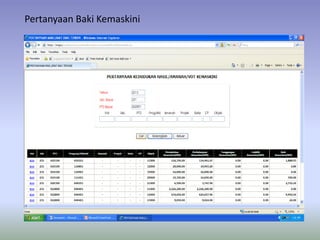

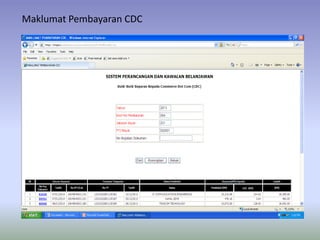

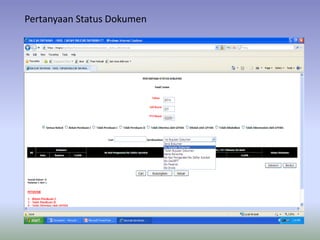

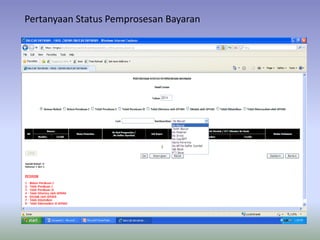

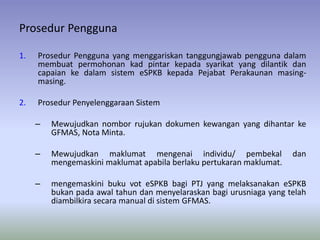

Dokumen ini memberikan taklimat mengenai sistem eSPKB (sistem perancang dan kawalan belanjawan elektronik) yang merupakan sistem perakaunan belanjawan kerajaan secara elektronik. Ia menjelaskan sejarah, ciri-ciri, faedah dan pelaksanaan sistem eSPKB serta penambahbaikan yang dilakukan untuk meningkatkan sistem tersebut.

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)