ENERGETYKA W POLSCEprzebudowa na rzecz zrównoważonej gospodarki i społeczeństwa wiedzy, albo II (wielka) fala energetycznych stranded costs Jan Popczyk Kraków, 14 listopada 2011 FORUM NOWEJ GOSPODARKI z nową energią ku przyszłości

2.

RAMY JAKOŚCIOWO-ILOŚCIOWE (1)PROBLEMU Perspektywa polityczna PKB: 1,4 bln zł Zadłużenie: 770 mld zł Ujęcie wartościowe rynków końcowych, perspektywa korporacyjno-polityczna Roczne przychody/koszty: 170 mld zł, w tym akcyza około 40 mld zł Roczna wartość rynków, struktura kosztów, w mld zł: ciepło – 30, energia elektryczna – 40 (w tym akcyza 3), paliwa transportowe – 100 (w tym akcyza 37) Inwestycje w ujęciu korporacyjnym (bez górnictwa, scenariusz business as usual ) w okresie do 2020 roku: 800 mld zł SYNERGETYKA – przebudowa strukturalnie nieefektywnych działów gospodarki Kompleks paliwowo-energetyczny. Rynki energii pierwotnej węgiel kamienny i brunatny, ropa, gaz – 1100 TWh. Rynki końcowe: energia elektryczna – 115 /155 TWh, ciepło – 210 /240 TWh, transport – 30 /210 TWh Budownictwo. Zapotrzebowanie na ciepło – 240 TWh, z potencjałem całkowitej redukcji (głównie za pomocą termomodernizacji) o 50%. Zapotrzebowanie na energię elektryczną – 55 TWh (około 50% całego zapotrzebowania) Transport: Zapotrzebowanie na paliwa transportowe – około 210 TWh, z potencjałem jednostkowej redukcji (za pomocą Smart EV) o 70%. Zapotrzebowanie na energię elektryczną (kolej) około 3 TWh Rolnictwo: udział rolnictwa w PKB (najbardziej strukturalnie nieefektywnego działu gospodarki): 3,5% (50 mld zł), potencjał produkcji energii pierwotnej, przy zachowaniu pełnego bezpieczeństwa żywnościowego – 240 TWh, z potencjałem konwersji na rynki końcowe około 80% Perspektywa prosumencka – progresywny człowiek, zrównoważona gospodarka Dochody rozporządzalne na osobę: 1 tys. zł/miesiąc Struktura wydatków w ramach dochodów rozporządzalnych, w %: mieszkanie (z dostawami energii elektrycznej i ciepła) – 25, żywność – 25, transport – 15, telefon – 5, …

3.

ANTYCYPACJA - między delficką przyszłością a tradycyjnym prognozowaniem Zinstytucjonalizowana gospodarka światowa vs niekontrolowana globalizacja Unijne regulacje i fundamentalne podstawy Zrównoważony rozwój w aspekcie trwającego kryzysu. Nowy styl życia TECHNOLOGIE I EKONOMIKA Nowi gracze – nowe kierunki badań, nowe przemysły, nowe zawody Polskie miksy energetyczne 2020, 2030, 2050 Nowe metody finansowania. Widmo II fali energetycznych stranded costs NOWE ŁAŃCUCHY WARTOŚCI – zarządzane za pomocą infrastruktury Smart Grid Odbiorca (prosument) z agregatem zasilania rezerwowego (Smart AZR) Prosument z pompą ciepła (Smart HP) Prosument z samochodem elektrycznym (Smart EV) Prosument z układem hybrydowym M/O/A (Smart M/O/A) Właściciel domu zero/plus-energetycznego (dojrzały prosument) MECHANIZMY – regulacyjne i rynkowe Potencjał operacyjny i strategiczny ustawy OZE TEMPO DYFUZJI INNOWACJI WŚRÓD GOSPODARSTW DOMOWYCH (prosumentów)

4.

ANTYCYPACJA – między delficką przyszłością a tradycyjnym prognozowaniem Zinstytucjonalizowana gospodarka światowa vs niekontrolowana globalizacja Unijne regulacje i fundamentalne podstawy Zrównoważony rozwój w aspekcie trwającego kryzysu. Nowy styl życia

5.

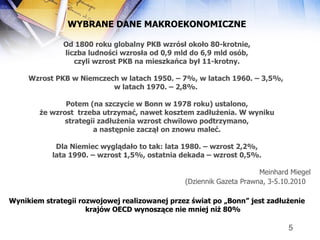

WYBRANE DANE MAKROEKONOMICZNEOd 1800 roku globalny PKB wzrósł około 80-krotnie, liczba ludności wzrosła od 0,9 mld do 6,9 mld osób, czyli wzrost PKB na mieszkańca był 11-krotny. Wzrost PKB w Niemczech w latach 1950. – 7%, w latach 1960. – 3,5%, w latach 1970. – 2,8%. Potem (na szczycie w Bonn w 1978 roku) ustalono, że wzrost trzeba utrzymać, nawet kosztem zadłużenia. W wyniku strategii zadłużenia wzrost chwilowo podtrzymano, a następnie zaczął on znowu maleć. Dla Niemiec wyglądało to tak: lata 1980. – wzrost 2,2%, lata 1990. – wzrost 1,5%, ostatnia dekada – wzrost 0,5%. Meinhard Miegel (Dziennik Gazeta Prawna, 3-5.10.2010 Wynikiem strategii rozwojowej realizowanej przez świat po „Bonn” jest zadłużenie krajów OECD wynoszące nie mniej niż 80%

6.

ZINSTYTUCJONALIZOWANA GOSPODARKA ŚWIATOWA(przekształcanie się organizacji międzynarodowych w instytucje, np. GATT w WTO) vs NIEKONTROLOWANA GLOBALIZACJA MFW i Bank Światowy. Potrzeba powrotu do założeń polityki z okresu tworzenia tych instytucji ( Bretton Woods, 1944 ) OECD, 1960 (powstaje w wyniku przystąpienia USA i Kanady do Organizacji Europejskiej Wspólnoty Gospodarczej – OEEC) Ramowa Konwencja Narodów Zjednoczonych w sprawie Zmian Klimatu, 1994 (ze stałą Konferencją Klimatyczną) WTO, 1995 (obszary wrażliwe: Runda Doha, WPR – Wspólna Polityka Rolna w UE) Bieżąca sytuacja (kontekst kryzysowy) Potrzeba ponadnarodowej koordynacji regulacji i nadzoru systemu finansowego (nie tylko w UE, gdzie sprawa stała się krytyczna w ostatnich miesiącach)

7.

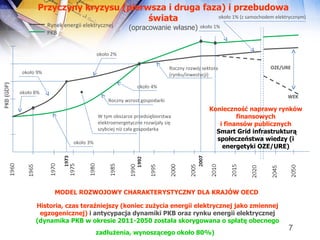

około 8% około9% około 2% około 3% OZE/URE WEK około 1% (z samochodem elektrycznym) Roczny wzrost gospodarki W tym obszarze przedsiębiorstwa elektroenergetyczne rozwijały się szybciej niż cała gospodarka około 4% Roczny rozwój sektora (rynku/inwestycji) Rynek energii elektrycznej PKB około 1% MODEL ROZWOJOWY CHARAKTERYSTYCZNY DLA KRAJÓW OECD Historia, czas teraźniejszy (koniec zużycia energii elektrycznej jako zmiennej egzogenicznej) i antycypacja dynamiki PKB oraz rynku energii elektrycznej (dynamika PKB w okresie 2011-2050 została skorygowana o spłatę obecnego zadłużenia, wynoszącego około 80%) Przyczyny kryzysu (pierwsza i druga faza) i przebudowa świata (opracowanie własne) Konieczność naprawy rynków finansowych i finansów publicznych Smart Grid infrastrukturą społeczeństwa wiedzy (i energetyki OZE/URE)

8.

TRZY HORYZONTY 2020– unijny Pakiet 3x20 (horyzont operacyjny, zasoby ekonomiczne) 2030 – Polityka energetyczna Polski (do zmiany), a także horyzont operacyjny unijnej Mapy Drogowej 2050 2050 – unijna Mapa Drogowa budowy gospodarki bezemisyjnej (horyzont polityczny, zasoby energetyczne techniczne, zmiany społeczne) TRZY PROBLEMY: BEZPIECZEŃSTWO I ŚRODOWISKO vs PODATKI DYREKTYWY/DECYZJE I STARATEGI UE [1] Dyrektywa 2009/28/WE dotycząca energetyki OZE (promująca takie technologie jak samochód elektryczny, pompa ciepła, paliwa drugiej generacji) [2] Dyrektywa 2010/75/WE w sprawie emisji przemysłowych (zaostrzająca wymagania w stosunku do źródeł emisji z segmentu ETS) [3] Decyzja non-ETS 2009/75/WE (wprowadzająca mechanizmy zarządzania redukcją emisji CO 2 w segmencie non-ETS) [4] Dyrektywa 2010/31/WE (kreująca zrównoważone budownictwo, w tym dom zero-energetyczny) [5] Mapa Drogowa 2050 (w postaci konkluzji Rady Europejskiej z lutego 2011), dotycząca budowy konkurencyjnej gospodarki bezemisyjnej (proponująca redukcję emisji CO 2 w horyzoncie 2050 o 80%, a w przypadku elektroenergetyki w skrajnym przypadku nawet o 95%) [6] Biała Księga Transportu (projekt Komisji Europejskiej z marca 2011), dotycząca planu utworzenia jednolitego obszaru transportowego (wyrażająca dążenie do zbudowania konkurencyjnego i zasobo-oszczędnego europejskiego systemu transportu) [7] Prace nad nowym unijnym budżetem (pokazujące dążenie dużej części krajów członkowskich do redukcji WPR) [8] Projekt rezolucji Parlamentu Europejskiego w sprawie priorytetów dotyczących infrastruktury energetycznej na 2020 r. i w dalszej perspektywie (2011/2034 (INI)

9.

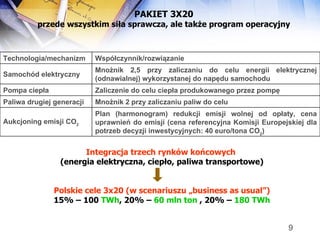

PAKIET 3X20 przedewszystkim siła sprawcza, ale także program operacyjny Integracja trzech rynków końcowych (energia elektryczna, ciepło, paliwa transportowe) Polskie cele 3x20 (w scenariuszu „business as usual”) 15% – 100 TWh , 20% – 60 mln ton , 20% – 180 TWh Plan (harmonogram) redukcji emisji wolnej od opłaty, cena uprawnień do emisji (cena referencyjna Komisji Europejskiej dla potrzeb decyzji inwestycyjnych: 40 euro/tona CO 2 ) Aukcjoning emisji CO 2 Mnożnik 2 przy zaliczaniu paliw do celu Paliwa drugiej generacji Zaliczenie do celu ciepła produkowanego przez pompę Pompa ciepła Mnożnik 2,5 przy zaliczaniu do celu energii elektrycznej (odnawialnej) wykorzystanej do napędu samochodu Samochód elektryczny Współczynnik/rozwiązanie Technologia/mechanizm

10.

PERSPEKTYWA POLSKIEJ POLITYKIENERGETYCZNEJ I POLSKICH REGULACJI PRAWNYCH (POLSKIEJ STRATEGII ENERGETYCZNEJ) [1] Projekt (MG) ustawy OZE. Petryfikacja wynaturzonych systemów OZE [2] Projekt założeń projektu ustawy o zmianie ustawy o biokomponentach i biopaliwach ciekłych oraz ustawy prawo ochrony środowiska (projekt datowany: lipiec 2011) – brak postępu w transporcie (praktycznie brak samochodu elektrycznego, paliw drugiej generacji) [3] Synteza dyskusji nad ewentualną ustawą dotyczącą sieci inteligentnych (Smart Grid). Dominacja AMI. Słaba reprezentacja Smart MB, Smart EV, Smart HP, Smart O/M/A, … [4] Krajowy Plan Działania w zakresie OZE. Tak jak projekt ustawy OZE [5] Strategia derogacyjna – petryfikacja elektroenergetyki węglowej. Blokada rozwoju efektywnego segmentu OZE, transportu elektrycznego, … Widmo II fali stranded costs w całym kompleksie paliwowo-energetycznym, w tym w elektroenergetyce i w sektorze paliw transportowych Czy brak derogacji i energetyka OZE/URE są groźne dla konkurencyjności polskiej gospodarki? Odpowiedź: jeśli dynamika wzrostu PKB w Polsce ulegnie zmniejszeniu, to nie z powodu deficytu energetycznego, opłat za CO 2 i wysokich cen energii ze źródeł OZE/URE, ale z powodu stranded costs w energetyce WEK

11.

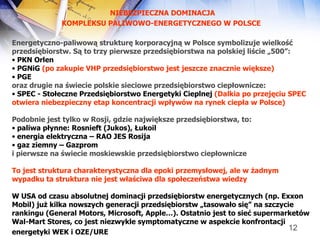

NIESPÓJNOŚĆ SYSTEMÓW WSPOMAGANIAOZE, ULG PODATKOWYCH W BIOPALIWACH (I KAR ZA EMISJE CO 2 W TRANSPORCIE) ORAZ REDUKCJI EMISJI CO 2 W SYSTEMIE ETS Certyfikaty. Opłata zastępcza (rynek odnawialnej energii elektrycznej: opłata zastępcza około 270 zł/MWh, około 70 euro/MWh) Ulgi podatkowe (biopaliwa: benzyny silnikowe – 1560 zł/1000 l, oleje napędowe – 1050 zł/ 1000 l, maksymalna ulga w UE – 300 euro/t) Opłata za uprawnienie do emisji CO 2 (system ETS: cena referencyjna Komisji Europejskiej 40 euro/t, bieżąca cena na rynku unijnym około 10 euro/t ) Inkorporacja kosztów zewnętrznych do kosztów paliwa (podatek węglowy). Przy rynkowej cenie uprawnień do emisji CO 2 (10 euro/t) wzrost cen energii pierwotnej (na rynku obejmującym wszystkie paliwa kopalne) wyniós ł by około 3 euro/MWh. Przychody pa ń stwa z inkorporacji (mające status podatku) zrównowa ż y ł yby około 70% przychodów z akcyzy na paliwa transportowe (18 mld zł) [

12.

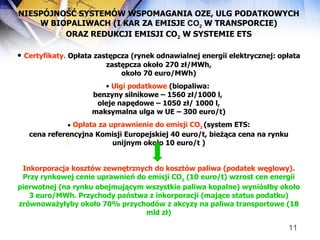

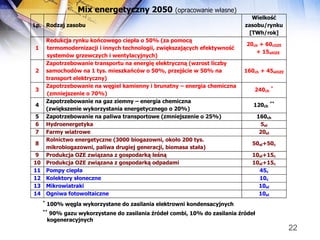

NIEBEZPIECZNA DOMINACJA KOMPLEKSUPALIWOWO-ENERGETYCZNEGO W POLSCE Energetyczno-paliwową strukturę korporacyjną w Polsce symbolizuje wielkość przedsiębiorstw. Są to trzy pierwsze przedsiębiorstwa na polskiej liście „500”: PKN Orlen PGNiG (po zakupie VHP przedsiębiorstwo jest jeszcze znacznie większe) PGE oraz drugie na świecie polskie sieciowe przedsiębiorstwo ciepłownicze: SPEC - Stołeczne Przedsiębiorstwo Energetyki Cieplnej (Dalkia po przejęciu SPEC otwiera niebezpieczny etap koncentracji wpływów na rynek ciepła w Polsce) Podobnie jest tylko w Rosji, gdzie największe przedsiębiorstwa, to: paliwa płynne: Rosnieft (Jukos), Łukoil energia elektryczna – RAO JES Rosija gaz ziemny – Gazprom i pierwsze na świecie moskiewskie przedsiębiorstwo ciepłownicze To jest struktura charakterystyczna dla epoki przemysłowej, ale w żadnym wypadku ta struktura nie jest właściwa dla społeczeństwa wiedzy W USA od czasu absolutnej dominacji przedsiębiorstw energetycznych (np. Exxon Mobil) już kilka nowszych generacji przedsiębiorstw „tasowało się” na szczycie rankingu (General Motors, Microsoft, Apple…). Ostatnio jest to sieć supermarketów Wal-Mart Stores, co jest niezwykle symptomatyczne w aspekcie konfrontacji energetyki WEK i OZE/URE

13.

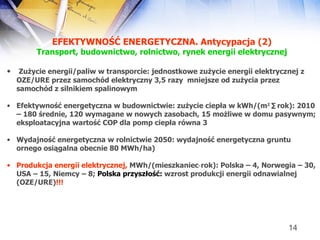

STYL ŻYCIA. Antycypacja(1) Liczba ludności w 2050 -> 33 mln (spadek o 12%) Uśredniony roczny wzrost PKB -> 2%. Wzrost skumulowany o 120% (2010 -> 1,2 bln zł, 2050 -> 2,6 bln zł, w cenach stałych) Komentarz. W scenariuszu business as usual wzrost roczny PKB przyjmuje się na ogół na poziomie 3,5%. Trzeba jednak zmniejszyć ten wzrost o minimum 1% z tytułu likwidacji zadłużenia Polski wynoszącego obecnie 55% oraz nie mniej niż o 0,5% z tytułu strended costs w wielkoskalowej energetyce korporacyjnej – WEK (zmniejszenie PKB nie z powodu deficytu energii i opłat za CO 2 , ale właśnie strended costs w energetyce) , Transport 2050: wzrost liczby samochodów na 1000 mieszkańców z obecnych 400 do 600; udział samochodów elektrycznych w rynku -> 50% Budownictwo 2050: przyrost domów/mieszkań 1,5 mln, z tego 1 mln w miastach + modernizacja całej substancji mieszkaniowej Rolnictwo 2050: produkcja na potrzeby żywności – bez istotnych zmian; obszar rozwoju – rolnictwo energetyczne (wykorzystanie nadwyżek gruntów rolnych, minimum 3 mln ha) Energetyka OZE/URE nie jest zastąpieniem energetyki WEK. Energetyka OZE/URE powoduje zmianę stylu życia (wejście w model trwałego rozwoju zrównoważonego) Rozwój zrównoważony: zamiast przejadania się i stosowania Raphacholinu, po prostu nie przejadamy się. Dotyczy nie tylko żywności, ale także energii/paliw (samochodów, domów)

14.

EFEKTYWNOŚĆ ENERGETYCZNA. Antycypacja(2) Transport, budownictwo, rolnictwo, rynek energii elektrycznej Zużycie energii/paliw w transporcie: jednostkowe zużycie energii elektrycznej z OZE/URE przez samochód elektryczny 3,5 razy mniejsze od zużycia przez samochód z silnikiem spalinowym Efektywność energetyczna w budownictwie: zużycie ciepła w kWh/(m 2 · r ok): 2010 – 180 średnie, 120 wymagane w nowych zasobach, 15 możliwe w domu pasywnym; eksploatacyjna wartość COP dla pomp ciepła równa 3 Wydajność energetyczna w rolnictwie 2050: wydajność energetyczna gruntu ornego osiągalna obecnie 80 MWh/ha) Produkcja energii elektrycznej, MWh/(mieszkaniec rok): Polska – 4, Norwegia – 30, USA – 15, Niemcy – 8; Polska przyszłość: wzrost produkcji energii odnawialnej (OZE/URE) !!!

15.

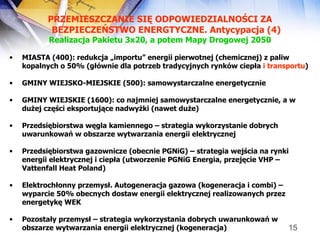

PRZEMIESZCZANIE SIĘ ODPOWIEDZIALNOŚCIZA BEZPIECZEŃSTWO ENERGTYCZNE. Antycypacja (4) Realizacja Pakietu 3x20, a potem Mapy Drogowej 2050 MIASTA (400): redukcja „importu” energii pierwotnej (chemicznej) z paliw kopalnych o 50% (głównie dla potrzeb tradycyjnych rynków ciepła i transportu ) GMINY WIEJSKO-MIEJSKIE (500): samowystarczalne energetycznie GMINY WIEJSKIE (1600): co najmniej samowystarczalne energetycznie, a w dużej części eksportujące nadwyżki (nawet duże) Przedsiębiorstwa węgla kamiennego – strategia wykorzystanie dobrych uwarunkowań w obszarze wytwarzania energii elektrycznej Przedsiębiorstwa gazownicze (obecnie PGNiG) – strategia wejścia na rynki energii elektrycznej i ciepła (utworzenie PGNiG Energia, przejęcie VHP – Vattenfall Heat Poland) Elektrochłonny przemysł. Autogeneracja gazowa (kogeneracja i combi) – wyparcie 50% obecnych dostaw energii elektrycznej realizowanych przez energetykę WEK Pozostały przemysł – strategia wykorzystania dobrych uwarunkowań w obszarze wytwarzania energii elektrycznej (kogeneracja)

16.

TECHNOLOGIE I EKONOMIKA Nowi gracze – nowe kierunki badań, nowe przemysły, nowe zawody Polskie miksy energetyczne 2020, 2030, 2050 Nowe metody finansowania. Widmo II fali energetycznych stranded costs

17.

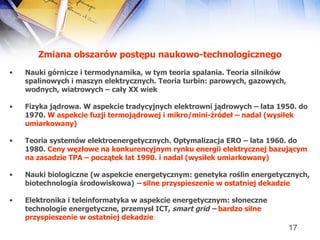

Zmiana obszarów postępunaukowo-technologicznego Nauki górnicze i termodynamika, w tym teoria spalania. Teoria silników spalinowych i maszyn elektrycznych. Teoria turbin: parowych, gazowych, wodnych, wiatrowych – cały XX wiek Fizyka jądrowa. W aspekcie tradycyjnych elektrowni jądrowych – lata 1950. do 1970. W aspekcie fuzji termojądrowej i mikro/mini-źródeł – nadal (wysiłek umiarkowany) Teoria systemów elektroenergetycznych. Optymalizacja ERO – lata 1960. do 1980. Ceny węzłowe na konkurencyjnym rynku energii elektrycznej bazującym na zasadzie TPA – początek lat 1990. i nadal (wysiłek umiarkowany) Nauki biologiczne (w aspekcie energetycznym: genetyka roślin energetycznych, biotechnologia środowiskowa) – silne przyspieszenie w ostatniej dekadzie Elektronika i teleinformatyka w aspekcie energetycznym: słoneczne technologie energetyczne, przemysł ICT, smart grid – bardzo silne przyspieszenie w ostatniej dekadzie

18.

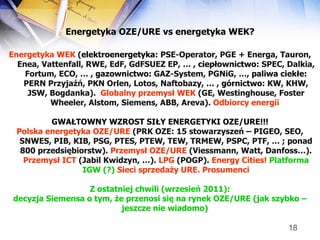

Energetyka OZE/URE vs energetyka WEK? Energetyka WEK ( elektroenergetyka: PSE-Operator, PGE + Energa, Tauron, Enea, Vattenfall, RWE, EdF, GdFSUEZ EP, … , ciepłownictwo: SPEC, Dalkia, Fortum, ECO, … , gazownictwo: GAZ-System, PGNiG, …, paliwa ciekłe: PERN Przyjaźń, PKN Orlen, Lotos, Naftobazy, … , górnictwo: KW, KHW, JSW, Bogdanka). Globalny przemysł WEK (GE, Westinghouse, Foster Wheeler, Alstom, Siemens, ABB, Areva). Odbiorcy energii GWAŁTOWNY WZROST SIŁY ENERGETYKI OZE/URE!!! Polska energetyka OZE/URE (PRK OZE: 15 stowarzyszeń – PIGEO, SEO, SNWES, PIB, KIB, PSG, PTES, PTEW, TEW, TRMEW, PSPC, PTF, … ; ponad 800 przedsiębiorstw). Przemysł OZE/URE (Viessmann, Watt, Danfoss…). Przemysł ICT (Jabil Kwidzyn, …). LPG (POGP). Energy Cities! Platforma IGW (?) Sieci sprzedaży URE. Prosumenci Z ostatniej chwili (wrzesień 2011): decyzja Siemensa o tym, że przenosi się na rynek OZE/URE (jak szybko – jeszcze nie wiadomo)

19.

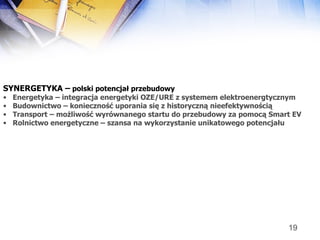

SYNERGETYKA – polski potencjał przebudowy Energetyka – integracja energetyki OZE/URE z systemem elektroenergtycznym Budownictwo – konieczność uporania się z historyczną nieefektywnością Transport – możliwość wyrównanego startu do przebudowy za pomocą Smart EV Rolnictwo energetyczne – szansa na wykorzystanie unikatowego potencjału

20.

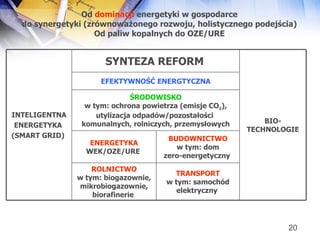

Od dominacji energetyki w gospodarce do synergetyki (zrównoważonego rozwoju, holistycznego podejścia) Od paliw kopalnych do OZE/URE EFEKTYWNOŚĆ ENERGTYCZNA ŚRODOWISKO w tym: ochrona powietrza (emisje CO 2 ), utylizacja odpadów/pozostałości komunalnych, rolniczych, przemysłowych TRANSPORT w tym: samochód elektryczny ROLNICTWO w tym: biogazownie, mikrobiogazownie, biorafinerie BUDOWNICTWO w tym: dom zero-energetyczny ENERGETYKA WEK/OZE/URE BIO-TECHNOLOGIE SYNTEZA REFORM INTELIGENTNA ENERGETYKA (SMART GRID)

21.

NOWE ZAWODY Energetykgminny Łańcuch zawodów: audytor energetyczny -> projektant -> instalator -> certyfikator energetyki OZE/URE

22.

23.

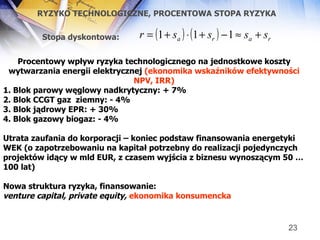

RYZYKO TECHNOLOGICZNE, PROCENTOWASTOPA RYZYKA Procentowy wpływ ryzyka technologicznego na jednostkowe koszty wytwarzania energii elektrycznej (ekonomika wskaźników efektywności NPV, IRR) 1. Blok parowy węglowy nadkrytyczny: + 7% 2. Blok CCGT gaz ziemny: - 4% 3. Blok jądrowy EPR: + 30% 4. Blok gazowy biogaz: - 4% Utrata zaufania do korporacji – koniec podstaw finansowania energetyki WEK (o zapotrzebowaniu na kapitał potrzebny do realizacji pojedynczych projektów idący w mld EUR, z czasem wyjścia z biznesu wynoszącym 50 … 100 lat) Nowa struktura ryzyka, finansowanie: venture capital, private equity, ekonomika konsumencka Stopa dyskontowa:

24.

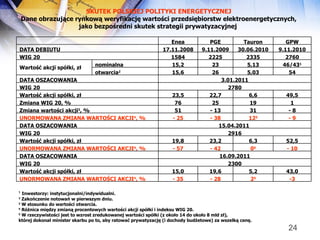

SKUTEK POLSKIEJ POLITYKIENERGETYCZNEJ Dane obrazuj ą ce rynkow ą weryfikacj ę warto ś ci przedsi ę biorstw elektroenergetycznych, jako bezpo ś redni skutek strategii prywatyzacyjnej 1 Inwestorzy: instytucjonalni/indywidualni. 2 Zakończenie notowań w pierwszym dniu. 3 W stosunku do wartości otwarcia. 4 Różnica między zmianą procentowych wartości akcji spółki i indeksu WIG 20. 5 W rzeczywistości jest to wzrost zredukowanej wartości spółki (z około 14 do około 8 mld zł), której dokonał minister skarbu po to, aby ratować prywatyzację (i dochody budżetowe) za wszelką cenę. 16.09.2011 DATA OSZACOWANIA 2300 WIG 20 43,0 5,2 19,6 15,0 Wartość akcji spółki, zł -3 2 5 - 28 - 35 UNORMOWANA ZMIANA WARTOŚCI AKCJI 4 , % Enea PGE Tauron GPW DATA DEBIUTU 17.11.2008 9.11.2009 30.06.2010 9.11.2010 WIG 20 1584 2225 2335 2760 Wartość akcji spółki, zł nominalna 15,2 23 5,13 46/43 1 otwarcia 2 15,6 26 5,03 54 DATA OSZACOWANIA 3.01.2011 WIG 20 2780 Wartość akcji spółki, zł 23,5 22,7 6,6 49,5 Zmiana WIG 20, % 76 25 19 1 Zmiana wartości akcji 3 , % 51 - 13 31 - 8 UNORMOWANA ZMIANA WARTOŚCI AKCJI 4 , % - 25 - 38 12 5 - 9 DATA OSZACOWANIA 15 .04.2011 WIG 20 2916 Wartość akcji spółki, zł 19,8 23,2 6,3 52,5 UNORMOWANA ZMIANA WARTOŚCI AKCJI 4 , % - 57 - 42 0 5 - 10

25.

KRYZYSOWE KALENDARIUM PUNKT STARTU DO ANALIZY NOWEGO UKŁADU SIŁ: ŚWIAT Wzrost inwestycji na świecie w energetyce OZE/URE w okresie 2004-2008: 4-krotny (do poziomu 120 mld USD) - Renewable Energy. Volume IV: Renewable Energy in Society. Edited by Bent Sørensen. Earthscan 2011. Oszacowania (własne): Roczny wzrost inwestycji w tym okresie, to około 40%. Wartość inwestycji w 2010 roku, to prawie 70 mld USD, narastająco 240 mld USD Nowy etap finansowania inwestycji w energetyce. Dobowe spadki kursów akcji przedsiębiorstw energetycznych wynoszące 10% oraz wielkie spadki wartości tych przedsiębiorstw w ogóle są zapowiedzią wielkich stranded costs w energetyce

26.

Porównanie nakładów inwestycyjnych,równoważnych w aspekcie rocznej sprzedaży energii elektrycznej do odbiorców końcowych (11 TWh) i uwzględniających konieczną rozbudowę sieci, dla czterech technologii wytwórczych charakterystycznych z punktu widzenia rządowej polityki energetycznej Polski do 2030 roku (opracowanie własne) ANTYCYPOWANIE PRZYSZŁOŚCI W ENERGETYCE W ŚWIETLE JEDNOSTKOWYCH NAKŁADÓW INWESTYCYJNYCH 6 miesięcy 10 tys. 10 mld 4,5+5 1 mln układów hybrydowych M/O/A1, o mocy 5 kW (M)+4,5 kW (O) każdy 1 rok 250 tys. 4 mld 1,6 16 tys. źródeł trójgeneracyjnych, na gaz ziemny o mocy 100 kW el każde 1 rok 6,5 mln 1 mld 1,6 160 bloków combi , na gaz ziemny o mocy 10 MW każdy 3 miesiące 6 miesięcy 2 lata 20 lat 15 lat Czas do efektu z pojedynczego bloku 44 tys. 7 mld 1,6 160 tys. mikrobiogazowni, po 10 kW el każda Nakłady inwestycyjne [EUR] Moc łączna [GW] TECHNOLOGIA 5,5 tys. 11 mld 11 2 mln instalacji fotowoltaicznych, po 4 kW każda 250 mln 10 mld 5 40 farm wiatrowych po 50 turbin, o mocy 2,5 MW każda 4 mld 8 mld 1,7 2 bloki węglowe, z instalacjami CCS 12 mld 12 mld 1,6 Pojedynczy blok jądrowy (po Fukushimie) jednostkowe [EUR] łączne [mld EUR]

27.

NOWE ŁAŃCUCHY WARTOŚCI – zarządzane za pomocą infrastruktury Smart Grid Odbiorca (w przyszłości prosument) z agregatem zasilania rezerwowego Prosument z pompą ciepła Prosument z samochodem elektrycznym Właściciel gospodarstwa rolnego z mikrobiogazownią (przedsiębiorca) Prosument z układem hybrydowym M/O/A Właściciel domu zero/plus-energetycznego (dojrzały prosument)

28.

WYBRANE NOWE ŁAŃCUCHYWARTOŚCI W ENERGETYCE (OZE/URE) SMART GRID „BIZNESOWY” potencjalni nowi gracze na rynku infrastruktury Smart Grid: koncerny samochodowe oferujące prosumentom samochody Plug-in ze źródłami OZE/URE do zasilania tych samochodów, operatorzy telewizyjni …

29.

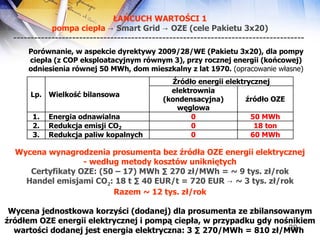

ŁAŃCUCH WARTOŚCI 1pompa ciepła -> Smart Grid -> OZE (cele Pakietu 3x20) ------------------------------------------------------------------------------------ Wycena wynagrodzenia prosumenta bez źródła OZE energii elektrycznej - według metody kosztów unikniętych Certyfikaty OZE: (50 – 17) MWh · 270 zł/MWh = ~ 9 tys. zł/rok Handel emisjami CO 2 : 18 t · 40 EUR/t = 720 EUR -> ~ 3 tys. zł/rok Razem ~ 12 tys. zł/rok Wycena jednostkowa korzyści (dodanej) dla prosumenta ze zbilansowanym źródłem OZE energii elektrycznej i pompą ciepła, w przypadku gdy nośnikiem wartości dodanej jest energia elektryczna: 3 · 270/MWh = 810 zł/MWh

30.

ŁAŃCUCH WARTOŚCI 2samochód elektryczny -> Smart Grid -> OZE (cele Pakietu 3x20) ----------------------------------------------------------------------------------- a Wycena wynagrodzenia prosumenta według metody kosztów unikniętych Certyfikaty OZE: (9 – 3,6) MWh · 270 zł/MWh = ~ 1,5 tys. zł/rok Handel emisjami CO 2 : 2 t · 40 EUR/t = 80 EUR -> ~ 0,3 tys. zł/rok Razem ~ 1,8 tys. zł/rok Wycena jednostkowa korzyści (dodanej) dla prosumenta ze zbilansowanym źródłem OZE energii elektrycznej i samochodem elektrycznym, w przypadku gdy nośnikiem wartości dodanej jest energia elektryczna: 2,5 · 270/MWh = 675 zł/MWh

31.

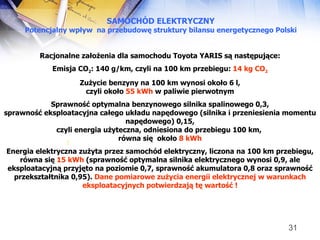

SAMOCHÓD ELEKTRYCZNY Potencjalnywpływ na przebudowę struktury bilansu energetycznego Polski [ Racjonalne założenia dla samochodu Toyota YARIS są następujące: Emisja CO 2 : 140 g/km, czyli na 100 km przebiegu: 14 kg CO 2 Zużycie benzyny na 100 km wynosi około 6 l, czyli około 55 kWh w paliwie pierwotnym Sprawność optymalna benzynowego silnika spalinowego 0,3, sprawność eksploatacyjna całego układu napędowego (silnika i przeniesienia momentu napędowego) 0,15, czyli energia użyteczna, odniesiona do przebiegu 100 km, równa się około 8 kWh Energia elektryczna zużyta przez samochód elektryczny, liczona na 100 km przebiegu, równa się 15 kWh (sprawność optymalna silnika elektrycznego wynosi 0,9, ale eksploatacyjną przyjęto na poziomie 0,7, sprawność akumulatora 0,8 oraz sprawność przekształtnika 0,95). Dane pomiarowe zużycia energii elektrycznej w warunkach eksploatacyjnych potwierdzają tę wartość !

32.

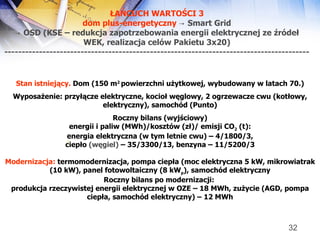

ŁAŃCUCH WARTOŚCI 3dom plus-energetyczny -> Smart Grid -> OSD (KSE – redukcja zapotrzebowania energii elektrycznej ze źródeł WEK, realizacja celów Pakietu 3x20) ---------------------------------------------------------------------------------------- [ Stan istniejący. Dom (150 m 2 powierzchni użytkowej, wybudowany w latach 70.) Wyposażenie: przyłącze elektryczne, kocioł węglowy, 2 ogrzewacze cwu (kotłowy, elektryczny), samochód (Punto) Roczny bilans (wyjściowy) energii i paliw (MWh)/kosztów (zł)/ emisji CO 2 (t): energia elektryczna (w tym letnie cwu) – 4/1800/3, ciepło (węgiel) – 35/3300/13, benzyna – 11/5200/3 Modernizacja: termomodernizacja, pompa ciepła (moc elektryczna 5 kW, mikrowiatrak (10 kW), panel fotowoltaiczny (8 kW p ), samochód elektryczny Roczny bilans po modernizacji: produkcja rzeczywistej energii elektrycznej w OZE – 18 MWh, zużycie (AGD, pompa ciepła, samochód elektryczny) – 12 MWh

33.

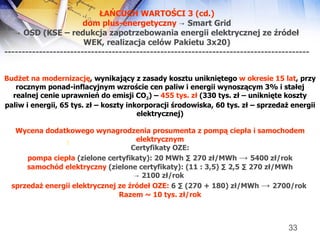

ŁAŃCUCH WARTOŚCI 3(cd.) dom plus-energetyczny -> Smart Grid -> OSD (KSE – redukcja zapotrzebowania energii elektrycznej ze źródeł WEK, realizacja celów Pakietu 3x20) ---------------------------------------------------------------------------------------- [ Budżet na modernizację , wynikający z zasady kosztu unikniętego w okresie 15 lat , przy rocznym ponad-inflacyjnym wzroście cen paliw i energii wynoszącym 3% i stałej realnej cenie uprawnień do emisji CO 2 ) – 455 tys. zł (330 tys. zł – uniknięte koszty paliw i energii, 65 tys. zł – koszty inkorporacji środowiska, 60 tys. zł – sprzedaż energii elektrycznej) Wycena dodatkowego wynagrodzenia prosumenta z pompą ciepła i samochodem elektrycznym Certyfikaty OZE: pompa ciepła (zielone certyfikaty): 20 MWh · 270 zł/MWh -> 5400 zł/rok samochód elektryczny (zielone certyfikaty): (11 : 3,5) · 2,5 · 270 zł/MWh -> 2100 zł/rok sprzedaż energii elektrycznej ze źródeł OZE: 6 · (270 + 180) zł/MWh -> 2700/rok Razem ~ 10 tys. zł/rok

34.

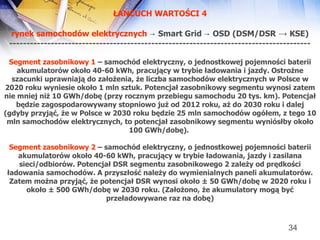

ŁAŃCUCH WARTOŚCI 4rynek samochodów elektrycznych -> Smart Grid -> OSD (DSM/DSR -> KSE) --------------------------------------------------------------------------------------- Segment zasobnikowy 1 – samochód elektryczny, o jednostkowej pojemności baterii akumulatorów około 40-60 kWh, pracujący w trybie ładowania i jazdy. Ostrożne szacunki uprawniają do założenia, że liczba samochodów elektrycznych w Polsce w 2020 roku wyniesie około 1 mln sztuk. Potencjał zasobnikowy segmentu wynosi zatem nie mniej niż 10 GWh/dobę (przy rocznym przebiegu samochodu 20 tys. km). Potencjał będzie zagospodarowywany stopniowo już od 2012 roku, aż do 2030 roku i dalej (gdyby przyjąć, że w Polsce w 2030 roku będzie 25 mln samochodów ogółem, z tego 10 mln samochodów elektrycznych, to potencjał zasobnikowy segmentu wyniósłby około 100 GWh/dobę). Segment zasobnikowy 2 – samochód elektryczny, o jednostkowej pojemności baterii akumulatorów około 40-60 kWh, pracujący w trybie ładowania, jazdy i zasilana sieci/odbiorów. Potencjał DSR segmentu zasobnikowego 2 zależy od prędkości ładowania samochodów. A przyszłość należy do wymienialnych paneli akumulatorów. Zatem można przyjąć, że potencjał DSR wynosi około ± 50 GWh/dobę w 2020 roku i około ± 500 GWh/dobę w 2030 roku. (Założono, że akumulatory mogą być przeładowywane raz na dobę)

35.

ŁAŃCUCH WARTOŚCI 5OZE w gospodarce odpadami (biogazownia/mikrobiogazownia utylizacyjna, oczyszczalnia ścieków, wysypisko śmieci, spalarnia śmieci) -> pompa ciepła, smart EV, samochód CNG -> Smart Grid -> cele Pakietu 3x20

36.

MECHANIZMY – regulacyjne i rynkowe Potencjał operacyjny i strategiczny ustawy OZE

37.

PROCES BUDOWANIA SYSTEMOWEJNIEEFEKTYWNOŚCI ELEKTROENERGETYKI W POLSCE W CIĄGU OSTATNICH 15 LAT KDT – kontrakty długoterminowe (okres 2007-2010 główny transfer środków od odbiorców do wytwórców WEK, i malejąco do 2022 roku – 15 mld zł) Konsolidacja – wielki koszt pakietów socjalnych (nieefektywnie wydawane pieniądze, zablokowanie dopływu innowacyjnych kadr do skonsolidowanych przedsiębiorstw ) Polityka energetyczna (przyjęta w listopadzie 2009) ukierunkowana na petryfikację energtyki, zamiast na innowacje Transfer środków przeznaczonych na rozwój OZE/URE do energetyki WEK. Już obecnie jest to 3 mld zł/rok, z tego na współspalanie przypada połowa (12…13 zł/GJ w węglu, to za drogo, ale 35 zł/GJ w biomasie do współspalania, której zużywamy już 4 mln ton rocznie, to niewielkie pieniądze – z wypowiedzi M. Bielińskiego); „dotowanie” energii elektrycznej ze zamortyzowanych wielkich elektrowni wodnych, finansowanie wielkich farm wiatrowych powodujących duże koszty zewnętrzne, finansowane przez odbiorców, a nie przez inwestorów) Rządowa prywatyzacja: tanio sprzedać, drogo kupić. Wejście do Polski Vattenfalla. Prywatyzacja Tauronu – cena Grupy obniżona w połowie 2010 roku przez ministra skarbu o około 50% ze względu na „złe” uwarunkowania na rynkach finansowych. Wyjście Vattenfalla z Polski w połowie 2011 roku – sprzedaż polskich aktywów w okresie załamania się rynków finansowych za cenę 3-krotnie wyższą od ceny nabycia – premia za restrukturyzację (?), której polski rząd nie chciał przeprowadzić!!!) Derogacja: rozwiązanie ukierunkowane na transfer do wytwórców WEK w okresie 2013-2020 około 50 mld zł na pokrycie kosztów uprawnień do emisji CO 2 , zamiast na rozwój energetyki OZE/URE

38.

ROZMIAR NIEEFEKTYWNOŚCI IPOTENCJAŁ ROZWOJOWY Z prostego oszacowania, zrobionego z zastosowaniem zasady kosztów unikniętych (około 105 mld zł), wynika że konkurencyjna cena potrzebnej energii elektrycznej ze źródeł OZE/URE wynosi około 875 zł/MWh (poziom cen stałych, obecna perspektywa technologiczna). Oczywiście, sprawą otwartą jest struktura tej ceny. Gdyby uwzględnić, że musi w niej zmieścić się składnik zapewniający obecne wpływy budżetowe z akcyzy (w dominującej części związanej z paliwami transportowymi), to skorygowana cena wyniosłaby około 580 zł/MWh. Określony zakres (od 580 do 875 zł/MWh) wyznacza zakres gry rynkowej, już obecnie bardzo atrakcyjny dla inwestorów (w tym dla prosumentów) i w pełni racjonalny z punktu widzenia bezpieczeństwa energetycznego oraz ekonomiki rozwoju gospodarki (w tym niezbędnych wpływów budżetowych)

39.

WYCHODZENIE Z NIEEFEKTYWNYCHSYSTEMÓW WSPARCIA POBUDZANIE ROZWOJU TECHNOLOGII INNOWACYJNYCH I WYCHODZENIE ZE WSPARCIA POZARYNKOWEGO - - - - Ciepło, poza poligeneracją (9) - - - - Transport, poza elektrycznym (8) 1 1,1 1,3 1,5 Mikrinstalacje (7) 1 1 1,1 1,1 Instalacje małej skali (6) 1 1,1 1,2 1,3 Gospodarka odpadami (5) 1 1,1 1,2 1,3 Rolnictwo energetyczne (4) 1 1 1 1 Wielkie farmy wiatrowe (3) 1 1 1 1 Wielkie elektrownie wodne (2) 1 1 1 1 Współspalanie (1) Współczynnik certyfikacyjny 28 56 78 100 Opłata zastępcza, % 2025 2020 2016 2013 Segment technologiczny

40.

„ TEMPO” ZMIANSTRUKTURALNYCH WZROST TEMPA DYFUZJI INNOWACJI WŚRÓD GOSPODARSTW DOMOWYCH (PROSUMENTÓW)

41.

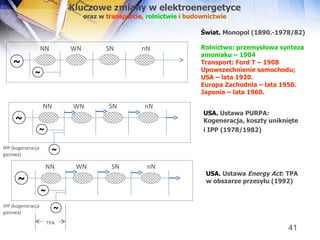

NN WN SNnN NN WN SN nN Świat. Monopol (1890.-1978/82) Rolnictwo: przemysłowa synteza amoniaku – 1904 Transport: Ford T – 1908 Upowszechnienie samochodu; USA – lata 1920. Europa Zachodnia – lata 1950. Japonia – lata 1960. USA. Ustawa PURPA: Kogeneracja, koszty uniknięte i IPP (1978/1982) USA. Ustawa Energy Act : TPA w obszarze przesyłu (1992) IPP (kogeneracja gazowa) NN WN SN nN IPP (kogeneracja gazowa) TPA Kluczowe zmiany w elektroenergetyce oraz w transporcie, rolnictwie i budownictwie

42.

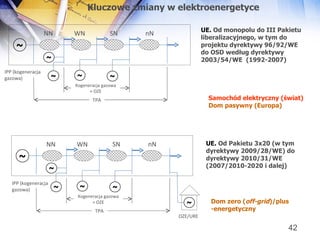

NN WN SNnN IPP (kogeneracja gazowa) Kogeneracja gazowa + OZE TPA UE. Od monopolu do III Pakietu liberalizacyjnego, w tym do projektu dyrektywy 96/92/WE do OSD według dyrektywy 2003/54/WE (1992-2007) UE. Od Pakietu 3x20 (w tym dyrektywy 2009/28/WE) do dyrektywy 2010/31/WE (2007/2010-2020 i dalej) NN WN SN nN IPP (kogeneracja gazowa) Kogeneracja gazowa + OZE TPA OZE/URE Kluczowe zmiany w elektroenergetyce Samochód elektryczny (świat) Dom pasywny (Europa) Dom zero ( off-grid )/plus -energetyczny

43.

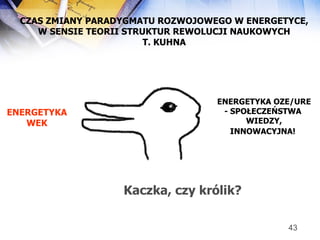

Kaczka, czy królik?CZAS ZMIANY PARADYGMATU ROZWOJOWEGO W ENERGETYCE, W SENSIE TEORII STRUKTUR REWOLUCJI NAUKOWYCH T. KUHNA ENERGETYKA WEK ENERGETYKA OZE/URE - SPOŁECZEŃSTWA WIEDZY, INNOWACYJNA!

![TRZY HORYZONTY 2020 – unijny Pakiet 3x20 (horyzont operacyjny, zasoby ekonomiczne) 2030 – Polityka energetyczna Polski (do zmiany), a także horyzont operacyjny unijnej Mapy Drogowej 2050 2050 – unijna Mapa Drogowa budowy gospodarki bezemisyjnej (horyzont polityczny, zasoby energetyczne techniczne, zmiany społeczne) TRZY PROBLEMY: BEZPIECZEŃSTWO I ŚRODOWISKO vs PODATKI DYREKTYWY/DECYZJE I STARATEGI UE [1] Dyrektywa 2009/28/WE dotycząca energetyki OZE (promująca takie technologie jak samochód elektryczny, pompa ciepła, paliwa drugiej generacji) [2] Dyrektywa 2010/75/WE w sprawie emisji przemysłowych (zaostrzająca wymagania w stosunku do źródeł emisji z segmentu ETS) [3] Decyzja non-ETS 2009/75/WE (wprowadzająca mechanizmy zarządzania redukcją emisji CO 2 w segmencie non-ETS) [4] Dyrektywa 2010/31/WE (kreująca zrównoważone budownictwo, w tym dom zero-energetyczny) [5] Mapa Drogowa 2050 (w postaci konkluzji Rady Europejskiej z lutego 2011), dotycząca budowy konkurencyjnej gospodarki bezemisyjnej (proponująca redukcję emisji CO 2 w horyzoncie 2050 o 80%, a w przypadku elektroenergetyki w skrajnym przypadku nawet o 95%) [6] Biała Księga Transportu (projekt Komisji Europejskiej z marca 2011), dotycząca planu utworzenia jednolitego obszaru transportowego (wyrażająca dążenie do zbudowania konkurencyjnego i zasobo-oszczędnego europejskiego systemu transportu) [7] Prace nad nowym unijnym budżetem (pokazujące dążenie dużej części krajów członkowskich do redukcji WPR) [8] Projekt rezolucji Parlamentu Europejskiego w sprawie priorytetów dotyczących infrastruktury energetycznej na 2020 r. i w dalszej perspektywie (2011/2034 (INI)](https://image.slidesharecdn.com/energetykawpolsce-prof-janpopczyk-111117021302-phpapp01/85/Energetyka-w-Polsce-prof-Jan-Popczyk-8-320.jpg)

![PERSPEKTYWA POLSKIEJ POLITYKI ENERGETYCZNEJ I POLSKICH REGULACJI PRAWNYCH (POLSKIEJ STRATEGII ENERGETYCZNEJ) [1] Projekt (MG) ustawy OZE. Petryfikacja wynaturzonych systemów OZE [2] Projekt założeń projektu ustawy o zmianie ustawy o biokomponentach i biopaliwach ciekłych oraz ustawy prawo ochrony środowiska (projekt datowany: lipiec 2011) – brak postępu w transporcie (praktycznie brak samochodu elektrycznego, paliw drugiej generacji) [3] Synteza dyskusji nad ewentualną ustawą dotyczącą sieci inteligentnych (Smart Grid). Dominacja AMI. Słaba reprezentacja Smart MB, Smart EV, Smart HP, Smart O/M/A, … [4] Krajowy Plan Działania w zakresie OZE. Tak jak projekt ustawy OZE [5] Strategia derogacyjna – petryfikacja elektroenergetyki węglowej. Blokada rozwoju efektywnego segmentu OZE, transportu elektrycznego, … Widmo II fali stranded costs w całym kompleksie paliwowo-energetycznym, w tym w elektroenergetyce i w sektorze paliw transportowych Czy brak derogacji i energetyka OZE/URE są groźne dla konkurencyjności polskiej gospodarki? Odpowiedź: jeśli dynamika wzrostu PKB w Polsce ulegnie zmniejszeniu, to nie z powodu deficytu energetycznego, opłat za CO 2 i wysokich cen energii ze źródeł OZE/URE, ale z powodu stranded costs w energetyce WEK](https://image.slidesharecdn.com/energetykawpolsce-prof-janpopczyk-111117021302-phpapp01/85/Energetyka-w-Polsce-prof-Jan-Popczyk-10-320.jpg)

![Porównanie nakładów inwestycyjnych, równoważnych w aspekcie rocznej sprzedaży energii elektrycznej do odbiorców końcowych (11 TWh) i uwzględniających konieczną rozbudowę sieci, dla czterech technologii wytwórczych charakterystycznych z punktu widzenia rządowej polityki energetycznej Polski do 2030 roku (opracowanie własne) ANTYCYPOWANIE PRZYSZŁOŚCI W ENERGETYCE W ŚWIETLE JEDNOSTKOWYCH NAKŁADÓW INWESTYCYJNYCH 6 miesięcy 10 tys. 10 mld 4,5+5 1 mln układów hybrydowych M/O/A1, o mocy 5 kW (M)+4,5 kW (O) każdy 1 rok 250 tys. 4 mld 1,6 16 tys. źródeł trójgeneracyjnych, na gaz ziemny o mocy 100 kW el każde 1 rok 6,5 mln 1 mld 1,6 160 bloków combi , na gaz ziemny o mocy 10 MW każdy 3 miesiące 6 miesięcy 2 lata 20 lat 15 lat Czas do efektu z pojedynczego bloku 44 tys. 7 mld 1,6 160 tys. mikrobiogazowni, po 10 kW el każda Nakłady inwestycyjne [EUR] Moc łączna [GW] TECHNOLOGIA 5,5 tys. 11 mld 11 2 mln instalacji fotowoltaicznych, po 4 kW każda 250 mln 10 mld 5 40 farm wiatrowych po 50 turbin, o mocy 2,5 MW każda 4 mld 8 mld 1,7 2 bloki węglowe, z instalacjami CCS 12 mld 12 mld 1,6 Pojedynczy blok jądrowy (po Fukushimie) jednostkowe [EUR] łączne [mld EUR]](https://image.slidesharecdn.com/energetykawpolsce-prof-janpopczyk-111117021302-phpapp01/85/Energetyka-w-Polsce-prof-Jan-Popczyk-26-320.jpg)