2

Colofon

Rekenkamercommissie Deventer

Leden:

Dhr. B.Eindhoven

Mw. C.N. Hunger

Mw. M. van Tilburg

Dhr. V. Stijns

Dhr. H. Groothuis

Dhr. A. Krahl

Dhr. O. Bulthuis

Dhr. P. Wolbert

Voorzitter: dhr. P.A.B. Sertons

Secretaris: dhr. J.E. Nijkamp

Het onderzoek is uitgevoerd door Metafoor Ruimtelijke Ontwikkeling in opdracht van de

Rekenkamercommissie Deventer.

Auteurs: drs. Erik Berkelmans, Siemen Veldhuis, drs. R.P.J van der Straaten MCD

Metafoor Ruimtelijke Ontwikkeling

Bolderweg 1

1332 AX ALMERE

Tel. 036-5300211

www.metafoor.nl

4.

3

Inhoudsopgave

Colofon...............................................................................................................................................................................................2

Deel 1: BestuurlijkeSamenvatting .........................................................................................................................................5

1. Kern............................................................................................................................................................................................7

1.1 Inleiding................................................................................................................................................................................7

1.2 Doel- en vraagstelling....................................................................................................................................................7

1.3 Risicomanagement binnen de grondexploitaties ...............................................................................................8

1.4 Aanpak van het onderzoek..........................................................................................................................................9

1.5 Conclusies.......................................................................................................................................................................10

1.6 Aanbevelingen...............................................................................................................................................................13

Deel 2: Nota van Bevindingen ..............................................................................................................................................17

2. Risicomanagement binnen de grondexploitatie ...................................................................................................19

2.1 Risicomanagementbeleid ...................................................................................................................................19

2.2 De uitvoering van het risicomanagementbeleid........................................................................................25

2.3 Grondexploitatiebeleid .........................................................................................................................................37

2.4 Uitvoering van het grondexploitatiebeleid....................................................................................................38

2.5 Het actuele risico....................................................................................................................................................42

2.6 Het college en de gemeenteraad....................................................................................................................47

Bijlage 1 Vraagstelling en normenkader...........................................................................................................................54

Bijlage 2 Bevindingenrapport Bedrijventerrein A1 (niet openbaar).......................................................................60

Bijlage 3 Bevindingenrapport Steenbrugge (niet openbaar)....................................................................................61

Bijlage 4 Bevindingenrapport Havenkwartier (niet openbaar).................................................................................62

Bijlage 5 Bevindingenrapport Wijtenhorst-Douweler Leide (niet openbaar)......................................................63

Bijlage 6 Gesprekspartners....................................................................................................................................................64

Bijlage 7 RIS.................................................................................................................................................................................65

Bijlage 8 Bevindingen projectfaseopdracht /plan van aanpak (niet openbaar)................................................66

Bijlage 9 Kernvariabelen grondexploitaties .....................................................................................................................67

Bijlage 10 Relevante artikelen BBV....................................................................................................................................68

Bijlage 11 Relevante artikelen Financiële verordening gemeente Deventer ....................................................70

Bijlage 12 Gebruikte afkortingen..........................................................................................................................................72

5.

4

Leeswijzer

Het rapport isals volgt opgebouwd. In Deel 1 treft u de bestuurlijke samenvatting van dit onderzoek

aan. In Deel 2 worden de bevindingen uit het onderzoek gepresenteerd en nader toegelicht.

In Deel 1 worden allereerst de doel- en vraagstelling van het onderzoek in § 1.2 beschreven. In § 1.3

wordt vervolgens vanuit de theorie het risicomanagementproces binnen de gemeentelijke organisatie

beschreven en de wijze waarop het onderzoek getoetst en beoordeeld is. In § 1.4 komt de

onderzoeksaanpak aan de orde. Daarna worden in § 1.5 de conclusies en in § 1.6 de aanbevelingen

weergegeven.

Naast Deel 1 en Deel 2 is een aantal bijlagen opgenomen in het onderzoeksrapport. Een deel van de

in de bijlagen opgenomen informatie is niet openbaar. In het onderzoeksrapport zijn alleen de bijlagen

opgenomen waarin informatie staat die openbaar is. Bijlagen met niet openbare informatie zijn

opgenomen in een apart bijlagenboek.

7

1. Kern

1.1 Inleiding

Deeconomische crisis heeft veel veranderd op het terrein van gebiedsontwikkelingen. In het verleden

waren grondexploitaties een betrouwbare bron van inkomsten voor de gemeente. Als risico’s zich

voordeden betekende dat hooguit dat er iets minder winst overbleef. De laatste jaren is dat veranderd.

Grondexploitaties zijn in veel gevallen geen inkomstenbronnen meer voor de gemeente, maar vormen

kostenposten.

Om goede besluiten te nemen over ruimtelijke projecten is informatie en risicomanagement

essentieel. Goed informatiemanagement dient ertoe dat beslissers over voldoende, inzichtelijke en

betrouwbare informatie beschikken om overwogen beslissingen te kunnen nemen. Risicomanagement

ziet deels toe op het ter beschikking stellen van informatie over risico’s. Daarnaast ziet

risicomanagement toe op het beheersen van risico’s.

Als de raad of het college ervoor kiest om risico’s te nemen, en dat doen ze per definitie bij een

grondexploitatie, dan is het van belang dat zij weten hoe omgegaan wordt met deze risico’s. Voor de

raad is het van groot belang dat hij weet welke onzekerheden de grondexploitaties bevatten en hoe

het college het risicomanagement heeft ingericht of uitvoert. De raad heeft immers een kaderstellende

rol. Hij bepaalt wat uitgegeven mag worden maar hij moet ook bepalen welke risico’s acceptabel zijn.

Om goede besluiten te kunnen nemen is het van belang dat de raad kan vertrouwen op de hele keten

van informatievoorziening en risicomanagement. Ook moet de raad erop kunnen bouwen dat het

systeem van risicomanagement op het gebied van grondexploitaties goed is vormgegeven en effectief

is.

De Rekenkamercommissie (RKC) van de gemeente Deventer heeft besloten om dit te onderzoeken.

Het onderzoek richt zich op de wijze waarop de gemeente haar systeem van risicomanagement op

het gebied van grondexploitatie vormgeeft en op de effectiviteit van dat systeem. Grondbeleid en

(risicomanagement van) grondexploitaties zijn voor raadsleden vaak een complex onderwerp waarin

weinig inzicht bestaat. Wanneer de raad zijn rol als kadersteller en controleur echter goed wil

uitoefenen, is het wel van belang om goed zicht in te hebben op de wijze waarop hiermee wordt

omgegaan.

Het onderwerp Grondbeleid/grondexploitaties stond al geruime tijd op de lijst met onderwerpen voor

een onderzoek. De RKC heeft overwogen om het grondbeleid ‘breed’ te onderzoeken. Aangezien er

wordt gewerkt aan het actualiseren van de nota Grondbeleid, lijkt het niet zinvol om een onderzoek te

doen naar Grondbeleid in brede zin. Een onderzoeksrapport met conclusies en aanbevelingen is dan

wellicht achterhaald in de tijd. De RKC heeft daarom besloten om zich te focussen op het aspect

risico’s.

In het voorliggende rapport wordt door de RKC het onderzoek gepresenteerd. In opdracht van de RKC

is het onderzoek uitgevoerd door Metafoor RO.

1.2 Doel- en vraagstelling

De doelstelling en onderzoeksvraag luiden als volgt:

Doelstelling van het rekenkameronderzoek is:

- meer inzicht te verschaffen in de wijze waarop het risicomanagement inzake grondexploitaties

is georganiseerd en hoe het in de praktijk functioneert;

- inzicht te geven in de mate waarin de raad zijn kaderstellende en controlerende taak goed kan

uitoefenen.

De centrale vraag in het onderzoek luidt:

9.

8

In hoeverre beheerstde gemeente Deventer haar risico’s op het gebied van grondexploitaties en biedt

de manier waarop de raad is betrokken bij grondexploitaties voldoende mogelijkheid om invulling te

geven aan zijn kaderstellende en controlerende rol?

Deze centrale vraag is uitgewerkt in de volgende deelvragen:

1. Is het risicomanagement van grondexploitaties adequaat?

- Op welke manier is risicomanagement geborgd in de organisatie en binnen het bestuur?

- Welke maatregelen treft de gemeente om de risico’s van het grondbeleid te beheersen?

(bijvoorbeeld in tijd, capaciteit, middelen, etc.)

- Worden goede risicoanalyses uitgevoerd en handelt men daarnaar?

- Worden exploitatieopzetten regelmatig en op tijd geactualiseerd?

- Is de bestuurlijke informatievoorziening zo ingericht dat degenen die beslissen over

grondexploitaties tijdig over voldoende kwantitatieve en kwalitatieve informatie beschikken

om een afgewogen beslissing te kunnen nemen?

2. Hoe groot is het actuele risico?

3. Op welke momenten en op welke wijze is de raad betrokken bij de grondexploitaties?

4. Is de informatie die de raad en college krijgen kwalitatief en kwantitatief voldoende (volledig,

tijdig en juist) om invulling te geven aan zijn kaderstellende en controlerende taak?

Op dit moment lopen binnen Deventer 37 projecten. De RKC heeft ervoor gekozen om het

risicomanagement te onderzoeken door vier projecten te selecteren als referentieprojecten. Deze

projecten zijn door middel van een verdiepend onderzoek onderzocht. Het voordeel van deze

methode is dat hierdoor een zeer goed beeld is gekregen van het uitgevoerde risicomanagement bij

deze vier projecten. De uitkomsten van dit onderzoek geven een dusdanig helder en uniform beeld dat

op basis van het onderzoek betrouwbare uitspraken kunnen worden gedaan over het

risicomanagement van de 37 projecten. Een onderzoek door middel van vier projecten kent echter ook

zijn beperkingen. De belangrijkste beperking is dat hierdoor geen betrouwbare uitspraak gedaan kan

worden over het (totale) actuele risico van de gemeente. Omdat dit is opgebouwd uit alle risico’s van

de 37 projecten en er slechts vier zijn onderzocht.

De vier referentieprojecten zijn op basis van de volgende criteria geselecteerd om daarmee een

goede afspiegeling te vormen van de totale projectenportefeuille:

- De wijziging in financieel resultaat in 2012 ten opzichte van 2011 (bijvoorbeeld bij project Y

resultaat 10 mln. positief, in 2012 10 mln. negatief, betekent resultaatverslechtering van 20

mln.);

- Complexiteit (tenminste twee projecten met een hoge complexiteit en één project met een

lage complexiteit);

- Programma (tenminste één commercieel vastgoedproject en één woningbouwproject);

- Risicoprofiel (tenminste één project met een hoog risicoprofiel en één project met een laag

risicoprofiel).

Op basis van deze selectiecriteria zijn de volgende vier referentieprojecten geselecteerd:

- Bedrijvenpark A1: Van alle projecten is dit project in boekjaar 2012 geconfronteerd met de

grootste verslechtering van het financieel resultaat. Bedrijvenpark A1 is een zeer complex

project met een hoog risicoprofiel en programmatisch gericht op de vestiging van voornamelijk

bedrijven.

- Wijtenhorst/Douweler Leide in Schalkhaar: De complexiteit van dit project en het

risicoprofiel zijn gemiddeld. Het programma betreft uitsluitend woningbouw.

- Steenbrugge: Een project met een hoge complexiteit en een groot risicoprofiel. Het

programma bestaat uit woningbouw.

- Havenkwartier: Een project met een lage complexiteit en een laag risicoprofiel.

Havenkwartier heeft een gemengd programma.

1.3 Risicomanagement binnen de grondexploitaties

Bij het risicomanagement van de grondexploitaties zijn verschillende actoren betrokken. Dit betreft de

raad, het college en de ambtelijke organisatie. Op grond van wetgeving en gemeentelijk beleid

hebben deze actoren verschillende taken en rollen binnen het risicomanagement, zoals opgenomen in

figuur 1.1. Vanuit zijn kaderstellende taak heeft de gemeenteraad beleid geformuleerd voor

risicomanagement. Dit beleid wordt beschreven in Deel 2. De uitvoering van het beleid is in Deel 2

getoetst aan de hand van de verschillende rapportages binnen de gemeente Deventer waarin

gerapporteerd wordt over risico’s. Daarbij is onderzocht op welke wijze risico’s rondom

grondexploitaties gekwantificeerd en gekwalificeerd worden en welke beheersmaatregelen

geformuleerd zijn. Tevens is de informatieverstrekking rondom de geïdentificeerde risico’s aan de

10.

9

gemeenteraad in beeldgebracht en getoetst aan het vigerende beleid. Op basis hiervan is beoordeeld

of de raad adequaat zijn kaderstellende en controlerende taak kan uitvoeren. Met behulp van

interviews van de belangrijkste betrokken personen zijn de voorlopige bevindingen getoetst.

Nr. Taak Gemeenteraad College Ambtelijk

1. Kaderstelling en strategie Bepalen kaders en strategie Advies en feedback Adviseren, informatie verstrekken, stellen beleid op.

2. Risicomanagement-proces doorlopen Toezicht Geeft opdracht en toetst Formuleert/voert uit en controleert

3. Monitoren Toezicht en controle

Ontwikkelig kaders en

maatregelen

Rapporteert en controleert

4. Toezicht en toetsing Controle

Toezicht en

verantwoording door

rapportage

Continu monitoren

5. Verbetering Feedback bij verbeteren beleid

Advies betreffende

verbetering beleid

Signaleren, formuleren en implementeren

Rol

Figuur 1.1: Overzicht taken en rollen binnen risicomanagement binnen de gemeente

Bron: Deloitte, Risicomanagement Meer dan de som der delen, 2012

Uit onderzoek van o.a. TU Delft en Deloitte blijkt dat een succesvol risicomanagement beleid

afhankelijk is van tenminste drie factoren.

Dit zijn:

1. Heldere transparante meetbare afspraken die controleerbaar zijn. Deze worden vastgelegd in

het gemeentelijk beleid en op basis hiervan wordt gerapporteerd (proces);

2. Goede inhoudelijke kwaliteit van het risicomanagementbeleid (inhoud);

3. Verankering en draagvlak van het risicomanagementbeleid binnen de organisatie

(organisatie).

De eerste twee bovengenoemde factoren zijn in het onderzoek getoetst aan de hand van de

documenten die de onderzoekers van de organisatie (gemeente of RKC) ontvangen hebben. Deze

twee factoren zijn eenvoudig meetbaar. De derde genoemde factor “verankering en draagvlak” is niet

meetbaar, maar minstens zo cruciaal voor het succes van het risicomanagement als de andere twee

factoren. Door middel van de interviews en de rapportages is een goede indruk verkregen van het

risicobewustzijn van de gemeentelijke organisatie.

1.4 Aanpak van het onderzoek

Om de centrale vraag en bijbehorende deelvragen uit § 1.2 te beantwoorden zijn de volgende

onderzoekstappen uitgevoerd:

1. Normenkader: Om het onderzoek objectief te kunnen toetsen is een normenkader

geformuleerd. Dit normenkader is gebaseerd op wettelijke, gemeentelijke en deskundige

normen (zie bijlage 1). De gemeentelijke normen zijn afkomstig uit, door de gemeenteraad of

het college van burgemeester en wethouders, vastgestelde beleidskaders, zoals bijvoorbeeld

de beleidsnota risicomanagement en weerstandsvermogen (2007). Daarnaast zijn enkele niet-

vastgestelde ambtelijke beleidsdocumenten toegevoegd, omdat deze door het ambtelijke

apparaat als norm worden gehanteerd. Dit betreft o.a. het Handboek Planeconomie en de

Richtlijnen Jaarrekening 2012.

2. Documentenstudie: in deze fase is bestudeerd welke informatie de raad krijgt en welke

maatregelen voor risicobeheersing genomen zijn. Ook zijn de documenten aangaande de vier

referentieprojecten in deze stap bestudeerd.

3. Interviews: met 22 bij de projecten betrokken sleutelpersonen is een interview afgenomen (zie

bijlage 6). Tot de geïnterviewden behoren; afgevaardigde(n) van de gemeenteraad, de

verantwoordelijk wethouder, de ambtelijk opdrachtgever, de programmanager, de bij het

project betrokken planeconomen, de concerncontroller, het hoofd van het team advies en

beleid, teammanager ORB en de verantwoordelijke projectmanager(s) voor de

referentieprojecten. Gespreksthema’s richten zich op de risico’s en het risicomanagement,

specifieke elementen/wijzigingen uit de vier geselecteerde referentieprojecten, de rol van de

raad, de daarvoor benodigde informatie en de wijze waarop deze informatie is verstrekt.

4. Integratie: met behulp van de informatie uit de documentstudie en de interviews zijn

de bevindingen uit de vier referentieprojecten geplaatst binnen de centrale vraagstelling van

de RKC, ontleed in een aantal deelvragen met daaronder een aantal subvragen.

5. Het opstellen van het eerste concept rapport met conclusies en aanbevelingen.

11.

10

6. Uitnodigen betrokkenenvoor hoor en wederhoor door de RKC en het verwerken hiervan.

7. Het opstellen en aanbieden van het definitief rapport naar aanleiding reacties onder punt 6.

1.5 Conclusies

In deze paragraaf worden de conclusies uit het onderzoek beschreven. Deze paragraaf start met een

opsomming van een aantal algemene constateringen. Vervolgens worden de centrale vraagstelling en

onderzoeksvragen beantwoord.

1.5.1 Algemene constateringen

A.

Sinds 2010 is er veel aandacht voor risico’s van grondexploitaties binnen zowel de ambtelijke als de

bestuurlijke organisatie van de gemeente Deventer.

Er wordt veel over risico’s gesproken en er is een open houding aangaande bespreken en managen

van risico’s. Risicomanagement is in die zin verankerd binnen de organisatie. De aanwezigheid van

deze verankering geeft de gemeente Deventer een goede uitgangspositie om waar nodig

verbeteringen in het risicomanagement te realiseren.

B.

Er is géén sprake van een gestandaardiseerd en eenduidig risicosysteem, waarin de risico’s zowel

worden vastgelegd als beheerd. Het ontbreekt hierdoor aan structuur en eenduidigheid wat tot uiting

komt in de grote diversiteit in vastlegging van de risico’s in de rapportages. De wijze waarop de

risico’s worden vastgelegd, verschilt zowel per projectmanager als per project.

De gevolgen hiervan zijn dat de kwaliteitsborging ontbreekt en het adequate controle en toezicht

bemoeilijkt. Zo is niet controleerbaar of alle mogelijke risico’s zijn geïnventariseerd en beoordeeld.

Door bijvoorbeeld in de verschillende rapportages hetzelfde risico een andere naam te geven kan

verwarring ontstaan.

C.

Er is wél een database (RIS) waarin op dit moment alleen de belangrijkste risico’s worden vastgelegd

en het financieel gevolg wordt weergegeven. Deze database heeft een beperkte toepassing doordat

niet alle risico’s, gevolgen en beheersmaatregelen hierin worden vastgelegd.

D.

Risicobeheersingsmaatregelen worden niet altijd helder gedefinieerd en indien deze worden

uitgevoerd, dan worden deze te beperkt geëvalueerd. Over de uitkomsten van de evaluatie wordt niet

gerapporteerd. Op de uitvoering van de beheersingsmaatregelen wordt niet of nauwelijks toezicht

gehouden.

E.

Binnen de organisatie vindt een filtering plaats van risico’s die binnen projecten worden ondervangen

of als niet relevant worden beschouwd. De motivering die aan deze filtering ten grondslag ligt, wordt

niet vastgelegd. Deze filtering vindt dus niet transparant plaats, waardoor toetsing wordt bemoeilijkt.

F.

Er zijn meerdere risicowaarderingssystemen in gebruik, die leiden tot verschillende uitkomsten

(risicoscores). Binnen de organisatie leidt dit tot miscommunicatie.

De beleidsnota risicomanagement en weerstandsvermogen schrijft een waarderingsmethodiek voor,

waarin een score van 1 t/m 25 mogelijk is. Binnen de organisatie worden diverse methodieken

gehanteerd waarbij slechts een score 1 t/m 16 mogelijk is. Bij de toepassing van deze afwijkende

methoden is de kans dat een score van 8 of hoger (informatieplicht raad) of 12 of hoger (actieve

informatieplicht raad) wordt bereikt, kleiner. Het is daardoor aannemelijk dat door gebruik te maken

van deze afwijkende methoden de gemeenteraad niet altijd (actief) is geïnformeerd, terwijl dit op

grond van de beleidsnota wel had gemoeten.

12.

11

G.

De beleidsnota risicomanagementen weerstandsvermogen (2007) en de nota Gronden voor

Vastgoedbeleid (2001) zijn nog niet geactualiseerd. Hiermee wordt niet voldaan aan de Financiële

verordening (2011). Op basis van deze verordening moet deze nota’s periodiek worden herzien om

hiermee de kwaliteit en de actualiteit van deze nota’s te borgen. Een actualisatie van beide nota’s is in

voorbereiding.

H.

In de beleidsnota risicomanagement en weerstandsvermogen (2007) zijn door de raad beleidsregels

geformuleerd voor de wijze waarop en wanneer de raad moet worden geïnformeerd over risico’s. In

de Nota Gronden voor Vastgoedbeleid (2001) is het grond(exploitatie)beleid geformuleerd. Het is voor

de ambtelijke organisatie niet duidelijk wat er volgens het eigen beleid aan de raad ten aanzien van

risico’s moet worden gerapporteerd. Hierdoor wordt niet voldaan aan de beleidsregels die door de

raad zijn geformuleerd.

I.

De kwaliteit van het risicobeheer is sterk afhankelijk van de capaciteit en vaardigheden van de

projectmanagers en de planeconomen. Het hoger management heeft groot vertrouwen in de

projectmanagers en planeconomen. Het bestuur vertrouwt het hoger ambtelijk management waardoor

iedereen leunt op de kwaliteit en capaciteit van de projectmanagers en planeconomen. Toezicht,

controle en voortgangsbewaking vinden niet of nauwelijks plaats. Dit maakt de kwaliteit van het

risicobeheer kwetsbaar. Het leunen op individuele kwaliteiten biedt onvoldoende basis om goed

risicobeheer gedurende langere tijd te garanderen.

J.

De raad wordt wel juist, maar niet volledig en niet altijd tijdig geïnformeerd over risico’s binnen de

grond exploitaties. De belangrijkste oorzaak dat de raad niet altijd tijdig wordt geïnformeerd, is dat de

ambtelijke organisatie onvoldoende op de hoogte is van de regels die gelden voor (actieve)

informatieplicht.

K.

Bij substantiële projectwijzigingen vindt niet standaard een herziening van de grondexploitatie plaats.

Het gevolg hiervan is dat de projectinhoud wijzigt zonder dat de gemeenteraad hier expliciet

goedkeuring voor geeft.

1.5.2 Conclusies per onderzoeksvraag

Op basis van bovenstaande beschrijving van het onderzoek kunnen de volgende conclusies over de

onderzoeksvragen worden getrokken.

Conclusie 1.

Deze conclusie betreft het antwoord op de centrale vraagstelling van dit onderzoek.

In hoeverre beheerst de gemeente Deventer haar risico’s op het gebied van grondexploitatie en biedt

de manier waarop de raad is betrokken bij grondexploitaties voldoende mogelijkheid om invulling te

geven aan zijn kader stellende en controlerende rol?

Ondanks het feit dat risicobeheersing bij zowel ambtenaren en bestuur van de gemeente Deventer

hoog op de agenda staat en binnen de organisatiecultuur is verankerd, wordt geconstateerd dat de

gemeente de risico’s binnen grondexploitaties onvoldoende beheerst.

Hoewel de raad op regelmatige basis wordt geïnformeerd over risico’s en regelmatig wordt betrokken

bij de beheersing daarvan, biedt de wijze waarop informatie wordt verstrekt onvoldoende

handvatten om een integraal oordeel te vormen over bestaande risico’s zodat de raad

onvoldoende invulling kan geven aan zijn kaderstellende en controlerende rol.

Zoals uit het onderzoek naar voren komt is deze eerste algemene conclusie gebaseerd op het

gegeven (de bevindingen uit het onderzoek) dat er veel elementen van het risicobeheersingsproces

onvolledig, ongestructureerd en niet consequent worden uitgevoerd. Daarnaast is deze conclusie

13.

12

gebaseerd op deconstatering dat de rapportering aan de raad niet conform de door de raad

geformuleerde beleidsregels plaatsvindt en dat de rapportering onvolledig, ongestructureerd en niet

consequent plaatsvindt. Hierdoor is het voor de raad onmogelijk om adequaat invulling te geven aan

zijn rol.

Conclusie 2.

Deze conclusie betreft het oordeel over het risicomanagement binnen de grondexploitaties.

Is het risicomanagement van de grondexploitaties adequaat?

Uit de inleidende tekst kan worden opgemaakt dat het risicomanagement binnen de verschillende

grondexploitaties als onvoldoende adequaat wordt beoordeeld. Dat is gelegen in het ontbreken

van zowel een gedegen risico systeem als een uniforme wijze van rapportering. Daarnaast is binnen

de organisatiestructuur onvoldoende toezicht en controle op kwaliteit, voortgang en beheersing van de

risico’s. De kwaliteit van het risicomanagement is hierdoor onvoldoende binnen de organisatie

geborgd. Het ontbreken van een uniforme wijze van rapportering bemoeilijkt toezicht en controle en

kan tevens leiden tot miscommunicatie.

De verschillende subvragen behorende bij deze onderzoeksvraag worden in het volgende hoofdstuk

beantwoord.

Binnen de grondexploitaties zijn de risico’s tot nu toe veelal tijdig geconstateerd en zijn deze in veel

gevallen opgevangen binnen de projecten zelf. Dit heeft naar het oordeel van de onderzoekers te

maken met de kwaliteit van de projectmanagers en planeconomen die bij deze projecten zijn

betrokken. Het leunen op individuele kwaliteiten is echter onvoldoende basis om goed

risicomanagement binnen de gemeente te kunnen garanderen.

Conclusie 3.

Hoe groot is het actuele risico?

De RKC heeft slechts vier van de in totaal 37 projecten onderzocht. Een onderzoek naar vier van

de 37 projecten is te beperkt van omvang om een betrouwbare uitspraak te doen over de totale

reserve- en risicopositie van de gemeente.

Op basis van het onderzoek kan wel worden vastgesteld dat niet alle financiële risico’s van deze vier

projecten worden vastgelegd in RIS. Volgens de geïnterviewden betreft dit slechts de belangrijkste

financiële risico’s.

RIS fungeert als basis voor de bepaling van het weerstandsvermogen. De motivering waarom een

deel van de risico’s niet in RIS is opgenomen, is niet vastgelegd. In het onderzoek kan daarom niet

worden vastgesteld of de bepaling van het weerstandsvermogen juist is.

Aangezien slechts de belangrijkste financiële risico’s zijn vastgelegd in RIS, is het

weerstandsvermogen in ieder geval niet te hoog, maar eerder te laag vastgesteld.

Conclusie 4.

Op welke momenten en op welke wijze is de raad betrokken bij de grondexploitaties?

Op de voorgeschreven momenten wordt de raad gerapporteerd over grondexploitaties. Op een

aantal punten (zoals ten aanzien van de voorgeschreven inhoud conform artikel 70 BBV en ten

aanzien van herzieningen) voldoet de huidige wijze van informatievoorziening niet. In veel gevallen

wordt de raad betrokken bij de initiële opzet van een grondexploitatie en de reguliere voortgang. Bij

belangrijke wijzingen in het project wordt de raad niet of niet altijd betrokken. Conform het eigen

gemeentelijk beleid zou de raad wel betrokken moeten worden op dit soort momenten. Echter, de

inhoud van dit beleid is, onvoldoende bekend binnen de eigen organisatie. Het gevolg hiervan is dat

de projectinhoud wijzigt zonder dat de gemeenteraad hier expliciet goedkeuring voor geeft.

Conclusie 5.

Is de informatie die de raad en college krijgen kwalitatief en kwantitatief voldoende (volledig, tijdig en

juist) om invulling te geven aan zijn kader stellende en controlerende taak?

Op basis van de onderzochte stukken wordt door de RKC vastgesteld dat zowel de raad als het

college van juiste informatie wordt voorzien. De onderzoekers hebben geconstateerd dat

informatie die buiten de reguliere rapportage routine valt, niet altijd tijdig wordt verstrekt. Dit

14.

13

geldt met nameten aanzien van de toepassing van de beleidsregel met betrekking tot de actieve

informatieplicht aangaande de raad (zie ook § 2.1). Dat is voornamelijk te wijten aan een ander

referentiekader en de onbekendheid met het reeds vastgestelde beleid. Verder wordt geconstateerd

dat er niet volledig wordt gerapporteerd. Dat heeft in de eerste plaats te maken met de mate van

samenvoegen van informatie waardoor er een te beperkt beeld ontstaat van de onderliggende risico’s.

In de tweede plaats vindt er in de lijnorganisatie een schifting plaats van risico’s die mogelijk van

belang zijn voor zowel de oordeelsvorming als de besluitvorming. Als laatste zijn de spelregels

waarover gerapporteerd moet worden niet duidelijk, hierdoor kan de indruk ontstaan dat alle

informatie die relevant is ter beschikking is gesteld aan raad en college, terwijl dat niet strookt

met de vereisten conform het gemeentelijk beleid.

Uiteindelijke conclusie is dat de raad onvoldoende informatie aangaande risico’s krijgt.

Belangrijk is te vermelden dat de geïnterviewde raadsleden dat beperkt of niet ervaren.

1.6 Aanbevelingen

In deze paragraaf zijn de aanbevelingen opgenomen die naar mening van de onderzoekers van het

onderzoek bijdragen aan een beter risicomanagement. De aanbevelingen zijn gegroepeerd per

conclusie. Aangezien conclusie 1 de beantwoording van de centrale vraagstelling betreft, zijn hiervoor

geen aparte aanbevelingen geformuleerd. De invulling van de aanbevelingen die betrekking hebben

op de hoofdvragen (conclusie 2 t/m 5) bieden gezamenlijk tevens een adequaat antwoord op de

conclusie 1.

Conclusie 2: Het risicomanagement binnen de grondexploitaties wordt als onvoldoende

adequaat beoordeeld.

Aanbeveling 1:

Maak de volledige risicomanagementcyclus af, zoals opgenomen in de Nota Weerstandsvermogen en

Risicomanagement. Zet daarbij bewust extra in op het formuleren, uitvoeren en evalueren van

beheersmaatregelen, omdat deze onderdelen van de cyclus binnen Deventer op dit moment

onvoldoende aandacht krijgen.

Aanbeveling 2:

Formuleer de beheersmaatregelen SMART (Specifiek, Meetbaar, Acceptabel, Realistisch en

Tijdgebonden). Wijs per beheersmaatregel een verantwoordelijke voor de uitvoering aan. Leg ook de

benodigde kosten en capaciteit vast voor de uitvoering van deze maatregelen.

Aanbeveling 3:

De vier mogelijke strategieën om met risico’s om te gaan, zijn het vermijden, het overdragen, het

accepteren en het reduceren van risico’s. Leg de gekozen risicostrategie per risico binnen het

risicomanagementproces in de rapportages vast en licht de keuze toe. Leg daarbij ook vast, door welk

orgaan of persoon deze keuze is gemaakt.

Aanbeveling 4:

Risico’s met een afgesproken risicoscore moeten altijd worden toegelicht. Ook de ontwikkeling van

bestaande risico’s met deze score en de voortgang van beheersmaatregelen moeten altijd worden

toegelicht.

Aanbeveling 5:

Neem in de risicorapportages een categorie ‘totaal overige risico’s’ op. Hierdoor wordt inzicht

gekregen in de financiële omvang van alle risico’s. Hierin dienen ook de risico’s te worden opgenomen

die verder niet in der risicorapportage worden toegelicht .

15.

14

Conclusie 3: Degrootte van het actuele risico kan niet worden vastgesteld

Aanbeveling 6:

Gebruik één standaard risicobeheersingssysteem of bouw RIS hiertoe uit. Zorg ervoor dat alle risico’s

hierin worden vastgelegd en dat alle rapportages vanuit dit systeem plaatsvinden. Zorg er ook voor

dat het weerstandsvermogen hier vanuit wordt bepaald. Zie er op toe dat dit systeem eenduidig en

consequent wordt gehanteerd.

Aanbeveling 7:

Zorg ervoor dat iedere gebruikersgroep (gemeenteraadslid, collegelid en ambtenaar) ervan op de

hoogte is, dat deze RIS kan raadplegen. Maak bij de toegang tot RIS alleen onderscheidt in

tolerantiegrenzen. Presenteer de risico’s die kleiner zijn dan de tolerantiegrens als ‘totaal overige

risico’s’.

Aanbeveling 8:

Leg de motivering die aan de filtering van de risico’s binnen de organisatie plaatsvindt expliciet vast,

zodat deze controleerbaar is. Leg daarbij ook vast wie tot deze filtering besloten heeft.

Aanbeveling 9:

Rapporteer conform aanbeveling 4 in de paragraaf weerstandsvermogen van de

programmabegroting, voorjaarsnota en jaarrekening in de tabel “Risico’s met financieel gevolg

waarvoor weerstandsvermogen wordt aangehouden” per individueel risico per project in plaats van

deze risico’s samen te voegen. Hierdoor wordt de opbouw van het totale actuele risico transparant

weergegeven en wordt deze voor de gemeenteraad controleerbaar.

Conclusie 4: Op de voorgeschreven momenten wordt gerapporteerd aan de raad over

grondexploitaties. Bij belangrijke wijzingen in het project wordt de raad niet of niet altijd

betrokken.

Aanbeveling 10:

Formuleer voor risico’s heldere tolerantiegrenzen voor projectmanagement, managementniveau en

bestuur. Niet alleen voor het financiële aspect, maar ook voor de looptijd, kwaliteit en het programma

van het project. Een voorbeeld van een dergelijke tolerantiegrens is dat wanneer bij een risico een

vertraging wordt geconstateerd van meer dan 3 maanden dit via de reguliere routine wordt

gerapporteerd aan de raad en bij een vertraging van een jaar of meer de raad actief wordt

geïnformeerd.

Aanbeveling 11:

Formuleer heldere beleidsregels voor wanneer niet kan worden volstaan met een actualisatie van de

grondexploitatie, maar de grondexploitatie middels een herziening ter goedkeuring aan de raad moet

worden voorgelegd. Formuleer daarbij in ieder geval regels voor substantiële projectwijzigingen op de

aspecten (financiën, tijd, kwaliteit, risico’s en scope). Voorbeelden hiervan zijn een wijziging van het

financieel resultaat met meer dan € 1 miljoen, een wijziging van de looptijd van 1 jaar of meer en een

programmawijziging van 10 woningen of meer. Met de vaststelling van deze specifieke normen wordt

de wettelijke richtlijn die volgt uit de Notitie Grondexploitatie bijgesteld van de Commissie BBV (2012)

geïmplementeerd. Daarnaast wordt hiermee de onduidelijkheid wanneer de raad wel en wanneer de

raad zowel voor de organisatie als het bestuur opgelost.

Conclusie 5: De informatievoorziening aan raad en college is juist, buiten de reguliere

rapportage routine niet altijd tijdig en niet volledig.

Aanbeveling 12:

Zorg voor actuele beleidsnota’s. Stem deze binnen de organisatie en met de betrokken teams op

elkaar af. Zorg voor inbedding van deze nota’s en de daarbij behorende beleidslijnen in de

organisatie. Communiceer regelmatig over de afgesproken uit te voeren beleidslijnen, zodat ook

nieuwe betrokkenen deze direct toepassen.

16.

15

Aanbeveling 13:

Werk aaneen verdere professionalisering van een eenduidige rapportage over risico’s. Voer deze

eenduidigheid in alle verschillende rapportages door. Maak uitsluitend onderscheidt door heldere

tolerantiegrenzen te formuleren. Een voorbeeld van een dergelijke tolerantiegrens is de grens van

risico’s met score 8 of hoger. Op grond van de Nota Risicomanagement en Weerstandsvermogen

geldt hiervoor een informatieplicht aan de raad. Geef standaard in de rapportages de verschillen

tussen verschillende rapportage momenten aan op het gebied van risico’s en de getroffen

beheersmaatregelen. Hierdoor worden de ontwikkelingen in de tijd helder en kunnen deze ook worden

geëvalueerd.

Aanbeveling 14:

Laat het risicomanagement verder deel uitmaken van het projectmatig werken. Organiseer robuust

toezicht, voortgangsbewaking en controle op het risicomanagement en beheer. Geef daarbij

voldoende aandacht aan de evaluatie van de gehanteerde beheersmaatregelen. Overweeg of

hiervoor binnen de organisatie een aparte risicomedewerker moet worden aangesteld

Aanbeveling 15:

Rapporteer aan de raad op een eenvoudige en heldere wijze. Gedacht zou kunnen worden aan een

puntenwolk/spreidingsdiagram waardoor visueel inzicht kan worden gekregen over het totaal aan

risico’s. Het voordeel van een dergelijk diagram is dat direct duidelijk wordt, waar de meeste risico’s

zich bevinden. Zie figuur 1.2.

Figuur 1.2: Voorbeeld puntenwolk/spreidingsdiagram

19

2. Risicomanagement binnende grondexploitatie

In dit hoofdstuk wordt ingegaan op het risicomanagement binnen de grondexploitaties. In § 2.1 wordt

het risicomanagement beleid beschreven aan de hand van bestaande wet- en regelgeving, het

vastgestelde gemeentelijk beleid en deskundigen normen. Vervolgens wordt in § 2.2 de uitvoering

van het risicomanagementbeleid in de praktijk van Deventer weergegeven. Daarnaast wordt

beschreven op welke momenten en in welke managementrapportages binnen de organisatie

gerapporteerd wordt over de risico’s in de grondexploitaties. Vervolgens wordt uitvoerig ingegaan op

de uitvoering van risicomanagementbeleid binnen de organisatie. Hierbij wordt een onderscheid

gemaakt in enerzijds organisatie en proces rondom risicomanagement en anderzijds de inhoudelijke

kwaliteit van risicomanagementbeleid. Dit wordt beschreven op basis van een beschrijving van het

proces en de organisatie. Ook wordt de inhoudelijke kwaliteit van de rapportages op gebied van

risicomanagement beoordeeld. In § 2.3 wordt het grondexploitatiebeleid beschreven, waarna in § 2.4

de uitvoering in de praktijk wordt beoordeeld. In § 2.5 wordt ingegaan op actuele risico’s binnen de

gemeente Deventer.

Tenslotte wordt in de laatste paragraaf de rol en taak van zowel het college als de gemeenteraad

belicht. Deze paragraaf wordt afgesloten met de beoordeling van de informatievoorziening op de

aspecten volledigheid, tijdigheid en juistheid.

In dit hoofdstuk worden de volgende hoofdvraag en deelvragen beantwoord:

4. Worden exploitatieopzetten regelmatig en op tijd geactualiseerd?

3. Welke maatregelen treft de gemeente om de risico’s van het grondbeleid te beheersen?

2. Worden goede risicoanalyses uitgevoerd en handelt men daarnaar?

1. Op welke manier is het risicomanagement geborgd binnen organisatie en bestuur?

Is het risicomanagement van de grondexploitaties adequaat?

Deelvragen:

Hoofdvraag:

2.1 Risicomanagementbeleid

Risicomanagement wordt in Deventer gedefinieerd als het identificeren en kwantificeren van risico’s

en het bepalen van activiteiten die de kans op optreden en/of de gevolgen van risico’s beheersbaar

houdt/maakt.1

In deze paragraaf wordt ingegaan op de wijze waarop het risicomanagementbeleid van

Deventer is vormgegeven. Hiertoe wordt allereerst het wettelijk kader toegelicht. Vervolgens komt de

uitwerking van de wet in het gemeentebeleid aan de orde. In Deventer is het beleid aangaande

risicomanagement vastgelegd in de beleidsnota risicomanagement en weerstandsvermogen (2007)

(hierna: BRW). Vandaar dat hierop een uitgebreide toelichting wordt gegeven. Daarnaast is binnen

Deventer het Risico Informatie Systeem (hierna: RIS) van belang, omdat daarin de actuele risico’s van

de grondexploitaties worden vastgelegd.

Wettelijk kader

De Gemeentewet schrijft voor dat gemeenten een begroting en een jaarrekening moeten maken. De

eisen waaraan de begroting en de jaarrekening moeten voldoen zijn vanaf begrotingsjaar 2004

geregeld in het Besluit begroting en verantwoording provincies en gemeenten (BBV). Daarnaast is in

de BBV vastgelegd op welke wijze binnen gemeenten risicomanagement wordt toegepast en op welke

wijze over risicomanagement wordt gerapporteerd. In bijlage 10 zijn de belangrijkste artikelen

opgenomen.

Aangaande risico’s is in de BBV vastgelegd dat:

- in de paragraaf grondbeleid gerapporteerd moet worden over grondexploitaties en over de

risico’s van grondzaken;

- in de paragraaf weerstandsvermogen een inventarisatie is opgenomen van alle risico’s.

1

Definitie: Deloitte, Handboek Risicomanagement meer dan de som der delen

21.

20

In de inventarisatievan alle risico’s zijn tenminste alle risico’s opgenomen, die van materiële betekenis

zijn. Materiele betekenis wil zeggen dat deze risico’s als deze zich voordoen een substantieel

financieel effect hebben op de gemeentelijke financiële huishouding. In Deventer is in de

gemeentelijke Richtlijnen Jaarrekening vastgelegd hoe groot de financiële impact van een risico moet

zijn om van materiele betekenis te zijn. Voor de Jaarrekening 2012 is dit bijvoorbeeld gedefinieerd op

€ 295.000 en groter. Omdat voor jaarrekeningen 2006 t/m 2011 een vergelijkbare definitie geldt, gaan

we er in dit onderzoek vanuit dat risico’s met een financieel impact groter dan circa € 300.000 van

materiële betekenis zijn. Dit betekent dat tenminste alle risico’s met een financiële impact groter dan €

300.000 gerapporteerd moeten worden in de paragraaf weerstandsvermogen. De BBV schrijft voor

dat dit in jaarrekening en jaarbegroting moet zijn opgenomen.

Risico’s met een financieel impact groter dan circa € 300.000 zijn van materiële betekenis.

Ter versterking van de transparantie, controle en deugdelijkheid van de jaarrekening en jaarbegroting

is het BBV op 25 juni 2013 aangescherpt. De aanscherping heeft onder meer tot gevolg dat de

paragraaf weerstandsvermogen vanaf begrotingjaar 2014 paragraaf weerstandsvermogen en

risicobeheersing wordt genoemd. Uit de handelingen van de Tweede Kamer valt op te maken dat de

wetgever hiermee tot uitdrukking wil brengen dat meer aandacht moet worden besteed aan

risicomanagement.

Gemeentelijk beleid

Medio 2007 is door Concerncontrol een project begonnen, waarbij werd gestart met het uitrollen van

risicomanagement binnen de gemeente Deventer. Uitvloeisel van dit project is onder andere het

vertalen van het wettelijk beleid in de BRW, waarin de belangrijkste beleidslijnen voor de gemeente

ten aanzien van risicomanagement zijn opgenomen.

Sinds 2009 hebben enkele incidenten in dat jaar geleid tot een groter risicobewustzijn. Daarom is

sinds 2010 door het ambtelijk apparaat steeds meer ingezet op risicobeheersing.

Binnen het risicomanagement in Deventer is de inzet van het RIS in 2011 belangrijk. Dit systeem kan

de gemeente op een gestructureerde wijze inzicht bieden in de majeure project- en generieke risico’s.

Beleidsnota risicomanagement en weerstandsvermogen 2007 (BRW)

Op 26 oktober 2007 is de BRW door de gemeenteraad vastgesteld. In deze BRW zijn de

belangrijkste beleidslijnen opgenomen ten aanzien van de uitvoering van risicomanagement. Deze

BRW is nog steeds het formele document waarin de werkwijze rondom risico’s is vastgelegd. In de

gemeentelijke financiële verordening is ter borging van het risicomanagementbeleid opgenomen dat

deze nota periodiek moet worden herzien. Op dit moment is de BRW binnen de gemeente nog steeds

actueel. Binnenkort wordt deze BRW geactualiseerd. Hoewel niet vastgelegd is wat onder periodiek

wordt verstaan, moet worden vastgesteld dat actualisatie 6 jaar na vaststelling van de BRW te laat is,

mede omdat deze BRW in een geheel andere context is opgesteld. In 2007 bevond de Nederlandse

economie zich op een hoogtepunt. Vrijwel niemand zag toen de val van Lehman Brothers (september

2008) en de mondiale en Europese recessie aankomen.

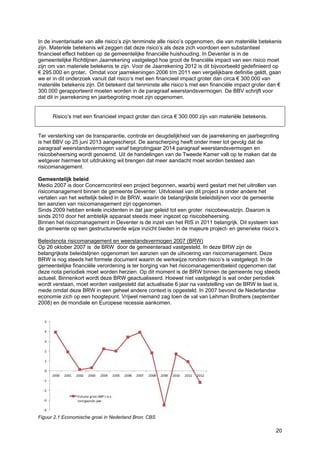

Figuur 2.1 Economische groei in Nederland Bron: CBS

22.

21

Risicomanagement wordt binnenDeventer op grond van de BRW gedefinieerd als ”….een set van

activiteiten en processen die samen betrouwbare en tijdige informatie verschaffen, die de organisatie

in staat stelt om noodzakelijke beslissingen te nemen om nadelige effecten bij het optreden van

risico’s te voorkomen of te minimaliseren.”

In de BRW wordt het risicomanagementproces op basis van de indeling van het Nederlands

Adviesbureau voor Risicomanagement ingedeeld in de volgende 6 stappen, zie figuur 2.2.

Figuur 2.2: Het risicomanagementproces (Bron: beleidsnota risicomanagement en weerstandsvermogen, 2007)

Deze 6 stappen worden in Deventer vervolgens in de volgende drie fasen samengevat;

Fase 1. Identificeren en classificeren (stap 1 en 2)

Fase 2. Kwantificeren (stap 3)

Fase 3. Sturen en beheersen (stap 4 tot en met 6)

Fase 1 Identificeren en classificeren

In fase 1 vindt de risicoanalyse plaats en worden risico’s in diverse categorieën onderscheiden.

Daarbij wordt een onderscheid gemaakt tussen interne en externe risico’s.

Interne risico’s liggen binnen de invloedsfeer van de gemeente en kunnen door middel van het nemen

van adequate beheersmaatregelen worden beheerst. Binnen de interne risico’s worden de volgende

categorieën onderscheiden:

• Financieel risico

• Materieel risico

• Organisatorisch risico

• Politiek/bestuurlijk risico

• Juridisch risico

• Human resource risico

• Imago risico

Externe risico’s worden gekenmerkt door het feit dat de oorzaak van deze risico’s zich buiten de

beïnvloedingsfeer van de gemeente bevindt. Ook voor deze risico’s kunnen beheersmaatregelen

worden genomen om risico’s te kunnen reduceren. Binnen externe risico’s worden de volgende

categorieën risico’s onderscheiden

• Economisch-/marktrisico

• Politiek/maatschappelijk risico

• Natuurrisico

23.

22

Fase 2 Kwantificeren

Opbasis van de BRW worden risico’s gekwantificeerd naar verwachte financiële omvang en worden

ze ingedeeld in onderstaande risicoklassen. Zoals uit onderstaande tabel blijkt geeft de score 1 een

lage financiële impact weer en de score 5 een hoge impact.

Verwachte omvang (impact) Score op omvang

Geen financiële gevolgen 0

€ 1 < € 250.000 1

€ 250.000 < € 500.000 2

€ 500.000 < € 1.000.000 3

€ 1.000.000 < € 2.500.000 4

> € 2.500.000 5

Tabel 2.3: Risicoklassen op omvang Bron: Beleidsnota risicomanagement en weerstandsvermogen (2007)

Vervolgens wordt een inschatting gemaakt van de waarschijnlijkheid dat het risico

daadwerkelijk zal optreden. Voor de beoordeling van de kans (verwachting) dat een risico zich

voordoet worden in Deventer onderstaande klassen gehanteerd. Hierbij geeft de score 1 een lage

kans weer en score 5 een zeer grote kans op het optreden van het risico.

Waarschijnlijkheid Score op waarschijnlijkheid

Niet (0%) 0

Zeer klein (10%) 1

Klein (25%) 2

Niet klein/niet groot (50%) 3

Groot (70%) 4

Zeer groot 5

Tabel 2.4: Risicoklassen op kans (waarschijnlijkheid) Bron: Beleidsnota risicomanagement en

weerstandsvermogen

De scores op de verwachte omvang en waarschijnlijkheid worden met elkaar vermenigvuldigd (kans x

effect). Hiermee krijgt een risico binnen de gemeente een risicoscore. De gemeente Deventer hanteert

op basis van de risicoscores een risicokaart. Hoe hoger de score op deze kaart, hoe groter het gevolg

en hoe hoger de prioriteit om dit risico te beheersen.

Figuur 2.5: Risico(score)kaart Bron: Beleidsnota risicomanagement en weerstandsvermogen (2007)

Fase 3 Sturen en Beheersen

Fase 3 is gericht op het sturen en beheersen van risico’s. Er zijn vier vormen

24.

23

van omgang metrisico’s:

1. Risico’s vermijden – doelen aanpassen, activiteiten staken, desinvesteren, etc.

2. Risico’s beheersen – middels procedures, voorzorg- en bijsturingsmaatregelen, etc.

3. Risico’s overdragen – verzekeren, diversificatie (spreiden), delen (Joint ventures), etc.

4. Risico’s accepteren – accepteren van de gevolgen.

Met deze vier vormen wordt sturing gegeven aan de organisatie hoe om te gaan met de risico’s.

Maatregelen voor reductie van het gevolg van risico’s liggen volgens de BRW op het operationele

vlak. Het gaat hierbij niet alleen om het kiezen van de juiste maatregel en het toepassen daarvan,

maar ook om het bewaken en controleren dat de gekozen maatregel effect sorteert (monitoren). De

aandacht gaat daarbij uit naar de risico’s die het hoogst scoren in bovenvermelde matrix.

Informatieplicht aan de gemeenteraad

Op 26 oktober 2007 is door raadsbesluit vastgesteld dat de gemeenteraad tenminste 3 keer per jaar

(bij de programmabegroting, jaarrekening en voorjaarnota in de paragraaf weerstandsvermogen)

wordt geïnformeerd over de ontwikkeling van risico’s in de grondexploitaties. Niet alle risico’s worden

in deze paragraaf opgenomen, het betreft hier alleen risico’s met een score van 8 of hoger. Volgens

de BRW betekent dit “dat de raad geïnformeerd wordt over risico’s met een potentiële impact van

circa € 250.000 of meer.” Het is niet duidelijk wat de BRW met potentiele impact bedoeld. Zoals uit de

afbeelding van de risicoscorekaart blijkt, als hiermee de verwachte omvang (impact) wordt bedoeld,

zijn er risico’s met een lagere score dan 8 die in omvang groter zijn dan € 250.000. De BRW lijkt op

het eerste gezicht te bedoelen dat de uitkomst van de berekening verwachte omvang x kans = €

250.000 of meer groot is. Als we deze berekening echter toepassen op de regels van actieve

informatieplicht klopt dit niet, hetgeen het verwarrend maakt.

Figuur 2.6: Risico(score)kaart. Risico’s met een score lager dan 8, waarvan de verwachte omvang (impact) hoger

is dan € 250.000 Bron: Beleidsnota risicomanagement en weerstandsvermogen (2007)

Indien zich buiten de genoemde P&C cyclus rapportages om substantiële ontwikkelingen voordoen

dan geldt op basis van de BRW een actieve informatieplicht aan de gemeenteraad. Hiervoor wordt, op

basis van de risicokaart, de volgende richtlijn gehanteerd;

Actief melden aan de raad indien:

- Nieuw risico met risicoscore 12 of hoger (potentiële impact > € 350.000)

- Bestaande risico stijgt naar 12 of hoger (stijging potentiële impact naar € 350.000 of meer)

- Indien binnen een bepaalde periode meerdere kleinere risico’s cumuleren tot een financiële impact

> € 1.000.000, moet de raad hiervan actief in kennis worden gesteld.

25.

24

Figuur 2.7 Risico(score)kaart.Risico’s met een score lager dan 12, waarvan de uitkomst van de berekening kans

x verwachte omvang hoger is dan € 350.000 Bron: Beleidsnota risicomanagement en weerstandsvermogen

(2007)

Als we de berekening verwachte omvang x kans toepassen op de gemarkeerde score 8 risicokaart, is

de berekening €2,5 miljoen x 25% = € 750.000. Deze score ligt hoger dan € 350.000 maar de

risicoscore ligt lager dan 12.

Zowel in het geval er sprake is van een actieve als reguliere informatieplicht aan de raad, dient er per

risico aan de raad over de volgende elementen te worden gerapporteerd.

- Welk programma en welk product

- Tekstuele toelichting op het risico

- De bruto- en netto verwachte omvang van het risico

- De verwachte kans op optreden van het risico

- De risicoscore

- Zijn de gevolgen incidenteel of structureel

- Welke beheersmaatregelen worden/zijn getroffen

Risico’s met score lager dan 8 hoeven niet aan de raad te worden gerapporteerd.

Volgens de BRW verzorgt de ambtelijke organisatie het risicomanagement van al deze kleinere

risico’s. Deze risico’s worden door de ambtelijke organisatie gevolgd en beheerst. Deze kleinere

risico’s moeten worden gerapporteerd in de managementrapportages. In de praktijk van Deventer

betreffen dit de Voortgangsrapportages (hierna: VGR) en de Projectenrapportages (hierna: PR). In de

BRW is niet vastgelegd aan wie deze managementrapportages worden gerapporteerd.

Risicomanagement informatiesysteem (RIS)

In 2011 is binnen de gemeente Deventer het risicomanagement informatiesysteem (RIS)

geïntroduceerd. Deze database biedt de mogelijkheid om vanuit de verschillende programma’s risico’s

te registreren, te monitoren en te rapporteren. Per geïdentificeerd risico wordt de kans op een

gebeurtenis ingevuld, met daaraan gekoppeld een eventueel financieel gevolg. Vervolgens kan

worden aangevinkt of over een risico moet worden gerapporteerd in een P&C-rapportage en of voor

het financiële deel van het risico weerstandsvermogen moet worden aangehouden.

26.

25

2.2 De uitvoeringvan het risicomanagementbeleid

In deze paragraaf wordt de uitvoering van het risicomanagementbeleid in de Deventerse praktijk

weergegeven. In de volgende subparagraaf wordt eerst een beschrijving gegeven van de organisatie

en het daarbij gevolgde proces bij de uitvoering van risicomanagement. Door het toetsen van de

organisatorische en procesmatige kant van risicomanagementbeleid wordt inzicht gekregen in welke

actoren betrokken zijn bij risicomanagement. Daarnaast wordt duidelijk op welke wijze de afzonderlijke

actoren betrokken zijn bij de uitvoering van risicomanagementbeleid.

In daarop volgende paragraaf wordt de inhoudelijke kwaliteit van risicomanagement beoordeeld aan

de hand van de rapportages die door de gemeentelijke organisatie op dit punt worden gemaakt.

2.2.1 Organisatie en Proces

In dit deel van het onderzoek belichten we de organisatorische en procesmatige kant van

risicomanagementbeleid binnen Deventer. Ten eerste worden enkele algemene bevindingen over de

organisatie van risicomanagement binnen de organisatie ten aanzien van de verankering en de

administratieve organisatie geformuleerd.

Een groot aantal personen binnen de organisatie zijn betrokken bij risicomanagement en de producten

waarin risico’s worden benoemd. Hun betrokkenheid wordt kort beschreven. Vervolgens worden de

verschillende personen die betrokken zijn bij de uitvoering van risicomanagementbeleid besproken en

wordt hun rol toegelicht.

Algemeen

Met behulp van interviews en onderzochte documenten is getoetst of het risicomanagement is

verankerd binnen de gemeentelijke organisatie. Op basis van de interviews en onderzochte

documenten is vastgesteld dat binnen het gemeentelijke apparaat en bij het bestuur sprake is van een

groot risicobewustzijn. Bovendien werkt de organisatie er actief aan om het risicobewustzijn binnen de

organisatie verder te versterken. Zo is bijvoorbeeld het afgelopen jaar voor het eerst een risicosessie

door de programmamanager met alle betrokken projectmanagers georganiseerd, gericht op het

bespreken van de risico’s die generiek in de verschillende projecten voorkomen. De intentie van alle

betrokkenen is om dergelijke sessies met regelmaat te herhalen. Deze sessies versterken niet alleen

het bewustzijn, maar zorgen er ook voor dat projectmanagers dezelfde “risico taal” leren spreken en

dragen bij aan vergroting van kwaliteit van en het draagvlak voor risicomanagement.

Deze “zachte” niet meetbare elementen van risicomanagement zijn belangrijke voorwaarden voor een

succesvolle uitvoering van risicomanagement. Op de zachte onderdelen van risicomanagement scoort

Deventer goed. Dit blijkt uit het hoge risicobewustzijn binnen de projecten.

In Deventer worden risico’s regelmatig besproken en staan deze hoog op zowel de ambtelijke- als de

politieke agenda. Uit de interviews is de indruk ontstaan dat veel overleggen ten aanzien van risico’s

in de praktijk informeel plaatsvinden. Hierbij gaat het niet alleen om overleggen en telefoongesprekken

met de verantwoordelijk wethouder, maar ook op overleggen tussen ambtenaren (zoals bijv.

projectmanager met programmamanager, projectmanager met projectteamleden) onderling. Er wordt

van deze overleggen en gesprekken relatief weinig vastgelegd.

Omdat het risicomanagement zo hoog op de agenda staat, hebben zowel het bestuur als het

gemeentelijke apparaat de indruk dat men controle heeft op de risico’s.

Bij het opvragen van de documenten is opgevallen dat de dossiervorming in zijn algemeenheid

onvoldoende op orde is. De kwaliteit van de dossiervorming verschilt echter per project. De

opgevraagde dossierstukken konden niet altijd worden geleverd of werden pas geleverd nadat er

meerdere malen om gevraagd was. Ook werd één keer abusievelijk het verkeerde document

geleverd. Bij college- en raadsstukken, maar soms ook bij andere documenten, ontbreken regelmatig

de bijbehorende bijlagen.

Een gedeeltelijk verklaring voor de niet directe levering van de documenten zou kunnen zijn dat

documenten in de zomervakantieperiode zijn opgevraagd.

Producten waarin risico’s voorkomen

Binnen de gemeentelijke organisatie worden risico’s gerapporteerd in 7 producten; namelijk:

27.

26

1. De risicosessie

2.De Voortgangsrapportage (VGR),

3. De Project(fase)opdracht en bijbehorend Plan van aanpak,

4. De Projectenrapportage (PR),

5. De Jaarrekening, de Programmabegroting en de Voorjaarsnota,

6. De zomer- en najaarsmarap2

.

7. De grondexploitatie

8. RIS

Deze producten worden onder het kopje ‘ inhoud’ nader toegelicht.

Bij de totstandkoming van deze producten zijn een groot aantal actoren betrokken. In tabel 2.8 is

schematisch weergegeven welke actoren bij deze producten betrokken zijn. Uit dit overzicht blijkt dat

de ambtelijke organisatie betrokken is bij de totstandkoming van alle producten en het bestuur bij

slechts vier producten.

Product

Projectteam

Projectcontroller

en/of

Planeconoom

Projectmanager

OverigTeamAB

Ambtelijke

opdrachtnemer

(teammanager)

Programma-

manager

Ambtelijke

opdrachtgever

Concerncontroller

Portefeuillehouder

College

Gemeenteraad

1. Risicosessie x x x

2. Voortgangsrapportage x x x x x x x

3. Projectenrapportage x x x x x x x x x x x

4. Jaarrekening, Programmabegroting, Voorjaarnota x x x x x x x x x x x

5. Grondexploitatie x x x x x x x x x x x

6. Project(fase)opdracht en Plan van Aanpak x x x x x x

7. RIS x x x x x x x x x x x

Ambtelijke organisatie Bestuur

Tabel 2.8 Overzicht van de producten waarin risico’s staan vermeld en de daarbij betrokken actoren

Beschrijving rol en taak actoren

Hieronder volgt een korte beschrijving van de rol en taak van de verschillende actoren.

Het projectteam (o.a. planeconoom en projectcontroller)

Het projectteam ondersteunt de projectmanager. In het projectteam is als teamlid een planeconoom

betrokken. De planeconoom is verantwoordelijk voor de juistheid van de financiële gegevens. Bij

enkele majeure projecten, waaronder A1, maakt ook een projectcontroller van Team AB deel uit van

het projectteam, die toezicht houdt op de (financiële) kwaliteit van de producten. Bij de meeste

projecten ontbreekt een projectcontroller. In dat geval vervult de planeconoom de rol van

projectcontroller. In veel gevallen heeft de planeconoom dus een ‘dubbele pet’. Dit is in strijd met de

financiële verordening. Op grond hiervan moet de organisatie dusdanig ingericht zijn dat uitvoering en

toezicht gescheiden zijn. Uit de interviews blijkt dat de planeconoom geen moeite heeft met het

scheiden van deze dubbele rol.

De planeconoom vervult samen met de projectmanager een grote rol bij de actualisatie of herziening

van de grondexploitatie. Uit de interviews blijkt dat op basis van het advies van de planeconoom door

de ambtelijk opdrachtgever wordt bepaald of een actualisatie of herziening van de grondexploitatie

plaatsvindt.

De projectmanager

Binnen Deventer is de projectmanager integraal verantwoordelijk voor de voortgang van zijn of haar

project, zo ook op het gebied van risicomanagement. Van de projectmanager wordt verwacht dat deze

met zijn projectteam regelmatig het risicomanagementproces doorloopt, zoals beschreven in de BRW.

2

Deze twee documenten hebben we in het rapport niet nader onderzocht en worden verder ook niet

behandeld.

28.

27

Figuur 2.9: Hetrisicomanagementproces (Bron: Beleidsnota Risicomanagement en Weerstandsvermogen, 2007)

De projectmanager voert samen met zijn projectteamleden tijdens een bijeenkomst de risicoanalyse in

de vorm van een sessie uit. Van het projectteam is daarbij in ieder geval de gemeentelijke

planeconoom betrokken. De andere projectteamleden die bij de uitvoering van de risicoanalyse

betrokken zijn worden door de projectmanager geselecteerd naar gelang het project, de projectfase

en de risico’s.

De projectmanager maakt drie keer per jaar een VGR. In deze rapportage neemt hij de uitkomsten

van de risicosessie met het projectteam op. Uit de interviews en de daarop volgende VGR blijkt dat

niet altijd voorafgaand aan de VGR een nieuwe risicosessie met een projectteam wordt gehouden. De

VGR wordt besproken met de programmamanager, de ambtelijk opdrachtgever en –opdrachtnemer.

Bij de jaarrekening is als niet openbare bijlage de PR gevoegd. De projectmanager levert hiervoor één

keer per jaar een rapportage van het project ten behoeve van de PR aan. Dit doet hij aan de

programmanager, de ambtelijk opdrachtgever en opdrachtnemer. Zodra de PR aangeleverd is, is

deze uit het zicht van de projectmanager.

De projectmanager maakt zelf een afweging welke risico’s uit de VGR relevant voor de gemeenteraad

zijn om op te nemen in de PR.

De projectmanager is verantwoordelijk voor de vastlegging van projectrisico’s in het RIS. Uit de

interviews blijkt dat de projectmanager alleen de naar zijn oordeel majeure risico’s vastlegt in het RIS.

De projectmanager is samen met de planeconoom verantwoordelijk voor de grondexploitatie.

De projectmanager heeft in sommige gevallen zonder tussenkomst van programmamanager,

ambtelijk opdrachtgever en -opdrachtnemer overleg met de wethouder en/of directie. Dit kan op hun

verzoek zijn, maar ook op initiatief van de projectmanager. Zo geeft een projectmanager bijvoorbeeld

tijdens een interview aan dat hij soms de wethouder rechtstreeks belt om hem te informeren of zijn

standpunt te raadplegen.

De projectmanagers zeggen niet bekend te zijn met de beleidsregels uit de BRW.

Programmamanager

De programmamanager heeft een adviserende rol naar de ambtelijke opdrachtgever en de

verantwoordelijke wethouder. De programmamanager heeft een toezicht houdende rol op de kwaliteit

van de grondexploitaties. Verder houdt hij toezicht op de projectvoortgang en bewaakt het totale

programma van de projecten. Daarnaast is hij sinds kort verantwoordelijk voor de generieke risico’s,

die bij bijna alle grondexploitaties voorkomen, zoals bijvoorbeeld vertraging van de gronduitgifte.

Hiertoe heeft hij onlangs een eerste sessie georganiseerd met alle projectmanagers.

De programmamanager en projectmanagers hebben de generieke risico sessie als zeer waardevol

ervaren, daarom is besloten ook in de toekomst deze op regelmatige basis te laten plaatsvinden. De

generieke risico’s legt hij vast in het RIS. Daarnaast legt hij in sommige gevallen, in overleg met de

projectmanager, ook projectspecifieke risico’s in het RIS vast. De programmanager verwerkt de

aangeleverde PR van de projectmanagers in één PR. De programmamanager is niet bekend met de

29.

28

regels uit debeleidsnota risicomanagement en weerstandsvermogen omtrent de

informatievoorziening van risico’s aan de gemeenteraad.

Ambtelijk opdrachtnemer (Teammanager)

De Teamleider van de afdeling Ontwikkeling, Realisatie en Beheer, is de dagelijkse leidinggevende

van de projectmanagers en de planeconomen. De teamleider fungeert als gedelegeerd ambtelijk

opdrachtnemer voor de projecten. Deze houdt toezicht op de kwaliteit en de inhoud van de

aangeleverde stukken van de projectmanager, zoals de VGR, de PR en de grondexploitatie. Naast

reguliere overleggen met de projectmanagers is de teamleider aanwezig bij de bespreking van de

VGR met de Ambtelijk Opdrachtnemer en de Programmamanager. Uit de interviews en documenten

blijkt dat het toezicht op de inhoudelijke juistheid van het risicomanagement van de projectmanager

beperkt is. In het interview geeft ambtelijke opdrachtnemer aan erop te vertrouwen dat de

projectmanager zijn werk doet en het teammanagement ziet er op toe dat de ‘toolbox van projectmatig

werken’, waaronder risicomanagement, wordt toegepast.

De ambtelijk opdrachtnemer verzorgt in overleg met de Programmamanager de eindregie op de PR.

Ambtelijk opdrachtgever

Als ambtelijk opdrachtgever fungeert de adjunct-directeur van de bundel Besturen en Ontwikkelen of

de directeur Dienstverlening. De ambtelijk opdrachtgever verzorgd samen met de programmamanager

het reguliere overleg met de verantwoordelijk wethouder. Desgewenst wordt het overleg met de

wethouder aangevuld met de desbetreffende projectmanager en eventueel de ambtelijk

opdrachtnemer.

De VGR wordt vastgesteld door de Ambtelijk opdrachtgever in het bijzijn van de programmamanager

en ambtelijk opdrachtnemer. Alleen in de gevallen wanneer deze drie betrokkenen in de bespreking

van de VGR aanvullende vragen hebben is de projectmanager bij dit overleg aanwezig. Uit het

interview met ambtelijk opdrachtnemer en -gever blijkt dat zij samen met de programmamanager

vaststellen welke risico’s uit de VGR in RIS moeten worden vastgelegd. De voorbladen van de VGR

worden sinds begin 2013 ter informatie gestuurd naar de Directie.

De PR wordt ambtelijk vastgesteld in overleg met Ambtelijke Opdrachtnemer en de

Programmamanager en vervolgens gestuurd naar de Directie.

Adviseurs Team Advies en Beleid

Het Team Advies en Beleid houdt toezicht op de kwaliteit van het risicomanagement en de

grondexploitatie op projectniveau, portefeuilleniveau en concernniveau.

Bij de majeure projecten, zoals het project A1, ondersteunt de projectcontroller de projectmanager. Op

programmaniveau adviseert een adviseur van het Team Advies en Beleid de programmamanager.

Daarnaast adviseert een strategisch adviseur van het Team Advies en Beleid de directie inzake de

jaarstukken en de PR. De PR is onderdeel van de jaarrekeningstukken die geconsolideerd worden

door het Team Advies en Beleid. Daarnaast beoordeelt het Team Advies en Beleid de college- en

raadsvoorstellen op kwaliteit.

Het Team Advies en Beleid monitort of het RIS adequaat is ingevuld. In het geval een risico naar hun

inzicht ontbreekt, adviseren zij de lijnorganisatie, de bundel Besturen en Ontwikkelen, om deze op te

nemen. Het komt voor dat zij constateren dat risico’s die wel opgenomen zijn in de PR niet zijn

opgenomen in het RIS. In dat geval maken zij er melding van.

De conclusie van het Team Advies en Beleid is dat de kwaliteit van de rapportages op gebied van

risicomanagement wisselt. Gedeeltelijk wordt dit veroorzaakt door verschillen in kennis & kunde van

betrokken medewerkers.

De regel is dat het Team Advies en Beleid de lijnorganisatie adviseert. De lijnorganisatie beslist

uiteindelijk.

De concerncontroller

De concerncontroller is wat risicomanagement met name betrokken bij de totstandkoming van de

P&C-stukken (Jaarrekening, Jaarbegroting, Voorjaarsnota en Najaarsnota). Hij beoordeelt deze

stukken en adviseert de ambtelijke directie. Grondexploitaties vormen daarin een belangrijk

onderdeel. Deze hebben daarom zijn bijzondere aandacht. De projectcontroller(s) van het Team

Advies en Beleid zijn echter degene die specifiek de verschillende grondexploitaties moeten toetsen.

30.

29

Soms vindt opzijn advies een externe of interne audit van een project of grondexploitatie plaats. Zo

wordt thans bedrijvenpark A1 geaudit. Hij zou graag meer actief betrokken worden bij het

risicomanagement binnen de projecten. Hij heeft daarom aangegeven aanwezig te willen zijn bij de

bespreking van de VGR.

Zijn algemeen oordeel ten aanzien van risicomanagement is dat Deventer goed op weg is. De

kwaliteit van rapportering is naar zijn mening echter niet voldoende.

De verantwoordelijk wethouder

Voor het risicomanagement van grondexploitaties en ruimtelijke projecten is binnen de gemeente

Deventer, wethouder met de portefeuille Grondbeleid c.a. (hierna: de wethouder) verantwoordelijk.

Binnen Deventer geldt echter de afspraak dat projectwethouders voor lijnwethouders gaan. Om deze

reden ligt de verantwoordelijkheid voor de projecten A1 en Havenkwartier bij een andere wethouder

dan de portefeuillehouder Grondbeleid c.a. In het interview met de wethouder geeft deze aan voor het

risicomanagement van projecten volledig te vertrouwen op het ambtelijk apparaat. De wethouder heeft

regulier overleg met de ambtelijk opdrachtgever en de programmamanager. In dit overleg komen

regelmatig risico’s van projecten aan de orde. Incidenteel heeft de wethouder ook overleg met de

projectmanager van het project. In de meeste gevallen is dit op initiatief van de ambtelijke

opdrachtgever of de programmamanager. Met de ambtelijke opdrachtnemer heeft hij vrijwel nooit

overleg.

De wethouder neemt soms zelf actief maatregelen om te komen tot beheersmaatregelen. Een

voorbeeld hiervan is de onlangs gesloten “Bouwakkoord” met marktpartijen. Met verschillende

marktpartijen zijn in dit akkoord afspraken gemaakt over de reductie en realisatie van woningbouw op

verschillende locaties. De wethouder ontvangt één keer per jaar een formele rapportage van de

risico’s per project. Dit bespreekt hij met het college en de gemeenteraad. Zeer incidenteel komt het

voor, dat een in het concept PR genoemd risico op zijn verzoek niet direct wordt overgenomen in de

definitieve rapportage aan de raad. De reden hiervan is bijvoorbeeld dat dit bij een lopende

onderhandeling, het onderhandelingsresultaat met de marktpartij kan schaden. In dergelijke gevallen

meldt hij dit risico direct na afronding van de onderhandelingen. De wethouder geeft aan dat hij en het

college zo transparant mogelijk willen zijn naar de gemeenteraad en daarom streven naar een zo

volledig mogelijke informatievoorziening. De verantwoordelijk wethouder geeft aan niet op de hoogte

te zijn van de regels van informatievoorziening aan de gemeenteraad die volgen uit de BRW. Op dit

punt vertrouwt hij er volledig op dat het ambtelijk apparaat hem hierop adequaat bediend.

Het college van burgemeester en wethouders

In hoeverre het college van burgemeester en wethouders de inhoud van de PR en de Paragraaf

weerstandsvermogen van de jaarstukken beïnvloedt, is in dit onderzoek niet vastgesteld.

De gemeenteraad

Uit het interview met diverse gemeenteraadsleden blijkt dat de meerderheid niet op de hoogte is van

de regels van informatievoorziening aan de gemeenteraad die volgen uit de door de gemeenteraad in

2007 vastgestelde BRW. De informatievoorziening op gebied van risico’s wordt in het algemeen als

“voldoende” betiteld. De informatie is niet altijd tijdig, maar dit komt onder andere omdat de organisatie

soms verrast wordt. De gemeenteraadsleden hebben niet de indruk dat ze bewust verkeerd of

onvoldoende tijdig worden geïnformeerd door het college. Sommige raadsleden vinden de

informatievoorziening in de paragraaf weerstandsvermogen van de jaarstukken onvoldoende helder

en transparant, waardoor die moeilijk controleerbaar is. Dat punt zou volgens de raadsleden kunnen

worden verbeterd, door in een niet openbare bijlage een onderbouwing op te nemen voor de risico’s

die opgenomen zijn in de paragraaf weerstandsvermogen.

In het algemeen hebben de raadsleden er vertrouwen in dat het college voldoende zicht en grip heeft

op de risico’s.

31.

30

2.2.2. Inhoudelijke kwaliteit

Indit deel van het onderzoek beoordelen we de inhoudelijke kwaliteit van het risicomanagement. Dit

doen we aan de hand van de documenten, waarin risico’s gerapporteerd worden. Een groot deel van

deze documenten (zoals bijvoorbeeld de grondexploitaties en de PR) zijn door de gemeenteraad niet

openbaar vastgesteld dan wel vormen geheel of gedeeltelijk een ambtelijke onderbouwing van een

niet openbaar vastgesteld document. (Dit betreft bijvoorbeeld de VGR en de Risicosessie). Een

weergave van deze documenten, zou het financiële belang van de gemeente kunnen schaden. Om

deze reden heeft de RKC voor gekozen om aan het rapport een aantal niet openbare bijlagen toe te

voegen, waarin de Bevindingen per project zijn weergegeven en waarmee de geconstateerde feiten

onderbouwd worden.

In deze paragraaf komen we allereerst tot een inhoudelijke beoordeling van de afzonderlijke

documenten. Vervolgens komen we tot een aantal conclusies.

1. Risicosessie

Voorafgaand aan het opstellen van een VGR behoort een risicosessie met het projectteam plaats te

vinden. Doel van deze interne regel is dat de projectmanager regelmatig met het projectteam het

risicomanagementproces zoals weergegeven op onderstaande afbeelding doorloopt. Uit de

interviews met de projectmanager blijkt dat deze sessie niet altijd voorafgaand aan een VGR

plaatsvindt. De uitkomsten van een risicosessie worden in de meeste gevallen niet vastgelegd in een

apart document of verslag, maar direct meegenomen in de VGR. Alle betrokken projectmanagers zijn

verzocht om een verslag of document van deze sessie aan te leveren. Alleen van de projectmanager

A1 is een dergelijk document ontvangen (zie bijlage 1). Hierdoor vallen geen generieke conclusies te

trekken op dit punt.

Figuur 2.10: Het risicomanagementproces (Bron: beleidsnota risicomanagement en weerstandsvermogen, 2007)

Binnen Deventer wordt bij de uitvoering van het risicomanagementproces niet standaard

gebruikgemaakt van een bestaand systeem/model. Bij het project A1 is tot op heden eenmalig

vastgelegd door de projectmanager gebruikgemaakt van een matrix afkomstig uit NARIS (een

gecertificeerd risicomanagementsysteem (zie bijlage 1). Op welke wijze het risicomanagementproces

wordt uitgevoerd, bepaalt de projectmanager zelfstandig. Door de projectmanager wordt niet

vastgelegd welke risico’s in de risicosessie “niet van toepassing” worden verklaard, waardoor achteraf

niet controleerbaar is op alle mogelijke risico’s in de sessie aan de orde zijn gekomen.

Ten aanzien van de risicomanagementsessie die voor het project A1 heeft plaatsgevonden, kunnen

onderstaande feiten worden vastgesteld:

• De risico’s zijn niet onderverdeeld per categorie zoals in de BRW, waardoor het niet duidelijk

is of alle categorieën in de sessie aan de orde zijn gekomen.

• De keuze voor een risicostrategie (vermijden, overdragen, accepteren en beheersen) wordt

niet per risico vastgelegd.

• Voor niet alle risico´s is een beheersmaatregel geformuleerd.

• De beheersmaatregelen die zijn geformuleerd, kunnen lang niet allemaal als ´echte´ serieuze

beheersmaatregelen worden beoordeeld. Zo zijn in de sessie onder meer de volgende

beheersmaatregelen opgenomen: ‘Proactief, Beheersmaatregelen nemen, Flexibel blijven

32.

31