Downloaded 10 times

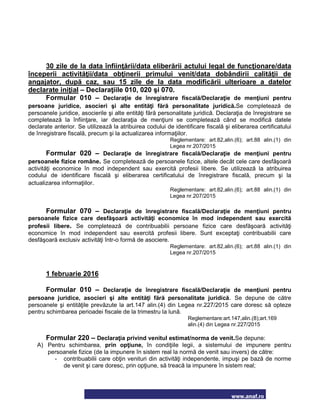

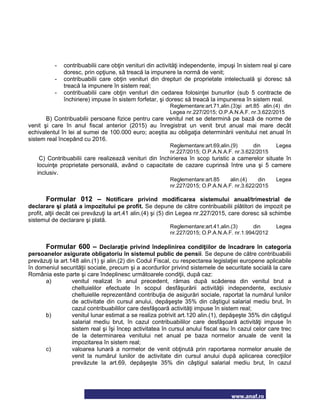

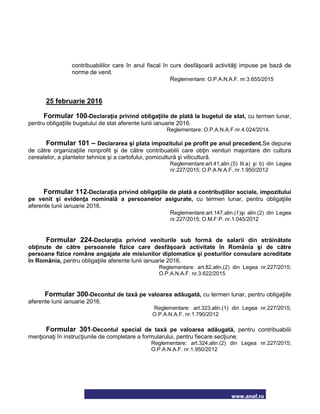

Documentul informează contribuabilii din Galați despre obligațiile declarative și de plată pentru luna februarie 2016, inclusiv termenele limită și formularele necesare. Aceste obligații includ declarații pentru înregistrarea în evidența persoanelor fără venituri și pentru persoanele fizice și juridice, precum și diverse formulare pentru impozite și contribuții. De asemenea, sunt menționate reglementările legale care susțin fiecare tip de declarație.