Kredit büroları kreditalan fiziki və hüquqi şəxslər (kiçik və orta biznes)

barədə kreditorlardan və digər müxtəlif mənbələrdən kredit məlumatlarının

toplanılmasını və emalını həyata keçirirlər. Bu məlumatlar ətraflı kredit

hesabatları şəklində istənilən fiziki və ya hüquqi şəxsin (kiçik və orta biznes)

kredit ödəmələrini (kredit tarixçəsi) hansı tərzdə ödəməsi barədə məlumat

əldə etməyə imkan verir.

Kredit hesabatların əldə edilməsi qarşılıqıqlı mübadilə prinsipi əsasındadır:

kredit bürolarını kredit məlumatları ilə təchiz edən kreditorlar kredit

hesabatlarını əldə edə bilər.

2.

Borcgötürənlər haqqında müvafiq məlumat mənbələrinə (MKR)

məhdud cıxış imkanı (yalnız banklar və MMT)

Məlumatların məhdud mənbələrdən toplanılması (yalnız banklardan)

Vaxtı keçmiş kreditlərin həcminin artması

Əhalinin əksər hissəsində maliyyə vəsaitlərinə çıxış imkanının

olmaması

3.

Kredit bürolarının fəaliyyətiaşağıdakı məqsədlərin nail olunmasına

zəmin yaradır:

Maliyyə infrastrukturunun möhkəmlənməsi

Krediti ödəmə bacarığının və risklərin düzgün və obyektiv

qiymətləndirilməsi

Əməliyyat xərclərinin azalması

Etibarlı borcgötürənlərə daha əlverişli şərtlərlə kredit

Kredit portfelinin keyfiyyətinin artırılması

Maliyyə vəsaitlərinə çıxış imkanlarının artırılması

Kredit bazarının artması

Əhalinin həyat səviyyəsinin yüksəlməsi

4.

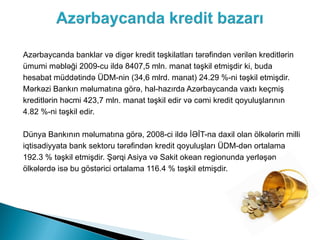

Azərbaycanda banklar vədigər kredit təşkilatları tərəfindən verilən kreditlərin

ümumi məbləği 2009-cu ildə 8407,5 mln. manat təşkil etmişdir ki, buda

hesabat müddətində ÜDM-nin (34,6 mlrd. manat) 24.29 %-ni təşkil etmişdir.

Mərkəzi Bankın məlumatına görə, hal-hazırda Azərbaycanda vaxtı keçmiş

kreditlərin həcmi 423,7 mln. manat təşkil edir və cəmi kredit qoyuluşlarının

4.82 %-ni təşkil edir.

Dünya Bankının məlumatına görə, 2008-ci ildə İƏİT-na daxil olan ölkələrin milli

iqtisadiyyata bank sektoru tərəfindən kredit qoyuluşları ÜDM-dən ortalama

192.3 % təşkil etmişdir. Şərqi Asiya və Sakit okean regionunda yerləşən

ölkələrdə isə bu göstərici ortalama 116.4 % təşkil etmişdir.

5.

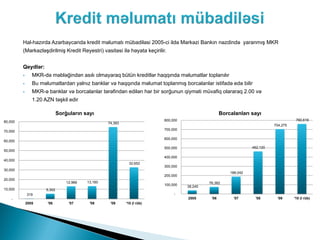

Hal-hazırda Azərbaycanda kreditməlumatı mübadiləsi 2005-ci ildə Mərkəzi Bankın nəzdində yaranmış MKR

(Mərkəzləşdirilmiş Kredit Reyestri) vasitəsi ilə həyata keçirilir.

Qeydlər:

MKR-də məbləğindən asılı olmayaraq bütün kreditlər haqqında məlumatlar toplanılır

Bu məlumatlardan yalnız banklar və haqqında məlumat toplanmış borcalanlar istifadə edə bilir

MKR-ə banklar və borcalanlar tərəfindən edilən hər bir sorğunun qiyməti müvafiq olararaq 2.00 və

1.20 AZN təşkil edir

Sorğuların sayı Borcalanları sayı

80,000 800,000 760,616

74,393

704,275

700,000

70,000

600,000

60,000

500,000 462,120

50,000

400,000

40,000

32,652

300,000

30,000

188,042

200,000

20,000

12,966 13,160 76,382

100,000 38,245

10,000 5,302

319 -

- 2005 '06 '07 '08 '09 '10 (I rüb)

2005 '06 '07 '08 '09 '10 (I rüb)

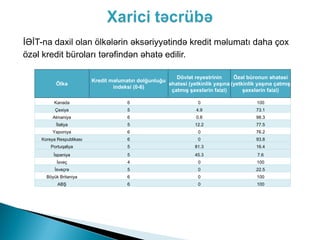

7.

İƏİT-na daxil olanölkələrin əksəriyyətində kredit məlumatı daha çox

özəl kredit büroları tərəfindən əhatə edilir.

Dövlət reyestrinin Özəl büronun əhatəsi

Kredit məlumatın dolğunluğu

Ölkə əhatəsi (yetkinlik yaşına (yetkinlik yaşına çatmış

indeksi (0-6)

çatmış şəxslərin faizi) şəxslərin faizi)

Kanada 6 0 100

Çexiya 5 4.9 73.1

Almaniya 6 0.8 98.3

İtaliya 5 12.2 77.5

Yaponiya 6 0 76.2

Koreya Respublikası 6 0 93.8

Portuqaliya 5 81.3 16.4

İspaniya 5 45.3 7.6

İsveç 4 0 100

İsveçrə 5 0 22.5

Böyük Britaniya 6 0 100

ABŞ 6 0 100

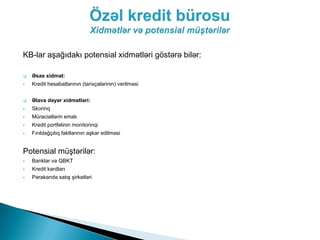

8.

KB-lar aşağıdakı potensialxidmətləri göstərə bilər:

Əsas xidmət:

Kredit hesabatlarının (tarixçələrinin) verilməsi

Əlavə dəyər xidmətləri:

Skorinq

Müraciətlərin emalı

Kredit portfelinin monitorinqi

Fırıldağçılıq faktlarının aşkar edilməsi

Potensial müştərilər:

Banklar və QBKT

Kredit kardları

Pərakəndə satış şirkətləri