Głównymi zadaniami controllingu jest zwiększenie jakości zarządzania poprzez podejmowanie decyzji opartych na liczbach, koncentracja na przyszłości, zarządzanie przez cele, zwiększanie efektywności.

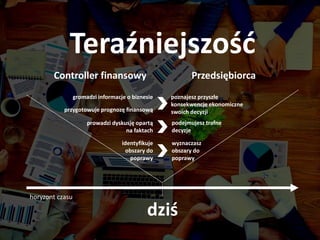

Teraźniejszość

dziś

horyzont czasu

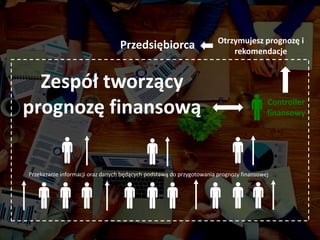

Controller finansowy

gromadziinformacje o biznesie

prowadzi dyskusję opartą

na faktach

identyfikuje

obszary do

poprawy

przygotowuje prognozę finansową

Przedsiębiorca

poznajesz przyszłe

konsekwencje ekonomiczne

swoich decyzji

podejmujesz trafne

decyzje

wyznaczasz

obszary do

poprawy

5.

Jakie podjąłbyś dziśdecyzje

analizując historyczne dane, a jakie

znając przyszłe wyniki finansowe

swojego biznesu?

6.

Historyczne dane

finansowe

horyzont czasu

6000

7 000

8 000

9 000

10 000

11 000

12 000

Marża wygenerowana w 2014

roku 8,9 mPLN

przychody koszty

,,Generujemy zadowalające wyniki

finansowe, kontynuujmy obecną strategię.”

Zarząd

7.

Prognoza finansowa

horyzont czasu

6000

7 000

8 000

9 000

10 000

11 000

12 000

przychody koszty

,,Prognoza wyników finansowych w kolejnym

roku jest alarmująca. Już dzisiaj musimy podjąć

decyzję o redukcji kosztów

oraz rozszerzeniu źródeł przychodów.”

Zarząd

Prognozowana marża w

2015 roku 2,7 mPLN

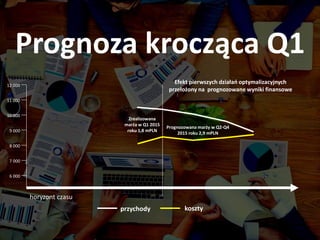

8.

Prognoza krocząca Q1

horyzontczasu

6 000

7 000

8 000

9 000

10 000

11 000

12 000

przychody koszty

Efekt pierwszych działań optymalizacyjnych

przełożony na prognozowane wyniki finansowe

Prognozowana marży w Q2-Q4

2015 roku 2,9 mPLN

Zrealizowana

marża w Q1 2015

roku 1,8 mPLN

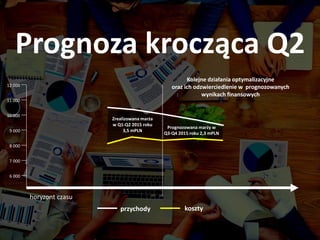

9.

Prognoza krocząca Q2

horyzontczasu

6 000

7 000

8 000

9 000

10 000

11 000

12 000

przychody koszty

Zrealizowana marża

w Q1-Q2 2015 roku

3,5 mPLN

Prognozowana marży w

Q3-Q4 2015 roku 2,3 mPLN

Kolejne działania optymalizacyjne

oraz ich odzwierciedlenie w prognozowanych

wynikach finansowych

10.

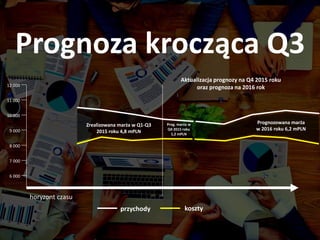

Prognoza krocząca Q3

horyzontczasu

6 000

7 000

8 000

9 000

10 000

11 000

12 000

przychody koszty

Aktualizacja prognozy na Q4 2015 roku

oraz prognoza na 2016 rok

Zrealizowana marża w Q1-Q3

2015 roku 4,8 mPLN

Prog. marża w

Q4 2015 roku

1,2 mPLN

Prognozowana marża

w 2016 roku 6,2 mPLN

11.

Prognoza krocząca

horyzont czasu

6000

7 000

8 000

9 000

10 000

11 000

12 000

przychody koszty

Prognozowana marża

w 2016 roku 6,2 mPLN

Zrealizowana marża w

2015 roku 6,0 mPLN

W efekcie wdrożonych w odpowiednim

czasie działań optymalizacyjnych uzyskano

w 2015 roku marżę większą o 3,3 mPLN w

porównaniu do pierwotnej strategii

odzwierciedlonej w pierwszej prognozie.

12.

Dzięki prognozie kroczącejznasz już dzisiaj

aktualny możliwy do uzyskania poziom marży

w kolejnych okresach.

dziś

horyzont czasu

Utrata płynności

horyzont czasu

500

1000

1 500

2 000

2 500

3 000

3 500

środki pieniężne nakłady inwestycyjne

Mniejsze wpływy w wyniku zmiany sytuacji na

rynku oraz większe wydatki ponoszone na

inwestycje przyczyniają się do utraty płynności

finansowej w Q2 2015 roku.

,,W 2014 roku sytuacja finansowa biznesu jest na

tyle stabilna, że można kontynuować obecnie

realizowane inwestycje. ’’

Zarząd

Utrata płynności finansowej

15.

W jaki sposóbprzebiega

przygotowanie prognozy finansowej

oraz motywowanie pracowników?

Benchmark

Benchmarking

Uzupełnieniem prognozy finansowejjest zestawienie przez

Controllera finansowego dostępnych danych finansowych lub

operacyjnych firmy z tej samej branży, działającej na tym samym

rynku o zbliżonej skali działalności.

Marża (%)

2014 2015

26,1%

Firma

Znając benchmark ustalasz cel na kolejny okres na podstawie

wskaźnika ekonomicznego benchmarku z ostatniego roku lub

kwartału.

Marża na poziomie 26,1 % jest

realna do uzyskania na

podstawie wybranego

wskaźnika (benchmarku)

Marża (%)

2014 Cel na 2015

21,5%brak danych 26,1%

Określony na podstawie

benchmarku cel jest podstawą

do takiej optymalizacji kosztów

oraz dywersyfikacji źródeł

przychodów, aby Twój biznes

mógł uzyskać wyznaczony

wskaźnik na nie mniejszym

poziomie

18.

Wyznaczasz oczekiwane

korzyści biznesowe

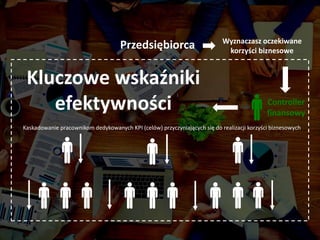

Kaskadowaniepracownikom dedykowanych KPI (celów) przyczyniających się do realizacji korzyści biznesowych

Kluczowe wskaźniki

efektywności Controller

finansowy

Przedsiębiorca

19.

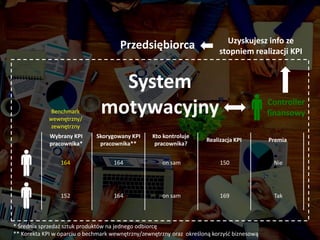

Przedsiębiorca Uzyskujesz infoze

stopniem realizacji KPI

Wybrany KPI

pracownika*

System

motywacyjny

164

152

* Średnia sprzedaż sztuk produktów na jednego odbiorcę

** Korekta KPI w oparciu o bechmark wewnętrzny/zewnętrzny oraz określoną korzyść biznesową

Benchmark

wewnętrzny/

zewnętrzny

Skorygowany KPI

pracownika**

164

164

Kto kontroluje

pracownika?

on sam

on sam

Realizacja KPI

150

169

Premia

Nie

Tak

Controller

finansowy

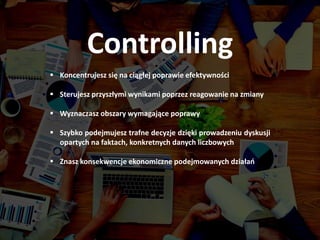

Koncentrujesz sięna ciągłej poprawie efektywności

Sterujesz przyszłymi wynikami poprzez reagowanie na zmiany

Wyznaczasz obszary wymagające poprawy

Szybko podejmujesz trafne decyzje dzięki prowadzeniu dyskusji

opartych na faktach, konkretnych danych liczbowych

Znasz konsekwencje ekonomiczne podejmowanych działań

Controlling