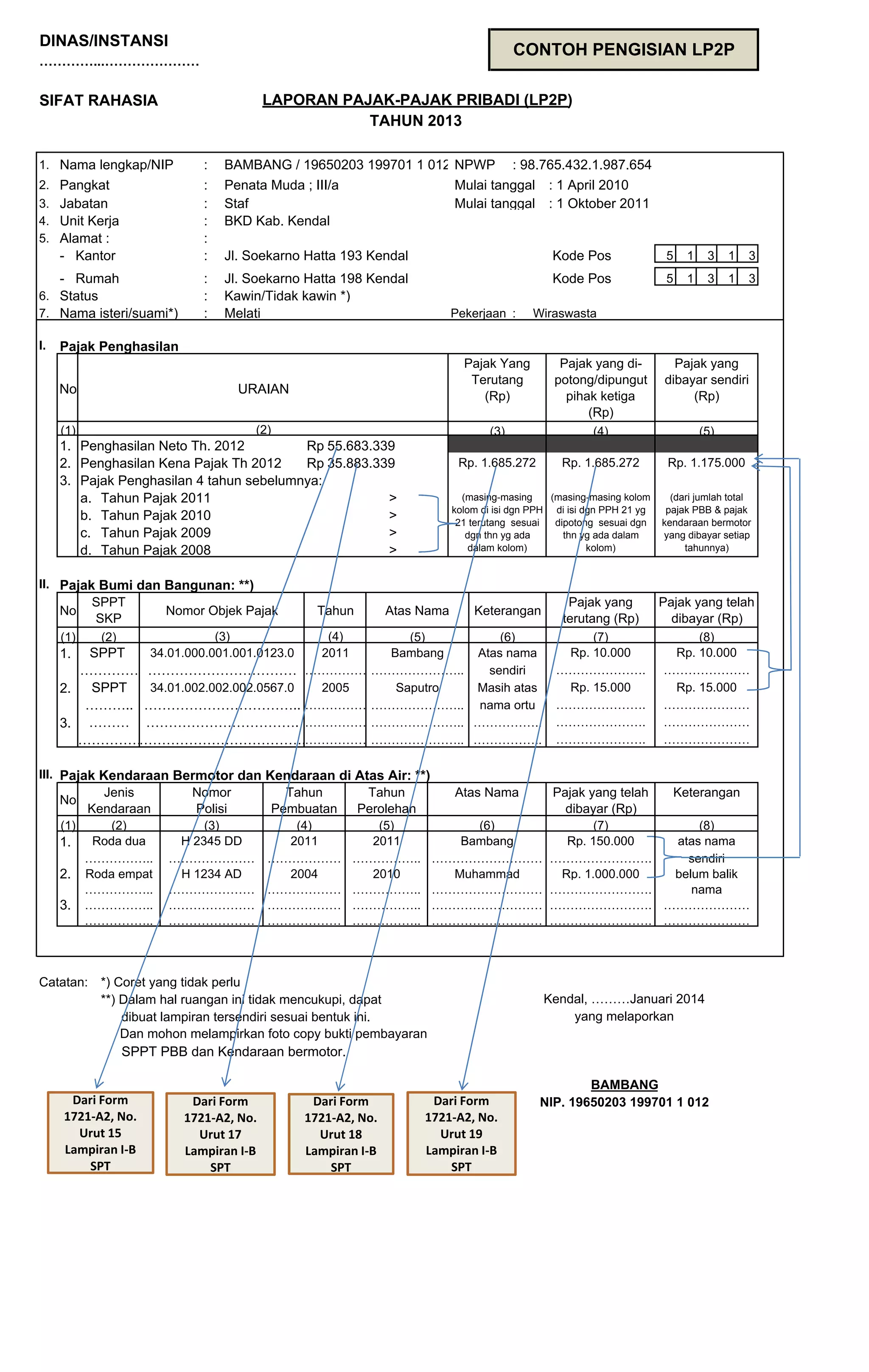

Dokumen ini adalah contoh pengisian laporan pajak pribadi (LP2P) tahun 2013 oleh seorang staf bernama Bambang, mencakup informasi mengenai pajak penghasilan, pajak bumi dan bangunan, serta pajak kendaraan. Terdapat rincian pajak yang terutang, yang dibayar, serta catatan tentang dokumen yang perlu dilampirkan. Informasi juga mencakup data pribadi seperti nama, NIP, alamat, dan status pernikahan.