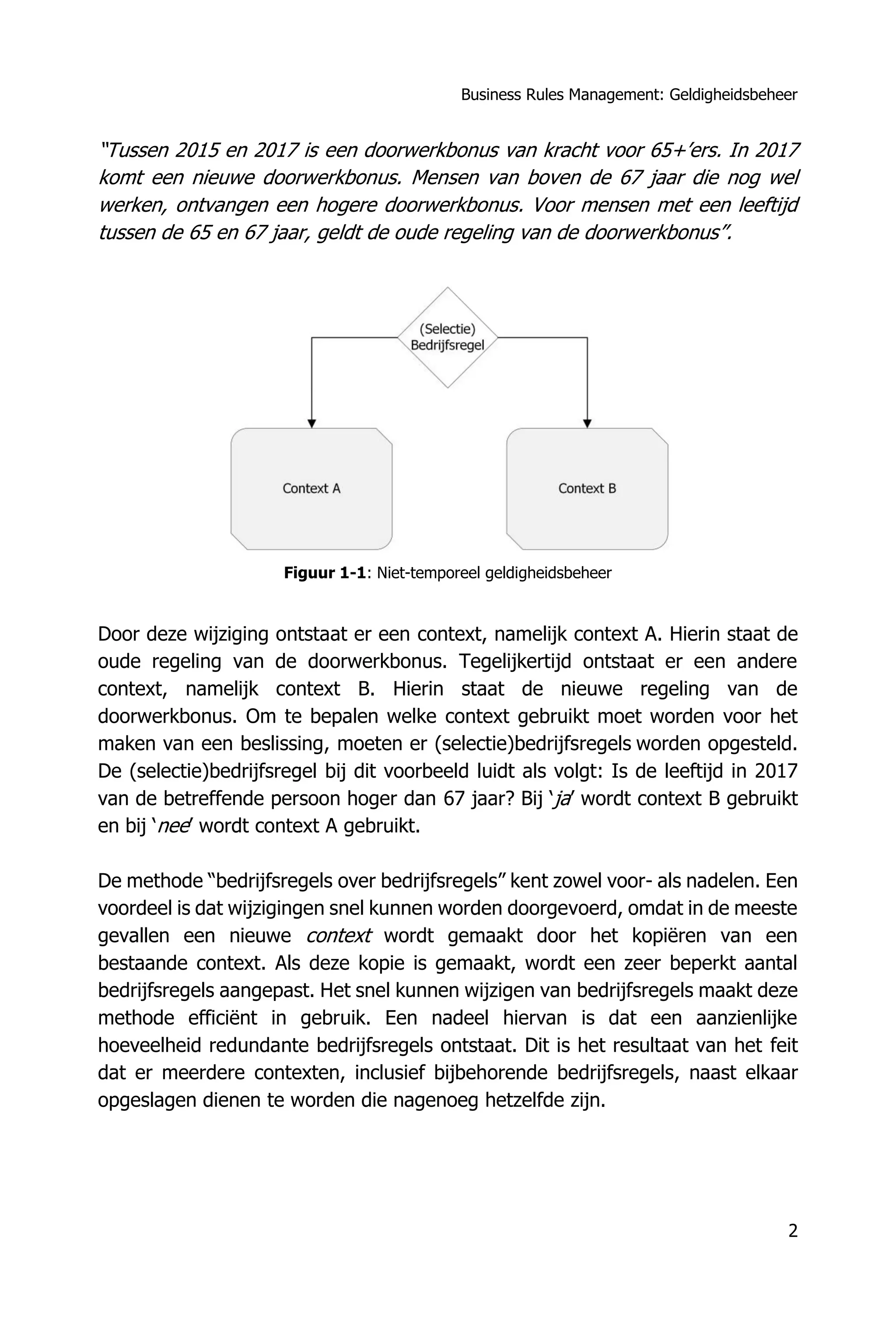

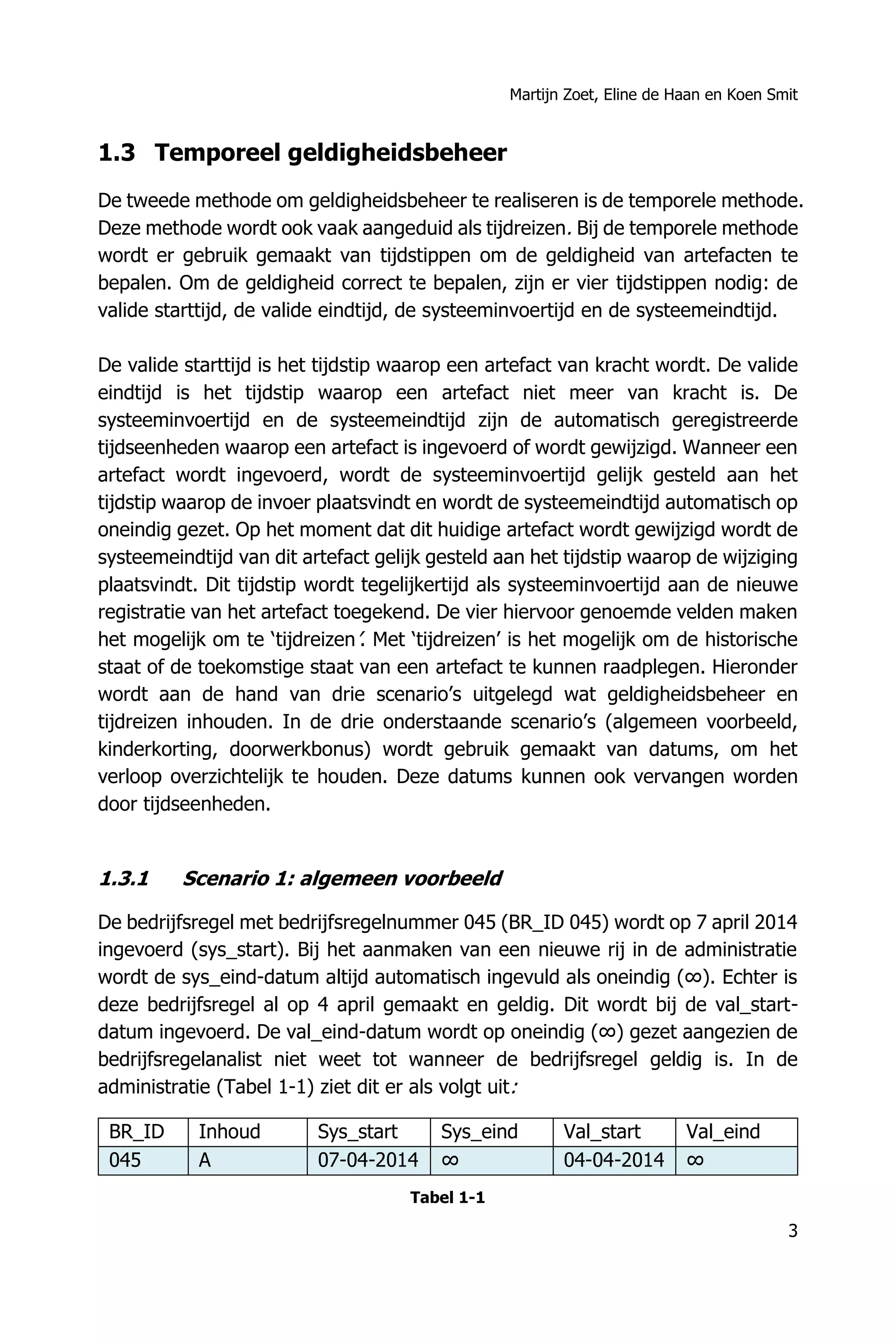

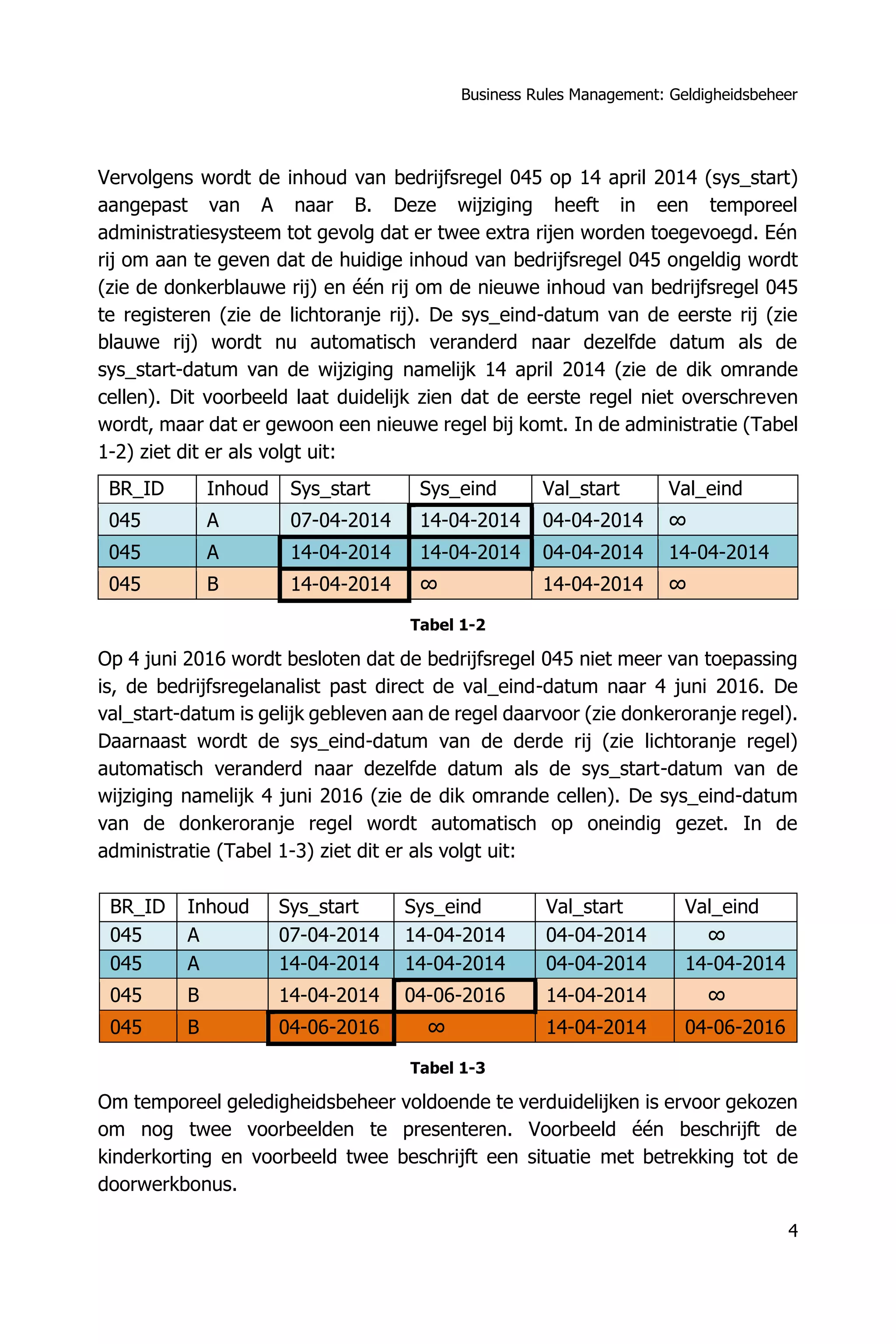

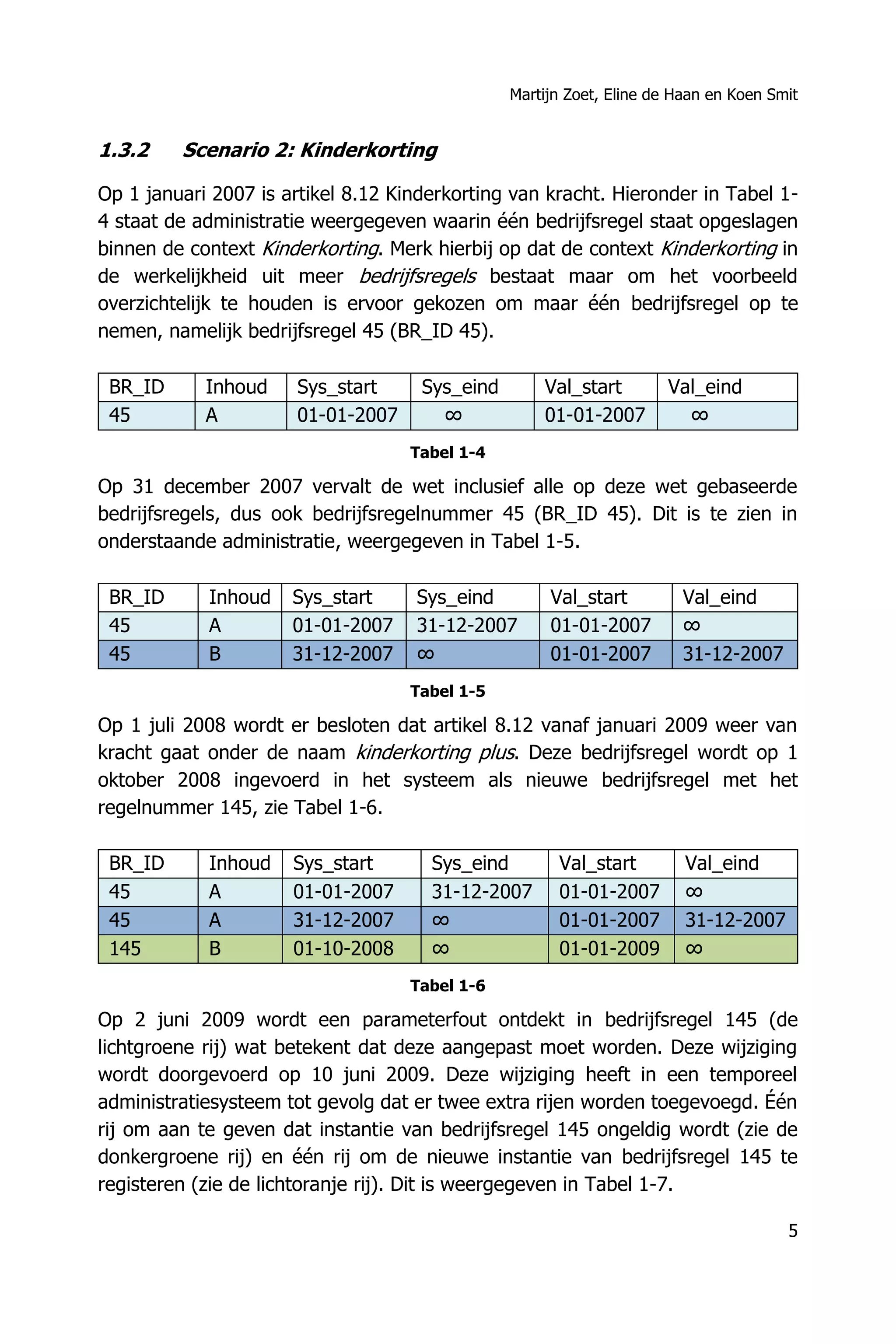

De hoge frequentie waarin bedrijfsregels veranderen wordt veroorzaakt door snel veranderende klantenwensen, wet- en regelgeving en beleid. Tegelijkertijd vindt er een beweging plaats waarin meer transparantie over de bedrijfsvoering wordt geëist. Deze beweging dwingt organisaties om aan te kunnen tonen welke bedrijfsregels in welke situaties zijn toegepast. Om de hoge frequentie van verandering bij te kunnen houden en aan de vraag van transparantie te voldoen wordt het beheer van bedrijfsregels steeds belangrijker. Het beheer van bedrijfsregels kan worden onderverdeeld in drie onderdelen: 1) versiebeheer, 2) geldigheidsbeheer en 3) traceerbaarheid. In dit artikel gaan we in op geldigheidsbeheer van bedrijfsregels. Eerst zal het doel van geldigheidsbeheer worden gepresenteerd. Vervolgens wordt uitgelegd wat niet-temporeel geldigheidsbeheer inhoudt inclusief een voorbeeld van een niet-temporeel scenario. Daarna wordt uitgelegd wat temporeel geldigheidsbeheer inhoudt inclusief drie voorbeelden van temporeel geldigheidsbeheer.