Báo cáo về kế toán bán hàng tại công ty cổ phần mỹ phẩm Thiên Thanh.doc

•Download as DOC, PDF•

0 likes•12 views

Báo cáo về kế toán bán hàng tại công ty cổ phần mỹ phẩm Thiên Thanh. Kế toán bán hàng đối chiếu nhập – xuất – tồn kho với kế toán kho và số tiền trên hóa đơn với số tiền ghi nhận của cửa hàng nếu có chênh lệch thì xử lý còn không có thì ghi nhận doanh thu, dựa vào phiếu bán hàng, hóa đơn giá trị gia tăng, đơn đặt hàng để ghi nhận doanh thu; sau đó kiểm tra dữ liệu doanh thu trên hệ thống với hóa đơn bán hàng nếu có chênh lệch thì xử lý; nếu không có chênh lệch thì cập nhật dữ liệu vào phần mềm Fast, theo dõi thu tiền hàng.

Recommended

Recommended

More Related Content

Similar to Báo cáo về kế toán bán hàng tại công ty cổ phần mỹ phẩm Thiên Thanh.doc

Similar to Báo cáo về kế toán bán hàng tại công ty cổ phần mỹ phẩm Thiên Thanh.doc (20)

More from 💖Nhận Làm Đề Tài Trọn Gói 💖 Liên hệ ZALO/TELE: 0973.287.149

More from 💖Nhận Làm Đề Tài Trọn Gói 💖 Liên hệ ZALO/TELE: 0973.287.149 (20)

Recently uploaded

Recently uploaded (10)

Báo cáo về kế toán bán hàng tại công ty cổ phần mỹ phẩm Thiên Thanh.doc

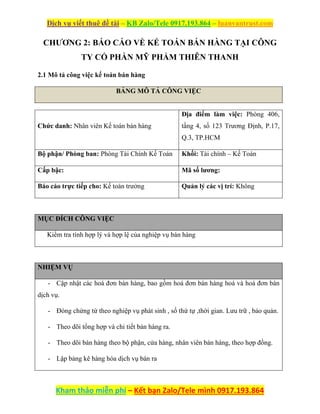

- 1. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 CHƯƠNG 2: BÁO CÁO VỀ KẾ TOÁN BÁN HÀNG TẠI CÔNG TY CỔ PHẦN MỸ PHẨM THIÊN THANH 2.1 Mô tả công việc kế toán bán hàng BẢNG MÔ TẢ CÔNG VIỆC MỤC ĐÍCH CÔNG VIỆC Kiểm tra tính hợp lý và hợp lệ của nghiệp vụ bán hàng NHIỆM VỤ - Cập nhật các hoá đơn bán hàng, bao gồm hoá đơn bán hàng hoá và hoá đơn bán dịch vụ. - Đóng chứng từ theo nghiệp vụ phát sinh , số thứ tự ,thời gian. Lưu trữ , bảo quản. - Theo dõi tổng hợp và chi tiết bán hàng ra. - Theo dõi bán hàng theo bộ phận, cửa hàng, nhân viên bán hàng, theo hợp đồng. - Lập bảng kê hàng hóa dịch vụ bán ra Chức danh: Nhân viên Kế toán bán hàng Địa điểm làm việc: Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM Bộ phận/ Phòng ban: Phòng Tài Chính Kế Toán Khối: Tài chính – Kế Toán Cấp bậc: Mã số lương: Báo cáo trực tiếp cho: Kế toán trưởng Quản lý các vị trí: Không

- 2. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 - Nhập vào phần mềm Fast - Phân hệ kế toán bán hàng liên kết số liệu với phân hệ kế toán công nợ phải thu, kế toán tổng hợp và kế toán hàng tồn kho. - Theo dõi các khoản phải thu, tình hình thu tiền và tình trạng công nợ của khách hàng. - Phân hệ kế toán công nợ phải thu liên kết số liệu với phân hệ kế toán bán hàng, kế toán tiền mặt, tiền gửi để có thể lên được các báo cáo công nợ và chuyển số liệu sang phân hệ kế toán tổng hợp. - Lên kế hoạch thu công nợ và liên hệ với khách hàng. - Lập báo cáo tuổi nợ và các báo cáo công nợ phải thu theo yêu cầu quản lý. QUYỀN HẠN VÀ TRÁCH NHIỆM Quyền hạn: - Đề xuất các trường hợp thanh toán khi có vướng mắc với Kế toán trưởng; - Đề xuất biện pháp thu hồi công nợ hữu hiệu; - Chủ động nhắc nhở thanh toán công nợ; - Đề xuất Trưởng Phòng mức thanh toán và lịch thanh toán công nợ đối với khách hàng; - Đề xuất hướng xử lý khi yêu cầu xuất hóa đơn của khách hàng chưa phù hợp; - Đề xuất khi có điều chỉnh, sửa đổi, thanh huỷ hóa đơn; - Nhận sự chỉ đạo, phân công, điều hành trực tiếp của Kế toán trưởng.

- 3. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Trách nhiệm: - Đảm bảo tính chính xác của công việc thực hiện; - Bảo mật thông tin kế toán. CÁC YÊU CẦU TỐI THIỂU CHO VỊ TRÍ CÔNG VIỆC Trình độ chuyên môn Tốt nghiệp đại học chuyên ngành Tài chính-Kế toán. Kinh nghiệm làm việc Có ít nhất 2 năm kinh nghiệm trong lĩnh vực kế toán. Độ tuổi Từ 25 tuổi trở lên. Khả năng và kỹ năng Có khả năng giao tiếp tốt; Sử dụng vi tính thành thạo. Phẩm chất cá nhân Trung thực; Cẩn thận; Có tinh thần học hỏi, có trách nhiệm với công việc. CHI TIẾT NHIỆM VỤ CÔNG VIỆC

- 4. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Nhiệm vụ chính Bước thực hiện Thời gian - Cập nhật các hoá đơn bán hàng, bao gồm hoá đơn bán hàng hoá và hoá đơn dịch vụ. Thu hóa đơn bán hàng từ các cửa hàng Hàng tuần - Lưu trữ , bảo quản. - Đóng chứng từ theo nghiệp vụ phát sinh , số thứ tự ,thời gian. Lưu trữ , bảo quản. Hàng tuần - Theo dõi tổng hợp và chi tiết bán hàng ra Theo dõi trên dữ liệu excel báo cáo bán hàng và báo cáo dịch vụ Hàng ngày - Theo dõi bán hàng theo bộ phận, cửa hàng, nhân viên bán hàng, theo hợp đồng. Theo dõi trên dữ liệu excel Hàng ngày - Lập bảng kê hàng hóa dịch vụ bán ra Tổng hợp dữ liệu trên báo cáo bán hàng và báo cáo dịch vụ để lập bảng kê Hàng tháng - Nhập vào phần mềm Fast Sau khi đối chiếu khớp đúng doanh thu trên Topos với dữ liệu của kế toán thì nhập vào phần mềm Hàng tháng

- 5. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 2.2 Trình tự tiến hành 2.2.1 Lưu đồ CỬA HÀNG KẾ TOÁN BÁN HÀNG Khách hàng Đơn đặt hàng Nhập vào hệ thống Topos Xuất hóa đơn Phiếu bán hàng (PXK) HĐ GTGT A Phiếu bán hàng HĐ GTGT Đối chiếu: - X-N-T - Số tiền Không có chênh lệch Có chênh lệch Phiếu bán hàng Xử lý Ghi nhận doanh thu Kiểm tra dữ liệu doanh thu trên hệ thống và HĐBH A Cập nhật dữ liệu vào phần mềm Fast Có Có chênh lệch không? Không Xử lý Theo dõi thu tiền hàng Lưu đồ 1

- 6. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 2.2.2 Mô tả lưu đồ Khách hàng có nhu cầu mua hàng lập đơn đặt hàng; Cửa hàng nhập thông tin vào hệ thống quản lý hàng tồn kho Topos, sau đó lập phiếu bán hàng hoặc phiếu xuất kho và hóa đơn giá trị gia tăng gồm 2 liên: liên 1 giao cho kế toán bán hàng, liên 2 giao cho khách hàng nếu khách hàng có nhu cầu lấy hóa đơn. Kế toán bán hàng đối chiếu nhập – xuất – tồn kho với kế toán kho và số tiền trên hóa đơn với số tiền ghi nhận của cửa hàng nếu có chênh lệch thì xử lý còn không có thì ghi nhận doanh thu, dựa vào phiếu bán hàng, hóa đơn giá trị gia tăng, đơn đặt hàng để ghi nhận doanh thu; sau đó kiểm tra dữ liệu doanh thu trên hệ thống với hóa đơn bán hàng nếu có chênh lệch thì xử lý; nếu không có chênh lệch thì cập nhật dữ liệu vào phần mềm Fast, theo dõi thu tiền hàng. 2.3 Kết quả công việc 2.3.1 Các chứng từ liên quan - Phiếu xuất kho: Do kế toán kho lập, dùng làm căn cứ để xuất khi hàng hóa và ghi sổ kế toán (Phụ lục số 2 – Trang 54 và phụ lục số 7 – trang 59 ) - Hóa đơn bán hàng: Do nhân viên bán hàng lập (Phụ lục số 3 – Trang 55) (in ra từ phần mềm Fast – Phụ lục số 4 trang 56) - Hóa đơn giá trị gia tăng: Do nhân viên bán hàng lập, dùng làm căn cứ ghi nhận doanh thu và nợ phải thu của doanh nghiệp (Phụ lục số 5 – Trang 57 và phụ lục số 6 – trang 58) 2.3.2 Tài khoản sử dụng

- 7. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 - Công ty đặt tên tài khoản chi tiết theo số cho ba khu vực: o 01 – chi nhánh Hà Nội o 02 – chi nhánh Hải Phòng o 03 – Hồ Chí Minh. - Tài khoản sử dụng ghi nhận doanh thu: 511 o 5111: Doanh thu bán hàng hóa 511103 – Doanh thu bán hàng hóa – Hồ Chí Minh 511103.10316 – Doanh thu bán hàng hóa – Hồ Chí Minh – Sữa chống nắng dành cho mặt và cơ thể 511103.10255 – Doanh thu bán hàng hóa – Hồ Chí Minh – Kem dưỡng chống nhăn da 50ML 511103.50407 – Doanh thu bán hàng hóa – Hồ Chí Minh – Phấn má hồng dạng nén 6.5G 511103.04002 – Doanh thu bán hàng hóa – Hồ Chí Minh – Sữa rửa mặt tạo bọt (SIB Gentle Cleaner) 511103.10421 – Doanh thu bán hàng hóa – Hồ Chí Minh – Mascara 8ML 511103.10050 – Doanh thu bán hàng hóa – Hồ Chí Minh - Nước dưỡng cân bằng và làm mềm da 150ML 511103.10049 – Doanh thu bán hàng – Hồ Chí Minh – Sữa rửa mặt tạo bọt 125ML o 5113: Doanh thu cung cấp dịch vụ - chăm sóc sắc đẹp - Tài khoản sử dụng ghi nhận giá vốn: 632 o 6321 – Giá vốn hàng bán 632103 – Giá vốn hàng bán – Hồ Chí Minh

- 8. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 o 6322 – Giá vốn dịch vụ chăm sóc sắc đẹp - Tài khoản sử dụng ghi nhận hàng hóa: 1561 156103 – Giá mua hàng hóa – Hồ Chí Minh - Tài khoản sử dụng ghi nhận khoản phải thu khách hàng: 131 131103 – Phải thu – Tiền Việt Nam – Hồ Chí Minh - Tài khoản sử dụng ghi nhận thuế giá trị gia tăng phải nộp: 3331 333103 – Thuế giá trị gia tăng đầu ra – Hồ Chí Minh - Tài khoản sử dụng ghi nhận chiết khấu thương mại: 521 521103 – Chiết khấu thương mại bán hàng – Hồ chí Minh 2.3.3 Minh họa tính giá vốn hàng xuất kho - Cách tính trị giá vốn hàng xuất kho: theo phương pháp bình quân gia quyền o 156103.10316-Sữa chống nắng dành cho mặt và cơ thể 50ML: Đầu kì: 4.423.842.600đ (10.500 hộp x 421.318đ) Nhập trong kì: 2.949.228.400đ (5.000 hộp x 589.846đ) Giá xuất kho = = 475.682đ/hộp o 156103.10255-Kem dưỡng chống nhăn da 50ML: Đầu kì: 2.818.638.050đ (2.950 hộp x 955.470đ) Nhập trong kì: 5.637.276.100đ (5000 hộp x 1.127.455đ) Giá xuất kho = = 1.063.637đ/hộp o Các hàng hóa còn lại tương tự, có được các đơn giá xuất như sau: 4.423.842.600 + 2.949.228.000 10.500 + 5000 2.818.638.050 + 5.637.276.100 2.950 + 5.000

- 9. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 156103.50407-phấn má hồng dạng nén 6.5G 425.454đ/hộp 156103.10421-Mascara 8ML 384.091đ/cây 156103.10050-Nước dưỡng cân bằng và làm mềm da 372.272đ/chai 156103.10049-Sữa rữa mặt tạo bọt 125ML 248.182đ/tuýp 2.3.4 Trích minh họa nghiệp vụ phát sinh 2.3.4.1 Minh họa nghiệp vụ bán hàng Ngày 23/5/2014 cửa hàng Shiseido ở trung tâm thương mại Thương Xá Tax xuất hàng bán cho khách lẻ theo phiếu bán hàng số 0006661, kèm theo hóa đơn giá trị gia tăng số 0006661 và phiếu xuất kho số 6789, thuế suất thuế giá trị gia tăng 10%, gồm các mặt hàng sau: Mặt hàng ĐVT Số lượng Đơn giá chưa thuế 10316 - Sữa chống nắng dành cho mặt và cơ thể 50ML Hộp 1 731.818 10255 - Kem dưỡng chống nhăn da 50ML Hộp 1 1.636.364 50407 - Phấn má hồng dạng nén 6.5G, Hộp 1 654.545 04002 - Sữa rửa mặt tạo bọt (SIB Gentle Cleanser), Tuýp 1 0

- 10. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Hạch toán - C ăn cứ vào phiếu xuất kho số 006789 ghi nhận giá vốn hàng bán: Nợ TK 632103 2.969.318 Có TK 156103.10316 475.682 Có TK 156103.10255 1.063.637 Có TK 156103.50407 425.454 Có TK 156103.10421 384.091 Có TK 156103.10050 372.272 Có TK 156103.10049 248.182 - Căn cứ vào hóa đơn giá trị gia tăng số 0006661 và hóa đơn bán hàng số 00006661 ghi nhận doanh thu: Nợ TK 131103 5.025.000 Có TK 511103 4.568.181 Có TK 333103 456.819 HT001 – Cotton Cái 3 0 10421 - Mascara 8ML Cây 1 590.909 10050 - Nước dưỡng cân bằng và làm mềm da 150ML Chai 1 572.727 10049 - Sữa rửa mặt tạo bọt 125ML Tuýp 1 381.818

- 11. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Các sổ kế toán: Mẫu sổ minh họa từ phần mềm Dựa vào số liệu trên các chứng từ kế toán ghi nhận vào các sổ chi tiết các tài khoản: Sổ chi tiết các tài khoản Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC SỔ CHI TIẾT Năm 2014 Tên tài khoản: Sữa chống nắng 50ML Số hiệu: 156103.10316 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 30/5 0006661 23/5 Bán hàng hóa 632103 475.682 Sổ này có ... trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ Kế toán trưởng Giám đốc

- 12. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

- 13. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC SỔ CHI TIẾT Năm 2014 Tên tài khoản: Kem dưỡng chống nhăn da 50ML Số hiệu: 156103.10255 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 30/5 0006661 23/5 Bán hàng hóa 632103 1.063.637 Sổ này có 1 trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu)

- 14. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC SỔ CHI TIẾT Năm 2014 Tên tài khoản: Phấn má hồng dạng nén 6.5G Số hiệu: 156103.50407 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 30/5 0006661 23/5 Bán hàng hóa 632103 425.454

- 15. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Sổ này có 1 trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu) Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC SỔ CHI TIẾT Năm 2014 Tên tài khoản: Mascara 8ML Số hiệu: 156103.10421

- 16. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 30/5 0006661 23/5 Bán hàng hóa 632103 384.091 Sổ này có 1 trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu)

- 17. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC SỔ CHI TIẾT Năm 2014 Tên tài khoản: Nước dưỡng cân bằng và mềm da 150ML Số hiệu: 156103.10050 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 30/5 0006661 23/5 Bán hàng hóa 632103 372.272 Sổ này có 1 trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu)

- 18. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC SỔ CHI TIẾT Năm 2014 Tên tài khoản: Sữa rửa mặt tạo bọt 125ML Số hiệu: 156103.10049 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 30/5 0006661 23/5 Bán hàng hóa 632103 248.182 Sổ này có 1 trang.

- 19. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu)

- 20. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Căn cứ vào Phiếu xuất kho, hóa đơn GTGT, hóa đơn bán hàng kế toán ghi nhận sổ nhật kí chung: Sổ nhật kí chung Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM Mẫu số: S03a-DN (Ban hành theo QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC) SỔ NHẬT KÍ CHUNG Năm 2014 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có 30/5 6789 23/5 Giá vốn hàng bán 632103 2.969.318 156103-10316 475.682 156103-10255 1.063.637 156103-50407 425.454 156103-10421 384.091 156103-10050 372.272 156103-10049 248.182

- 21. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 0006661 23/5 Doanh thu bán hàng 131103 5.025.000 511103 4.568.181 333103 456.819 Sổ này có...trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm .....

- 22. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Dựa vào dữ liệu trên nhật kí chung, kế toán ghi nhận vào sổ cái các tài khoản: Sổ cái các tài khoản

- 23. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM Mẫu số: S03b-DN (Ban hành theo QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC) SỔ CÁI Năm 2014 Tên tài khoản: Doanh thu bán hàng hóa – Hồ Chí Minh Số hiệu: 511103 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 30/5 0006661 23/5 Doanh thu bán hàng 131103 4.568.000 Sổ này có 1 trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Hình số 1

- 24. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu) Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM Mẫu số: S03b-DN (Ban hành theo QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC) SỔ CÁI Năm 2014 Tên tài khoản: Phải thu – Tiền Việt Nam - HCM Số hiệu: 131103 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có

- 25. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Số dư đầu kì 30/5 0006661 23/5 Phải thu 511103, 333103 5.025.000 Sổ này có 1 trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu) Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM Mẫu số: S03b-DN (Ban hành theo QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC) SỔ CÁI Năm 2014

- 26. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Tên tài khoản: Thuế GTGT đầu ra - HCM Số hiệu: 333103 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 30/5 0006661 23/5 Thuế đầu ra phải nộp 131103 456.819 Sổ này có ... trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu)

- 27. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM Mẫu số: S03b-DN (Ban hành theo QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC) SỔ CÁI Năm 2014 Tên tài khoản: Giá vốn hàng bán - HCM Số hiệu: 632103 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 30/5 0006661 23/5 Bán hàng hóa 156103 2.969.318 Sổ này có... trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu)

- 28. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM Mẫu số: S03b-DN (Ban hành theo QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC) SỔ CÁI Năm 2014 Tên tài khoản: Giá mua hàng hóa - HCM Số hiệu: 156103 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì

- 29. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 30/5 0006661 23/5 Bán hàng hóa 632 2.969.318 Sổ này có... trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu) 2.3.4.2 Minh họa nghiệp vụ khoản giảm trừ doanh thu Ngày 30/5/2014, cửa hàng Shiseido Newworld xuất bán 3 hộp nước chống nắng (GSC Perfect Uv Protector) cho công ty cổ phần VNG hóa đơn số 0013480, kèm theo phiếu xuất kho số 8730, đơn giá bao gồm thuế giá trị gia tăng 10% là 805.000đ/hộp, do Cty VNG đã đạt doanh số nên được hưởng chiết khấu 560.000đ. Hạch toán: - Căn cứ vào hóa đơn số 0013480 ghi nhận số chiết khấu thương mại: Nợ TK 521103 509.091 Nợ TK 333103 50.909 Có TK 131103 560.000

- 30. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 - Căn cứ vào hóa đơn số 0013480, ghi nhận doanh thu bán hàng: Nợ 131103 2.414.000 Có TK 511103.10316 2.195.455 Có TK 333103 219.545 - Căn cứ vào phiếu xuất kho số 8730, ghi nhận giá vốn hàng bán: Nợ TK 632103 1.427.046 Có TK 156103.10316 1.427.046 Các sổ kế toán: Mẫu sổ minh họa từ phần mềm Dựa vào số liệu trên các chứng từ kế toán ghi nhận vào sổ chi tiết các tài khoản: Sổ chi tiết tài khoản Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC SỔ CHI TIẾT

- 31. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Năm 2014 Tên tài khoản: Sữa chống nắng 50 ML Số hiệu: 156103.10316 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 8730 28/5 Bán hàng hóa 632103 1.427.046 Sổ này có ... trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu)

- 32. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Căn cứ vào Phiếu xuất kho, hóa đơn GTGT, hóa đơn bán hàng kế toán ghi nhận sổ nhật kí chung: Sổ nhật kí chung Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM Mẫu số: S03a-DN (Ban hành theo QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC) SỔ NHẬT KÍ CHUNG Năm 2014 Đơn vị tính: Đồng Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có 30/5 8730 28/5 Giá vốn hàng bán 632103 1.427.046 156103.10316 1.427.046 001348 0 28/5 Doanh thu bán hàng 131103 2.414.000 511103 2.195.455 333103 219.545

- 33. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 001348 0 28/5 Chiết khấu theo doanh số 521103 509.091 333103 50.909 131103 560.000 Sổ này có...trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Dựa vào dữ liệu trên nhật kí chung, kế toán ghi nhận vào sổ cái các tài khoản: Sổ cái các tài khoản: Công ty Cổ phần Mỹ phẩm Thiên Thanh Phòng 406, tầng 4, số 123 Trương Định, P.17, Q.3, TP.HCM Mẫu số: S03b-DN (Ban hành theo QĐ số 15/2006/QĐ- BTC Ngày 20/03/2006 của Bộ trưởng BTC) SỔ CÁI Năm 2014 Tên tài khoản: Chiết khấu thương mại – Hồ Chí Minh Số hiệu: 521103 Đơn vị tính: Đồng

- 34. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Ngày, tháng ghi sổ Chứng từ Diễn giải Số hiệu TK đối ứng Số phát sinh Số hiệu Ngày, tháng Nợ Có Số dư đầu kì 30/5 28/5 Chiết khấu theo doanh số 131103 509.091 Sổ này có 1 trang. - Ngày mở sổ: ....... Ngày ....tháng ....năm ..... Người ghi sổ (Ký, họ tên) Kế toán trưởng (Ký, họ tên) Giám đốc (Ký, họ tên, đóng dấu) Sổ cái các tài khoản còn lại cũng tương tự như sổ cái tài khoản 521103. 2.3.5 Sắp xếp và lưu trữ hồ sơ Các hóa đơn bán hàng được lưu theo tháng cho từng cửa hàng và được xếp theo thứ tự đã khai trên tờ khai hàng tháng, đánh số thứ tự trên hóa đơn, kẹp tờ khai bên trên hóa đơn của tháng đó cho mỗi cửa hàng.

- 35. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 Kẹp riêng chứng từ của từng tháng vào bìa hồ sơ, mỗi bìa hồ sơ cho hai đến ba cửa hàng. Các sổ sách được làm trên excel và trên phần mềm Fast. 2.3.6 Kiểm tra kết quả công việc Cuối tháng lập bảng đối chiếu trên excel để đối chiếu số liệu từ hệ thống bán hàng Topos với số liệu trên phần mềm Fast Kế toán trưởng kiểm tra lại, kiểm tra trên phần mềm và trên excel đã làm. 2.3.7 Trình bài thông tin trên báo cáo tài chính Các khoản mục: doanh thu bán hàng (tài khoản 511), chiết khấu thương mại ( tài khoản 521 ) và giá vốn hàng bán( tài khoản 632 ) được trình bày trong các báo cáo tài chính sau: - Báo cáo kết quả hoạt động kinh doanh - Thuyết minh báo cáo tài chính. Sau đây là cách trình bày các khoản mục trên các báo cáo tài chính: Báo cáo kết quả hoạt động kinh doanh

- 36. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864