Biblija controllinga - WACC, Controlling magazin 06

•

0 likes•295 views

Šta je WACC i kada se koristi saznajte iz Biblije controllinga

Recommended

More Related Content

Similar to Biblija controllinga - WACC, Controlling magazin 06

Similar to Biblija controllinga - WACC, Controlling magazin 06 (7)

More from Menadžment Centar Beograd

More from Menadžment Centar Beograd (20)

Biblija controllinga - WACC, Controlling magazin 06

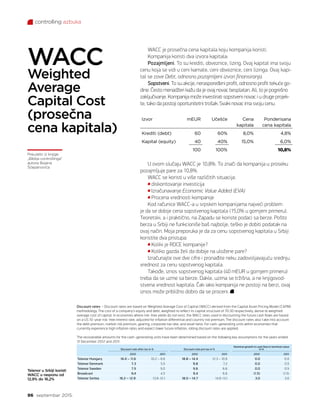

- 1. controlling azbuka 96 septembar 2015. WACC je prosečna cena kapitala koju kompanija koristi. Kompanija koristi dva izvora kapitala: Pozajmljeni. To su krediti, obveznice, lizing. Ovaj kapital ima svoju cenu koja se vidi u ceni kamate, ceni obveznice, ceni lizinga. Ovaj kapi- tal se zove Debt, odnosno pozajmljeni izvori finansiranja. Sopstveni. To su akcije, neraspoređeni profit, odnosno profit tekuće go- dine. Često menadžeri kažu da je ovaj novac besplatan. Ali, to je pogrešno zaključivanje. Kompanija može investirati sopstveni novac i u druge projek- te, tako da postoji oportunitetni trošak. Svaki novac ima svoju cenu. Izvor mEUR Učešće Cena kapitala Ponderisana cena kapitala Krediti (debt) 60 60% 8,0% 4,8% Kapital (equity) 40 40% 15,0% 6,0% 100 100% 10,8% U ovom slučaju WACC je 10,8%. To znači da kompanija u proseku pozajmljuje pare za 10,8%. WACC se koristi u više različitih situacija: diskontovanje investicija Izračunavanje Economic Value Added (EVA) Procena vrednosti kompanije Kod računice WACC-a u srpskim kompanijama najveći problem je da se dobije cena sopstvenog kapitala (15,0% u gornjem primeru). Teoretski, a i praktično, na Zapadu se koriste podaci sa berze. Pošto berza u Srbiji ne funkcioniše baš najbolje, teško je dobiti podatak na ovaj način. Moja preporuka je da za cenu sopstvenog kapitala u Srbiji koristite dva pristupa: Koliki je ROCE kompanije? Koliko gazda želi da dobije na uložene pare? Izračunajte ove dve cifre i pronađite neku zadovoljavajuću srednju vrednost za cenu sopstvenog kapitala. Takođe, iznos sopstvenog kapitala (40 mEUR u gornjem primeru) treba da se uzme sa berze. Dakle, uzima se tržišna, a ne knjigovod- stvena vrednost kapitala. Čak iako kompanija ne postoji na berzi, ovaj iznos može približno dobro da se proceni. WACC Weighted Average Capital Cost (prosečna cena kapitala) Preuzeto iz knjige „Biblija controllinga” autora Bojana Šćepanovića Discount rates – Discount rates are based on Weighted Average Cost of Capital (WACC) derived from the Capital Asset Pricing Model (CAPM) methodology. The cost of a company’s equity and debt, weighted to reflect its capital structure of 70:30 respectively, derive its weighted average cost of capital. In economies where risk-free yields do not exist, the WACC rates used in discounting the future cash flows are based on a US 10-year risk-free interest rate, adjusted for inflation differential and country risk premium. The discount rates also take into account the debt premium, market risk premium, gearing, corporate tax rate, and asset beta. For cash-generating units within economies that currently experience high inflation rates and expect lower future inflation, rolling discount rates are applied. The recoverable amounts for the cash-generating units have been determined based on the following key assumptions for the years ended 31 December 2012 and 2011: %nixaterpetartnuocsiD%nixatretfaetartnuocsiD Nominal growth in cash flow in terminal value in % 2012 2011 2012 2011 2012 2011 Telenor Hungary 10.2 – 8.8 18.8 – 14.4 12.3 – 10.9 0.0 0.0 Telenor Denmark 7.3 5.5 9.8 7.2 0.0 0.5 Telenor Sweden 7.5 5.0 9.6 6.6 0.0 0.5 4.6tsacdaorB 4.5 9.4 6.6 (1.5) (1.5) Telenor Serbia 16.2 – 12.9 13.9-12.1 18.0 – 14.7 14.9-13.1 3.0 3.0 16.0 – 11.6 Telenor u Srbiji koristi WACC u rasponu od 12,9% do 16,2%