Download to read offline

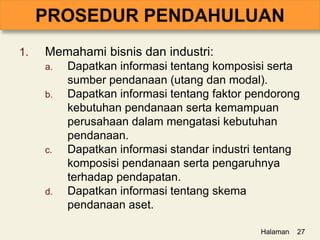

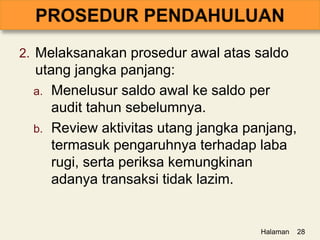

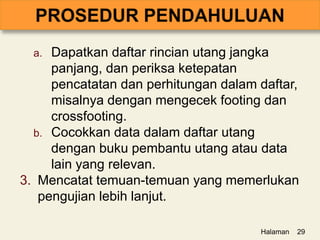

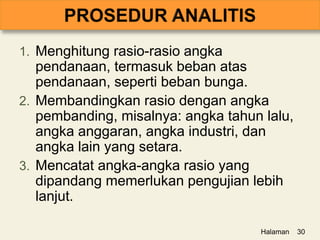

Dokumen ini membahas siklus pendanaan yang mencakup transaksi utang jangka panjang dan modal, serta pentingnya audit untuk menguji kebenaran pelaporan dan potensi kesalahan dalam laporan keuangan. Prosedur audit yang dijelaskan mencakup pengujian kontrol dan substantif untuk memastikan kewajaran asersi manajemen, serta pentingnya teknologi informasi dalam pengendalian transaksi. Selain itu, pengujian estimasi dan evaluasi penyajian informasi juga menjadi bagian penting dari proses audit.