Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Pao Nanu

PPT, PDF

1,961 views

Assurance Knowledge

Assurance Knowledge form Alife

Education

◦

Technology

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Downloaded 28 times

1

/ 50

2

/ 50

3

/ 50

4

/ 50

5

/ 50

6

/ 50

7

/ 50

8

/ 50

9

/ 50

10

/ 50

11

/ 50

12

/ 50

13

/ 50

14

/ 50

15

/ 50

16

/ 50

17

/ 50

18

/ 50

19

/ 50

20

/ 50

21

/ 50

22

/ 50

23

/ 50

24

/ 50

25

/ 50

26

/ 50

27

/ 50

28

/ 50

29

/ 50

30

/ 50

31

/ 50

32

/ 50

33

/ 50

34

/ 50

35

/ 50

36

/ 50

37

/ 50

38

/ 50

39

/ 50

40

/ 50

41

/ 50

42

/ 50

43

/ 50

44

/ 50

45

/ 50

46

/ 50

47

/ 50

48

/ 50

49

/ 50

50

/ 50

More Related Content

PPT

Bài tập tài chính quốc tế

by

Nguyễn Ngọc Phan Văn

PPT

KINH TẾ HỌC VĨ MÔ - Chương 5 CHÍNH SÁCH TÀI CHÍNH VÀ NGOẠI THƯƠNG

by

Digiword Ha Noi

PDF

Dap An Co Giai Thich De Thi Vietcombank

by

dinhnguyenvn

PDF

Bài tập tài chính doanh nghiệp có lời giải_Nhận làm luận văn Miss Mai 0988.37...

by

Nguyễn Thị Thanh Tươi

PDF

Bai tap tin dung nh + loi giai

by

Nhí Minh

PDF

Vai trò của nhân tố chủ quan trong sự hình thành, phát triển tư tưởng hồ chí ...

by

Man_Ebook

PPTX

Học thuyết ngang giá lãi suất

by

Chang Boom

PDF

Bảng báo cáo thu nhập

by

ktnhaque

Bài tập tài chính quốc tế

by

Nguyễn Ngọc Phan Văn

KINH TẾ HỌC VĨ MÔ - Chương 5 CHÍNH SÁCH TÀI CHÍNH VÀ NGOẠI THƯƠNG

by

Digiword Ha Noi

Dap An Co Giai Thich De Thi Vietcombank

by

dinhnguyenvn

Bài tập tài chính doanh nghiệp có lời giải_Nhận làm luận văn Miss Mai 0988.37...

by

Nguyễn Thị Thanh Tươi

Bai tap tin dung nh + loi giai

by

Nhí Minh

Vai trò của nhân tố chủ quan trong sự hình thành, phát triển tư tưởng hồ chí ...

by

Man_Ebook

Học thuyết ngang giá lãi suất

by

Chang Boom

Bảng báo cáo thu nhập

by

ktnhaque

What's hot

PPT

Cán cân thanh toán quốc tế

by

Nguyễn Minh Tiến

PPTX

Chương 1 môn phân tích và đầu tư chứng khoán

by

SInhvien8c

DOC

Thanh toán quốc tế đối với hoạt động xuất khẩu

by

guest3c41775

PDF

Thanh Toan quoc te.pdf

by

PIBIBI

PDF

Bài tập môn nguyên lý kế toán

by

Học Huỳnh Bá

PPTX

Rủi ro hối đoái

by

thienbinhqa

PDF

Chapter3

by

zuthanhkhung

PPT

Chương 3

by

Trần Định

PDF

ĐỀ THI VÀ ĐÁP ÁN MÔN HOẠT ĐỘNG KINH DOANH NGÂN HÀNG

by

nataliej4

PDF

Ngân hàng câu hỏi môn tài chính quốc tế

by

Le Nhung

DOC

Bài mẫu tiểu luận về omo, HAY

by

Viết Thuê Khóa Luận _ ZALO 0917.193.864 default

DOCX

BAO THANH TOÁN

by

Thuy Nguyen

DOC

Bài tập nghiệp vụ kế toán ngân hàng có lời giải

by

Học kế toán thuế

PDF

94 câu hỏi marketing

by

Quynh Anh Nguyen

DOC

đề Cương tài chính tiền tệ

by

Nguyễn Linh

PPTX

NGHIỆP VỤ HOÁN ĐỔI (SWAP).pptx

by

binhtrang0702

DOC

Bài tập kế toán tài chính có lời giải chi tiết

by

Công ty kế toán hà nội

DOC

Bài tập kế toán tài chính

by

Học kế toán thực tế

DOC

Bài tập kế toán chi phí có lời giải đáp án

by

Ác Quỷ Lộng Hành

PDF

Chương 4: Các vấn đề về lãi suất

by

Dzung Phan Tran Trung

Cán cân thanh toán quốc tế

by

Nguyễn Minh Tiến

Chương 1 môn phân tích và đầu tư chứng khoán

by

SInhvien8c

Thanh toán quốc tế đối với hoạt động xuất khẩu

by

guest3c41775

Thanh Toan quoc te.pdf

by

PIBIBI

Bài tập môn nguyên lý kế toán

by

Học Huỳnh Bá

Rủi ro hối đoái

by

thienbinhqa

Chapter3

by

zuthanhkhung

Chương 3

by

Trần Định

ĐỀ THI VÀ ĐÁP ÁN MÔN HOẠT ĐỘNG KINH DOANH NGÂN HÀNG

by

nataliej4

Ngân hàng câu hỏi môn tài chính quốc tế

by

Le Nhung

Bài mẫu tiểu luận về omo, HAY

by

Viết Thuê Khóa Luận _ ZALO 0917.193.864 default

BAO THANH TOÁN

by

Thuy Nguyen

Bài tập nghiệp vụ kế toán ngân hàng có lời giải

by

Học kế toán thuế

94 câu hỏi marketing

by

Quynh Anh Nguyen

đề Cương tài chính tiền tệ

by

Nguyễn Linh

NGHIỆP VỤ HOÁN ĐỔI (SWAP).pptx

by

binhtrang0702

Bài tập kế toán tài chính có lời giải chi tiết

by

Công ty kế toán hà nội

Bài tập kế toán tài chính

by

Học kế toán thực tế

Bài tập kế toán chi phí có lời giải đáp án

by

Ác Quỷ Lộng Hành

Chương 4: Các vấn đề về lãi suất

by

Dzung Phan Tran Trung

Viewers also liked

PPTX

SEO Analysis for Life Insurance Website - SCBLife Case Study

by

TNC Digital

PPT

Service marketing1

by

Thamonwan Theerabunchorn

PPT

ภาษาC++

by

sonsukda

PPTX

Quality Assurance of Knowledge

by

Alan Cann

PPTX

เรื่องที่ 5 การค้นคว้าจากหนังสือ วารสาร

by

Marg Kok

PDF

ทำประกันชีวิต เอไอเอ(AIA) เพชรบุรี ดีมั้ย

by

masteriii

PDF

10 ec3d brochure

by

วันทนา พั่วพันศรี

PDF

Chippy27

by

Nungdeaw Pumpong

PDF

หนังสือ รอบรู้เรื่องประกันชีวิต

by

Narodom Vanichrudee

PDF

การเปรียบเทียบผลตอบแทนการฝากประจำกับประกันชีวิต

by

Sathida Suyati

PPT

Quality Enhancement in Teaching and Learning Strategy

by

Mark Brown

PDF

การสร้างปัญหา ด้วยแบบสำรวจความพร้อมทางการเงิน V 1.0.5 ฑิฆัมพร วีรวิทยาเศรษฐ์

by

Thailife Insurance Co.,Ltd.(PLC)

PDF

34 วิธีการพูด ให้ผู้อื่นคล้อยตาม

by

Treetita Intachai

PDF

วางแผนการเงินด้วย 4D Link ลงทุน ออมเงิน ประกันชีวิต ลดหย่อนภาษี

by

Titaree Taweepongsapat

PPT

Eis presentation

by

pimpatcha

PDF

การเรียนรู้ในรศตวรรษที่ 21

by

T' Bomb Kim-bomb

PDF

เป็นตัวแทนประกัน เอไอเอ(AIA) ดีอย่างไร 10เหตุผล

by

masteriii

PPT

การโทรนัดหมายแบบมืออาชีพ

by

Thaniyaphatra Saengngam

KEY

การขาย การตลาด

by

Suparat Jirakittayakorn

PPT

คำคมคำขาย

by

guestab14f9a

SEO Analysis for Life Insurance Website - SCBLife Case Study

by

TNC Digital

Service marketing1

by

Thamonwan Theerabunchorn

ภาษาC++

by

sonsukda

Quality Assurance of Knowledge

by

Alan Cann

เรื่องที่ 5 การค้นคว้าจากหนังสือ วารสาร

by

Marg Kok

ทำประกันชีวิต เอไอเอ(AIA) เพชรบุรี ดีมั้ย

by

masteriii

10 ec3d brochure

by

วันทนา พั่วพันศรี

Chippy27

by

Nungdeaw Pumpong

หนังสือ รอบรู้เรื่องประกันชีวิต

by

Narodom Vanichrudee

การเปรียบเทียบผลตอบแทนการฝากประจำกับประกันชีวิต

by

Sathida Suyati

Quality Enhancement in Teaching and Learning Strategy

by

Mark Brown

การสร้างปัญหา ด้วยแบบสำรวจความพร้อมทางการเงิน V 1.0.5 ฑิฆัมพร วีรวิทยาเศรษฐ์

by

Thailife Insurance Co.,Ltd.(PLC)

34 วิธีการพูด ให้ผู้อื่นคล้อยตาม

by

Treetita Intachai

วางแผนการเงินด้วย 4D Link ลงทุน ออมเงิน ประกันชีวิต ลดหย่อนภาษี

by

Titaree Taweepongsapat

Eis presentation

by

pimpatcha

การเรียนรู้ในรศตวรรษที่ 21

by

T' Bomb Kim-bomb

เป็นตัวแทนประกัน เอไอเอ(AIA) ดีอย่างไร 10เหตุผล

by

masteriii

การโทรนัดหมายแบบมืออาชีพ

by

Thaniyaphatra Saengngam

การขาย การตลาด

by

Suparat Jirakittayakorn

คำคมคำขาย

by

guestab14f9a

Similar to Assurance Knowledge

PPTX

คปภ ประกันภัย

by

Chanakan Sukha

PDF

การประกันภัยตาม พ

by

มัทนา อานามนารถ

PDF

การประกันชีวิต นางสาว ณัฏฐณิชา หุนสนธิ ม.61

by

Manow Butnow

PPTX

ประกันภัยง่ายๆใกล้ตัวเรา

by

Monticha Chuprasert

PPTX

การประกันภัย

by

Saharat Yimpakdee

PDF

น ด

by

พรนิภา ม้าจีน

PDF

การประกันชีวิตคืออะไร

by

KruPor Sirirat Namthai

PDF

ความสำคัญและประโยชน์ของการทำประกันภัย55

by

nontiya1110

PDF

คปภ

by

Parichat Tangsongkiat

PDF

ประกันชีวิตและพ.ร.บ นิศาชล

by

Nisachon Siwongssa

PPTX

การประกันภัย (สลุตา)

by

Maneerat Amrapal

PPTX

การประกันชีวิต นก@ตุ๊ก

by

Nok Le Dy

PPTX

งานคอมประก นภ ย

by

DiZz Tang Art Zii

PPTX

งานคอมประก นภ ย

by

DiZz Tang Art Zii

PPT

B T C1 M S Y.

by

patmsy

PPTX

การประกันภัย ( คปภ )

by

Maneerat Amrapal

PPT

I S A Coop

by

isa_broker

PDF

คปภ

by

Chanakan Sukha

PPTX

งานนำเสนอ1 นะดา-จ๋า

by

แซ่บ' เว่อร์

PDF

การประกันภัย

by

Bank Kitsana

คปภ ประกันภัย

by

Chanakan Sukha

การประกันภัยตาม พ

by

มัทนา อานามนารถ

การประกันชีวิต นางสาว ณัฏฐณิชา หุนสนธิ ม.61

by

Manow Butnow

ประกันภัยง่ายๆใกล้ตัวเรา

by

Monticha Chuprasert

การประกันภัย

by

Saharat Yimpakdee

น ด

by

พรนิภา ม้าจีน

การประกันชีวิตคืออะไร

by

KruPor Sirirat Namthai

ความสำคัญและประโยชน์ของการทำประกันภัย55

by

nontiya1110

คปภ

by

Parichat Tangsongkiat

ประกันชีวิตและพ.ร.บ นิศาชล

by

Nisachon Siwongssa

การประกันภัย (สลุตา)

by

Maneerat Amrapal

การประกันชีวิต นก@ตุ๊ก

by

Nok Le Dy

งานคอมประก นภ ย

by

DiZz Tang Art Zii

งานคอมประก นภ ย

by

DiZz Tang Art Zii

B T C1 M S Y.

by

patmsy

การประกันภัย ( คปภ )

by

Maneerat Amrapal

I S A Coop

by

isa_broker

คปภ

by

Chanakan Sukha

งานนำเสนอ1 นะดา-จ๋า

by

แซ่บ' เว่อร์

การประกันภัย

by

Bank Kitsana

Assurance Knowledge

1.

Basic Assurance Knowledge

ความรู้เบื้องต้นเกี่ยวกับการประกันชีวิต

2.

ความหมายของการประกันชีวิต การทดแทนการสูญเสียรายได้ วิธีการชดใช้ความสูญเสียอันเนื่องมาจากภัย

วิธีการที่คนกลุ่มหนึ่งรวมตัวกันเพื่อช่วยกันเฉลี่ยภัยเนื่องมาจากทุพพลภาพ การตายก่อนเวลาอันสมควร และรวมถึงการสูญเสียรายได้ในยามชรา เป็นกลไกทางสังคมที่เป็นสื่อกลางในการให้ความคุ้มครองทางเศรษฐกิจหรือรายได้ของบุคคลผู้หาเลี้ยงครอบครัว

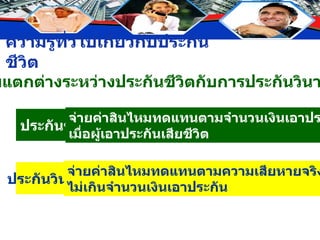

3.

ความแตกต่างระหว่างประกันชีวิตกับการประกันวินาศภัย ประกันชีวิต ประกันวินาศภัย

จ่ายค่าสินไหมทดแทนตามจำนวนเงินเอาประกัน เมื่อผู้เอาประกันเสียชีวิต จ่ายค่าสินไหมทดแทนตามความเสียหายจริง แต่ ไม่เกินจำนวนเงินเอาประกัน

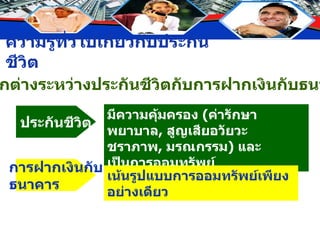

4.

ข้อแตกต่างระหว่างประกันชีวิตกับการฝากเงินกับธนาคาร ประกันชีวิต การฝากเงินกับ

ธนาคาร มีความคุ้มครอง ( ค่ารักษาพยาบาล , สูญเสียอวัยวะ ชราภาพ , มรณกรรม ) และเป็นการออมทรัพย์ เน้นรูปแบบการออมทรัพย์เพียงอย่างเดียว

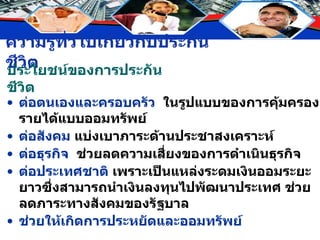

5.

ประโยชน์ของการประกันชีวิต ต่อตนเองและครอบครัว

ในรูปแบบของการคุ้มครองรายได้แบบออมทรัพย์ ต่อสังคม แบ่งเบาภาระด้านประชาสงเคราะห์ ต่อธุรกิจ ช่วยลดความเสี่ยงของการดำเนินธุรกิจ ต่อประเทศชาติ เพราะเป็นแหล่งระดมเงินออมระยะยาวซึ่งสามารถนำเงินลงทุนไปพัฒนาประเทศ ช่วยลดภาระทางสังคมของรัฐบาล ช่วยให้เกิดการประหยัดและออมทรัพย์

6.

กรมธรรม์ประกันชีวิต เป็นตัวสัญญาที่บริษัทผู้รับประกันภัยเป็นผู้ออกให้ผู้เอาประกันภัย ว่าจะตกลงรับผิดชอบในภัยอันจะเกิดขึ้นแก่ผู้เอาประกันภัย

มีการประทับตราและลงลายมือชื่อของกรรมการผู้มีอำนาจในบริษัท ผู้เอาประกันภัยตรวจสอบความถูกต้องได้ที่หน้าแรกของกรมธรรม์

7.

การพิจารณารับประกัน ใบคำขอเอาประกันภัย ใบแถลงสุขภาพของผู้เอาประกันภัย

ประวัติสุขภาพของคนในครอบครัวของผู้เอาประกัน นิสัยและพฤติกรรมส่วนตัว สภาวะแวดล้อม ความเป็นอยู่ ฐานะทางการเงิน วัตถุประสงค์ในการทำประกัน งานอดิเรกที่มีความเสี่ยงสูง เช่น ขับรถแข่ง พิจารณาเพิ่มเติมจากผู้รับประโยชน์ ผู้เอาประกันภัย

8.

การเสี่ยงภัย คือความเป็นไปได้ที่จะเกิดความสูญเสีย

ผู้รับประกันภัย จำแนกความเสี่ยงภัยเป็น 3 ระดับ 1. ภัยมาตรฐาน คือ ผู้ที่มีความเสี่ยงภัยปกติตามเกณฑ์และเงื่อนไขของบริษัท 2. ภัยต่ำกว่ามาตรฐาน บริษัทอาจรับประกันได้ โดยการเพิ่มเบี้ยประกันพิเศษ 3. ภัยที่ไม่อยู่ในเกณฑ์ที่จะรับประกันภัยได้ บริษัทประกันชีวิต อาจรับประกันชีวิตพระสงฆ์ นักบวช คนพิการ หรือผู้เยาว์ที่มีสุขภาพสมบูรณ์ได้ แต่จะไม่รับประกันนิติบุคคล คนวิกลจริตหรือคนที่มีอายุเกินพิกัด

9.

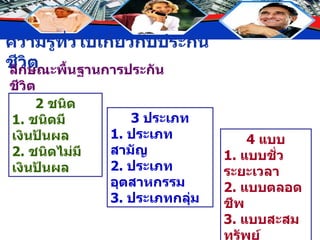

ลักษณะพื้นฐานการประกันชีวิต 2

ชนิด 1. ชนิดมีเงินปันผล 2. ชนิดไม่มีเงินปันผล 3 ประเภท 1. ประเภทสามัญ 2. ประเภทอุตสาหกรรม 3. ประเภทกลุ่ม 4 แบบ 1. แบบชั่วระยะเวลา 2. แบบตลอดชีพ 3. แบบสะสมทรัพย์ 4. แบบเงินได้รายปี

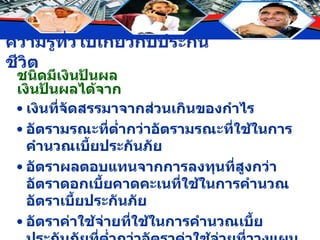

10.

ชนิดมีเงินปันผล เงินปันผลได้จาก เงินที่จัดสรรมาจากส่วนเกินของกำไร

อัตรามรณะที่ต่ำกว่าอัตรามรณะที่ใช้ในการคำนวณเบี้ยประกันภัย อัตราผลตอบแทนจากการลงทุนที่สูงกว่าอัตราดอกเบี้ยคาดคะเนที่ใช้ในการคำนวณอัตราเบี้ยประกันภัย อัตราค่าใช้จ่ายที่ใช้ในการคำนวณเบี้ยประกันภัยที่ต่ำกว่าอัตราค่าใช้จ่ายที่วางแผนไว้

11.

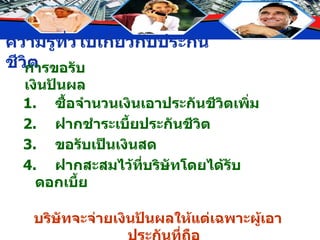

การขอรับเงินปันผล 1. ซื้อจำนวนเงินเอาประกันชีวิตเพิ่ม

2. ฝากชำระเบี้ยประกันชีวิต 3. ขอรับเป็นเงินสด 4. ฝากสะสมไว้ที่บริษัทโดยได้รับดอกเบี้ย บริษัทจะจ่ายเงินปันผลให้แต่เฉพาะผู้เอาประกันที่ถือ กรมธรรม์ชนิดมีเงินปันผลเท่านั้น

12.

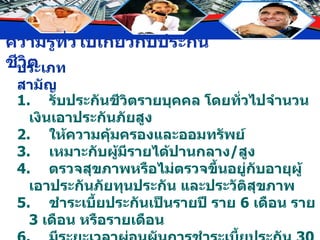

ประเภทสามัญ 1. รับประกันชีวิตรายบุคคล

โดยทั่วไปจำนวนเงินเอาประกันภัยสูง 2. ให้ความคุ้มครองและออมทรัพย์ 3. เหมาะกับผู้มีรายได้ปานกลาง / สูง 4. ตรวจสุขภาพหรือไม่ตรวจขึ้นอยู่กับอายุผู้เอาประกันภัยทุนประกัน และประวัติสุขภาพ 5. ชำระเบี้ยประกันเป็นรายปี ราย 6 เดือน ราย 3 เดือน หรือรายเดือน 6. มีระยะเวลาผ่อนผันการชำระเบี้ยประกัน 30 วัน

13.

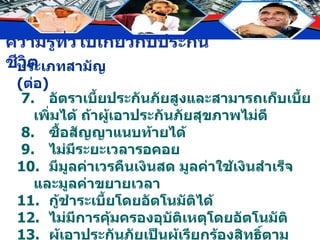

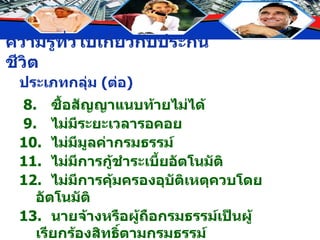

7. อัตราเบี้ยประกันภัยสูงและสามารถเก็บเบี้ยเพิ่มได้ ถ้าผู้เอาประกันภัยสุขภาพไม่ดี

8. ซื้อสัญญาแนบท้ายได้ 9. ไม่มีระยะเวลารอคอย 10. มีมูลค่าเวรคืนเงินสด มูลค่าใช้เงินสำเร็จ และมูลค่าขยายเวลา 11. กู้ชำระเบี้ยโดยอัตโนมัติได้ 12. ไม่มีการคุ้มครองอุบัติเหตุโดยอัตโนมัติ 13. ผู้เอาประกันภัยเป็นผู้เรียกร้องสิทธิ์ตามกรมธรรม์ ประเภทสามัญ ( ต่อ )

14.

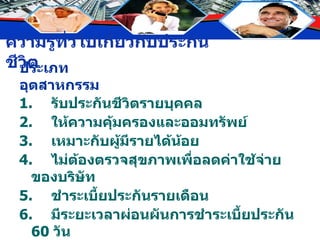

ประเภทอุตสาหกรรม 1. รับประกันชีวิตรายบุคคล

2. ให้ความคุ้มครองและออมทรัพย์ 3. เหมาะกับผู้มีรายได้น้อย 4. ไม่ต้องตรวจสุขภาพเพื่อลดค่าใช้จ่ายของบริษัท 5. ชำระเบี้ยประกันรายเดือน 6. มีระยะเวลาผ่อนผันการชำระเบี้ยประกัน 60 วัน 7. อัตราเบี้ยประกันต่ำกว่าประเภทสามัญไม่มีการเก็บเบี้ยเพิ่มพิเศษ

15.

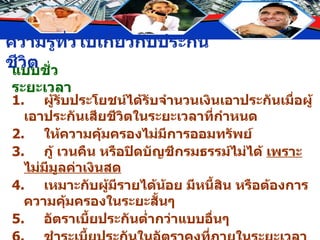

8. ซื้อสัญญาแนบท้ายไม่ได้ 9.

มีระยะเวลารอคอย 6 เดือน 10. มีมูลค่าเวรคืนเงินสด และมูลค่าใช้เงินสำเร็จ 11. ไม่มีการกู้ชำระเบี้ยโดยอัตโนมัติได้ 12. มีการคุ้มครองอุบัติเหตุควบโดยอัตโนมัติ ไม่สามารถยกเลิกการ คุ้มครองหรือลดเบี้ยประกันภัยอุบัติเหตุได้ 13. ผู้เอาประกันภัยเป็นผู้เรียกร้องสิทธิ์ตามกรมธรรม์ ประเภทอุตสาหกรรม ( ต่อ )

16.

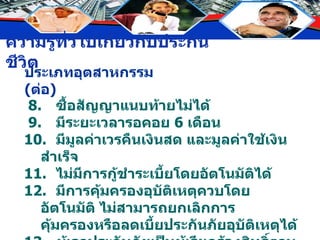

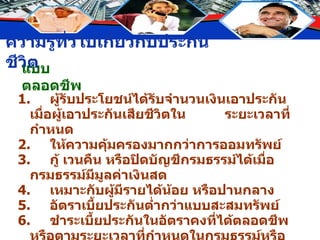

ประเภทกลุ่ม 1. รับประกันชีวิตกลุ่มตั้งแต่

7-10 คนขึ้นไป 2. ให้ความคุ้มครองอย่างเดียวไม่มีการออมทรัพย์ 3. เหมาะกับลูกจ้างที่ทำงานในองค์กรเดียวกัน 4. โดยทั่วไปไม่มีการตรวจสุขภาพ - บริษัทต้องเสียค่าใช้จ่าย - จำนวนเงินเอาประกันภัยเงินไม่มาก - นายจ้างตรวจสุขภาพของพนักงานทุกคนอยู่แล้ว

17.

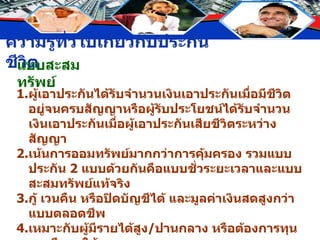

5. ชำระเบี้ยประกันเป็นรายปี ราย

6 เดือน ราย 3 เดือน หรือรายเดือน - ถ้านายจ้างชำระเบี้ยประกันภัย ต้องมีลูกจ้างเข้าร่วมทำ ประกัน 100% ของลูกจ้างที่มีสิทธิ์ทำประกัน - ถ้าลูกจ้างหรือนายจ้างร่วมกันจ่ายต้องมีลูกจ้างสมัครทำ ประกันไม่น้อยกว่า 75% ของลูกจ้างที่มีสิทธิ์ทำประกันทั้งหมด 6. ไม่มีระยะเวลาผ่อนผันการชำระเบี้ยประกัน เพราะเป็นสัญญาปีต่อปี 7. อัตราเบี้ยประกันต่ำกว่าการประกันชีวิตประเภทอื่น และสามารถปรับใหม่ในปีต่อไป ประเภทกลุ่ม ( ต่อ )

18.

8. ซื้อสัญญาแนบท้ายไม่ได้ 9.

ไม่มีระยะเวลารอคอย 10. ไม่มีมูลค่ากรมธรรม์ 11. ไม่มีการกู้ชำระเบี้ยอัตโนมัติ 12. ไม่มีการคุ้มครองอุบัติเหตุควบโดยอัตโนมัติ 13. นายจ้างหรือผู้ถือกรมธรรม์เป็นผู้เรียกร้องสิทธิ์ตามกรมธรรม์ ประเภทกลุ่ม ( ต่อ )

19.

20.

แบบชั่วระยะเวลา 1. ผู้รับประโยชน์ได้รับจำนวนเงินเอาประกันเมื่อผู้เอาประกันเสียชีวิตในระยะเวลาที่กำหนด

2. ให้ความคุ้มครองไม่มีการออมทรัพย์ 3. กู้ เวนคืน หรือปิดบัญชีกรมธรรม์ไม่ได้ เพราะไม่มีมูลค่าเงินสด 4. เหมาะกับผู้มีรายได้น้อย มีหนี้สิน หรือต้องการความคุ้มครองในระยะสั้นๆ 5. อัตราเบี้ยประกันต่ำกว่าแบบอื่นๆ 6. ชำระเบี้ยประกันในอัตราคงที่ภายในระยะเวลาที่กำหนดในกรมธรรม์ 7. มีลักษณะคล้ายประกันวินาศภัย

21.

แบบตลอดชีพ 1. ผู้รับประโยชน์ได้รับจำนวนเงินเอาประกันเมื่อผู้เอาประกันเสียชีวิตใน

ระยะเวลาที่กำหนด 2. ให้ความคุ้มครองมากกว่าการออมทรัพย์ 3. กู้ เวนคืน หรือปิดบัญชีกรมธรรม์ได้เมื่อกรมธรรม์มีมูลค่าเงินสด 4. เหมาะกับผู้มีรายได้น้อย หรือปานกลาง 5. อัตราเบี้ยประกันต่ำกว่าแบบสะสมทรัพย์ 6. ชำระเบี้ยประกันในอัตราคงที่ได้ตลอดชีพหรือตามระยะเวลาที่กำหนดในกรมธรรม์หรือชำระครั้งเดียว 7. ไม่มีลักษณะคล้ายประกันวินาศภัย

22.

แบบสะสมทรัพย์ 1. ผู้เอาประกันได้รับจำนวนเงินเอาประกันเมื่อมีชีวิตอยู่จนครบสัญญาหรือผู้รับประโยชน์ได้รับจำนวนเงินเอาประกันเมื่อผู้เอาประกันเสียชีวิตระหว่างสัญญา

2. เน้นการออมทรัพย์มากกว่าการคุ้มครอง รวมแบบประกัน 2 แบบด้วยกันคือแบบชั่วระยะเวลาและแบบสะสมทรัพย์แท้จริง 3. กู้ เวนคืน หรือปิดบัญชีได้ และมูลค่าเงินสดสูงกว่าแบบตลอดชีพ 4. เหมาะกับผู้มีรายได้สูง / ปานกลาง หรือต้องการทุนการศึกษาให้บุตร 5. อัตราเบี้ยประกันสูง 6. ชำระเบี้ยประกันในอัตราคงที่ได้ตลอดอายุสัญญาหรือสั้นกว่าอายุสัญญา 7. ไม่มีลักษณะคล้ายประกันวินาศภัย

23.

แบบเงินได้รายปี 1. ผู้เอาประกันได้รับเงินประจำหรือเงินบำนาญตลอดชีพหรือชั่วระยะเวลาหนึ่งตั้งแต่วันที่ผู้เอาประกันไม่สามารถประกอบอาชีพได้เนื่องจากความชรา

2. เน้นการออมทรัพย์มากกว่าการคุ้มครอง 3. กู้ เวนคืน หรือปิดบัญชีได้เมื่อกรมธรรม์มีมูลค่าเงินสด 4. เหมาะกับผู้ต้องการมีรายได้ภายหลังเกษียณอายุ 5. อัตราเบี้ยประกันสูง 6. ชำระเบี้ยประกันอัตราคงที่ภายในระยะเวลาที่กำหนดในสัญญา 7. ไม่มีลักษณะคล้ายประกันวินาศภัย

24.

เปรียบเทียบการประกันชีวิตแบบต่างๆ แบบชั่วระยะเวลา

มีแต่ความคุ้มครองการเสียชีวิตอย่างเดียวในระยะเวลาสั้นๆ แบบตลอดชีพ มีความคุ้มครองการเสียชีวิตในระยะเวลายาวและมีการ ออมทรัพย์ปนอยู่ด้วย แบบสะสมทรัพย์ มีทั้งความคุ้มครองการเสียชีวิต และการออมทรัพย์ แบบเงินได้ประจำ เป็นการสะสมเงินไว้ใช้จ่ายในยามชรา

25.

26.

สัญญาแนบท้ายกรมธรรม์ประกันชีวิต 1. สัญญาแนบท้ายประกันอุบัติเหตุ

2. บันทึกสลักหลังสัญญาแนบท้ายการประกันอุบัติเหตุ 3. สัญญาแนบท้ายการให้สิทธิยกเว้นไม่ต้องชำระเบี้ยประกัน 4. สัญญาแนบท้ายผลประโยชน์ผู้ชำระเบี้ยประกัน 5. สัญญาแนบท้ายการประกันชีวิตแบบเฉพาะกาล 6. สัญญาแนบท้ายการประกันสุขภาพ

27.

สัญญาแนบท้ายประกันอุบัติเหตุ อุบัติเหตุ เหตุที่เกิดจากปัจจัยภายนอกอย่างฉับพลันสามารถ

มองเห็นได้ และเกิดขึ้นโดยบังเอิญปราศจากเจตนา หรือความคาดหมายของบุคคลใดๆ ยกเว้น กรณีจมน้ำตาย รวมทั้งกรณีบาดเจ็บภายในเป็นเหตุให้ถึงแก่มรณะกรรม สามารถตรวจสอบได้ โดยการชันสูตรศพ

28.

สัญญาแนบท้ายประกันอุบัติเหตุ อุบัติเหตุที่เกิดกับรถไฟ ถือเป็นอุบัติเหตุพิเศษ

บริษัทผู้รับประกันต้องจ่ายเงินสินไหมเป็นเงิน 2 เท่าของทุนประกัน การจ่ายสินไหม ผู้รับประกันไม่จ่ายหากเกิดความมึนเมาเพราะการดื่มสุราหรือเสพสารเสพติด

29.

บันทึกสลักหลังแนบท้ายการประกันอุบัติเหตุ ให้ความคุ้มครองโดยจ่ายผลประโยชน์เหมือนสัญญาแนบท้ายประกันอุบัติเหตุ หากผู้เอาประกัน

- ถูกฆาตกรรม หรือถูกทำร้ายร่างกายโดยเจตนา เสียชีวิต สูญเสียอวัยวะ - ทุพพลภาพเนื่องจากสงคราม สงครามกลางเมือง หรือรัฐประหาร การกบฎ การจลาจล และการนัดหยุดงาน

30.

สัญญาแนบท้ายการใช้สิทธิ์ยกเว้นไม่ต้องชำระเบี้ย 1. ผู้เอาประกันภัย

ทุพพลภาพสิ้นเชิงถาวร หรือเกิดจากการสูญเสียแขน ขา หรือสายตาสองแห่ง ไม่ว่าจะเกิดจากอุบัติเหตุหรือการเจ็บป่วย 2. เหตุดังกล่าวตามข้อ 1. เกิดขึ้นในขณะกรมธรรม์ประกันชีวิตและสัญญา แนบท้ายมีผลบังคับ 3. เหตุดังกล่าวตามข้อ 1. เกิดก่อนผู้เอาประกันมีอายุครบ 60 ปีบริบูรณ์ “ เมื่อผู้เอาประกันพ้นจากสภาพเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง การยกเว้นเบี้ยประกันจะสิ้นสุดลง”

31.

สัญญาแนบท้ายผลประโยชน์ผู้ชำระเบี้ยประกัน ผู้เอาประกันซึ่งเป็นผู้เยาว์จะได้รับการยกเว้นไม่ต้องชำระเบี้ยประกันหากผู้ปกครองซึ่งเป็นผู้ชำระเบี้ยประกันเสียชีวิต

หรือทุพพลภาพถาวรสิ้นเชิงไม่สามารถประกอบอาชีพได้ สัญญาแนบท้ายประกันชีวิตแบบเฉพาะกาลหรือชั่วระยะเวลา ลักษณะคล้ายประกันชีวิตแบบชั่วระยะเวลาที่ได้รับความ คุ้มครองกรณีเสียชีวิตในระหว่างสัญญาเท่านั้น

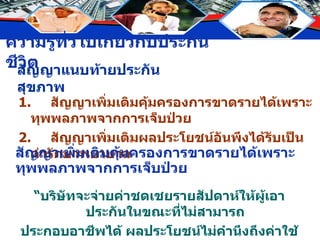

32.

สัญญาแนบท้ายประกันสุขภาพ 1. สัญญาเพิ่มเติมคุ้มครองการขาดรายได้เพราะทุพพลภาพจากการเจ็บป่วย

2. สัญญาเพิ่มเติมผลประโยชน์อันพึงได้รับเป็นค่ารักษาพยาบาล สัญญาเพิ่มเติมคุ้มครองการขาดรายได้เพราะทุพพลภาพจากการเจ็บป่วย “ บริษัทจะจ่ายค่าชดเชยรายสัปดาห์ให้ผู้เอาประกันในขณะที่ไม่สามารถ ประกอบอาชีพได้ ผลประโยชน์ไม่คำนึงถึงค่าใช้จ่ายในการรักษาพยาบาล”

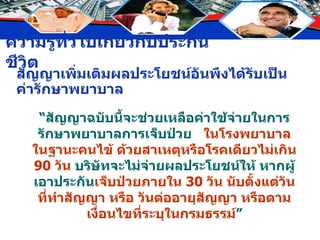

33.

สัญญาเพิ่มเติมผลประโยชน์อันพึงได้รับเป็นค่ารักษาพยาบาล “ สัญญาฉบับนี้จะช่วยเหลือค่าใช้จ่ายในการรักษาพยาบาลการเจ็บป่วย

ในโรงพยาบาลในฐานะคนไข้ ด้วยสาเหตุหรือโรคเดียวไม่เกิน 90 วัน บริษัทจะไม่จ่ายผลประโยชน์ให้ หากผู้เอาประกัน เจ็บป่วยภายใน 30 วัน นับตั้งแต่วันที่ทำสัญญา หรือ วันต่ออายุสัญญา หรือตามเงื่อนไขที่ระบุในกรมธรรม์ ”

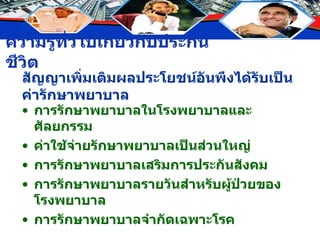

34.

สัญญาเพิ่มเติมผลประโยชน์อันพึงได้รับเป็นค่ารักษาพยาบาล การรักษาพยาบาลในโรงพยาบาลและศัลยกรรม ค่าใช้จ่ายรักษาพยาบาลเป็นส่วนใหญ่

การรักษาพยาบาลเสริมการประกันสังคม การรักษาพยาบาลรายวันสำหรับผู้ป่วยของโรงพยาบาล การรักษาพยาบาลจำกัดเฉพาะโรค

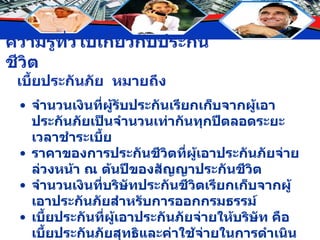

35.

เบี้ยประกันภัย หมายถึง

จำนวนเงินที่ผู้รับประกันเรียกเก็บจากผู้เอาประกันภัยเป็นจำนวนเท่ากันทุกปีตลอดระยะเวลาชำระเบี้ย ราคาของการประกันชีวิตที่ผู้เอาประกันภัยจ่ายล่วงหน้า ณ ต้นปีของสัญญาประกันชีวิต จำนวนเงินที่บริษัทประกันชีวิตเรียกเก็บจากผู้เอาประกันภัยสำหรับการออกกรมธรรม์ เบี้ยประกันที่ผู้เอาประกันภัยจ่ายให้บริษัท คือ เบี้ยประกันภัยสุทธิและค่าใช้จ่ายในการดำเนินงาน

36.

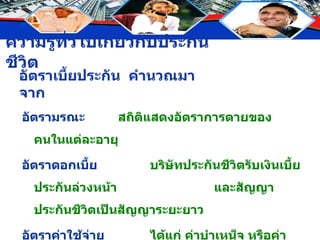

อัตราเบี้ยประกัน คำนวณมาจาก

อัตรามรณะ สถิติแสดงอัตราการตายของคนในแต่ละอายุ อัตราดอกเบี้ย บริษัทประกันชีวิตรับเงินเบี้ยประกันล่วงหน้า และสัญญาประกันชีวิตเป็นสัญญาระยะยาว อัตราค่าใช้จ่าย ได้แก่ ค่าบำเหน็จ หรือค่าบำเหน็จพิเศษที่จ่าย ให้กับตัวแทนค่าตรวจโรคและค่าขยายงาน

37.

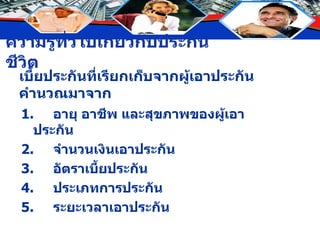

เบี้ยประกันที่เรียกเก็บจากผู้เอาประกันคำนวณมาจาก 1. อายุ

อาชีพ และสุขภาพของผู้เอาประกัน 2. จำนวนเงินเอาประกัน 3. อัตราเบี้ยประกัน 4. ประเภทการประกัน 5. ระยะเวลาเอาประกัน

38.

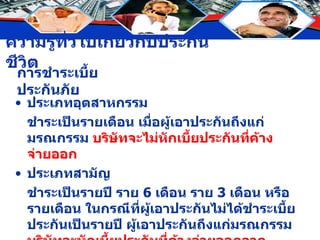

การชำระเบี้ยประกันภัย ประเภทอุตสาหกรรม ชำระเป็นรายเดือน

เมื่อผู้เอาประกันถึงแก่มรณกรรม บริษัทจะไม่หักเบี้ยประกันที่ค้างจ่ายออก ประเภทสามัญ ชำระเป็นรายปี ราย 6 เดือน ราย 3 เดือน หรือรายเดือน ในกรณีที่ผู้เอาประกันไม่ได้ชำระเบี้ยประกันเป็นรายปี ผู้เอาประกันถึงแก่มรณกรรม บริษัทจะหักเบี้ยประกันที่ค้างจ่ายออกจากจำนวนที่ชดใช้ตามกรมธรรม์ก่อน

39.

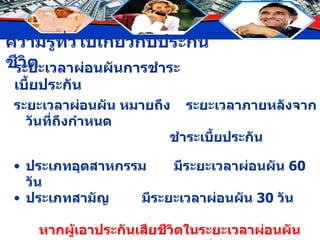

ระยะเวลาผ่อนผันการชำระเบี้ยประกัน ระยะเวลาผ่อนผัน หมายถึง

ระยะเวลาภายหลังจากวันที่ถึงกำหนด ชำระเบี้ยประกัน ประเภทอุตสาหกรรม มีระยะเวลาผ่อนผัน 60 วัน ประเภทสามัญ มีระยะเวลาผ่อนผัน 30 วัน หากผู้เอาประกันเสียชีวิตในระยะเวลาผ่อนผัน บริษัทยังรับผิดชอบจ่ายเงินให้ตามสัญญา และหักระยะเวลาที่ค้างชำระในช่วงผ่อนผันด้วย

40.

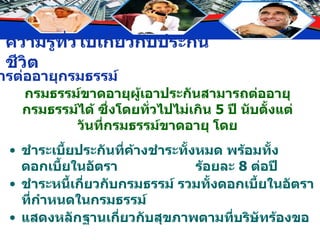

กรมธรรม์ขาดอายุผู้เอาประกันสามารถต่ออายุกรมธรรม์ได้ ซึ่งโดยทั่วไปไม่เกิน

5 ปี นับตั้งแต่วันที่กรมธรรม์ขาดอายุ โดย ชำระเบี้ยประกันที่ค้างชำระทั้งหมด พร้อมทั้งดอกเบี้ยในอัตรา ร้อยละ 8 ต่อปี ชำระหนี้เกี่ยวกับกรมธรรม์ รวมทั้งดอกเบี้ยในอัตราที่กำหนดในกรมธรรม์ แสดงหลักฐานเกี่ยวกับสุขภาพตามที่บริษัทร้องขอ การต่ออายุกรมธรรม์

41.

การต่ออายุกรมธรรม์ การต่ออายุกรมธรรม์ทำได้

2 วิธี การต่ออายุกรมธรรม์แบบย้อนหลัง การต่ออายุกรมธรรม์แบบพิเศษ เงินสำรองประกันชีวิต เงินสำรองประกันชีวิตจัดสรรไว้ตามความผูกพันธ์ของกรมธรรม์ หนี้สินหรือพันธะที่บริษัทมีต่อผู้ถือกรมธรรม์

42.

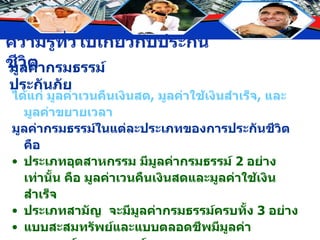

มูลค่ากรมธรรม์ประกันภัย ได้แก่ มูลค่าเวนคืนเงินสด

, มูลค่าใช้เงินสำเร็จ , และมูลค่าขยายเวลา มูลค่ากรมธรรม์ในแต่ละประเภทของการประกันชีวิต คือ ประเภทอุตสาหกรรม มีมูลค่ากรมธรรม์ 2 อย่างเท่านั้น คือ มูลค่าเวนคืนเงินสดและมูลค่าใช้เงินสำเร็จ ประเภทสามัญ จะมีมูลค่ากรมธรรม์ครบทั้ง 3 อย่าง แบบสะสมทรัพย์และแบบตลอดชีพมีมูลค่ากรมธรรม์ทุกกรมธรรม์ แบบชั่วระยะเวลา โดยทั่วไปไม่มีมูลค่ากรมธรรม์ เพราะเป็นการประกันความคุ้มครองเท่านั้น

43.

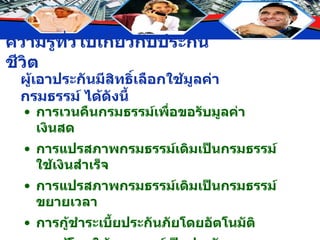

ผู้เอาประกันมีสิทธิ์เลือกใช้มูลค่ากรมธรรม์ ได้ดังนี้ การเวนคืนกรมธรรม์เพื่อขอรับมูลค่าเงินสด

การแปรสภาพกรมธรรม์เดิมเป็นกรมธรรม์ใช้เงินสำเร็จ การแปรสภาพกรมธรรม์เดิมเป็นกรมธรรม์ขยายเวลา การกู้ชำระเบี้ยประกันภัยโดยอัตโนมัติ การกู้โดยใช้กรมธรรม์เป็นประกัน

44.

การเวนคืนกรมธรรม์เพื่อขอรับเงินสด ต้องชำระเบี้ยประกันภัยจนมีมูลค่ากรมธรรม์ เบี้ยประกันชีวิตหักด้วยค่าใช้จ่ายดำเนินงานและหักเงินส่วนที่นำไปเฉลี่ยจ่ายสินไหมทดแทนมรณะกรรมรวมกับผลตอบแทนการลงทุน

ขอเวนคืนกรมธรรม์และรับเงินสดคืนตามจำนวนมูลค่าในตาราง

45.

การแปรสภาพกรมธรรม์เดิมเป็นกรมธรรม์ใช้เงินสำเร็จ ต้องชำระเบี้ยประกันภัยจนมีมูลค่ากรมธรรม์ ระยะเวลาคุ้มครองเท่าเดิม

แต่จำนวนเงินเอาประกันลดลง ต้องการหยุดชำระเบี้ย แต่ต้องการความคุ้มครองจนครบสัญญา ผู้เอาประกันจะได้รับจำนวนเงินเอาประกันตามจำนวนเงินเอาประกันที่ลดลง เมื่อเสียชีวิตหรืออยู่ครบสัญญา สัญญาเพิ่มเติมแนบท้ายกรมธรรม์สิ้นผลบังคับ

46.

การแปรสภาพกรมธรรม์เดิมเป็นกรมธรรม์ขยายเวลา ต้องชำระเบี้ยประกันภัยจนมีมูลค่ากรมธรรม์ ระยะเวลาคุ้มครองลดลง

จำนวนเงินเอาประกันเท่าเดิม ถ้ามีมูลค่าเงินเหลือบริษัทจะคืนให้เมื่อมีชีวิตจนครบสัญญา ถ้าเสียชีวิตในระยะขยายเวลาจะจ่ายจำนวนเงินเอาประกันให้ สัญญาเพิ่มเติมแนบท้ายกรมธรรม์สิ้นผลบังคับ

47.

การชำระเบี้ยประกันโดยอัตโนมัติ กรมธรรม์ประเภทสามัญ ผู้เอาประกันมิได้ชำระเบี้ยประกัน

จนพ้นระยะเวลาผ่อนผัน 30 วัน กรมธรรม์ประเภทอุตสาหกรรม ผู้เอาประกันมิได้ชำระเบี้ยประกัน ภายในระยะเวลาผ่อนผัน 60 วัน กรมธรรม์จะถูกแปรสภาพเป็นมูลค่าเงินสำเร็จโดยอัตโนมัติ ผู้เอาประกันขอกู้ได้ไม่เกินจำนวนมูลค่าเงินสดในกรมธรรม์ กรมธรรม์ประเภทสามัญ เสียอัตราดอกเบี้ยทบต้นร้อยละ 8 ต่อปี กรมธรรม์ประเภทอุตสาหกรรม เสียอัตราดอกเบี้ยทบต้นร้อยละ 10 ต่อปี

48.

การคำนวณมูลค่าเวนคืนกรมธรรม์ 1. เวนคืนกรมธรรม์เพื่อขอรับเงินสด

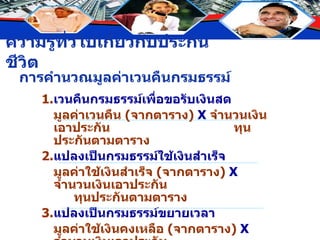

มูลค่าเวนคืน ( จากตาราง ) X จำนวนเงินเอาประกัน ทุนประกันตามตาราง 2. แปลงเป็นกรมธรรม์ใช้เงินสำเร็จ มูลค่าใช้เงินสำเร็จ ( จากตาราง ) X จำนวนเงินเอาประกัน ทุนประกันตามตาราง 3. แปลงเป็นกรมธรรม์ขยายเวลา มูลค่าใช้เงินคงเหลือ ( จากตาราง ) X จำนวนเงินเอาประกัน ทุนประกันตามตาราง

49.

สรุปมูลค่ากรมธรรม์

50.

Thank You

Download