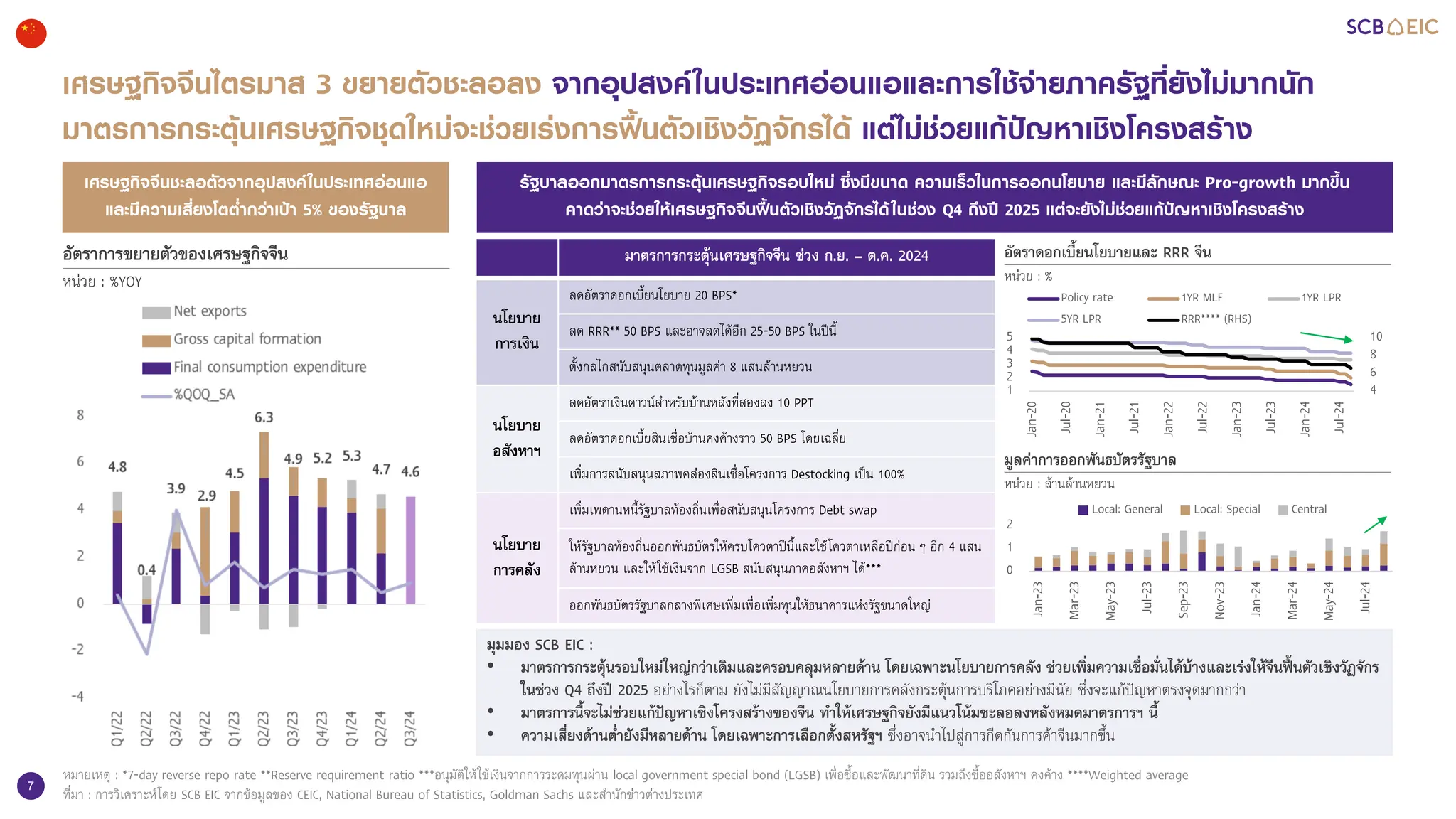

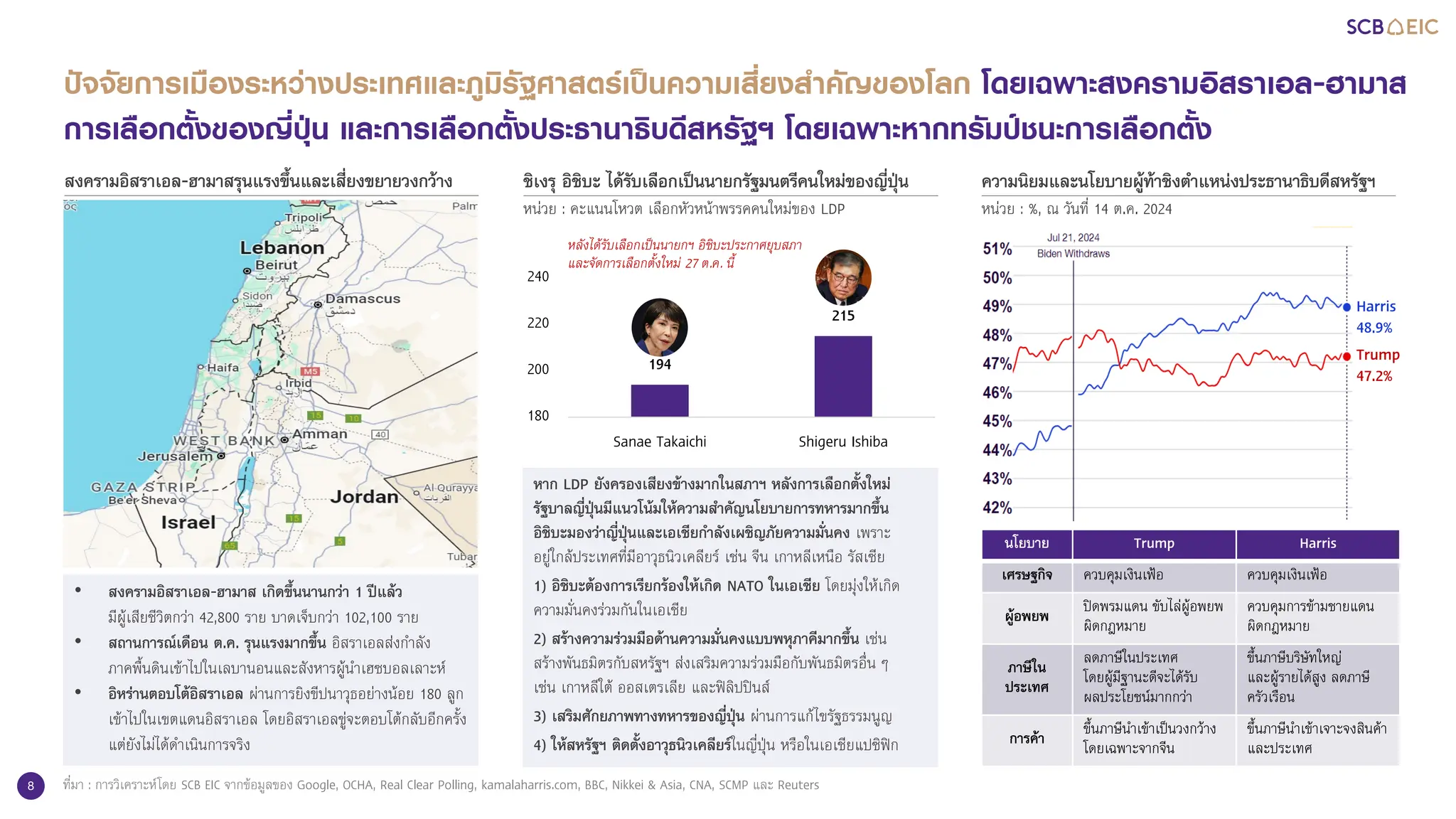

เศรษฐกิจโลกมีแนวโน้มเติบโตแบบ Soft landing ในช่วงที่เหลือของปีนี้ ภาคการผลิตหดตัวชัดเจนขึ้น โดยเฉพาะในประเทศพัฒนาแล้ว ขณะที่ภาคบริการยังขยายตัวได้ดีแม้จะชะลอลงบ้าง อย่างไรก็ดี SCB EIC ประเมินว่าเศรษฐกิจโลกในปี 2568 จะขยายตัวเร่งขึ้นได้ โดยมีอัตราเงินเฟ้อและอัตราดอกเบี้ยนโยบายที่ทยอยลดลงเป็นปัจจัยสนับสนุน แต่ต้องจับตาความเสี่ยงจาก 1) สงครามอิสราเอล-ฮามาส โดยเฉพาะบทบาทอิหร่านและสงครามขยายวงเข้าไปในเลบานอน 2) การเลือกตั้งในสหรัฐฯ ที่จะมีผลกระทบโดยตรงต่อนโยบายเศรษฐกิจสหรัฐฯ โดยเฉพาะมาตรการปกป้องอุตสาหกรรมในประเทศที่จะกระทบเศรษฐกิจและการค้าโลกตามมา รวมถึง 3) การเลือกตั้งในญี่ปุ่นที่อาจนำไปสู่การยกระดับกำลังทหารของญี่ปุ่นและความร่วมมือด้านความมั่นคงในภูมิภาค

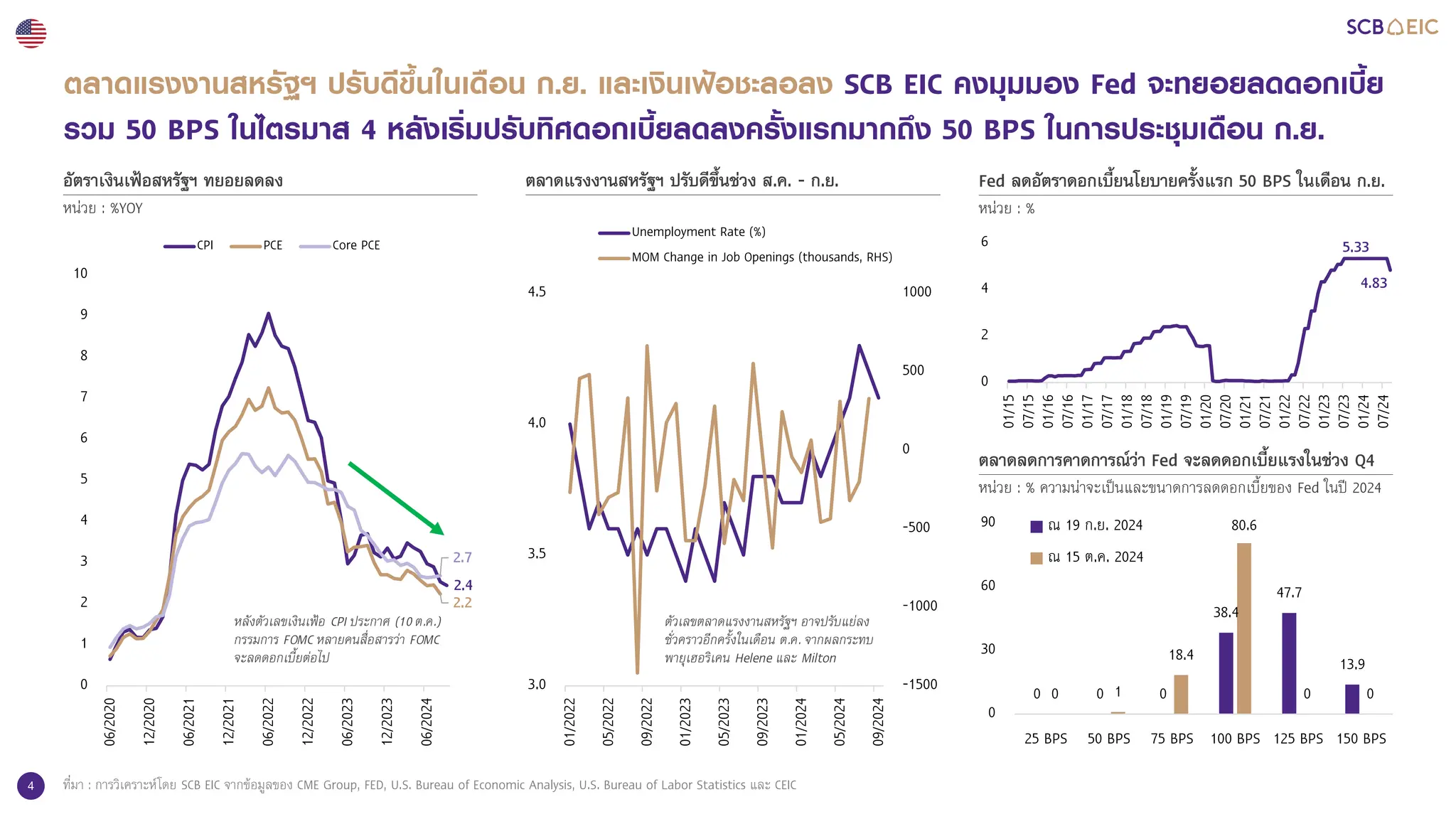

นโยบายการเงินโลกตึงตัวลดลง SCB EIC ประเมินว่าในช่วงที่เหลือของปีนี้ ธนาคารกลางสหรัฐฯ (Fed) จะลดดอกเบี้ยอีก 50 BPS หลังลด 50 BPS ในไตรมาส 3 ธนาคารกลางยุโรป (ECB) จะลดดอกเบี้ยอีก 25 BPS หลังปรับลดแล้ว 75 BPS ธนาคารกลางอังกฤษ (BOE) มีแนวโน้มลดดอกเบี้ยอีก 25 BPS ในเดือน พ.ย. หลังปรับลดไป 25 BPS ในไตรมาส 3 และอาจมีโอกาสลดเพิ่มอีก 25 BPS ในเดือน ธ.ค. ขณะที่ธนาคารกลางจีน (PBOC) มีแนวโน้มผ่อนคลายนโยบายการเงินต่อเนื่องหลังลดดอกเบี้ยนโยบายไปแล้ว 30 BPS ตั้งแต่ต้นปี

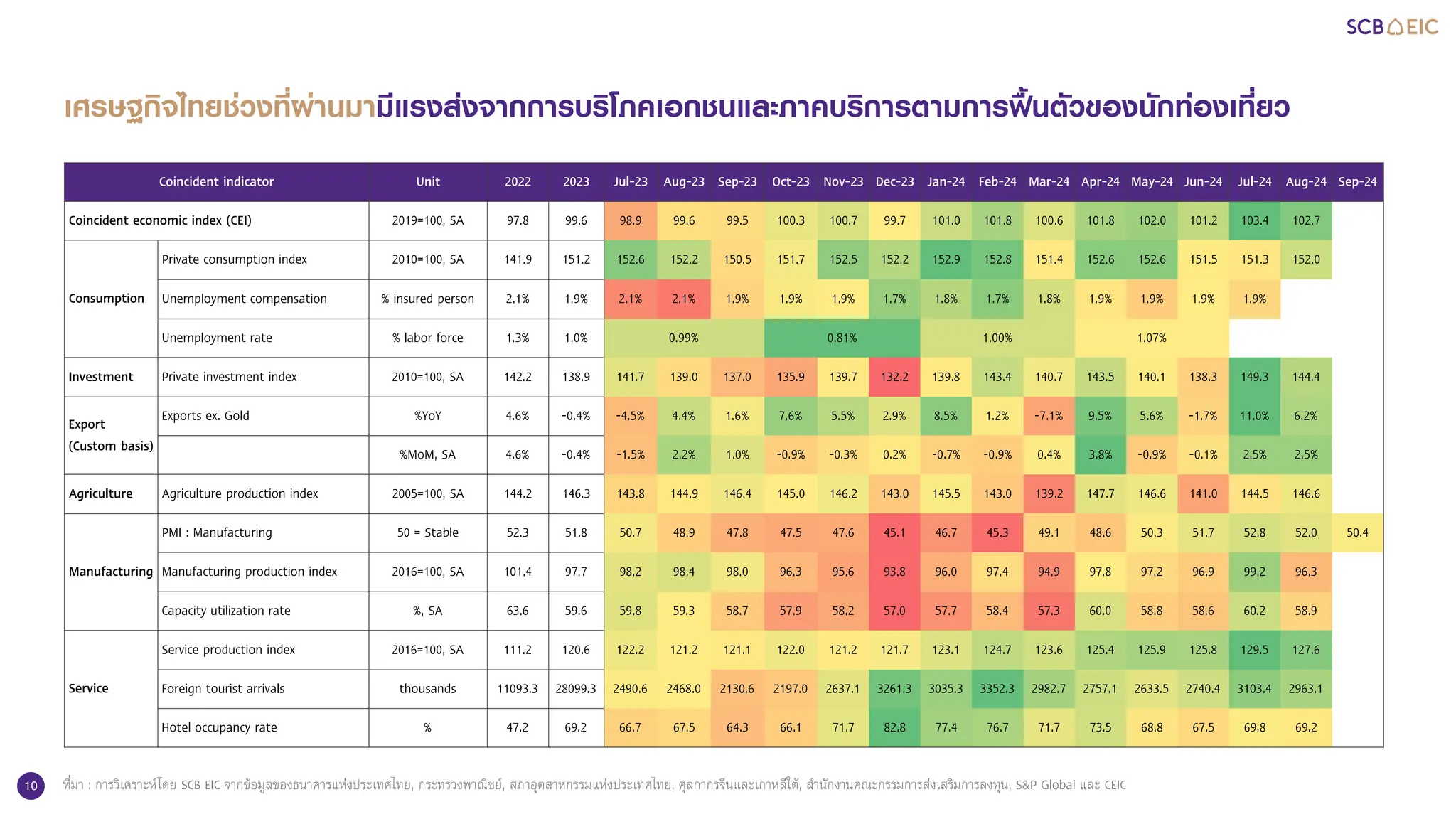

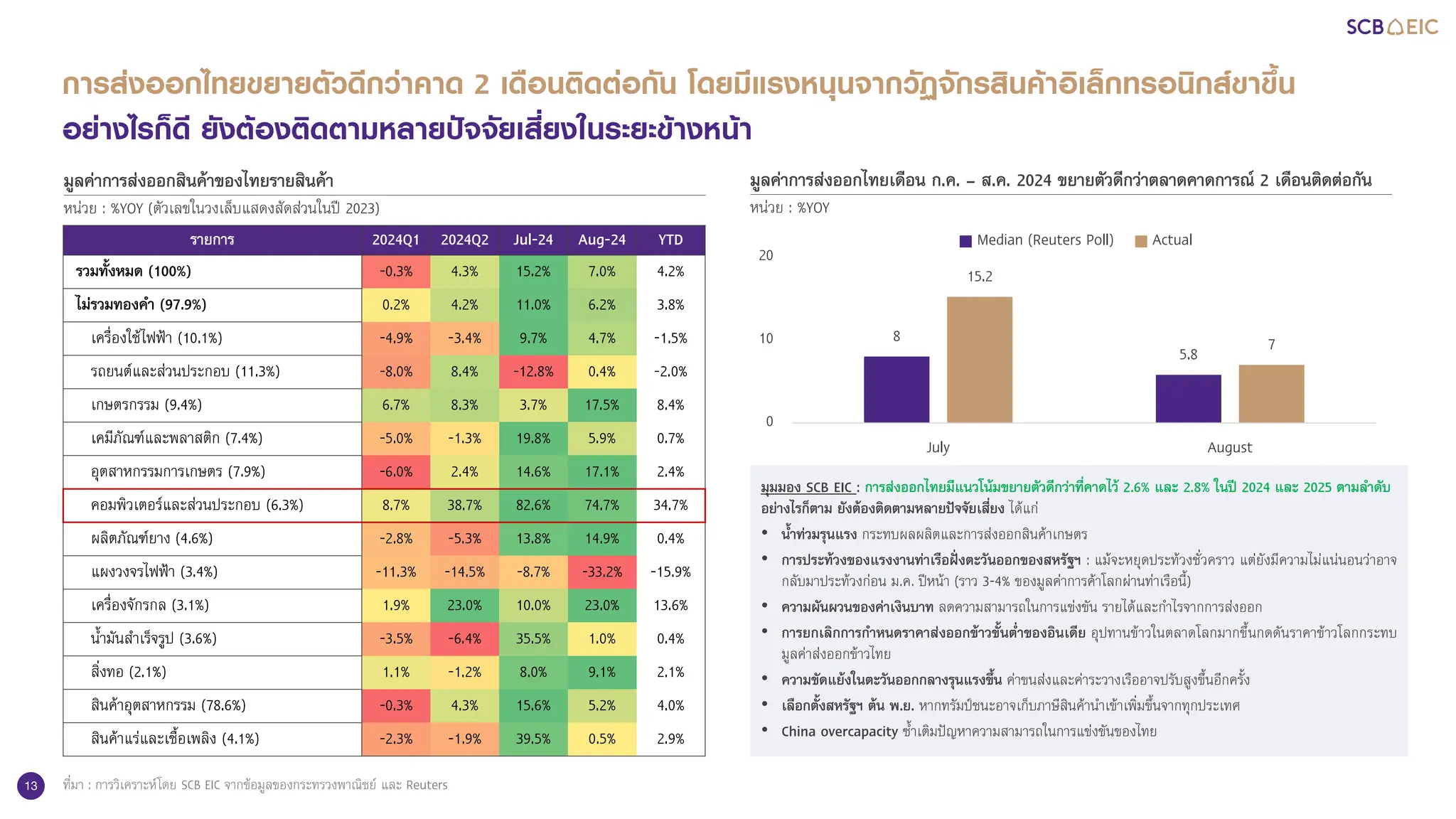

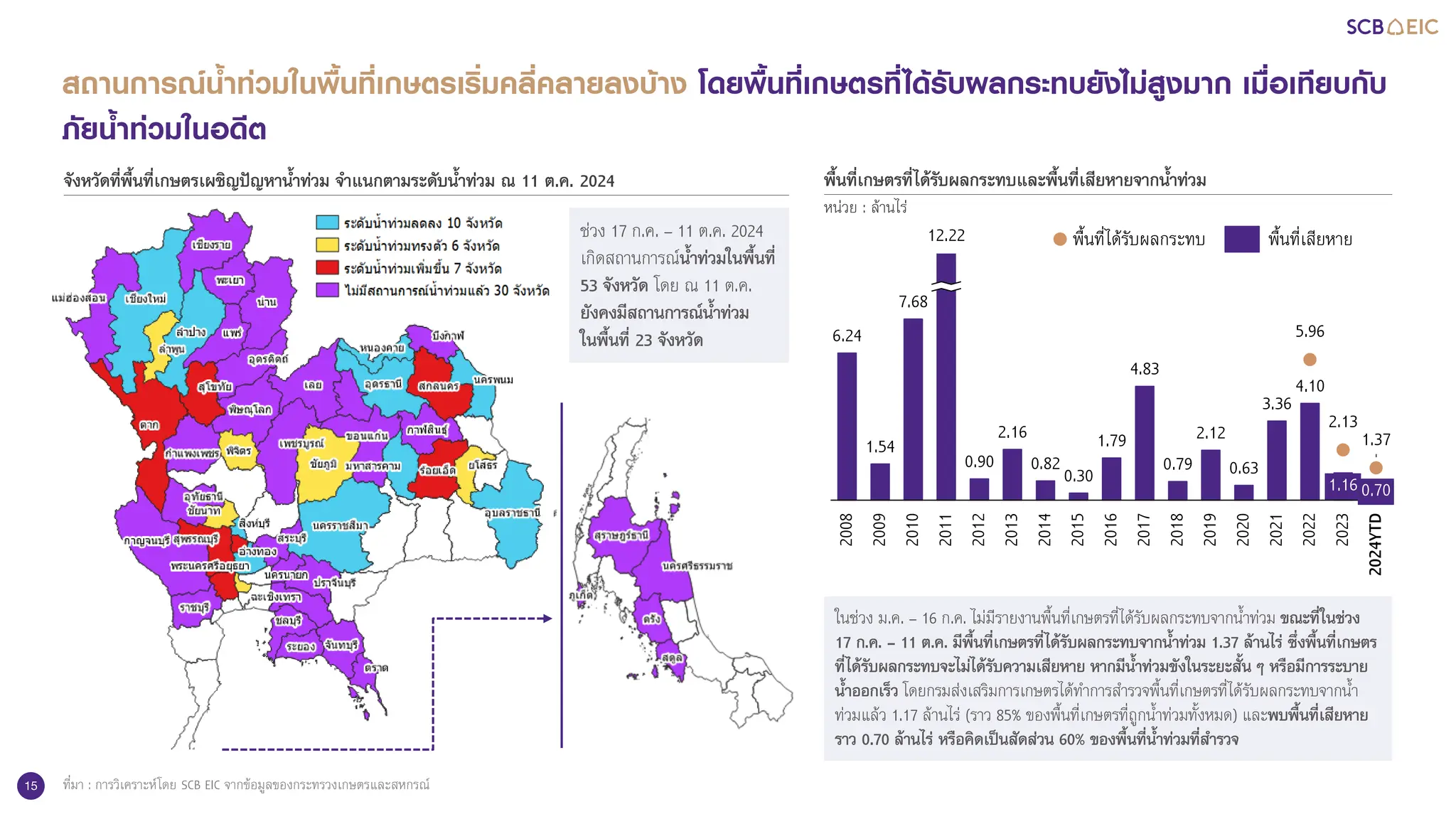

เศรษฐกิจไทยช่วงไตรมาสสุดท้ายของปีจะได้แรงหนุนจากการท่องเที่ยวและส่งออก นักท่องเที่ยวต่างชาติมีแนวโน้มเพิ่มขึ้นในไตรมาส 4 จากกลุ่มตลาดประเทศระยะไกล รวมถึงการท่องเที่ยวในประเทศจะได้ปัจจัยบวกจากมาตรการกระตุ้นการท่องเที่ยวของภาครัฐที่จะออกมาเพิ่มเติม โดยเฉพาะพื้นที่ภาคเหนือและเมืองน่าเที่ยว การส่งออกไทยจะขยายตัวดีขึ้น โดยมีแรงหนุนสำคัญจากวัฏจักรสินค้าอิเล็กทรอนิกส์ขาขึ้น อย่างไรก็ดี ภาคการผลิตอุตสาหกรรมไทยยังฟื้นตัวได้ช้าและมีสัญญาณการฟื้นตัวไม่ชัดเจน ขณะที่สินค้าคงคลังยังอยู่ในระดับสูง ความเชื่อมั่นผู้ประกอบการภาคอุตสาหกรรมปรับลดลงจากสถานการณ์น้ำท่วมและค่าเงินบาทแข็ง สำหรับสถานการณ์น้ำท่วมในพื้นที่เกษตรเริ่มคลี่คลายลงบ้าง โดยพื้นที่เกษตรที่ได้รับผลกระทบยังไม่สูงมากหากเทียบกับภัยน้ำท่วมในอดีต SCB EIC ประเมินว่า มูลค่าความเสียหายในภาคเกษตรอยู่ที่ราว 4,700 ล้านบาท (0.03% ของ GDP) โดยคาดว่าพื้นที่ปลูกข้าวจะเสียหาย 0.83 ล้านไร่

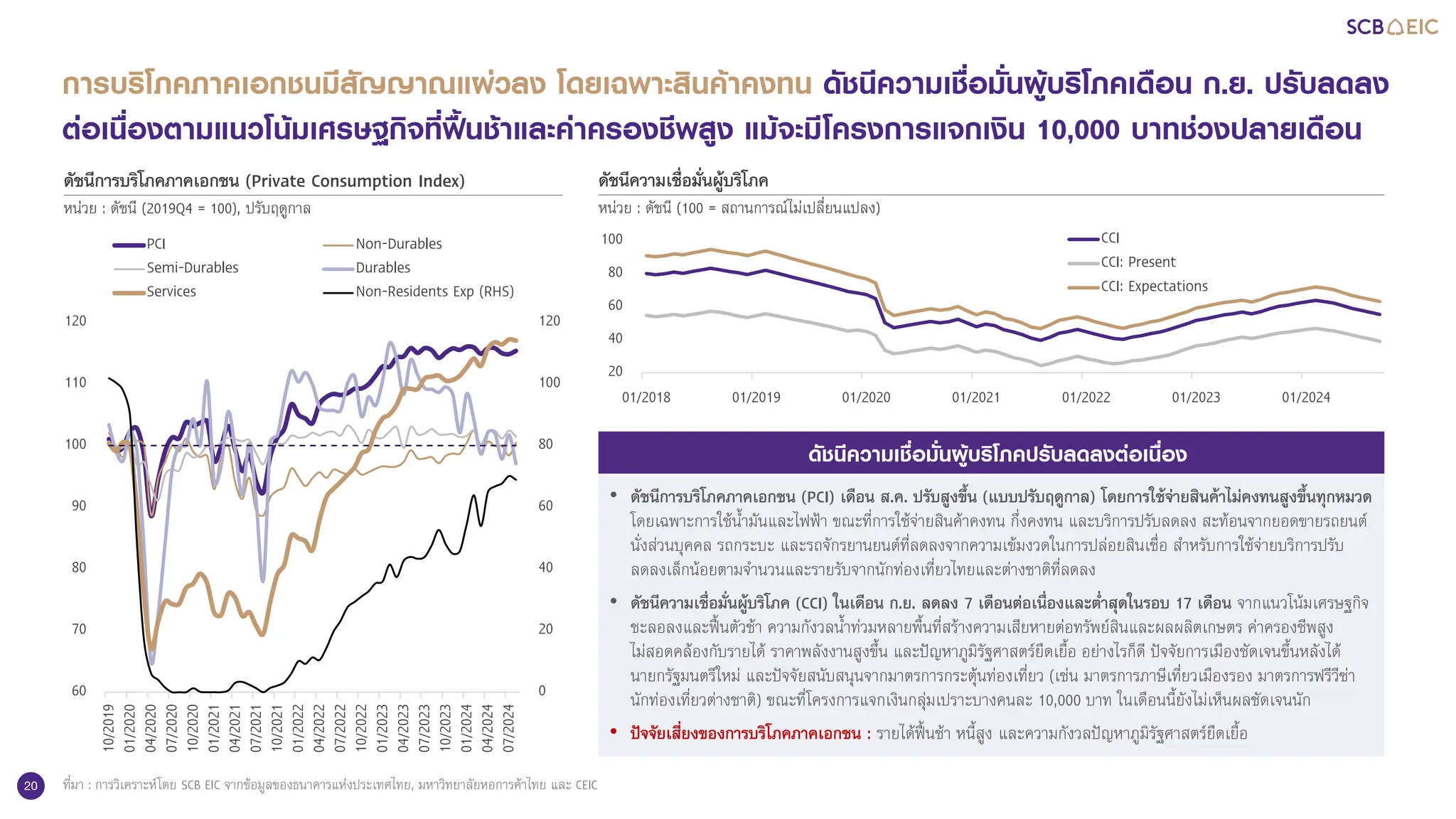

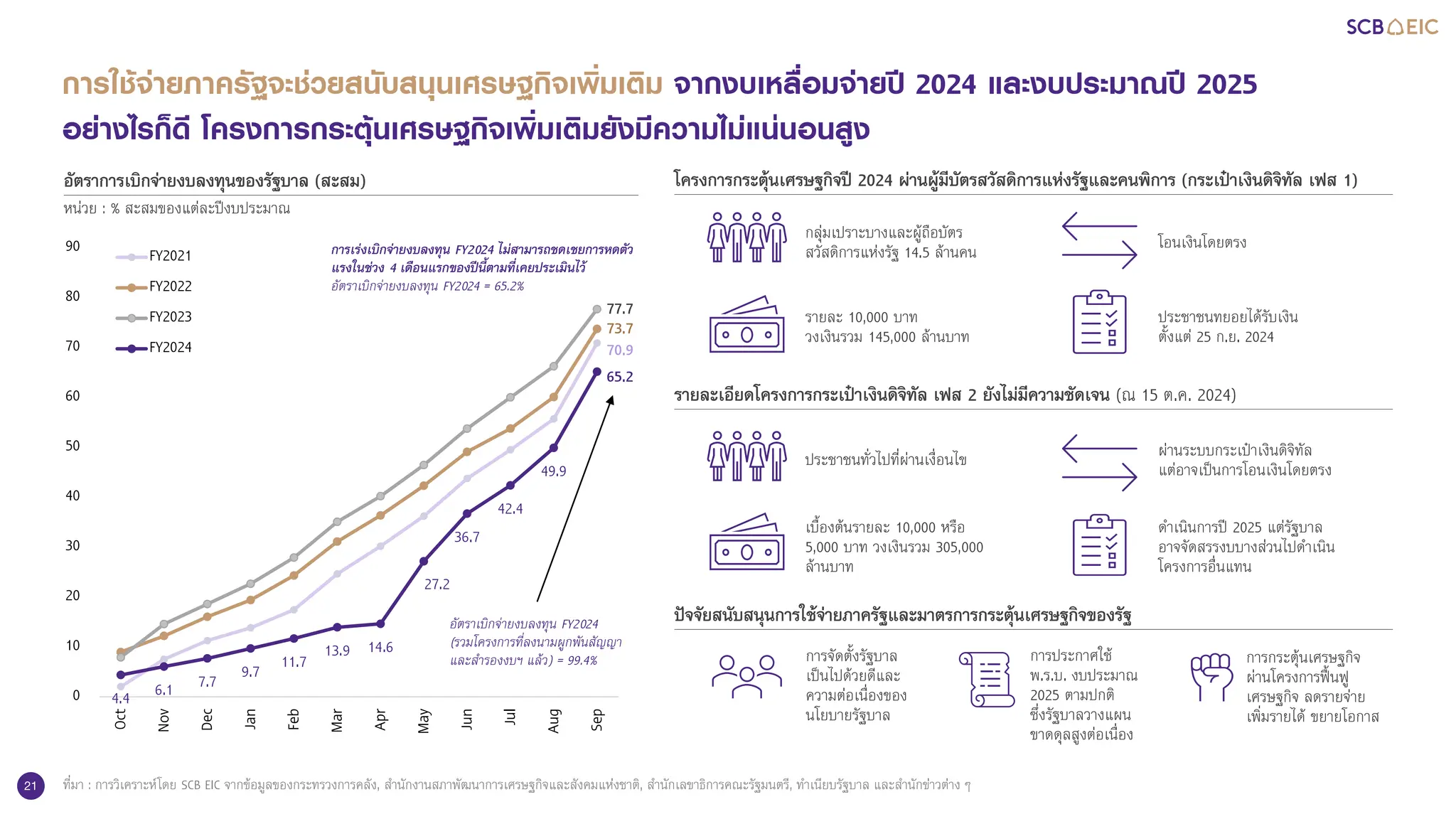

สำหรับโครงการกระตุ้นเศรษฐกิจแจกเงิน 10,000 บาทจะเป็นปัจจัยบวกเพิ่มเติมในปีนี้ SCB EIC ประเมินโครงการนี้มีผลบวกต่อเศรษฐกิจค่อนข้างจำกัด เนื่องจากเม็ดเงินทั้งหมดอาจไม่ได้ใช้จ่ายลงเศรษฐกิจ สะท้อนจากผลสำรวจ SCB EIC consumer survey ที่พบว่า ผู้ได้รับสิทธิบางส่วนจะนำเงินไปออมหรือชำระหนี้ รวมถึงใช้จ่ายเงินนี้แทนรายจ่ายปกติที่ต้องจ่ายอยู่แล้ว สำหรับการบริโภคภาคเอกชนคาดว่าจะแผ่วลงต่อเนื่อง สอดคล้องกับความเชื่อมั่นผู้บริโภคที่ปรับลดลง 7 เดือนติดต่อกันและอยู่ในระดับต่ำสุดในรอบ 17 เดือน

SCB EIC มองเงินเฟ้อทั่วไปจะทยอยกลับเข้ากรอบในช่วงต้นไตรมาส 4 และจะทรงตัวใกล้เคียงขอบล่างในช่วงปีหน้า อย่างไรก็ดี มาตรการกีดกันการค้าในโลกที่จะออกมาเพิ่มขึ้นและสภาพอากาศแปรปรวนรุนแรงขึ้นจะเริ่มเป็นปัจจัยส่งผลมาที่เงินเฟ้อในระยะปานกลางมากขึ้น

Read more : https://www.scbeic.com/th/detail/product/eic-monthly-1024