ԱՊԱՀՈՎՎԱԾ ԳՈՐԾԱՐՔՆԵՐԻ ԿԱՐԵՎՈՐՈՒԹՅՈՒՆԸ ՖԻՆԱՆՍԱԿԱՆ ՄԻՋՈՑՆԵՐԻ ՀԱՍԱՆԵԼԻՈՒԹՅԱՆ ԲԱՐՁՐԱՑՄԱՆ ՏԵՍԱՆԿՅՈՒՆԻՑ

1.

Զեկուցող՝ Լիգիա Ղազարյան

Ֆինանսականհամակարգի զարգացման բաժնի պետ

ՀՀ Կենտրոնական բանկ

ԱՊԱՀՈՎՎԱԾ ԳՈՐԾԱՐՔՆԵՐԻ

ԿԱՐԵՎՈՐՈՒԹՅՈՒՆԸ ՖԻՆԱՆՍԱԿԱՆ

ՄԻՋՈՑՆԵՐԻ ՀԱՍԱՆԵԼԻՈՒԹՅԱՆ

ԲԱՐՁՐԱՑՄԱՆ ՏԵՍԱՆԿՅՈՒՆԻՑ

2.

ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆ

ՀՀ ՖԻՆԱՆՍԱԿԱՆՀԱՄԱԿԱՐԳԸ

ՇԱՐԺԱԿԱՆ ԳՈՒՅՔԻ ԳՐԱՎԱԴՐՄԱՆ ՀԵՏ ԿԱՊՎԱԾ ԽՆԴԻՐՆԵՐԸ

ԱՊԱՀՈՎՎԱԾ ԳՈՐԾԱՐՔՆԵՐԻ ՆԵՐԴՐՄԱՆ ԱՐԴՅՈՒՆՔՈՒՄ ՖԻՆԱՆՍԱԿԱՆ

ՀԱՍԱՆԵԼԻՈՒԹՅԱՆ ԲԱՐՁՐԱՑՄԱՆ ՀԵՌԱՆԿԱՐՆԵՐԸ

ԱՊԱՀՈՎՎԱԾ ԳՈՐԾԱՐՔՆԵՐԻ ՆԵՐԴՐՄԱՆ ՆՊԱՏԱԿԸ ԵՎ ՕԳՈՒՏՆԵՐԸ

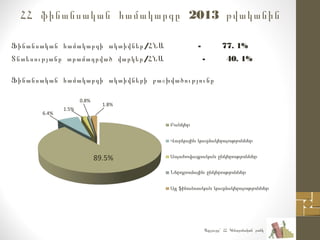

/ - 77.1%Ֆինանսական համակարգի ակտիվներ ՀՆԱ

/ - 40. 1%Տնտեսությանը տրամադրված վարկեր ՀՆԱ

Ֆինանսական համակարգի ակտիվների բաշխվածությունը

89.5%

6.4%

1.5%

0.8%

1.8%

Աղբյուրը՝ ՀՀ Կենտրոնական բանկ

2013ՀՀ ֆինանսական համակարգը թվականին

Ապահովված գործարքների համակարգիներդրման

կարևորությունը ֆինանսական համակարգի

տեսանկյունից

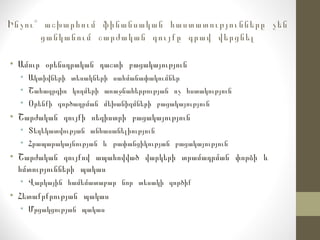

«While in the developing world 78 percent of the capital stock of a

business enterprise is typically in movable assets such as machinery,

equipment, or receivables and only 22 percent is in immovable

property, financial institutions are reluctant to accept movable

property as collateral. Banks heavily prefer land and real estate as

collateral.»

«A sound legal and institutional infrastructure is critical to maximize

the economic potential of movable assets so that they can be used

as collateral.»

•«SECURED TRANSACTIONS SYSTEMS AND COLLATERAL REGISTRIES», January,

2010, Investment Climate Advisory Services/World Bank Group

•Doing Business, 2005.

7.

Ինչու՞ աշխարհում ֆինանսականհաստատությունները չեն

ցանկանում շարժական գույքը գրավ վերցնել

• Ամուր օրենսդրական դաշտի բացակայություն

• Ակտիվների տեսակների սահմանափակումներ

• Շահագրգիռ կողմերի առաջնահերթության ոչ հստակություն

• Օրենքի գործադրման մեխանիզմների բացակայություն

• Շարժական գույքի ռեգիստրի բացակայություն

• Տեղեկատվության անհասանելիություն

• Հրապարակայնության և թափանցիկության բացակայություն

• Շարժական գույքով ապահովված վարկերի տրամադրման փորձի և

հմտությունների պակաս

• Վարկային համեմատաբար նոր տեսակի գործիք

• Հետաքրքրության պակաս

• Մրցակցության պակաս

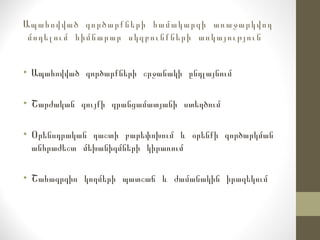

Ապահովված գործարքների համակարգիներդրումը

ֆինանսական հասանելիության բարձրացման

տեսանկյունից

Ապահովված գործարքների համակարգը նպաստում է կայուն

և գործունակ ֆինանսական համակարգի գործունեությանը՝

ապահովելով վարկերի դիվերսիֆիկացիայի խորացում,

ինչպես նաև վարկային պորտֆելի ընդլայնում:

10.

Ապահովված գործարքների համակարգիներդրման

օգուտները ֆինանսական հասանելիության

բարձրացման տեսանկյունից

• Իրական հատվածի տեսանկյունից

• Գրավի առարկաների շրջանակի ընդլայնում

• Վարկերի հասանելիության բարձրացում

• Փաստաթղթերի քանակի և ժամկետների նվազում

• Ֆինանսական հատվածի տեսանկյունից

• Ոչ բանկ ֆինանսական հաստատությունների ակտիվացում վարկային

շուկայում

• Վարկային պորտֆելի դիվերսիֆիկացիա

• Վարկառուների վերաբերյալ անհրաժեշտ բավարար տեղեկատվության

հասանելիություն

• Ռիսկերի կառավարման քաղաքականության առավել խորացում

• Հաշվետվողականության բարելավում

Ապահովված գործարքների համակարգիառաջարկվող

մոդելում հիմնարար սկզբունքների առկայություն

• Ապահովված գործարքների շրջանակի ընդլայնում

• Շարժական գույքի գրանցամատյանի ստեղծում

• Օրենսդրական դաշտի բարեփոխում և օրենքի գործարկման

անհրաժեշտ մեխանիզմների կիրառում

• Շահագրգիռ կողմերի պատշաճ և ժամանակին իրազեկում