1. ОБЗОР РЫНКОВ ЗА НЕДЕЛЮ

«Перелом плеча» и близкая развязка

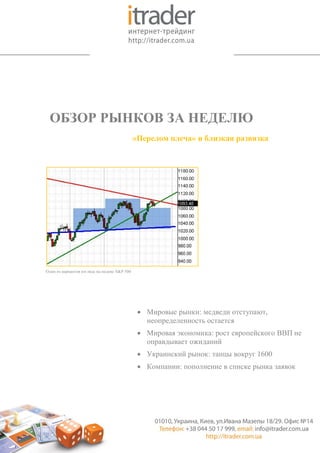

Один из вариантов взгляда на индекс S&P 500

Мировые рынки: медведи отступают,

неопределенность остается

Мировая экономика: рост европейского ВВП не

оправдывает ожиданий

Украинский рынок: танцы вокруг 1600

Компании: пополнение в списке рынка заявок

2. МИРОВЫЕ РЫНКИ 9 – 13 ноября 2009 года

Перед началом новой торговой недели мы наблюдаем

смешанную картину по основным фондовым индексам США. ДИНАМИКА ОСНОВНЫХ АКТИВОВ

Dow Jones Industrial Average не просто обновил максимумы, но

C начала квартала

и нащупал поддержку выше 10000 (на уровне 10200). S&P 500 3,0%

прошедшую неделю

сломал разворотную фигуру, перейдя из стадии формирования 2,5%

правого плеча (в рамках фигуры Голова и Плечи) к попытке 2,0%

образования локальной двойной вершины (также слегка обновив 1,5%

годичный максимум). Russell 2000 Index выглядит наиболее 1,0%

слабым, закрыв неделю приблизительно на 6% ниже локальных 0,5%

максимумов. 0,0%

-0,5%

В итоге, чем шире индекс, тем хуже результат и наоборот. -1,0%

Доминирование акций высокой капитализации над менее -1,5%

крупными (и, следовательно, более волатильными) обычно не -2,0%

За

дает значимой информации для определения будущей динамики -2,5%

рынка. С другой стороны, именно в случае преодоления -5% 0% 5% 10% 15%

максимума этого года широким индексом Russell 2000 мы Oil US Dollar Gold 5-Yr-Tr-Y SP500

сможем говорить о подтверждении продолжения текущего

ралли.

Прошлая неделя отметилась рядом ранее непривычных МИРОВЫЕ РЫНКИ ЗА НЕДЕЛЮ

корреляций среди основных активов. Так, по итогам недели 6,0%

рынок акций вырос, несмотря на снижение доходности 5,0%

пятилетних казначейских облигаций (5-Yr-Tr-Y на графике) 4,0%

США, на фоне значительного роста предложения казначейских 3,0%

бумаг. Также на фоне неудачной попытки роста доллара США 2,0%

после ложного пробития уровня 75 (по индексу доллара) нефть 1,0%

без значимого сопротивления спустилась до месячного

0,0%

минимума, но удержалась выше $75. Золото, в большей степени,

-1,0%

продолжило игнорировать события на других рынках,

сосредоточившись на подготовке фундамента для продолжения -2,0%

движения выше $1100. -3,0%

-4,0%

Среди аутсайдеров недели неожиданно оказались пограничные

рынки, что, правда, никак не затронуло украинский фондовый

рынок. Так, MSCI Frontier Markets теряет немногим более 8%, а

OMX Baltic Benchmark (композитный фондовый индекс стран

Балтии) – 12% от максимумов этого года.

ДИНАМИКА ОСНОВНЫХ СЕКТОРОВ

Как мы и обещали в прошлом обзоре, давайте вернемся к

знаковому для финансовых рынков событию – приобретению

Уорреном Баффетом крупнейшего железнодорожного оператора 6,0%

Burlington Northern Santa Fe Corp.(NYSE:BNI).

5,0%

Первое, что хочется отметить – это достаточно давний интерес

4,0%

легендарного инвестора к компаниям железнодорожного

сектора. Так, небольшая доля в Burlington Northern была

3,0%

приобретена еще в 2006 году, когда в портфеле Berkshire

Hathaway уже имелись акции двух других операторов - Union 2,0%

Pacific Corp.(NYSE:UNP) и Norfolk Southern Corp.(NYSE:NSC).

1,0%

0,0%

США Восточная Европа

3. МИРОВЫЕ РЫНКИ 9 – 13 ноября 2009 года

Постепенно наращивая долю в Burlington Northern Уоррен

Баффет попросту пришел к логичной идее приобретения ДИНАМИКА СТОИМОСТИ ЖЕЛЕЗНОДОРОЖНЫХ АКТИВОВ

полного пакета акций данной компании, обещая при этом

120

сократить (или же ликвидировать) свои доли в конкурирующих

компаниях.

100

Масштабность сделки породила множество разговоров (и

80

слухов) о целях преследуемых Баффетом в этой покупке.

Предлагаем вашему вниманию беглый обзор основных идей

60

сгенерированных участниками рынка с момента оглашения

подробностей сделки.

40

Ставка на рост экономики США. Рост экономики США в

20

долгосрочном периоде неизбежно отразится на росте прибылей

операторов железных дорог, следовательно, приобретение

0

одного из лидеров сектора по «кризисным» ценам

окт.96 окт.98 окт.00 окт.02 окт.04 окт.06 окт.08

представляется выгодной операцией с позиции инвестирования

в стоимость. UNP NSC BNI

Ставка на второй пакет стимулирующих мер. Слабость

экономического восстановления в США способствует принятию НЕФТЬ И ТРАНСПОРТНЫЙ ИНДЕКС DOW JONES

второго пакета экономических стимулирующих мер, в которых

6000 160

должно найтись место улучшению железнодорожной

инфраструктуры в США, что, учитывая существующие 140

5000

доминирование автомобильного транспорта, обеспечит 120

смещение акцентов на рынке грузоперевозок и повлечет за 4000

собой рост прибылей Burlington Northern в долгосрочном 100

периоде. 3000 80

60

Ставка на рост цен на нефть. Сторонники данной идеи 2000

полагают, что между ценами на нефть и прибылями 40

железнодорожных операторов существует устойчивая прямая 1000

20

(причинно-следственная) связь. Следовательно, инвестиция

Баффета предпочитающего «реальные активы» фьючерсным 0 0

контрактам попросту обозначает желание захеджировать риски янв.86 янв.89 янв.92 янв.95 янв.98 янв.01 янв.04 янв.07

связанные с будущим значительным удорожанием DJT Нефть (правая шкала)

углеводородов.

Ставка на рост развивающихся рынков. Сторонники такого ТРАНСПОРТНЫЙ И ПРОМЫШЛЕННОГО ИНДЕКС DOW

варианта интерпретаций полагают, что Burlington Northern

имеет конкурентные преимущества в сегменте перевозки

другого важного энергетического ресурса – угля. Ускорение 6000 16000

экономического роста развивающихся рынков способное 14000

5000

увеличить спрос на этот природный энергетический ресурс

12000

приведет к росту прибылей железнодорожных компаний. 4000

10000

Со своей стороны мы хотим добавить, что попытка объяснения 3000 8000

причин столько крупных инвестиционных вложений с помощью

6000

одной единственной идеи кажется нам неоправданным 2000

упрощением. Также, хочется добавить, что между ценами 4000

углеводородов и прибылями компаний железнодорожного 1000

2000

сектора существует весьма условная корреляция, а стоимость

0 0

акций таких компаний в большей степени определяется общей

динамикой фондового рынка. янв.86 янв.90 янв.94 янв.98 янв.02 янв.06

DJT DJI (правая шкала)

4. МИРОВАЯ ЭКОНОМИКА 9 – 13 ноября 2009 года

Европа: рост ВВП мене ожидаемого.

После публикации предварительных данных о динамике ВВП ВВП ЗА 3й КВАРТАЛ, ПРЕДВАРИТЕЛЬНО

по итогам третьего квартала в Великобритании (-0,4%, что

2,0%

значительно хуже прогноза +0,2%) и США (+3,5%, что

несколько лучше прогноза +3,2%) с точки зрения оценки

1,0%

действия государственных стимулирующих мер было крайне

важно увидеть рост в странах Континентальной Европы.

0,0%

Несмотря на скромные показатели роста ВВП, которые

оказались практически вдвое хуже ожиданий, экономики

-1,0%

Европы все же выходят из кризиса вслед за США.

-2,0%

Слабый темп роста подтверждают также данные о динамике

промышленного производства в странах Еврозоны в разрезе

-3,0%

месяц к месяцу. Так данные за предыдущий месяц для стран

Европы оказались более чем скромными (но все же -4,0%

положительными), а промышленное производство во Франции

мар.06 сен.06 мар.07 сен.07 мар.08 сен.08 мар.09 сен.09

неожиданно сократилось на 1,5% при прогнозе роста на 0,7%.

Европа Германия Франция Великобритания

Смешанная динамика торговых балансов Германии и

США.

Динамика показателей отражающих состояние ПРОМЫШЛЕННОЕ ПРОИЗВОДСТВО

международной торговли является одним из ключевых 4%

параметров позволяющих определить в какой фазе

экономического спада мы находимся и то, каким будет 2%

посткризисный мир. Если с показателями объема мировой

торговли все просто: растет объем – хорошо, то данные о 0%

торговых балансах крупнейших мировых экономик – это палка

о двух концах. -2%

-4%

Важнейшей характеристикой мировой экономики до 2008 года

были дисбалансы в мировой торговле, например, хронический

-6%

профицит торгового баланса в Германии и КНР, и дефицит в

США. Сокращение дисбалансов сейчас – признак глобального

-8%

оздоровления в долгосрочном периоде, но в то же время – это

и признак ухудшения ситуации в краткосрочном периоде. янв.08 апр.08 июл.08 окт.08 янв.09 апр.09 июл.09 окт.09

Европа Германия Франция Великобритания

На графике «СОКРАЩЕНИЕ ДИСБАЛАНСОВ ВО

ВНЕШНЕЙ ТОРГОВЛЕ» представлена динамика сокращение

дефицита торгового баланса США и профицита Германии с СОКРАЩЕНИЕ ДИСБАЛАНСОВ ВО ВНЕШНЕЙ ТОРГОВЛЕ

начала 2008 года. В целом, как мы видим, смешанные свежие

данные не изменяют общую расстановку сил, глобальные 20%

дисбалансы все еще уменьшаются. Правда, стоит заметить, что

10%

последующее выравнивание дисбалансов будет зависеть в

большей степени от валютной политики развивающихся стран. 0%

-10%

-20%

-30%

-40%

-50%

-60%

янв.08 апр.08 июл.08 окт.08 янв.09 апр.09 июл.09 окт.09

США Германия

5. МИРОВАЯ ЭКОНОМИКА 9 – 13 ноября 2009 года

Экономика Японии показывает признаки жизни.

ПРОМЫШЛЕННОЕ ПРОИЗВОДСТВО, КИТАЙ

В ночь с воскресенья на понедельник 16 ноября по киевскому

времени были опубликованы данные о динамике ВВП Японии 20%

в третьем квартале текущего года. По предварительным 18%

данным рост ВВП составил 4,8% в годовом исчислении (2,7% 16%

по итогам второго квартала). Неожиданно позитивные данные

14%

о промышленном производстве пришедшие на прошлой

неделе также указывают на определенную нормализацию 12%

экономического восстановления в Японии. 10%

8%

Экономика Китая продолжает укреплять позиции.

По результатам октября промышленное производство и 6%

профицит торгового баланса в КНР продолжили восходящий 4%

тренд, свидетельствуя о выздоровлении третьей по размерам 2%

экономики мира. Ускорение экономического роста в

0%

Поднебесной имеет и два потенциально сложных последствия:

необходимость ужесточения монетарной политики янв.08 апр.08 июл.08 окт.08 янв.09 апр.09 июл.09 окт.09

непосредственно в КНР и усиление давления на официальные

власти со стороны мирового сообщества в вопросе

необходимости ревальвации юаня. ВНЕШНЯЯ ТОРГОВЛЯ, КИТАЙ

30%

Рассматривая динамику экспорта и импорта по отдельности

стоит заметить, что в отличие от данных за предыдущий 20%

период, импорт в разрезе год к году снизился (-6,4% по

10%

сравнению с -3,5% месяцем ранее), экспорт же увеличился,

несколько сбавляя темп роста (-13,8% по сравнению с -15,2% 0%

месяцем ранее).

-10%

В настоящее время монетарные власти КНР сталкиваются с -20%

самым значимым вызовом с момента старта глобального -30%

экономического кризиса. Существующую дилеммы можно

описать следующим образом: увеличение денежной массы на -40%

фоне фиксированного курса национальной валюты приводит к -50%

перегреванию цен активов и притоку краткосрочного сен.08 ноя.08 янв.09 мар.09 май.09 июл.09 сен.09

спекулятивного капитала, с другой стороны ревальвация юаня

ухудшит конкурентные преимущества экспортеров, взвалив Экспорт Импорт

больший груз ответственности на внутренний рынок КНР,

который, несмотря на грандиозный пакет стимулирующих

мер, все еще остаются слишком слабым для поддержки ПОКАЗАТЕЛИ ИНФЛЯЦИИ, КИТАЙ

экономического роста на приемлемом уровне. 15%

10%

5%

0%

-5%

-10%

янв.08 апр.08 июл.08 окт.08 янв.09 апр.09 июл.09 окт.09

CPI PPI

6. УКРАИНСКИЙ РЫНОК 9 – 13 ноября 2009 года

В течение прошедшей недели на украинском фондовом рынке

ИНДЕКС УКРАИНСКОЙ БИРЖИ (30 МИНУТ)

доминировали две основные идеи: рост мировых рынков

акций и игнорирование потенциально возможного ухудшения

ситуации на внутреннем финансовом рынке.

Благоприятный внешний фон способствовал удержанию

уровня 1500 пунктов по Индексу Украинской Биржи в самом

начале недели, что открывало дорогу к предполагаемому нами

на прошлой неделе тестированию уровня 1600 пунктов. Стоит

заметить, что, как это и характерно для отечественного рынка,

тестирование 1600 п. могло превратиться в тестирование

годичных максимумов, но после первоначально легкого

внутридневного преодоления данного уровня Индекс вернулся

ниже и, в конечном счете, все же оттолкнулся от 1600 пунктов

как от уровня сопротивления.

В отношении прогнозирования реакции украинского

фондового рынка на вероятное временное приостановление

взаимоотношений с МВФ (и последующих реакций

рейтинговых агентств), а также традиционное обострение ИНДЕКС УБ: варианты развития ситуации

«предвыборного синдрома» следует четко представлять, что

3500

анализ развития ситуации под влиянием описанных факторов

является классическим примером «прогнозирования того, что 3000

подумают те, кто подумают, что подумают другие, которые, в

свою очередь, подумают что…». Иными словами, речь идет о 2500

гадании на кофейной гуще и вероятность новогоднего ралли,

или же предвыборных распродаж равна 50/50% исходя из 2000

учета исключительно описанных выше факторов.

1500

С другой стороны, основная задача трейдера – быть готовым к

1000

любым вариантам развития ситуации, для чего хорошо бы

представлять эти самые основные варианты. 500

В настоящий момент мы видим два рабочих сценария развития 0

ситуации на украинском рынке акций. Согласно первому янв.08 апр.08 июл.08 окт.08 янв.09 апр.09 июл.09 окт.09

варианту, мы увидим обновление годичных максимумов под

влиянием выхода развитых рынков к собственным новым

максимумам. В таком случае открытие длинных позиций будет

уместным после тестирования преодоленных уровней уже в ОБЪЕМ ТОРГОВ НА УБ

качестве поддержки, либо при тестировании восходящего

2500 70,0

тренда в случае первоначально неудачного штурма

максимумов. 60,0

2000

Второй вариант, на который мы рассчитывали еще с момента 50,0

млн. гривен

преодоления уровня 1200 пунктов – это пробитие линии 1500 40,0

тренда вниз с последующей неспособностью отыграться в

контратаке на уровне 1500-1600 пунктов. 30,0

1000

20,0

500

10,0

0 0,0

апр.09 май.09 июн.09 июл.09 авг.09 сен.09 окт.09 ноя.09

Объем млн.грн Число сделок

7. КОМПАНИИ 9 – 13 ноября 2009 года

Среди индексных бумаг (образующих корзину Индекса ДИНАМИКА ИНДЕКСНЫХ БУМАГ ЗА НЕДЕЛЮ

Украинской биржи) явным лидером остались акции MSICH

успешно преодолевшие отметку 1500, но на фоне снижения

UTLM -1,7%

рынка в конце недели не смогли побороться за уровень 1600

гривен. Мы полагаем, что участники рынка все еще настроены

оптимистично по поводу будущего роста «Мотор Сич» и, AZST -1,5% MSICH 5,5%

скорее всего, не успокоятся, пока не увидят данные акции на

уровне исторического максимума.

USCB -1,2%

UX Index

Подавляющее большинство акций торгующихся на рынке ALMK -0,4% 3.4 %

заявок попросту повторяли динамику Индекса УБ, потеряв BAVL -0,2%

значимую часть завоеваний за последние два торговых дня.

ENMZ 0,7%

Учитывая то, что рынку не удалось обновить локальные

максимумы, то предстоящая попытка роста на украинском ZAEN 0,8% CEEN 2,9%

рынке будет упираться сразу в два потенциальных уровня

UNAF 2,8%

сопротивления – максимум этого года и максимум

предыдущей недели (что характерно для отдельных акций в

большей степени, чем для рынка в целом).

В конце прошлой недели к списку бумаг составляющих рынок СРЕДНЕЕ ЗНАЧЕНИЕ ЛОТОВ ЗА СДЕЛКУ

заявок на Украинской биржи добавились акции трех

80

эмитентов: Харцызского трубного, «АвтоКрАЗа» и ОАО

«Мостострой». В целом, переход данных бумаг на рынок 70

заявок сразу же отразился в улучшении параметров

60

ликвидности, которая все еще оставляет желать лучшего. Мы

полагаем, что в ближайшем будущем акции MTBD наберут 50

критическую массу ликвидности необходимую для 40

осуществления краткосрочных спекулятивных операций.

30

Также мы полагаем, что в случае роста рынка лидерами скорее 20

станут бумаги второго эшелона, чем голубые фишки, а

способность MSICH удержаться выше 1500 гривен будет 10

подталкивать вверх акции машиностроителей. 0

ALMK AZST BAVL CEEN ENMZ MSICH UNAF USCB UTLM ZAEN

за неделю за 30 дней

ДИАПАЗОН ДВИЖЕНИЯ ЗА НЕДЕЛЮ

12%

10%

8%

6%

4%

2%

0%

-2%

ALMK AZST BAVL CEEN ENMZ MSICH UNAF USCB UTLM ZAEN

8. iTrader

ул.Ивана Мазепы 18/29. Офис №14

+38 044 50 17 999

info@itrader.com.ua

Аналитическая

поддержка Павел Ильяшенко research@itrader.com.ua

Торговые операции Владимир Волков trading@itrader.com.ua

Работа с клиентами Андрей Чиж clients@itrader.com.ua

Развитие и

коммуникации Ярослав Свиридюк yaroslav@itrader.com.ua

Заявление об ответственности

Данный обзор имеет исключительно информационное назначение и не является предложением проводить операции на рынке ценных бумаг. Информация, содержащаяся в данном обзоре, не

может рассматриваться как предложение о покупке или продаже ценных бумаг. Несмотря на объективный подход аналитика к информации, фактам и данным, которые брались им во

внимание при подготовке отчёта, ни аналитик, ни Компания, ни связанные с ней каким-либо образом лица не берут на себя ответственности за достоверность и полноту изложенной в отчёте

информации. В связи с этим, отчёт или его данные не могут быть основополагающими при принятии его получателями или другими лицами, которым так или иначе стал (станет) доступен

отчёт, решений об осуществлении (неосуществлении) инвестиций. Мы не несем ответственности за использование клиентами информации, содержащейся в вышеприведенных материалах, а

также за операции с упоминающимися ценными бумагами.