Download to read offline

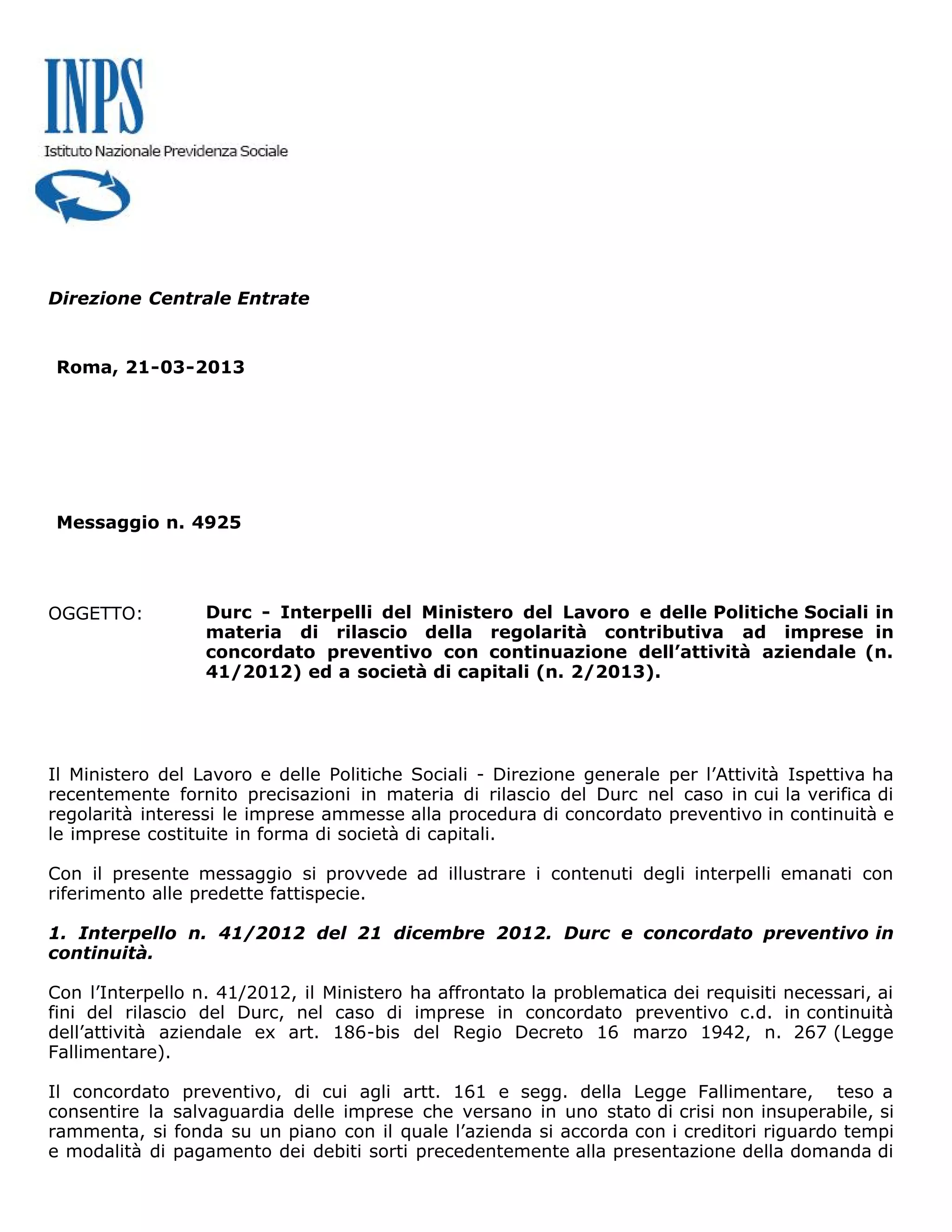

Il messaggio n. 4925 del 21 marzo 2013 del Ministero del Lavoro fornisce chiarimenti sulla concessione del DURC per le imprese in concordato preventivo e le società di capitali. Viene delineata la possibilità di ottenere la regolarità contributiva per le imprese in concordato, a condizione che soddisfino requisiti specifici definiti dal piano di risanamento. Inoltre, si specifica che per le società di capitali, la verifica della regolarità contributiva è limitata agli obblighi del datore di lavoro, senza considerare le irregolarità dei singoli soci.