PUNEET GULERIA Q.NO. 14 FINAL ACCOUNTS.docx

•Download as DOCX, PDF•

0 likes•11 views

finace related

Recommended

Recommended

More Related Content

Similar to PUNEET GULERIA Q.NO. 14 FINAL ACCOUNTS.docx

Similar to PUNEET GULERIA Q.NO. 14 FINAL ACCOUNTS.docx (20)

More from Mukesh Thakur

More from Mukesh Thakur (20)

Recently uploaded

Recently uploaded (20)

PUNEET GULERIA Q.NO. 14 FINAL ACCOUNTS.docx

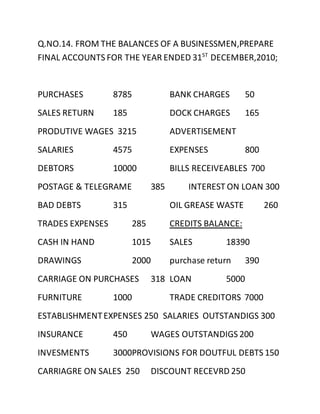

- 1. Q.NO.14. FROM THE BALANCES OF A BUSINESSMEN,PREPARE FINAL ACCOUNTS FOR THE YEAR ENDED 31ST DECEMBER,2010; PURCHASES 8785 BANK CHARGES 50 SALES RETURN 185 DOCK CHARGES 165 PRODUTIVE WAGES 3215 ADVERTISEMENT SALARIES 4575 EXPENSES 800 DEBTORS 10000 BILLS RECEIVEABLES 700 POSTAGE & TELEGRAME 385 INTEREST ON LOAN 300 BAD DEBTS 315 OIL GREASE WASTE 260 TRADES EXPENSES 285 CREDITS BALANCE: CASH IN HAND 1015 SALES 18390 DRAWINGS 2000 purchase return 390 CARRIAGE ON PURCHASES 318 LOAN 5000 FURNITURE 1000 TRADE CREDITORS 7000 ESTABLISHMENTEXPENSES 250 SALARIES OUTSTANDIGS 300 INSURANCE 450 WAGES OUTSTANDIGS 200 INVESMENTS 3000PROVISIONS FOR DOUTFUL DEBTS 150 CARRIAGRE ON SALES 250 DISCOUNT RECEVRD 250

- 2. PROVISION FOR DISCOUNT ON APPRENTICE SHIP PREMIUM 500 CREDITORS 150 CAPITAL 17088 DISCOUNT ALLOWED 200 INTREST ON INVESTMENT250 OPENING STOCK 1650 MOTOR CAR 8000 COAL & COKE 615 REPAIR AND RENEWALS 385 GAS & water 215 HALF OF THE APPRENTICESHIP BELONGS TO NEXT YEAR CLOSING STOCK ON 31ST DEC.2010 WAS 8000 WRITEOFF BAD DEBTS 300 AND MAKE THE PROVISION FOR DOUTBUL DEBTS 5%AND DISCOUNT ON DEBTOR AND CREDITOR @ 2%. 75%of add expenses are to carry forward to next year Interest accrued on invrstment was 180 Intrest unpaidon loan 250 Writeoff motor car by 20% Furniture by 10%

- 3. Solution: Trading and profit loss a/c For the year ended on 31st dec. 2010 particular amount particulars amount To opening stock To purchases 8785 Less: purchase return 390 To productive wages To carriage on purchases To gas and water To coal and coke To duty and dock charges To oil grease waste To gross profit 1650 8395 3215 318 215 615 165 260 11372 By sales 18390 Less: sales returns 185 By closingg stock 18205 8000 26205 26205

- 4. To salaries To postage and telegrame To bad debts 315 Add: further bad debts 300 Add: new provision 485 Less; old provision 150 To provisionfor discount To old provision 150 Less: new provision 140 To trade expense To establishment expenses To insurance To carriage on sales To discount allowed To repair and renewals 4575 385 950 184 10 285 250 450 250 200 385 By gross profit By discount received By apprentice premium 500 Less:advance 250 By interest on investment 250 Add:accrued 180 11372 250 250 430

- 5. To bank charges To add expense Less:deffred 800*75/100=600 To intrest on loan 300 Add: outstanding 250 To dep on motor car To dep on furniture To net profit 50 200 550 1600 100 1878 12302 12302

- 6. Balance Sheet As on 31st Dec,2010 Capitaland liabities Capital 17088 Less:drawings 2000 Add:net profit 1878 Loan 5000 Intrest outstanding 250 Trade creditor 7000 Less: provision for discount 140 Outstandings salaries Outstandings wages Apprentice premium receved in advance 16966 5250 6860 300 200 250 29826 Motor car 8000 Less dep 1600 Furniture 1000 Less dep 100 Investment 3000 Add accrued intrest 180 Debtors 10000 Less bad debts 300 Less provision for discount 485 Less provision for discount 184 Closing stock Add expenses Billsreceivable Cash in hand 6400 900 3180 9031 8000 600 700 1015 29826