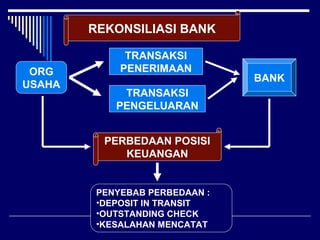

2. DEPOSIT

IN

TRANSIT

SETORAN YANG DILAKUKAN OLEH PIHAK

PERUSAHAAN,DIMANA PIHAK PERUSAHAAN

SUDAH MENCATAT SETORAN TERSEBUT

AKAN TETAPI PIHAK BANK BELUM

MENCATAT DALAM REKENING KORAN

PERUSH A BANK BCARECIPROCAL

01-12-03 PERUSH A SETOR KE BCA RP 100.000;

31-12-03 PERUSH A SETOR KE BCA RP 50.000;

BANK BCA REK KORAN PERUSH A

01-12-03 100.000 01-12-03 100.000

31-12-03 50.000

150.000

4. OUTSTANDING

CHECK

PENARIKAN CHECK YANG DILAKUKAN

OLEH PERUSAHAAN, BAIK UNTUK

PEMBAYARAN UTANG, GAJI DLL,

PIHAK PERUSAHAAN SUDAH

MENGURANGKAN SIMPANANNYA

DI BANK, SEDANGKAN PEMEGANG

CHECK BELUM MENGUANGKAN

CHECKNYA KE BANK

MISALNYA :

PADA TGL 29 DESEMBER 2003 PERUSAHAAN A MEMBELI BARANG

SEHARGA RP 75.000; DARI TUAN B.

ATAS TRANSAKSI PEMBELIAN TERSEBUT PERUSAHAAN A

MEMBAYAR DENGAN SEBUAH CHECK NILAINYA RP 75.000;

BANK BCA REK KORAN PERUSH A

01-12-03 100.000; 01-12-03 100.000;29-12-03 75.000;

SO 25.000;

5. REKONSILIASI BANK

So Perush 25.000; So Bank 100.000;

Outstanding Check 75.000;

25.000; 25.000;

KESALAHAN

MENCATAT

NOMINAL

TRANSAKSI

BANK

PERUSAHAAN

6. CONTOH :

PERKIRAAN KAS DI BANK DARI Fa.MALINO PER 30 NOVEMBER 2003

MENUNJUKKAN SALDO SEBESAR RP 8.457.800; SEDANGKAN

LAPORAN REKENING KORAN BANK PADA TANGGAL YANG SAMA

MENUNJUKKAN SALDO SEBESAR RP 10.371.110;

PERBEDAAN TERSEBUT DIKARENAKAN :

1.ADANYA DEPOSIT IN TRANSIT RP 1.852.210;

2.OUTSTANDING CHECK SEBESAR RP 3.065.270;

3.BANK TELAH DAPAT MENAGIH UNTUK Fa.MALINO RP 770.000; ATAS

WESEL YANG DISERAHKAN PENAGIHANNYA.

NILAI NOMINAL WESEL TERSEBUT RP 750.000;

4.SEBUAH CHECK NO XX 55 YANG DITARIK SEBESAR RP 10.000;

KELIRU DIBEBANKAN OLEH BANK SEBESAR RP 100.000;

5.SEBUAH CHECK SEBESAR 69.000; YANG DIGUNAKAN UNTUK

MELUNASI HUTANG KEPADA CV ABADI, OLEH BAGIAN

PEMBUKUAN PERUSAHAAN DICATAT SEBESAR RP 96.000;

6.BIAYA BANK PADA BULAN NOVEMBER 2003 SEBESAR

RP 6.750; BELUM DIBUKUKAN OLEH PERUSAHAAN.

PERMINTAAN : BUATLAH REKONSILIASI BANK 30 NOV 2003

7. CONTOH :

PERKIRAAN KAS DI BANK DARI Fa.MALINO PER 30 NOVEMBER 2003

MENUNJUKKAN SALDO SEBESAR RP 8.457.800; SEDANGKAN

LAPORAN REKENING KORAN BANK PADA TANGGAL YANG SAMA

MENUNJUKKAN SALDO SEBESAR RP 10.371.110;

PERBEDAAN TERSEBUT DIKARENAKAN :

1.ADANYA DEPOSIT IN TRANSIT RP 1.852.210;

2.OUTSTANDING CHECK SEBESAR RP 3.065.270;

3.BANK TELAH DAPAT MENAGIH UNTUK Fa.MALINO RP 770.000; ATAS

WESEL YANG DISERAHKAN PENAGIHANNYA.

NILAI NOMINAL WESEL TERSEBUT RP 750.000;

4.SEBUAH CHECK NO XX 55 YANG DITARIK SEBESAR RP 10.000;

KELIRU DIBEBANKAN OLEH BANK SEBESAR RP 100.000;

5.SEBUAH CHECK SEBESAR 69.000; YANG DIGUNAKAN UNTUK

MELUNASI HUTANG KEPADA CV ABADI, OLEH BAGIAN

PEMBUKUAN PERUSAHAAN DICATAT SEBESAR RP 96.000;

6.BIAYA BANK PADA BULAN NOVEMBER 2003 SEBESAR

RP 6.750; BELUM DIBUKUKAN OLEH PERUSAHAAN.

PERMINTAAN : BUATLAH REKONSILIASI BANK 30 NOV 2003