![3

Перспективы ветроэнергетического рынка в России

В 2016 г. Российская Федерация совместно с 118

странами мира, на которые приходится 75% вы-

бросов углекислого газа в атмосферу, одобрила

Парижское соглашение — соглашение в рамках

Рамочной конвенции ООН об изменении клима-

та, регулирующее меры по снижению выбросов

с 2020 года (соглашение было подготовлено в

ходе Конференции по климату в Париже (СОР

21), принято консенсусом 12.12.2015). В со-

ответствии с данным соглашением планируется

удержать рост глобальной средней температу-

ры «намного ниже» 2 °C и «приложить усилия»

для ограничения роста температуры величиной

1,5 °C. В проекте регламентируются ключевые

обязательства в отношении развертывания воз-

обновляемых источников энергии: достижение

нейтрального энергоснабжения (без парнико-

вых газов) во всем мире к 2050 году, что воз-

можно только с глобальным ростом возобнов-

ляемых источников энергии до 100% мирового

потребления энергии [1]. Формально в России

соглашение одобрено Распоряжением Прави-

тельства от 14.04.2016 г. № 670-р, однако ра-

тификация данного соглашения Думой не за-

вершена.

Достичь данных показателей Россия, как и боль-

шинство других стран, может при развитии воз-

обновляемых источников энергии (ВИЭ). Россия

обладает наибольшим в мире ветроэнергетиче-

ским потенциалом. Экономический потенциал

страны оценивается в значение более 100 ТВт∙ч/

год [2, 3, 4], и для его освоения требуются про-

изводственные мощности.

Установленная мощность ветроэнергетических

установок в мире в начале 2017 года составила

около 478 ГВт [5]. На сегодняшний день в от-

расли создано более 1 млн рабочих мест [3], а

ветроэнергетика по-прежнему показывает дина-

мичный рост во все большем числе стран мира,

и в том числе в Латинской Америке и Африке.

Кроме того, 2017 год Указом Президента РФ

объявлен «Годом экологии» [6]. Его проведе-

ние намечено в целях привлечения внимания

общества к вопросам экологического развития

России, сохранения биологического разноо-

бразия и обеспечения экологической безопас-

ности. Развитие экологической безопасности

напрямую зависит от энергетического сектора,

особенно в изолированных регионах России, на

Крайнем Севере, где хрупкая экология Арктики

разрушается не только климатическими изме-

нениями, но и бочками из-под отработанного

дизельного топлива. Таким образом, развитие

ветроэнергетики в России должно стать необра-

тимым процессом.

Однако, в основе настоящего исследования ле-

жит следующая гипотеза: если ветроэнергети-

ческий сектор преодолеет выявленные исследо-

ванием серьёзные технические, экономические

и регуляторные барьеры, то рынок ветроэнер-

гетики сможет достичь установленных целевых

значений и стать одним из ключевых элементов

России для выполнения Парижского соглаше-

ния. Данное исследование посвящено уточне-

нию этой гипотезы на основе опроса участников

ветроэнергетического рынка в России, среди ко-

торых, в основном, представители промышлен-

ности, но также и эксперты из государственных и

неправительственных организаций.

Введение](https://image.slidesharecdn.com/stefangsngeatall-170621183340/85/H-Stefan-gsange-at-all-5-320.jpg)

![4

Глава 1.

Современное состояние

ветроэнергетики в России

На сегодняшний день энергия ветра не участвует

в энергобалансе страны, и российский рынок не

входит в список ведущих ветроэнергетических

рынков. В России построено лишь несколько ве-

тровых электростанций (ВЭС) с установленной

мощностью более 1 МВт: согласно отчету [8],

установленная мощность ВЭС на территории

России на середину 2016 г. составила 11 МВт

(мощность ветропарков в Крыму, построенных

под административным управлением Украины,

составляет 87,8 МВт [2]).

Проекты ВЭС, построенные за последние 20 лет

на территории (до 2013 г.) и под администра-

тивным руководством России, перечислены в

таблице 1 [2].

Историческая справка

Россия имеет богатую историю развития ветроэнергетики [7]: уже в 1930-е годы, страна имела первый

в мире научно-исследовательский центр энергии ветра. В 1914—1918 гг. русские ученые во главе с

Н.Е. Жуковским создают теорию ветродвигателей и теорию поведения лопасти в воздушном потоке.

Теория представила основу для современной аэродинамики, был получен критерий Жуковского-Бет-

ца, максимальный коэффициент использования энергии ветра ветроколесом.

В 1931 г. в СССР около г. Балаклава (Крым) была построена опытная ветроэлектрическая установка

(ВЭУ) Д-30, имевшая ветроколесо диаметром 30 м. и асинхронный генератор мощностью 400 кВт. На

тот момент в мире не существовало подобных аналогов. В 40-50-е гг. было выпущено более 40 тыс.

ветродвигателей средней мощностью 50-100 кВт, которые с большой эффективностью применялись в

колхозах и совхозах.

После энергетического кризиса 1973 года для экономии топливно-энергетических ресурсов в СССР

была принята Государственная программа развития ветроэнергетики, которая начала успешно реа-

лизовываться с 80-х гг., при полном государственном финансировании. Основной целью программы

было создание ВЭУ мегаваттного класса и массового производства ВЭУ мощностью 100-300 кВт. В

конце 80-х годов в СССР была спроектирована и построена отечественная ВЭУ «Радуга-1» мощностью

1 МВт. Однако, низкие цены на нефть и изменение социально-экономических отношений в России в

связи с политическими событиями 90-х годов отодвинуло развитие ветроэнергетики на второй план и

прервало развитие ветроэнергетической отрасли в России.

Т

С](https://image.slidesharecdn.com/stefangsngeatall-170621183340/85/H-Stefan-gsange-at-all-6-320.jpg)

![6

ВИЭ на розничном рынке в регионах России осу-

ществляется в соответствии с принятыми в реги-

онах законопроектами по улучшению энергоэф-

фективности, закрепленными в Постановлении

Правительства РФ от 04.05.2012 № 442 (ред.

от 11.10.2016) «Правила функционирования

розничных рынков электрической энергии» и

Федеральном законе от 23.11.2009 № 261

«Повышение энергетической эффективности и

энергосбережения» (энергосервисные контрак-

ты). Кроме того, в отдельных (изолированных)

субъектах России существуют законопроекты по

повышению энергоэффективности на местном

уровне.

К розничному рынку также относятся регионы

с изолированным энергоснабжением, которые

составляют энергетическую инфраструктуру око-

ло 65% территории России («off-grid»). Обе-

спечение энергоснабжения в данных регионах

происходит на основе дизельных электростан-

ций (ДЭС), состоящих из одной или нескольких

дизель-генераторных установок (ДГУ). В зонах

изолированного энергоснабжения на террито-

рии России работает около 900 ДЭС, которые

производят около 2,5 млн кВт∙ч, что требует по-

требления около 1 млн тонн дизельного топлива

в год (для полной замены дизельной энергии

требуется ветровая мощность около 1-2 ГВт с

учетом хранения энергии). Данные регионы ха-

рактеризуются перекрестным субсидированием

и не отработанными механизмами покрытия

разницы между экономически обоснованным

тарифом (от 15 до 150 руб./кВт∙ч) и реальным

тарифом у населения (3-4 руб./кВт∙ч) [2].

В настоящее время на основании данных нор-

мативно-правовых актов спроектировано и

установлено несколько функционирующих на

розничном рынке автономных гибридных энер-

гокомплексов на базе ВЭС-ДЭС2

(представлены

в таблице 2).

Кроме того, Правительство России объявило о

том, что оборудование мощностью менее 15 кВт

для собственного потребления (личного домохо-

зяйства и фермеров) получит государственную

поддержку согласно плану по стимулированию

развития микрогенерации ВИЭ; подробности бу-

дут объявлены весной 2017 года [9].

Расположение ВЭС ДЭС

о. Беринга

(Камчатский край)

550 кВт (две ВЭУ Vergnet GEV-C установленной мощностью 275 кВт

каждая)

1168 кВт

пос. Усть-Камчатск

(Камчатский край)

275 кВт (одна ВЭУ Vergnet GEV-C установленной мощностью 275 кВт,

в исполнении для холодного климата); вторая очередь – ВЭС 900 кВт

(три ВЭУ Komai KWT 300, установленной мощностью 300 кВт каждая)

8 МВт

пос. Новиково

(Сахалинская область)

ВЭС 450 кВт (две ВЭУ 225 кВт реновированный Vestas). Нет данных

Республика Татарстан ВЭУ Ghrepower FD 12-30/11 установленной мощностью 30 кВт Нет данных

пос. Амдерма

(Ненецкий автоном-

ный округ)

200 кВт (четыре ВЭУ арктической версии Ghrepower-50 мощно-

стью 50 кВт каждая)

800 кВт

2

Информация взята с официальных интернет-сайтов

ООО «Активити», ОАО «Передвижная энергетика»,

ООО «ВТР Инжиниринг» [10 - 12]

Таблица 2 –

Список

реализован-

ных проектов

энергокомплек-

сов на основе

ВЭС-ДЭС

Таблица 2 – Список реализованных проектов энергокомплексов на основе ВЭС-ДЭС](https://image.slidesharecdn.com/stefangsngeatall-170621183340/85/H-Stefan-gsange-at-all-8-320.jpg)

![7

Перспективы ветроэнергетического рынка в России

Глава 2.

Планы по развитию ветроэнергетики

в России на ближайшую и

долгосрочную перспективу

Законодательно в России закреплена цель по достижению к 2024 году 3,35 ГВт установленных мощ-

ностей ВЭС (таблица 3 включает в себя планируемые ежегодные дополнения), и уже сделаны первые

шаги к достижению данных показателей.

год 2017 2018 2019 2020 2021 2022 2023 2024 Sum

На основе

энергии ветра

200 400 500 500 500 500 500 150,2 3351,2*

Ежегодно для достижения данных целей «НП

Совет Рынка» проводит конкурсные отборы3,4

.

В 2015 - 2016 гг. были проведены первые кон-

курсные отборы на ОРЭМ (отборы проводятся

ежегодно летом): около 700 МВт. Существует

более 50 компаний, способных работать на ве-

троэнергетическом рынке России (таблица В.1

Приложения В), три компании на сегодняшний

день имеют по результатам отборов выигранные

проекты (актуальная информация по экономи-

ческой смете проектов – коммерческая тайна,

она не является публично открытой):

Государственная корпорация по атомной энер-

гии «Росатом» - 610 МВт в Республике Адыгея

и Краснодарском крае (план ввода мощно-

стей: в 2018 г. – 150 МВт, в 2019 г. – 200 МВт,

в 2020 г. – 360 МВт);

ALTEN Ltd (Falcon Capital a.s.) - 51 МВт в Респу-

блике Калмыкии;

ОАО «Фортум» - 35 МВт в Ульяновской обла-

сти.

Согласно проекту REmap-21 Международного

агентства по возобновляемой энергетике IRENA

установленная мощность ветроэнергетических

установок в России может достичь 24,3 ГВт к

2050 г., часть которой будет экспортироваться.

Это существенно выше, чем текущая, офици-

альная цель, однако, это может повысить инте-

рес инвесторов на российском рынке ветровой

энергии.

Интерес к ветроэнергетическим проектам посте-

пенно возникает в бизнес среде, и все большее

число отечественных и зарубежных компаний

начали своего рода деятельности, связанные с

ветром (обзор в Приложении В). Следом за го-

скорпорацией «Росатом» другая госкорпорация

«Роснано» планирует вложить более 10 млрд

рублей в проекты по развитию ветроэнергетики,

о чем сообщил председатель правления компа-

нии Анатолий Чубайс на международном кон-

грессе REENCON-XXI в октябре 2016 г. По оцен-

ке главы «Роснано», к 2024 году себестоимость

энергии ветра в России сравняется с себестои-

мостью ископаемой энергии5

[13]. По состоянию

3

Процедуры показаны на рисунке Б.1 и описаны в При-

ложении Б

4

В России прошёл первый круг торгов 2017 г. Пока рано

говорить о результатах, но общий объём нового строитель-

ства на 2018 – 2022 гг составляет почти 2,5 ГВт. Кроме уже

известных действующих лиц, добавилась итальянская компа-

ния Enel S.p.A. [РАВИ]

5

Это замечание, конечно, не принимает во внимание до-

полнительные затраты на ископаемые виды топлива, выгоды

от энергии ветра, субсидии и пр.

Таблица 3 –

Целевые

показатели

объемов ввода

установленной

мощности

генерирующих

объектов

(в МВт)

Таблица 3 – Целевые показатели объемов ввода установленной мощности генерирую-

щих объектов (в МВт)

* Число 3351.2 ГВт учитывает построенные станции и запланированные к строительству в 2015-2016 гг.](https://image.slidesharecdn.com/stefangsngeatall-170621183340/85/H-Stefan-gsange-at-all-9-320.jpg)

![8

на конец ноября 2016 г., между ГК «Роснано» и

ОАО «Фортум» заключено новое соглашение,

предусматривающее создание кластера по раз-

работке парка ветрогенерирующих мощностей

в течение ближайших лет общей мощностью в

700 МВт. В связи с этим ведутся переговоры по

строительству в Ульяновске второй очереди ве-

тропарка общей мощностью 300 МВт [14].

Также в конце ноября 2016 г. китайский постав-

щик энергетических услуг Sinomec и правитель-

ство Республики Карелия подписали соглашение

о сотрудничестве в деле разработки ветропарка

мощностью 60 МВт в Кемском районе Республи-

ки Карелия [15].

Локализация

Летом 2015 г. принято Распоряжение Прави-

тельства РФ от 28.07.2015 г. №1472-р, ре-

дактирующее основные целевые показатели

до 2020 года. Данные показатели признаны

утратившими свою силу, однако целевой по-

казатель в 3,35 ГВт до 2024 года до сих пор

считается приоритетной задачей. Кроме того,

в Распоряжении Правительства 2015 г. уточне-

ны целевые показатели степени локализации

ветроэнергетического оборудования до 2024

года (таблица 4).

Локализация оборудования направлена на раз-

витие собственных производственных мощно-

стей на территории России, открытие научно-

исследовательских центров и инновационного

роста отрасли в стране [16]. Относительно высо-

кие показатели локализации, принятые в 2013

году, и отсутствие необходимых производствен-

ных мощностей на первых этапах затруднили

выполнение данных требований. Впоследствии

показатели были скорректированы, что способ-

ствовало старту рынка. По мнению представи-

телей Российской ассоциации ветроиндустрии

(РАВИ), уровень локализации 65% для рос-

сийских промышленных компаний не является

недостижимым (список компаний, заинтере-

сованных в российском ветроэнергетическом

рынке, ежемесячно увеличивается). Одним из

примеров международного сотрудничества яв-

ляется меморандум, подписанный между вла-

стями Ульяновской области, компанией Фор-

тум, Роснано и китайской команией Dongfang

Electric Wind Power Co., Ltd (DEW). Из последних

новостей рынка: Фортум (Член РАВИ) и группа

«Роснано» договорились о создании Фонда раз-

вития ветроэнергетики в России. При этом Фор-

тум закрепил за собой 28 групп точек поставки

(ГТП, место выдачи энергии в сеть), под каждую

ГТП зарезервировано по 50 МВт, то есть сум-

марная мощность ветропарков может составить

1400 МВт.6

Объекты,

функцио-

нирующие

на основе

энергии

ветра

Год Степень лока-

лизации, %

2016 25

2017 40

2018 55

2019 - 2024 65

Таблица 4 –

Целевые пока-

затели степени

локализации

на территории

РФ производ-

ства основного

и вспомо-

гательного

ветроэнерге-

тического обо-

рудования

6

Комментарий Игоря Михайловича Брызгунова, прези-

дента РАВИ: «В соответствии с исследованиями российской

промышленности, которые провела с 2013 по 2015 год

Российская Ассоциация Ветроиндустрии (РАВИ), уро-

вень локализации 65% для промышленности не является

недостижимым. 21% от этого уровня - это проектные и

строительные работы на самом ветропарке, а также монтаж

ветрогенератора, который производится на площадке.

Оставшиеся компоненты составляют 44 %, из которых,

например, 18% - лопасти, 13% - башня, 5% (15%) –

генератор (в соединении с редуктором), 2% - ступица, 8-

инверторы, 4 - трансформаторы и т.д. Все эти компоненты

готовы производить российские промышленные предпри-

ятия. Например, лопасти готовы производить три компании,

башни - 6 заводов, ступицу - 2 компании, 2 крупных пред-

приятия - генераторы, 2 - трансформаторы, 2 предприятия

– инверторы (приведены в Приложении В – Ред.). В виду

высокой степени индустриализации задача производства

100% компонентов ветрогенератора в России не является

сложной. Кроме того, три глобальных компании, одни из

ведущих производителей ВЭУ в мире, уже имеют свои пла-

ны локализации производства ветрогенераторов в России

на предприятиях - партнерах местного рынка.»](https://image.slidesharecdn.com/stefangsngeatall-170621183340/85/H-Stefan-gsange-at-all-10-320.jpg)

![10

Тип Факторы

В1 В2

В3

Да Нет Да Нет

Н Доступность данных о ветровых ресурсах 2 11 2 11 2,5

Ф Слабая гос. поддержка проектов 10 3 7 6 4,5

ИС Инфраструктура (в т.ч. транспортная доступность) 9 4 8 5 3,8

ИС

Отсутствие оборудования, адаптированного к использованию

в данных регионах

6 7 7 6 3,7

ИС Доступность квалифицированного персонала 5 8 6 7 3,6

Н Сложности взаимодействия с органами местного самоуправления 6 7 3 10 3,4

Ф Перекрёстное субсидирование 2 11 2 11 2,9

- Отсутствие методик оценки эффективности проектов ВИЭ 3 10 2 11 2,8

Ф Сложная система налогообложения в регионах 3 10 1 12 2,6

- Социальные факторы (культура, организация жизни в поселках) 3 10 3 10 2,5

- Изобилие природных ресурсов в регионе (нефть, газ, уголь) 1 12 1 12 2,1

В таблице 5 факторы ранжированы по степени

серьёзности от наиболее важных к наименее

важным. Таким образом, факторы разделены

цветом на три условные группы, а среди предло-

жений выделены наиболее важные. Очевидно,

что финансовые барьеры необходимо рассма-

тривать в качестве основных проблем для инве-

стиций в российскую ветроэнергетику.

Анализ барьеров

На следующем этапе эмпирического исследова-

ния, на основе результатов опроса и выделенных

факторов, для достижения более глубокого по-

нимания были проведены открытые интервью

с 16 экспертами (список компаний в Приложе-

нии Г). Эти интервью были основаны на резуль-

татах анкетирования и факторов, определенных

в качестве наиболее важных.

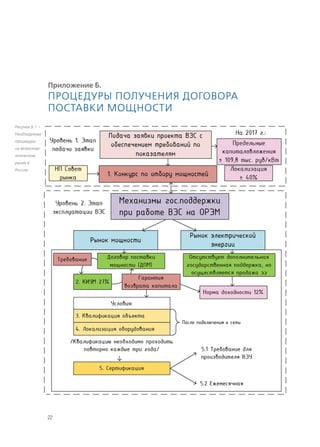

1. Финансовые барьеры

Для участников рынка финансовые барьеры

представляют собой наиболее важные, так как

эти факторы были оценены в опросе как наибо-

лее серьезные. Основная сложность для многих

респондентов, в том числе иностранных, заклю-

чается в понимании того, как вложенный капи-

тал будет возвращаться инвестору.

Финансовые барьеры являются главным обра-

зом результатом привлекательности потенциаль-

ных инвестиций, которая связана с ожидаемой

доходностью (норма доходности с начала 2017

года определена в размере 12%, согласно [2,

3]). Поскольку полностью реализованных ветро-

энергетических проектов пока нет и финансовые

результаты конкурсных отборов не доступны ши-

рокой аудитории, новым игрокам тяжело понять

привлекательность рынка. Таким образом иссле-

дование показывает, что стоимости электроэнер-

гии и мощности являются решающими факторами

в определении возврата инвестиций и в будущем,

с развитием отрасли, экономическая система, в

том числе конкурсные отборы, будет улучшаться, в

частности, в сторону доступности и открытости для

всех потенциальных инвесторов.

Другая проблема связана с отсутствием требова-

ний системных операторов в части резервиро-

вания оборудования бесперебойности выдачи

электроэнергии. Однако избыточное дублиро-

вание возобновляемых источников энергии тра-

диционной генерацией является экономически

и технически нецелесообразным.

Тем не менее причиной некоторых финансовых

барьеров является затруднённое экономические

развитие в последние годы. Создавшаяся ма-

кроэкономическая ситуация в стране усложняет

Таблица 5 –

Определение

барьеров

отрасли](https://image.slidesharecdn.com/stefangsngeatall-170621183340/85/H-Stefan-gsange-at-all-12-320.jpg)

![15

Перспективы ветроэнергетического рынка в России

которое несет государство. В этом случае, ветро-

энергетические установки становятся наиболее

привлекательным источником питания.

Такая экспериментальная программа должна со-

провождаться развитием перспективных научно-

исследовательских и опытно-конструкторских

работ (НИОКР) с ведущими университетами, что

неизменно приведет к росту инноваций и конку-

рентоспособности производимой продукции.

Как упоминалось ранее, нормативные улучше-

ния для проектов собственного потребления мо-

гут стать важным драйвером рынка изолирован-

ного энергоснабжения [9].

Инфраструктурные проблемы стоят сейчас бо-

лее остро, но могут решаться за счет гибкого

планирования и улучшения материально-техни-

ческого обеспечения, например, доставка обо-

рудования в отдаленные районы по северному

морскому пути, а иногда даже на вертолете.

Все результаты исследования сведены в таблицу

7, в которой показаны категории барьеров и ме-

роприятия, рекомендуемые для их преодоления.

Барьеры Возможные мероприятия для их преодоления

Финансовые

барьеры

Совершенствование механизма финансирования проектов в том числе с использова-

нием государственно-частного партнерства.

Наращивание потенциала: совершенствование профессионального уровня проектной

документации, разработка готовых решений.

Работа с локализованным оборудованием (повышение числа локализованного обо-

рудования на территории России).

Распространение информации о рыночных возможностях, например, через нацио-

нальные и международные ассоциации.

Открытость, ясная политика в перспективе за 2024 годом: фиксирование намерения

развивать ВИЭ после 2024 года и обозначение амбициозных целей на период до

2030-2035 гг.

Проведение обучающих семинаров по финансированию ветроэнергетических про-

ектов и участие в конференциях для обмена опытом с другими ветроэнергетическими

рынками.

Учет финансовых рисков при разработке нормативно-правовой документации.

Разработка финансовых моделей, учитывающих экономическую специфику объектов

ВИЭ.

Инфраструктурные

и сетевые барьеры

Разработка программы государственного планирования территорий под проекты ВИЭ,

согласно которой планомерно развивать ветроэнергетику в тех регионах, которые дей-

ствительно нуждаются в ней и в которых существует высокий потенциал ветроэнерге-

тического ресурса.

Осваивание новых территорий.

Разработка методик по включению установок в сеть и работе в ней.

Актуализация атласа ветров с использованием дополнительных исходных данных

(данные с мачт ветромониторинга, спутниковых данных, баз данных Merra и пр.).

Таблица 7 – Результаты исследования

Таблица 7 –

Результаты

исследования](https://image.slidesharecdn.com/stefangsngeatall-170621183340/85/H-Stefan-gsange-at-all-17-320.jpg)

![17

Перспективы ветроэнергетического рынка в России

Глава 4.

Заключение и перспективы

В данный момент темпы роста ветроэнергети-

ческого рынка в России значительно отстают от

стран с развитой ветроэнергетикой. Тем не ме-

нее, последние конкурсные отборы можно рас-

сматривать как новый старт, который приведет к

строительству в ближайшем будущем на терри-

тории России крупных ветропарков суммарной

мощностью 700 МВт. Однако для того, чтобы

вывести ветроэнергетику России на конкуренто-

способный мировой уровень, для российского

рынка потребуется введение гораздо большего

объема мощностей.

Как уже упоминалось ранее, потенциал ветро-

энергетического рынка в России огромен, так

как страна обладает самыми большими в мире

техническим и экономическим потенциалом

энергии ветра – 16500 ТВт∙ч/год [2] (36 ТВт со-

гласно [4]). Основные причины, по которым эти

ресурсы до сих пор не используются, подробно

описаны в докладе.

Тем не менее, существует растущий интерес к

строительству объектов на основе ветровых и

других возобновляемых источников энергии

в больших масштабах в России как со стороны

государства, так и бизнеса. Согласно исследо-

ванию, в настоящее время российский рынок

сталкивается с рядом серьезных барьеров фи-

нансового, инфраструктурного и нормативно-

правового характера. Кроме того, исследование

выявило барьеры в регионах с изолированным

энергоснабжением.

В целях повышения инвестиционной привлека-

тельности проектов ветроэнергетики в России,

Правительству необходимо закрепить четкую

позицию по развитию отрасли в долгосроч-

ной перспективе. Кроме того, значение имеет

углубление сотрудничества между неправи-

тельственными организациями, такими как

«НП Совет рынка», РАВИ, Всемирной ветроэ-

нергетической ассоциацией, российскими и

международными университетами, ветроэнер-

гетическими исследовательскими институтами,

российскими и зарубежными компаниями, что

позволит объединить усилия в ускорении раз-

вития ветроэнергетического рынка в России.

Участникам российского рынка необходимо

скоординировать общий подход к развитию ве-

тровой энергии в стране, который может найти

своё отражение в «Дорожной карте развития ве-

троэнергетической отрасли в России».

Основываясь на национальной стратегии раз-

вития ВИЭ в России, необходимо ответить на

вопрос: каков реалистичный сценарий развития

ВИЭ для России? В среднесрочной перспективе,

по оценке проекта Remap-21, в суммарная мощ-

ность ВЭС на ОРЭМ в России может достичь 23,3

ГВт к 2030 году [17]. Этого было бы достаточно,

чтобы охватить около 10% энергоснабжения

России и создать около 50 тыс. рабочих мест (по

оценке WWEA) в ветровом секторе. Такая цель,

безусловно, оптимистична и достаточно амби-

циозна, однако, необходимо учитывать тот факт,

что Китай ежегодно устанавливает в среднем бо-

лее чем 20 ГВт новых ветроэнергетических мощ-

ностей (в 2015 г. было установлено 33 ГВт [5]). В

то же время на других крупных ветровых рынках,

таких как Германия, Индия или США, ежегодный

прирост мощностей составляет от 2 до 6 ГВт.

Для российского ветроэнергетического сектора су-

ществует несколько возможностей для того, чтобы

приобрести необходимый опыт и технологии [18]:

Иностранные компании могут быть пригла-

шены инвестировать в страну, импортировать

знания и строить свои производственные цен-

тры в России. Этот подход может стать самым

быстрым способом внедрения в России совре-

менных технологий.

Российские компании могут начать сотрудни-

чество с иностранными компаниями – путем

приобретения лицензий или путем партнер-

ства и создания совместных предприятий. Это

позволит российским компаниям быстро при-

обретать необходимые ноу-хау и оставляет

место для собственных технологий, основан-

ных на международном сотрудничестве и об-

мене знаниями.](https://image.slidesharecdn.com/stefangsngeatall-170621183340/85/H-Stefan-gsange-at-all-19-320.jpg)

![18

Российские компании могут разрабатывать

свои собственные технологии на основе пер-

спективных разработок в научных центрах и

университетах. Такой подход может занять

больше времени, но позволит предоставить

полную собственность на технологии отече-

ственным компаниям без уплаты лицензион-

ных платежей международным партнерам.

Все три направления имеют свои достоинства,

и такие страны, как Китай успешно опробовали

каждое из них. Важно понимать, что Правитель-

ству необходимо позволить частному сектору

опробовать различные варианты и таким об-

разом улучшить конкуренцию на рынке, чтобы

в итоге получить наиболее успешный вариант.

Уже сегодня иностранные и российские ком-

пании могут идти любым из трех направлений,

однако еще слишком рано судить, какое из них

будет успешным.

Кроме того, было бы полезно создание доступ-

ной карты ветроэнергетических ресурсов Рос-

сии, подкрепленной кампанией измерений ве-

тра на высоте 120 м по всей стране.

Изолированные регионы

В настоящее время энергопотребление изоли-

рованных зон составляет 6 ГВт [2]. В течение 15-

20 лет большая часть данных территорий может

быть замещена энергокомплексами на основе

совместного использования возобновляемых

и традиционных источников энергии. Таким

образом, полное энергоснабжение в России в

отдаленных районах может быть покрыто ком-

бинацией всех возобновляемых технологий.

Учитывая богатые ветровые ресурсы, особенно

в условиях Крайнего Севера, ветроэнергетика,

безусловно, играют ключевую роль, хотя и во

многих регионах может широко использоваться

и солнечная энергия вместе с малыми ГЭС, био-

энергетическими или геотермальными установ-

ками. Такая замена позволит сэкономить десят-

ки миллиардов рублей в год за счет экономии

дизельного топлива. В зависимости от совер-

шенствования нормативно-правовой базы, сум-

марная мощность ветровых турбин в отдельных

регионах может достигать от 1 до 5 ГВт к 2030

году и даже 10 ГВт в долгосрочной перспективе.

Такое расширение идёт «рука об руку» с разви-

тием ведущей мировой индустрии, которая спе-

циализируется на обеспечении электроэнергией

изолированных регионов в холодном климате.

Такая специализированная отрасль в скором

времени может стать мировым лидером экспор-

та на другие рынки в Европе, Северной Америке

и Азии.

Преодоление существующих барьеров, которые

в настоящее время существуют на российском

ветроэнергетическом рынке, позволит выпол-

нить не только международные обязательства

России в соответствии с Парижским соглашени-

ем, но и в конечном итоге создать в некоторых

регионах систему энергоснабжения, полностью

основанную на возобновляемых источниках

энергии.

В долгосрочной перспективе Россия может на-

чать экспортировать эти огромные ресурсы в

другие страны. Одним из вариантов может быть

экспорт на основе существующей инфраструкту-

ры газопровода: на своих отдаленных террито-

риях страна могла бы генерировать большие ко-

личества водорода, синтезировать и отправлять

его в Европу или Восточную Азию через суще-

ствующие газопроводы. При таком подходе Рос-

сия могла бы сохранить свои позиции в качестве

надежного поставщика энергии в долгосрочной

перспективе, но экспортировать «ветровой газ»

вместо ископаемого.

Если России удастся дать импульс ветроэнер-

гетической промышленности в ближайшие не-

сколько лет на основе имеющихся технических

и производственных ресурсов, то ветроэнерге-

тический рынок будет иметь светлое будущее

и может дополнительно способствовать долго-

срочному процветанию в стране, создавая сотни

тысяч рабочих мест и обеспечивая себе прочные

позиции на мировом энергетическом рынке.](https://image.slidesharecdn.com/stefangsngeatall-170621183340/85/H-Stefan-gsange-at-all-20-320.jpg)

![19

Перспективы ветроэнергетического рынка в России

Список литературы

1. UNFCCC, 2015. Russian Submission INDC. United Nations Framework Convention on Climate Change, Bonn.

2. Елистратов В.В. Возобновляемая энергетика / В.В. Елистратов. – 3-е изд., доп. – СПб.: Изд-во Политехн.

ун-та, 2016. – 424 с.

3. Годовой отчет за 2015 г. Некоммерческого партнерства «Совет Рынка» [Электронный ресурс] // Ассоци-

ация «НП Совет Рынка» [Офиц. сайт]. URL http://www.np-sr.ru/idc/groups/public/documents/sr_pages/

sr_0v046916.pdf (дата обращения: 15.08.2016)

4. WWEA publishes «World wind resource assessment Report» [Электронный ресурс] // Всемирная ветроэ-

нергетическая ассоциация WWEA [Офиц. сайт]. URL http://www.wwindea.org/wwea-publishes-world-

wind-resource-assessment-report/ (дата обращения: 15.01.2017)

5. Global Wind Statistics 2016 10.02.2017 [Электронный ресурс] // отчет Global Wind Energy Council

[Офиц. сайт]. URL http://www.gwec.net/global-figures/graphs/ (дата обращения: 13.02.2017)

6. Подписан указ о проведении года экологии в 2017 году [Электронный ресурс] // Президент России

[Офиц. сайт]. URL http://kremlin.ru/events/president/news/51142 (дата обращения: 13.10.2016)

7. Elistratov V. The development of the wind power industry in Russia // Wind Power for the World: International

Reviews and Developments. – Pan Stanford Publishing Pte. Ltd.

8. IRENA, 2016d. Renewable energy capacity statistics 2016. Abu Dhabi, United Arab Emirates.

9. Для производителей малых ветрогенераторов открывается большой рынок. [Электронный ресурс]

// Российская ассоциация ветроиндустрии РАВИ [Офиц. сайт]. http://rawi.ru/ru/dvorkovich-poruchil-

podgotovit-plan-stimulirovaniya-mikrogeneratsii-vie/ (дата обращения: 20.02.2017)

10. Архив Проектов ООО «Активити» [Электронный ресурс] // ООО «Активити» [Офиц. сайт]. URL http://

activity-llc.com/projects (дата обращения: 02.09.2016)

11. Проекты ОАО «Передвижная энергетика» [Электронный ресурс] // ОАО «Передвижная энергетика»

[Офиц. сайт]. URL http://xn----7sbbfhcgaebgxg2a2bcytk6b4ppb.xn--p1ai/projects/ (дата обращения:

02.09.2016)

12. Проекты ООО «ВТР Инжиниринг» [Электронный ресурс] // ООО «ВТР Инжиниринг» [Офиц. сайт]. URL

http://www.vtr-engineering.ru/projects (дата обращения: 2.9.2016)

13. Чубайс Анатолий Борисович Российская возобновляемая энергетика как многосекторный start-up:

история и будущее / Международный Конгресс. Возобновляемая энергетика XXI век: энергетическая и

экономическая эффективность «Reencon-2016», Москва, октябрь 2016.

14. С ветропарка в Ульяновской области [Электронный ресурс] // Российская ассоциация ветроиндустрии

[Офиц. сайт]. URL http://rawi.ru/ru/s-vetroparka-v-ulyanovskoy-oblasti/ (дата обращения: 28.11.2016)

15. Russia Plans 60MW Offshore Wind Farm in Karelia [Электронный ресурс] // Offshore Wind [Офиц.

сайт]. URL http://www.offshorewind.biz/2016/11/29/russia-plans-60mw-offshore-wind-farm-in-

karelia/?utm_source=emark&utm_medium=email&utm_campaign=daily-update-offshore-wind-2016-

11-30&uid=33517 (дата обращения: 30.11.2016)

16. Электроэнергетика России: основные показатели функционирования и тенденции развития / Анали-

тический доклад института проблем ценообразования и регулирования естественных монополий НИУ

«Высшая школа экономики»

17. IRENA, 2016a. REmap 2030 – A Renewable Energy Roadmap [Электронный ресурс] // Проект REmap-21

Международного агентства по возобновляемым источникам энергии [Офиц. сайт]. URL http://www.

irena.org/remap (дата обращения: 28.10.2016)

18. Четыре сценария развития возобновляемых источников энергии для России. [Электронный ресурс] //

ТАСС информационное агентство России [Офиц. сайт]. URL http://tass.ru/pmef-2016/article/3348989

(дата обращения: 02.07.2016)](https://image.slidesharecdn.com/stefangsngeatall-170621183340/85/H-Stefan-gsange-at-all-21-320.jpg)

Документ исследует перспективы развития ветроэнергетического рынка в России, включая текущее состояние и барьеры для роста. В нем рассматриваются планы по увеличению установленной мощности до 4,5 ГВт к 2030 году, а также сложности с инвестициями, нормативной базой и подключением к сети. Предлагается комплексный подход для преодоления барьеров и создание дорожной карты развития ветроэнергетики в стране.