1. Nasz Firma „Ekologiczne oleje” zajmująca się utylizacją zużytego oleju spożywczego

mieści się w budynkach które są własnością Jana Kowalskiego – Szefa Firmy. Aby

mogła rozpocząć swoją działalność musi zdobyć środki finansowe na:

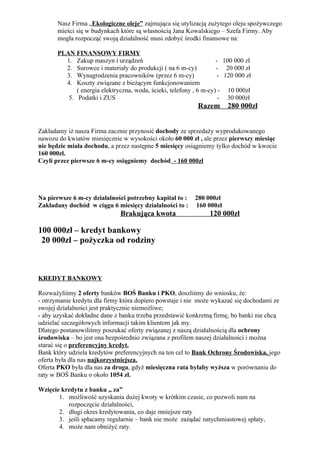

PLAN FINANSOWY FIRMY

1. Zakup maszyn i urządzeń - 100 000 zł

2. Surowce i materiały do produkcji ( na 6 m-cy) - 20 000 zł

3. Wynagrodzenia pracowników (przez 6 m-cy) - 120 000 zł

4. Koszty związane z bieżącym funkcjonowaniem

( energia elektryczna, woda, ścieki, telefony , 6 m-cy) - 10 000zł

5. Podatki i ZUS - 30 000zł

Razem 280 000zł

Zakładamy iż nasza Firma zacznie przynosić dochody ze sprzedaży wyprodukowanego

nawozu do kwiatów miesięcznie w wysokości około 60 000 zł , ale przez pierwszy miesiąc

nie będzie miała dochodu, a przez następne 5 miesięcy osiągniemy tylko dochód w kwocie

160 000zł.

Czyli przez pierwsze 6 m-cy osiągniemy dochód - 160 000zł

Na pierwsze 6 m-cy działalności potrzebny kapitał to : 280 000zł

Zakładany dochód w ciągu 6 miesięcy działalności to : 160 000zł

Brakująca kwota 120 000zł

100 000zł – kredyt bankowy

20 000zł – pożyczka od rodziny

KREDYT BANKOWY

Rozważyliśmy 2 oferty banków BOŚ Banku i PKO, doszliśmy do wniosku, że:

- otrzymanie kredytu dla firmy która dopiero powstaje i nie może wykazać się dochodami ze

swojej działalności jest praktycznie niemożliwe;

- aby uzyskać dokładne dane z banku trzeba przedstawić konkretną firmę, bo banki nie chcą

udzielać szczegółowych informacji takim klientom jak my.

Dlatego postanowiliśmy poszukać oferty związanej z naszą działalnością dla ochrony

środowiska – bo jest ona bezpośrednio związana z profilem naszej działalności i można

starać się o preferencyjny kredyt.

Bank który udziela kredytów preferencyjnych na ten cel to Bank Ochrony Środowiska, jego

oferta była dla nas najkorzystniejsza.

Oferta PKO była dla nas za droga, gdyż miesięczna rata byłaby wyższa w porównaniu do

raty w BOŚ Banku o około 1054 zł.

Wzięcie kredytu z banku „ za”

1. możliwość uzyskania dużej kwoty w krótkim czasie, co pozwoli nam na

rozpoczęcie działalności,

2. długi okres kredytowania, co daje mniejsze raty

3. jeśli spłacamy regularnie – bank nie może zażądać natychmiastowej spłaty,

4. może nam obniżyć raty.

2. Wzięcie kredytu z banku „ przeciw”

1. duże koszty : oprocentowanie, marża, prowizja, ubezpieczenie,

2. dużo dokumentów którymi musimy się wykazać,

3. zabezpieczenie wymagane przez bank,

4. bank może nam zmienić oprocentowanie w zależności od sytuacji na rynku,

5. jeśli nie będziemy spłacać w terminie naliczy nam odsetki karne i trafimy do

Krajowego Rejestru Dłużników.

Przyjęta oferta kredytowa

BOŚ S.A. jest bankowym liderem w finansowaniu

ochrony środowiska. Szeroka gama nowoczesnych

produktów oferowanych przez Bank, skierowanych do

klientów indywidualnych i korporacyjnych oraz do sektora

finansów publicznych, obejmuje zarówno produkty

komercyjne, jak i nisko oprocentowane kredyty, przeznaczone

na finansowanie przedsięwzięć proekologicznych,

udzielane we współpracy z partnerami, jakimi są

ekologiczne fundusze celowe i banki zagraniczne.

EKOLOGIA

kredyty z dopłatami NFOŚiGW

Kredyty preferencyjne w BOŚ S.A. z dopłatami do oprocentowania wnoszonymi przez

NFOŚiGW

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej uruchomił nowy instrument

ekonomiczny jakim są dopłaty do oprocentowania kredytów bankowych na wskazane przez

Narodowy Fundusz programy i przedsięwzięcia z zakresu ochrony środowiska i gospodarki

wodnej.

Zgodnie z „Zasadami udzielania dofinansowania ze środków NFOŚiGW” w 2009r. dopłaty

do oprocentowania preferencyjnych kredytów bankowych przeznaczonych na pokrycie

kosztów przedsięwzięcia udzielane są na zasadach określonych w poszczególnych

Programach Priorytetowych. Programy Priorytetowe określają również m.in. budżet

programu, wysokość dopłat, terminy składania wniosków oraz szczegółowe kryteria wyboru

przedsięwzięć.

Procedury i formularze wniosków o dopłaty do kredytów umieszczane są na stronie

internetowej NFOŚiGW przy poszczególnych programach priorytetowych

Dopłaty do oprocentowania preferencyjnego kredytu udzielane są na okres nie dłuższy niż 10

lat.

EKOLOGIA

warunki udzielania kredytów

Przedmiot kredytowania

zakup lub montaż urządzeń i wyrobów służących ochronie środowiska

Podmioty uprawnione do ubiegania się o kredyt

3. wszyscy ubiegający się

Warunki kredytowania

• max. kwota kredytu - do 100% kosztów zakupu i kosztów montażu, przy czym koszty

montażu mogą być kredytowane w jednym z poniższych przypadków

o gdy Sprzedawca, z którym Bank podpisał porozumienie jest jednocześnie

Wykonawcą

o gdy Wykonawca jest jednostką autoryzowaną przez Sprzedawcę, z którym

Bank podpisał porozumienie

o gdy Bank podpisał z Wykonawcą porozumienie dotyczące montażu urządzeń i

wyrobów zakupionych wyłącznie na zasadach obowiązujących dla niniejszego

produktu

• okres kredytowania - do 8 lat

• oprocentowanie - zmienne, ustalone na podstawie uchwały Zarządu BOŚ S.A., w

przypadku zawarcia umowy pomiędzy Bankiem, a sprzedawcą bądź producentem

urządzeń, kredyty udzielone na zakupy tych urządzeń mogą być oprocentowane od

1% w skali roku (szczegółowe informacje w Oddziałach Banku)

Do wniosku o udzielenie kredytu należy dołączyć

1. Klienci indywidualni

• zaświadczenie o zatrudnieniu i wynagrodzeniu oraz kartę informacyjną

• dokumenty związane z ustanowieniem zabezpieczenia spłaty kredytu

• dokument potwierdzający prawo własności lokalu mieszkalnego/budynku, w którym

realizowana jest inwestycja (wyciąg z księgi wieczystej lub odpowiednie

zaświadczenie ze spółdzielni mieszkaniowej)

• opinię bankową, wystawioną przez bank prowadzący rachunek bankowy

• inne decyzje administracyjne niezbędne do realizacji danej inwestycji

• Oprocentowanie do 1 % w skali roku jest jak najbardziej rzeczywiste .Możliwość

rozłożenia całej kwoty kredytu do 2 lat.

• Można pokryć kredytem do 100 % całej inwestycji. Jest to kredyt tylko dla osób

fizycznych .

Przykładowa kalkulacja :

Wartość potrzebnego kredytu to 100 000 zł

Bierzemy kredyt na 24 miesiące. Opłata wstępna to tylko 10% czyli 10000 zł

oraz 1% kwota odsetek to około 2400 zł.

Rata miesięczna wynosić będzie około 4676 zł .

4. Odrzucona oferta kredytowa

PKO

• Jeden limit na finansowanie bieżącej działalności

• Trzy formy kredytowania

• Kredyt dostępny

od 2000 zł do 250 000 zł

W przypadku złożenia wniosku o Szybki Limit Kredytowy do 31 marca 2010r.

otrzymacie Państwo preferencyjne warunki cenowe (o 25% korzystniejsze niż w ofercie

standardowej):

• Stawka prowizji za udzielenie, przedłużenie i podwyższenie kredytu - tylko 3%

• Marża odsetkowa - jedynie 3%

Szybki i łatwy dostęp do kredytu

• wstępna decyzja w ciągu 24 godzin,

• podstawą udzielenia kredytu wniosek (może być wypełniany wspólnie z doradcą) i

wywiad prowadzony podczas rozmowy z klientem,

• maksymalna redukcja formalności.

• Przejrzyste warunki cenowe

• stała marża,

• brak opłat za rozpatrzenie wniosku.

Atrakcyjne dla klienta zabezpieczenia

• łatwe do ustanowienia i nie obciążające finansowo,

• limit do 120.000 zł bez zabezpieczeń.

Elastyczność

• klient wybiera najbardziej dogodną dla siebie formę kredytu,

• w ramach przyznanego limitu można skorzystać z karty kredytowej, kredytu w

rachunku bieżącym, kredytu obrotowego

Przeznaczenie

W ramach Szybkiego Limitu Kredytowego można skorzystać z następujących form

kredytowania:

k kredytu w rachunku bieżącym BIZNES PARTNER,

kredytu obrotowego nieodnawialnego,

karty kredytowej PKO Euro Biznes. Szybki Limit Kredytowy przeznaczony jest

finansowanie bieżących zobowiązań, w szczególności związanych z zaopatrzeniem,

produkcją, sprzedażą i świadczeniem usług, wypłatą wynagrodzeń oraz procesem rozliczeń

pieniężnych wynikających z prowadzenia działalności gospodarczej przez posiadacza

5. rachunku bieżącego BIZNES PARTNER.

Klientowi przyznawany jest globalny limit kredytowy, udostępniany następnie w wybranych

przez niego formach. Klient może jednocześnie korzystać ze wszystkich produktów

wchodzących w skład Szybkiego Limitu Kredytowego.

Dla kogo?

Odbiorcy produktu to:

• osoby fizyczne wykonujące działalność gospodarczą,

• przedsiębiorcy prowadzący działalność w ramach spółek cywilnych osób fizycznych,

• przedsiębiorcy prowadzący działalność w formie spółek jawnych, osób fizycznych i

spółek partnerskich,

• spółki z ograniczoną odpowiedzialnością,

• spółki akcyjne,

• rolnicy indywidualni prowadzący działalność rolniczą w formie:

a) indywidualnych gospodarstw rolnych,

b) działów specjalnych produkcji rolnej.

Warunki udzielenia Szybkiego Limitu Kredytowego:

• prowadzenie działalności gospodarczej lub działalności rolniczej w ramach tego

samego gospodarstwa rolnego nie krócej niż 15 miesięcy,

• posiadanie rachunku bieżącego BIZNES PARTNER, lub założenie w PKO BP

rachunku,

• niezaleganie z zobowiązaniami wobec ZUS, US i innych instytucji finansowych oraz

budżetu państwa (gminy),

• nie figurowanie w kartotekach jako klient niesolidny,

• nie było wobec niej prowadzone postępowanie egzekucyjne związane z wykonywaną

działalnością w ciągu ostatnich 12 miesięcy,

• posiadanie zdolności kredytowej.

Wysokość kredytu

Minimalna kwota Szybkiego Limitu Kredytowego wynosi 2.000 zł, a maksymalna 250.000

zł, jednak nie więcej niż:

• 100% średniomiesięcznych wpływów na rachunek z:

- ostatnich 12 miesięcy - w odniesieniu do rolników indywidualnych prowadzących

działalność w formie indywidualnych gospodarstw rolnych albo działów specjalnych

produkcji rolnej,

- minimum 3 ostatnich i maksimum 12 ostatnich miesięcy w odniesieniu do

pozostałych podmiotów (tj. osób fizycznych prowadzących działalność gospodarczą;

przedsiębiorców prowadzących działalność w ramach spółek cywilnych osób

fizycznych, przedsiębiorców prowadzących działalność w formie spółek jawnych osób

fizycznych i spółek partnerskich; spółek z o.o.; spółek akcyjnych)

oraz

• średniomiesięczny poziom przychodów ze sprzedaży z ostatnich 12 miesięcy.

Maksymalna kwota limitu globalnego w odniesieniu do kart kredytowych PKO Euro Biznes

w ramach Szybkiego Limitu Kredytowego wynosi 50.000 zł.

Okres kredytowania

6. 12 miesięcy.

W przypadku kredytu w rachunku bieżącym BIZNES PARTNER oraz karty kredytowej PKO

Euro Biznes istnieje możliwość przedłużenia terminu obowiązywania umowy na kolejny

okres 12 miesięczny (po pozytywnej ocenie zdolności kredytowej).

Formy zabezpieczenia

W przypadku Szybkiego Limitu Kredytowego w kwocie do 120.000 PLN (dot. Kredytu w

rachunku bieżącym BIZNES PARTNER i kredytu obrotowego nieodnawialnego):

B Klauzula potrącenia wierzytelności z rachunku bieżącego BIZNES PARTNER,

B Weksel własny,

B Poręczenie wekslowe udzielane przez:

a) wspólników spółki jawnej osób fizycznych,

b) co najmniej dwóch członków zarządu lub co najmniej dwóch udziałowców spółki z

ograniczoną odpowiedzialnością, w przypadku, gdy skład zarządu jest wieloosobowy lub

udziały w spółce posiada więcej niż jeden udziałowiec,

c) co najmniej dwóch członków zarządu lub akcjonariuszy spółki akcyjnej gdy skład zarządu

jest wieloosobowy lub akcje spólki posiada więcej niż jeden akcjonariusz,

d) małżonka rolnika indywidualnego pozostającego we wspólności ustawowej,

d Pełnomocnictwo do pobierania środków zgromadzonych na rachunku w innym banku -

jako zabezpieczenie dodatkowe w przypadku klientów, którzy nie przeniosą w całości obsługi

rachunku bieżącego do PKO BP.W przypadku Szybkiego Limitu Kredytowego w kwocie

powyżej 120.000 PLN ustanawiane jest dodatkowe zabezpieczenie w formie:

p Zastawu rejestrowego na rzeczach ruchomych:

a) samochodach (w tym zastawach - ciągnik siodłowy plus naczepa) oraz traktorach nie

starszych niz 5 lat, lub

b) maszynach i urządzeniach znajdujących się w powszechnym obrocie nie starszych niż 3

lata wraz z przelewem wierzytelności z tytułu ubezpieczenia tych rzeczy lub

l Zastawu rejestrowego na papierach wartościowych emitowanych przez Skarb Państwa lub

l Zastawu rejestrowego na jednostkach uczestnictwa funduszy inwestycyjnych otwartych z

wyłączeniem akcyjnych lub

w Poręczenie udzielone przez Regionalne Fundusze Poręczeń Kredytowych lub

w Nieodwołalnej blokady papierów wartościowych na rachunku papierów wartościowych

lub

l Przelewu (wpłaty) środków pieniężnych na rachunek Banku lub

l Nieodwołalnej blokady środków na rachunku bankowym w banku.Karta kredytowa PKO

Euro Biznes - klauzula potrącenia wierzytelności z rachunku bieżącego BIZNES PARTNER.

Wniosek o udzielenie kredytu

Podstawą udzielenia Szybkiego Limitu Kredytu jest wniosek wypełniany przez pracownika

wspólnie z Klientem oraz wywiad uzupełniany podczas rozmowy. Informacje przekazane

przez Klienta weryfikowane są z dokumentami źródłowymi w czasie inspekcji

przeprowadzonej przez pracowników banku w siedzibie Klienta.

Rekomendacja decyzji kredytowej wydawana jest w ciągu jednego dnia, natomiast ostateczna

decyzja kredytowa podejmowana jest w ciągu 7 dni.

Forma i sposób spłaty kredytu

F Kredyt w rachunku bieżącym BIZNES PARTNER - każdy wpływ na rachunek bieżący

BIZNES PARTNER zaliczany na spłatę zadłużenia z tytułu kredytu. Całkowita spłata

powinna być dokonana na koniec okresu kredytowania określonego w umowie kredytu.

Spłata odsetek dokonywana jest w okresach miesięcznych.

7. Karta kredytowa PKO Euro Biznes - miesięczna spłata w formie gotówkowej lub

bezgotówkowej nie mniejsza niż minimalna kwota do zapłaty (5% całości zadłużenia nie

mniej niż 50 zł).

m Kredyt obrotowy nieodnawialny - miesięcznie albo kwartalnie, w formie obciążenia przez

Bank rachunku bieżącego BIZNES PARTNER.

Oprocentowanie

O kredytu w rachunku bieżącym BINZES PARTNER i kredytu obrotowego

nieodnawialnego - według zmiennej albo stałej stopy procentowej ustalonej jako suma stawki

referencyjnej WIBOR 3M ( obecnie wynosi 15,7%) marża 4%. (teraz w przypadku

złożenia wniosku o Szybki Limit Kredytowy do dnia 31 marca 2010 r. marża odsetkowa

wynosi jedynie 3%).

karty kredytowej - według zmiennej stopy procentowej określanej w przepisach

wewnętrznych PKO BP SA dotyczących oprocentowania kredytów udzielnych w złotych.

Szybki Limit Kredytowy

To wygodne rozwiązanie dla małych i średnich przedsiębiorstw. W ramach jedngo limitu

masz aż trzy możliwości kredytowania bieżącej działalności: kredyt w rachunku bieżącym

BIZNES PARTNER, kredyt obrotowy nieodnawialny i kartę kredytową PKO Euro Biznes.

Sam decydujesz, kiedy i z jakiej formy kredytowania korzystasz.

Tylko teraz zapłacisz 3% marży i 3% prowizji za udzielenie i podwyższenie kwoty

kredytu (warunkiem skorzystania z oferty jest złożenie wniosku do 31 marca 2010r.)

Przykładowa kalkulacja :

Wartość potrzebnego kredytu to 100 000 zł

Bierzemy kredyt na 24 miesiące. Marża 3% to 3000zl. Prowizja 3% to 3000zł

Oprocentowanie kredytu w stosunku rocznym 15,7% to 31400 zł

Rata miesięczna wynosić będzie około 5730 zł

POŻYCZKA OD RODZINY

Rozważyliśmy również możliwość wzięcia pożyczki od rodziny. Szef Pan Jan Kowalski

może uzyskać kredyt od swojego brata w kwocie 20.000 zł na 1 rok.

Pożyczka od rodziny to dobre wyjście z naszej sytuacji gdyż:

wzięcie kredytu od rodziny:

za- jest bezprocentowa lub udzielona na niewielki zazwyczaj procent, nie płacimy prowizji,

marży , oprocentowanie nie jest zmienne

za-nie trzeba wykazywać się wieloma dokumentami i zabezpieczeniem na kredyt.

Wzięcie kredytu od rodziny :

przeciw - niechętnie pożyczają duże kwoty,

przeciw - niechętnie pożyczają na długi czas,

przeciw - nieoczekiwanie mogą zażyczyć spłaty całości , bez względu na wcześniejsze

ustalenia ( np. jak będą potrzebowali na coś pieniędzy ),

8. przeciw - musimy zdradzić swoje plany na biznes i wykazać, że będziemy mogli spłacić

pożyczkę.

Przyjęcie wspólnika do firmy. Rozważaliśmy również taką propozycję i uznaliśmy :

za – jeśli mamy problem z uzyskaniem kredytu ,to jest to dobre wyjście, kiedy potrzebujemy

dużej kwoty, a nikt bez zabezpieczenia nie chce nam pożyczyć,

przeciw – musimy zaproponować wspólnikowi korzystne dla niego warunki i nie będziemy

już jedynym właścicielem firmy.

Ze względu na możliwość uzyskania wymaganej kwoty kredytu preferencyjnego przez naszą

Firmę nie byliśmy zainteresowani wejściem w spółkę. Nasza technologia jest unikatowa w

skali światowej i mamy plany rozwojowe, dlatego nie chcemy dzielić się ogromnymi

zyskami w przyszłości.

Perspektywa działalności dla naszej Firmy

na najbliższe 3 lata

Przyjmując , że nasze Firma spłaca kredyt w banku przez 24 m-ce i po roku musi spłacić

pożyczkę zaciągniętą u rodziny.

Zakładając zysk przez pierwsze 6 m-cy - 160 000

przez kolejne 30 m-cy zgodniez założeniami 60 000 x 30 m-cy - 1 800 000

Razem - 1 960 000

koszty wynagrodzeń przez 6 miesięcy - 120 000

koszty wynagrodzeń przez kolejne 30 m-cy po podwyżkach - 750 000

koszty surowca i matriałów na działalność przez 36 m-cy - 120 000

bieżące utrzymanie ( energia, woda, ścieki, telefony, art., biurowe itp.) - 60 000

podatki i ZUS po podwyżce przez 30 m-cy+ 6 m-cy - 230 000

kredyt bankowy z odsetkami - 112 000

pożyczka zaciągnięta na rok od rodziny - 20 000

Razem - 1 412 000

Zysk jaki planujemy osiągnąć - 548 000

Jak już sugerowaliśmy wcześniej planujemy otworzyć zakłady jeszcze w innych

miastach, w związku z tym zyski osiągane w kolejnych latach planujemy na bieżąco

inwestować w uruchomienie kolejnych zakładów. Jeśli będziemy potrzebowali to nie

zawahamy się kolejny raz skorzystać z takich preferencyjnych kredytów.