Microimprenditore: l'implementazione del processo di Pianificazione & Controllo in impresa.

L'implementazione di un adeguato processo di Pianificazione & Controllo, anche per il MicroImprenditore, è ormai diventato indispensabile. Nella mia esperienza la scelta (conscia o meno) di non porlo in essere dipende quasi esclusivamente da due fattori: uno economico ed uno psicologico. Il primo è la supposta quantificazione dei costi originata dall'idea che non si possa fare pianificazione e controllo senza spendere un patrimonio in software gestionali. Il secondo è che si ha difficoltà a mettersi in gioco e riconoscere (eventualmente) i propri limiti formativi. Entrambi questi "blocchi" sono, a mio modo di vedere, errati. I costi possono ben essere contenuti. Utilizzando una struttura excel si possono ottenere comunque informazioni maggiormente rilevanti rispetto al "bilancino contabile" e comunque in tempi decisamente più brevi senza dover investire cifre esorbitanti. Certo, per implementare tale processo occorrono competenze specifiche, ma l'eventuale consulente (che farà o meno la differenza) ha un costo "spalmabile" nel tempo e se interviene in un ottica pianificatoria-formativa questi costi sono ben ripagati non solo dall'accrescimento delle competenze del personale e dalla possibilità di monitorarsi sul mercato in tempi ridotti, ma anche dal razionalizzare gli effetti della propria strategia. Il secondo, è facilmente sradicabile. La qualità principale dell'imprenditore non è essere onniscente bensì quella di saper scegliere bene i propri collaboratori. Ecco che allora l'utilità di questo processo diventa indubbia.

Recommended

Recommended

More Related Content

Similar to Microimprenditore: l'implementazione del processo di Pianificazione & Controllo in impresa.

Similar to Microimprenditore: l'implementazione del processo di Pianificazione & Controllo in impresa. (20)

More from Vincenzo Renne

More from Vincenzo Renne (20)

Microimprenditore: l'implementazione del processo di Pianificazione & Controllo in impresa.

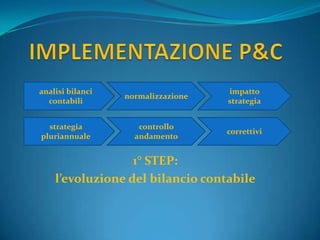

- 1. 1° STEP: l’evoluzione del bilancio contabile analisi bilanci contabili normalizzazione impatto strategia controllo andamento strategia pluriannuale correttivi

- 2. L’analisi della storicità del bilancio contabile inizia a fornire maggiore consapevolezza all’imprenditore circa la propria struttura di costi e ricavi costruita nel tempo.

- 3. La normalizzazione dello schema di bilancio contabile rispetto alla mera media storica consente di non risentire di eventuali picchi di fatturato non fisiologico o di costi straordinari non ricorrenti.

- 4. L’imprenditore, con questa maggiore consapevolezza, ha la possibilità di razionalizzare la sua strategia futura ed analizzarne l’impatto sulla sua struttura di bilancio.

- 5. La strategia futura deve essere pianificata su un orizzonte temporale di medio periodo: almeno 3/5 anni. Conseguentemente i bilanci previsionali delle annualità future devono considerare l’impatto del suo sviluppo nel tempo.

- 6. Avendo ben chiaro lo sviluppo della strategia d’impresa, si può costruire uno standard per il processo di controllo della sua realizzazione nel tempo. La periodicità di tale controllo deve essere quantomeno trimestrale.

- 7. Durante la fase di razionalizzazione della strategia si sono identificati i KPI fondamentali per la specifica struttura d’impresa e si sono fissate le soglie oltre le quali deve scattare un allarme di attenzione.

- 8. Durante la fase di controllo devono essere monitorati attentamente i KPI e, in caso di superamento delle soglie limite, devono essere posti in essere i correttivi già previsti all’interno della strategia.

- 9. Già questo primo step di pianificazione e controllo consente al MicroImprenditore di avere un aggiornamento costante in tempo pressoché reale rispetto agli obiettivi prefissati, potendo così intervenire in tempo utile in caso di andamento non previsto.

- 10. 2° STEP: La partenza non è più il bilancio contabile ma la sua riclassificazione in un’ottica di contabilità industriale con la scomposizione dei costi diretti ed indiretti riferibili alle diverse divisioni di business.

- 11. 3° STEP: La partenza non è più il bilancio contabile ma la sua riclassificazione in un’ottica di contabilità industriale con la scomposizione dei costi variabili diretti, variabili indiretti e costi fissi evidenziando i margini di contribuzione delle diverse divisioni di business.

- 12. Questi principi, largamente riconosciuti nelle grandi società, non devono essere tralasciati dal MicroImprenditore a causa dei costi dei software loro dedicati. Le stesse finalità possono essere perseguite con strumenti diversi che, pur limitando il dettaglio di analisi, consentono di contenerne i costi.

- 13. Il percorso prevede le seguenti fasi: -1. formazione specifica iniziale al personale dedicato; -2. customizzazione degli strumenti informatici; -3. tutoraggio iniziale agli operatori; -4. follow up dedicato con consulenza specifica per affinamento delle procedure.

- 14. Successivamente l’imprenditore può decidere se passare agli step successivi. In tal caso dovranno essere implementati dei microprogetti similari per l’ottenimento del bilancio gestionale in grado di generare le informazioni ritenute necessarie.

- 15. vuoi un incontro per verificare la fattibilità? CONTATTAMI: vincenzo.renne@gmail.com