Download as PDF, PPTX

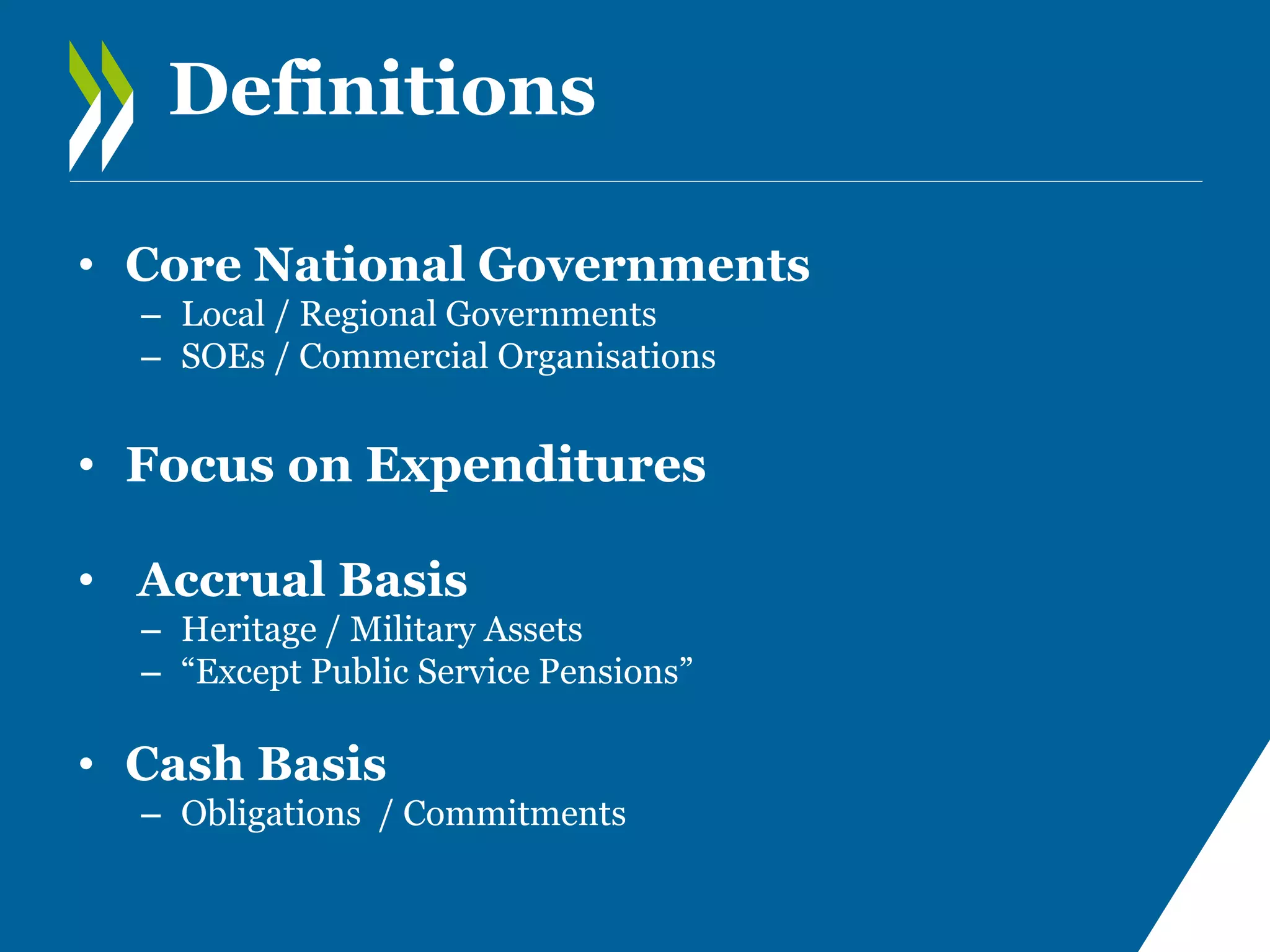

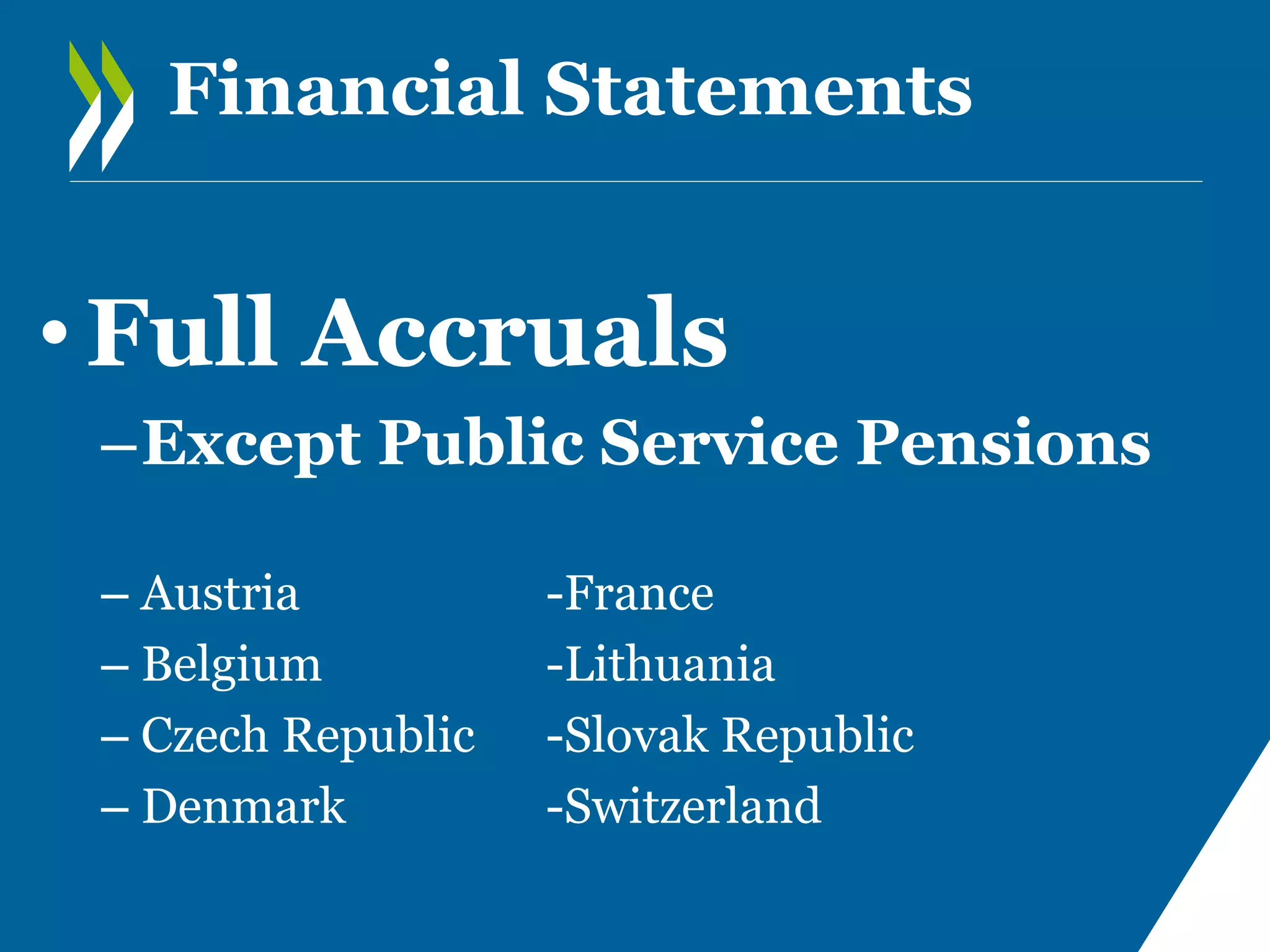

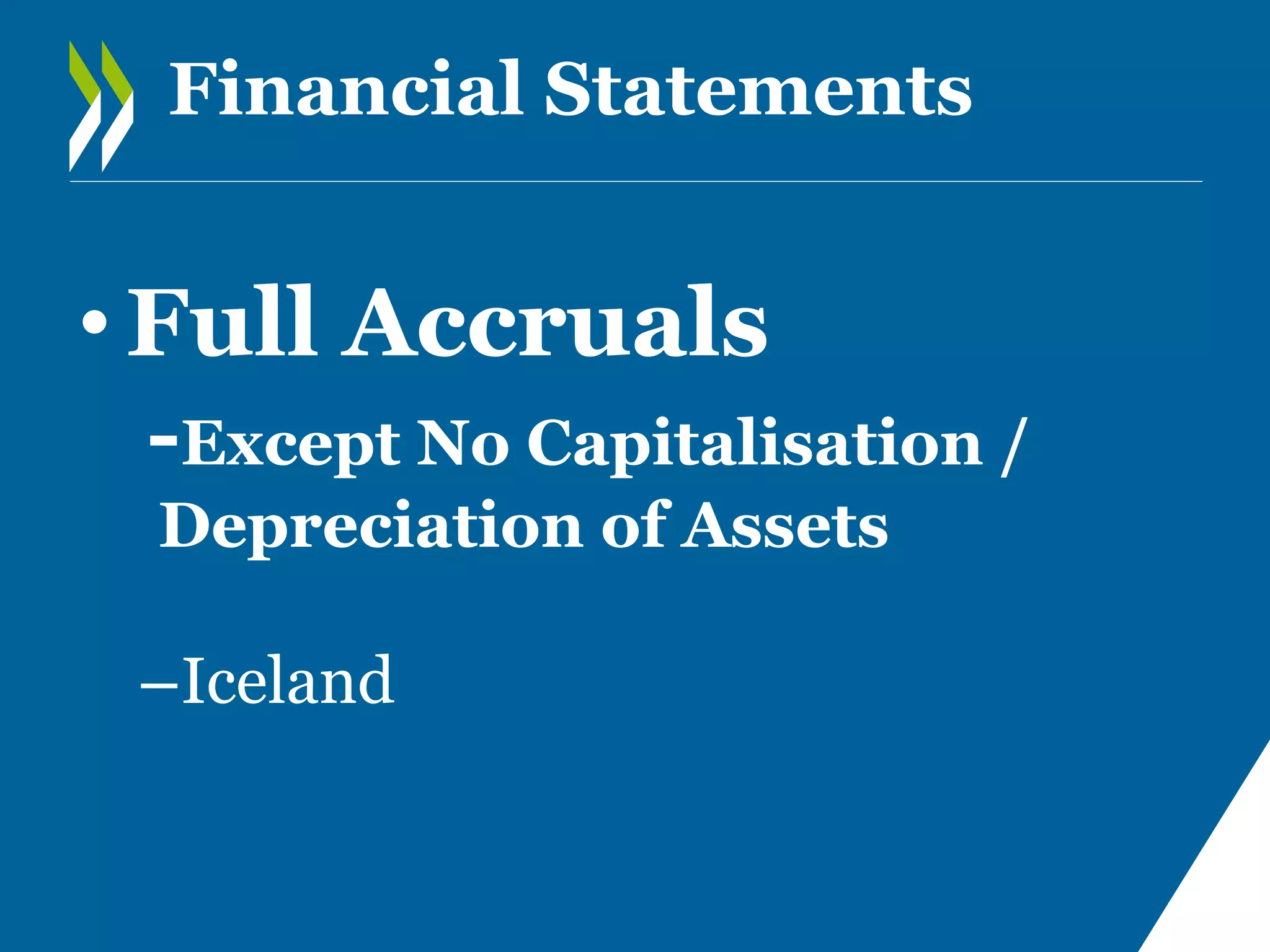

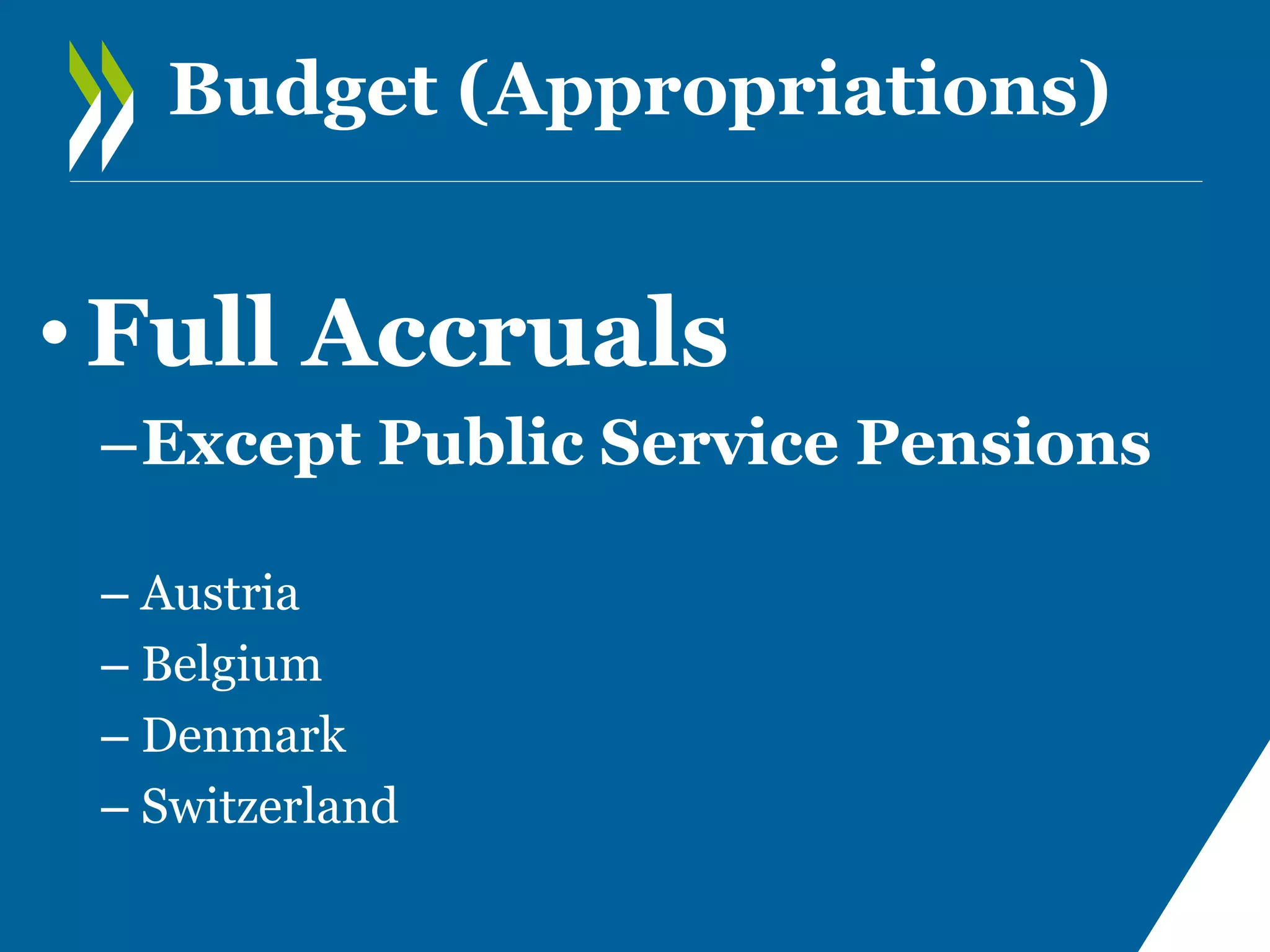

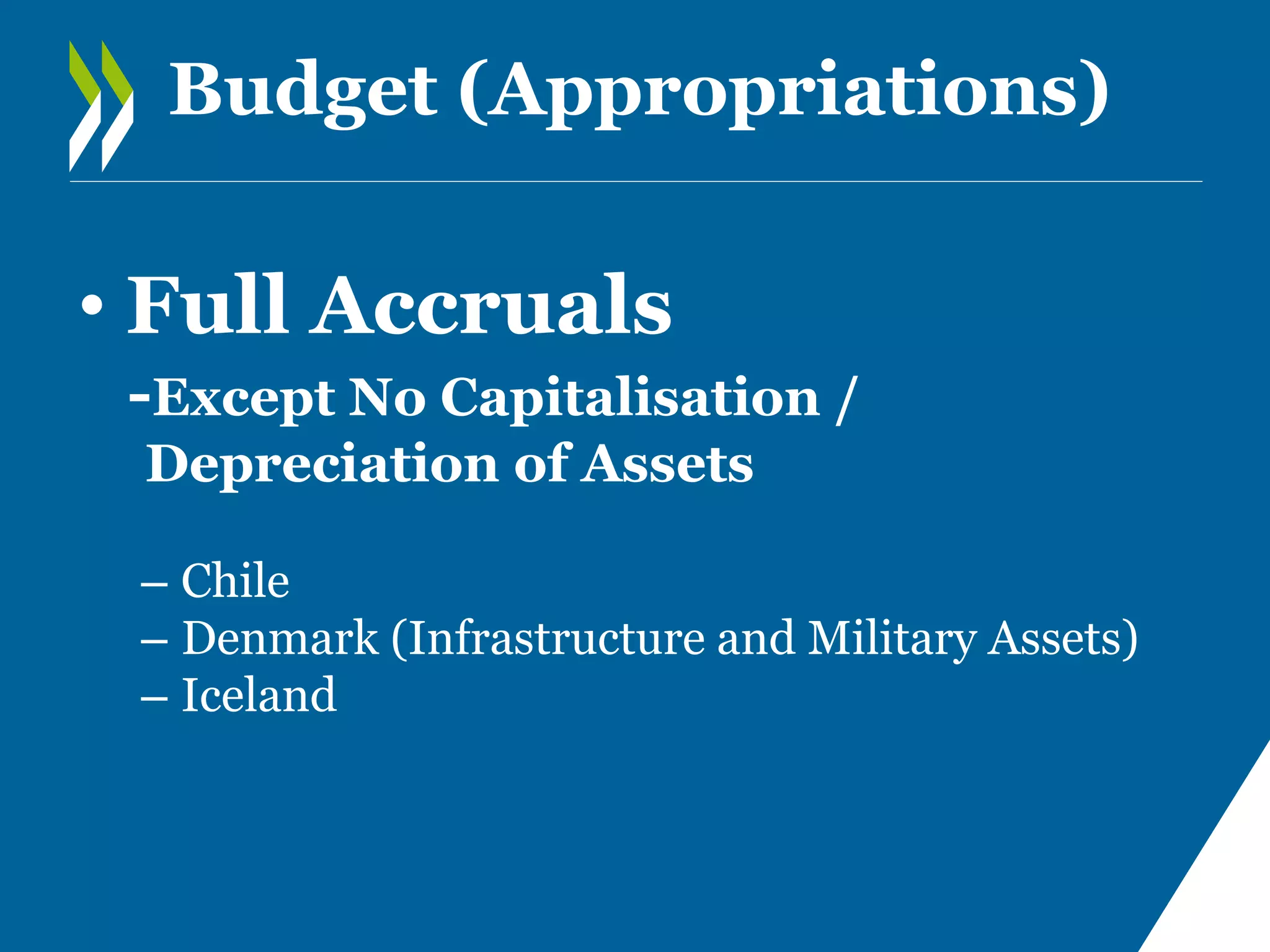

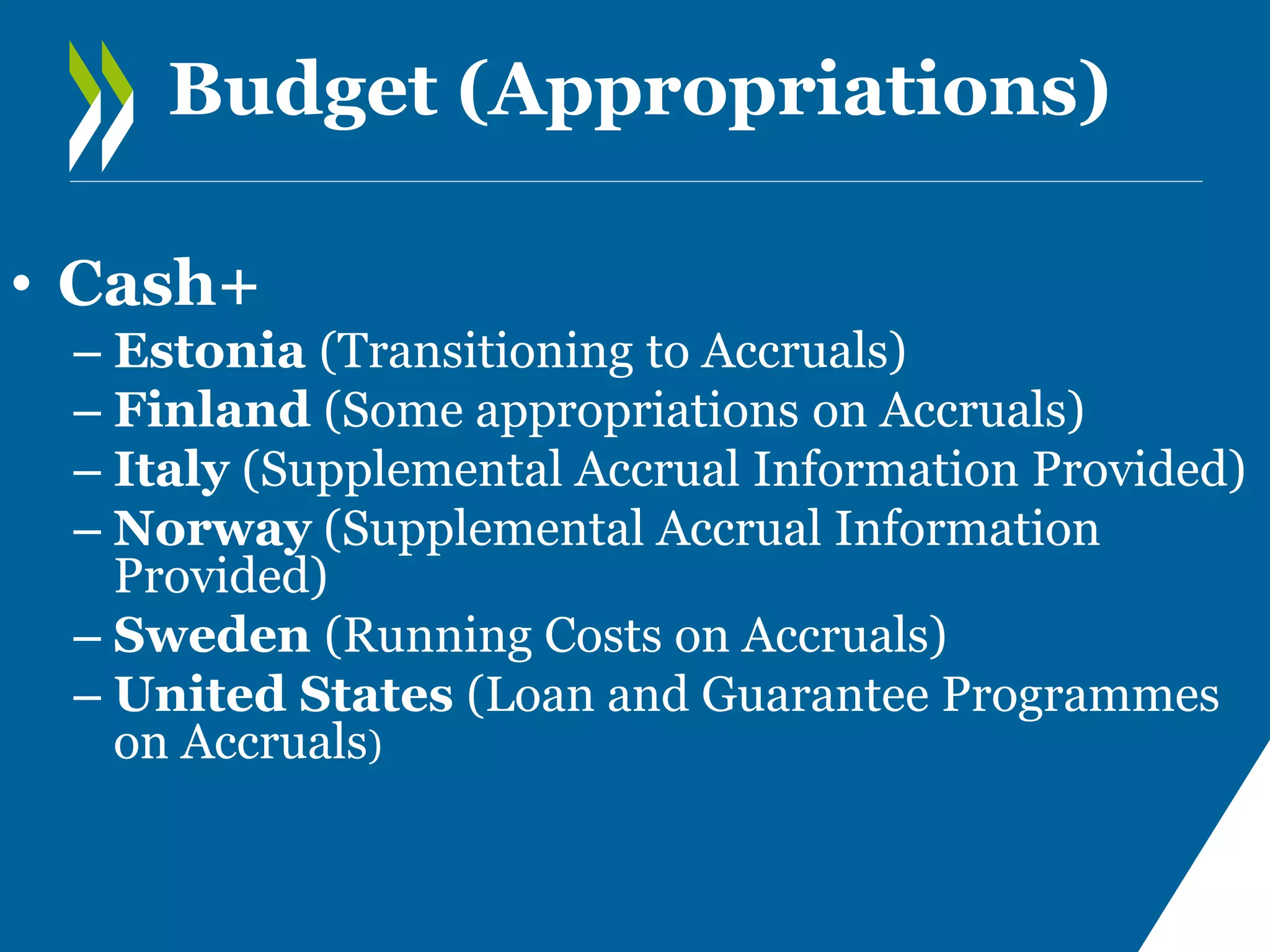

The OECD Accruals Survey presented during the 14th annual symposium details varying approaches to accounting in national governments, focusing on expenditures and the adoption of accrual versus cash basis financial statements. Several countries are categorized by their accounting practices, with full accruals noted for Australia, Canada, and others, while some countries are transitioning or maintaining cash basis reporting. The document concludes by inviting updates from the secretariat for ongoing accuracy.