Recommended

Recommended

More Related Content

Featured

Featured (20)

Makseteenuste 2 direktiiv

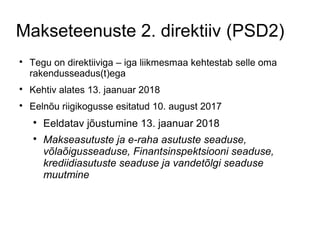

- 1. Makseteenuste 2. direktiiv (PSD2) Tegu on direktiiviga – iga liikmesmaa kehtestab selle oma rakendusseadus(t)ega Kehtiv alates 13. jaanuar 2018 Eelnõu riigikogusse esitatud 10. august 2017 Eeldatav jõustumine 13. jaanuar 2018 Makseasutuste ja e-raha asutuste seaduse, võlaõigusseaduse, Finantsinspektsiooni seaduse, krediidiasutuste seaduse ja vandetõlgi seaduse muutmine

- 2. Direktiivi makseteenuste nimekiri Makse algatamise teenused. Kontoteabe teenused Maksetehingu täitmine, kui rahalised vahendid on makseteenuse kasutajale antud laenuna: otsekorralduse täitmine, sealhulgas ühekordne otsekorraldus; maksetehingu täitmine maksekaardi või sarnase makseinstrumendi või muu samasuguse vahendi abil; kreeditkorralduse täitmine, sealhulgas püsikorralduse täitmise. Makseinstrumentide väljaandmine ja/või maksetehingute vastuvõtmine. Rahasiire.

- 3. Direktiivi makseteenuste nimekiri Teenused, mis võimaldavad teha sularaha sissemakset maksekontole, ning kõik maksekonto toimimiseks vajalikud toimingud. Teenused, mis võimaldavad sularaha väljavõtmist maksekontolt, ning kõik maksekonto toimimiseks vajalikud toimingud. Maksetehingu täitmine, sealhulgas rahaliste vahendite ülekandmine kasutaja makseteenuse pakkuja või muu makseteenuse pakkuja juures asuvale maksekontole: otsekorralduse täitmine, sealhulgas ühekordne otsekorraldus; maksetehingu täitmine maksekaardi või sarnase seadme vahendusel; kreeditkorralduse täitmine, sealhulgas püsikorraldus.

- 4. Makse algatamise teenused PankMaksja Saaja Maksja Pank Saaja M teenuse pakkuja Pre PSD2 Post PSD2

- 5. Kontoteabe teenused Pank1 Klient Klient Pank1 Teenuse pakkuja Pre PSD2 Post PSD2 Pank2 Pank2

- 6. Nõuded pankadele Krediidiasutus – e.g. Pank kui konto haldaja ei tohi takistada maksealgatamise ja kontoteabe teenusepakkujatele ligipääsu oma klientide kontodele (viimased peavad muidugi täitma kõik seaduses ettenähtud tingimused). Samas käib tehniline liidestus panga ja teenusepakkuja vahel läbi standardliidese, mis peab olema avalik, kuid võib eri pankade puhul erineda. Ei ole selge mis ajaks peab selline liides toimiv olema – Nordea grupp lubab valmisoleku 2018 esimeks kvartaliks Eestis tegutsevad pangad pole teemat kommunikeerinud Teenustasude osas (st kui palju pank võib teenusepakkujalt teenustasu võtta) pole ettekirjutisi – kuid tasud ei tohi olla diskrimineerivad.

- 7. Nõuded makseteenuse osutajatele Peavad olema registreeritud Finantsinspektsioonis Pikk rida nõudeid – sh turvalisus, süsteemide jõudlus, riskide ja pretensioonide lahendamise protseduurid jne. Igaastane riskiaruandluse nõue – Eesti 1. märts Algapital 20 – 125 kEur. Sõltuvalt teenusest. Omavahendid 1-4% kuisest tehingute mahust Vahendatav raha peab olema kaetud kindlustuse või krediidiasutuse garantiiga Võivad teatud tingimustel anda krediiti, ei või vastu võtta hoiuseid. Võivad tegutseda piiriüleselt – selleks tarvilik luba oma riigi finantsinspektsiooni vahendusel.

- 8. Teenustasud ja maksja autentimine Teenustasud peavad olema läbipaistvad Teatud standardsed (näiteks tehingute aruanne) teabeteenused peavad olema kliendile tasuta Muus osas erilisi piiranguid pole Turvalisuse reeglistik pole veel lõplik – hinnanguline kehtivus Sept. 2018 – 1. kvartal 2019. Eestis olemas ID kaart, mobiil ID kui ka e_ID mis on piisavalt turvalised maksete algatamiseks. Füüsiliste kaardimaksete puhul kiip ja PIN on piisav CVC baasil netimaksete ja magnetribaga kaartide turvalisus on ebapiisav

- 9. Kiirus, vastutus, tehingute tühistamine Maksja vastutus on piiratud 50 euroga Maksjal on õigus tehing tühistada – aga seda vaid otsekorralduse tüüpi tehingu puhul Maksepettuse puhul makseteenuse pakkujal kohustus summa tagastada ööpäeva jooksul Maksete puhul tuleb üle kanda täissummad (mitte summa – teenustasu) Makse teostamiseks on antud 1 tööpäev

- 10. Kiirus, vastutus, tehingute tühistamine Maksja vastutus on piiratud 50 euroga Maksjal on õigus tehing tühistada – aga seda vaid otsekorralduse tüüpi tehingu puhul Maksepettuse puhul makseteenuse pakkujal kohustus summa tagastada ööpäeva jooksul Maksete puhul tuleb üle kanda täissummad (mitte summa – teenustasu) Makse teostamiseks on antud 1 tööpäev