Ділові очікування підприємств (I кв. 2013)

•

1 like•370 views

Аналітичний звіт за результатами опитування підприємств, проведеного НБУ в І кварталі 2013 року, який містить узагальнену інформацію про оцінки керівниками підприємств України поточної та майбутньої ділової активності підприємств, інфляційних та курсових очікувань, змін економічної ситуації в країні та потреб у банківських послугах

Recommended

Recommended

More Related Content

Similar to Ділові очікування підприємств (I кв. 2013)

Similar to Ділові очікування підприємств (I кв. 2013) (20)

More from Кредитпромбанк

More from Кредитпромбанк (20)

Ділові очікування підприємств (I кв. 2013)

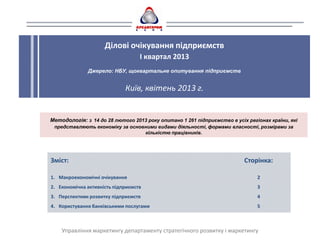

- 1. Ділові очікування підприємств I квартал 2013 Джерело: НБУ, щоквартальне опитування підприємств Київ, квітень 2013 г. Методологія: з 14 до 28 лютого 2013 року опитано 1 261 підприємство в усіх регіонах країни, які представляють економіку за основними видами діяльності, формами власності, розмірами за кількістю працівників. Зміст: Сторінка: 1. Макроекономічні очікування 2 2. Економічна активність підприємств 3 3. Перспективи розвитку підприємств 4 4. Користування банківськими послугами 5 Управління маркетингу департаменту стратегічного розвитку і маркетингу

- 2. Макроекономічні очікування Ділові очікування підприємств ВИРОБНИЦТВО Види економічної діяльності: сільське господарство, добувна промисловість Регіони: Донецька, Кіровоградська, Сумська та Херсонська області. Розмір та форма власності: - великі підприємства, які здійснюють експортні та імпортні операції; - підприємства, де частка державної власності 22,3% прогнозують зростання обсягів в статутному капіталі більша, ніж 25%. виробництва товарів та послуг, 50,8% Оптимісти: вважають, що обсяги виробництва товарів та послуг в Україні не зміняться. ІНФЛЯЦІЯ ОБМІННИЙ КУРС Інфляційні очікування на наступні 12 Вплив фактору курсових коливань суттєво місяців знизилися до найнижчого значення знизився з 46,8% до 30,2%. з 2006 року. Головним інфляційним чинником Також знизився вплив чинників: респонденти називають «витрати • бюджетні видатки уряду; виробництва» – 64,3%, його вплив зріс на • податкові зміни; 1,7 відсоткових пункти; • ціни на світових ринках. Найнижчі інфляційні очікування у підприємств сільського господарства та добувної промисловості. * Інші - “Діяльність готелів та ресторанів”, “Операції з нерухомим майном” , “Оренда машин та устаткування; прокат побутових виробів і предметів особистого вжитку”, “Діяльність у сфері інформатизації”, “Дослідження і розробки” , “Діяльність у сфері права, бухгалтерського обліку, інжинірингу; надання послуг підприємцям” . Управління маркетингу департаменту стратегічного розвитку і маркетингу 2

- 3. Економічна активність підприємств Ділові очікування підприємств Респонденти покращили оцінки поточного фінансово-економічного стану своїх підприємств. Баланс між оцінками стану “добрий” та “поганий” скоротився із (-2,8%) до (-0,3%). Частка респондентів, які оцінили фінансово економічний стан своїх підприємств як “добрий” зросла до 19,0% порівняно із 15,0% у IV кв. 2012. Розподіл оцінок За розміром підприємств диференціація оцінок зменшилась. Респонденти великих та середніх за розміром підприємств продовжують більш позитивно оцінювати свій фінансово-економічний стан. За напрямом діяльності оцінки позитивні в респондентів підприємств, які здійснюють лише імпортні операції. Найбільш позитивні оцінки у респондентів підприємств сільського господарства та підприємств торгівлі та ремонту автотранспортних засобів. У регіональному розрізі найвищі позитивні оцінки в респондентів Волинської, Чернівецької та Івано-Франківської областей... Управління маркетингу департаменту стратегічного розвитку і маркетингу 3

- 4. Перспективи розвитку підприємств Ділові очікування підприємств Оцінки перспектив розвитку підприємств у наступні 12 місяців покращені за всіма напрямками економічної активності, індекс ділових очікувань (ІДО) становить 118,7% порівняно зі 114,3% у ІV кварталі. *ІДО–розрахований за За видами економічної діяльності найвищі очікування щодо балансами відповідей майбутньої ділової активності в наступні 12 місяців у респондентів респондентів стосовно сільськогосподарських підприємств (ІДО становить 131,6%) та змін фінансово- добувної промисловості (131,1%). економічного стану підприємства та За розміром підприємств оптимістичніше налаштовані майбутньої економічної респонденти великих підприємств. В респондентів малих за активності. розміром підприємств ІДО становить 113,5%. У I кварталі 2013 року серед чинників, стримуючих нарощування обсягів виробництва найчастіше відзначали: • занадто високі ціни на енергоносії (51,1% респондентів порівняно з 50,2% у IV кварталі 2012 року,зростання на 0,8 п.п.); • занадто високі ціни на сировину та матеріали (40,7% респондентів порівняно з 44,0% у IV кварталі 2012 року,зменшення на 3,3 п.п.) Збільшився вплив факторів: •надмірний податковий тиск (38,3% порівняно з 37,2% у IV кварталі 2012); •недостатній попит (30,2% порівняно з 28,7%); Зменшився вплив факторів: • значне коливання курсу гривні щодо інших валют (8,6% порівняно з 14,0 у IV кварталі 2012); • брак кваліфікованих працівників (16,6% порівняно з 20,3 у IV кварталі 2012); • брак обігових коштів (37,8% порівняно з 40,3 у IV кварталі 2012); • нестабільна політична ситуація (19,1% порівняно з 21,1 у IV кварталі 2012); Управління маркетингу департаменту стратегічного розвитку і маркетингу 4

- 5. Користування банківськими послугами Ділові очікування підприємств Потреби в позикових коштах для фінансування ЗАПОЗИЧЕННЯ діяльності підприємств у наступні три місяці збільшилися (29,9% порівняно з 23,5% у IV кварталі 2012 року). За видами економічної діяльності найчастіше зростання потреби в запозиченнях зазначали підприємства сільського господарства (45,2%) та добувної промисловості (41,2% - збільшення на 18,4 п.п). Найнижчі потреби в майбутніх запозиченнях у підприємств будівництва (5,7%). У регіональному розрізі найвищі очікування щодо потреб у запозиченнях виявилися в респондентів Херсонської області (56,5%) та АР Крим і Хмельницької області (50,0%). БАНКІВСЬКІ КРЕДИТИ ВАЛЮТА КРЕДИТУВАННЯ Частка респондентів, які планують взяти банківські кредити, збільшилась до 43,4% порівняно з 42,4% у IV кварталі 2012 року. За видами економічної діяльності найбільша частка респондентів серед переробної промисловості (57,8%), сільськогосподарських підприємств (52,3%) і підприємств будівництва (50,0%); великі за розміром підприємства. БАНКІВСЬКІ РАХУНКИ Частка респондентів, які скаржаться на проблеми із своєчасним та повним проведенням операцій з коштами, розміщеними на банківських рахунках, залишилась на рівні попереднього кварталу (5,2% у IV кварталі). Управління маркетингу департаменту стратегічного розвитку і маркетингу 5