Good Stuff Happens in 1:1 Meetings: Why you need them and how to do them well

Eksempler etableringkontoindskud

1. Eksempel A

2 personer vil starte et interessentskab, hvor der skal investeres 300.000 kr. i driftsmidler

Forudsætninger

Det er forudsat, at de to personer hver i 2015 har en årsløn på 350.000 kr. og at de i de efterfølgende år ville have et skattepligtigt overskud på hver 350.000 kr.

Der er valgt etableringskontofradrag. Alternativt kan vælges iværksætterkontofradrag (for topskattebetalere).

Ligningsmæssigt fradrag = 29,6% (Gennemsnitlig kommune- + sundheds- + gennemsnitlig kirkeskat 0,7%)

Mistet fradragsværdi ved efterbeskatning (Ovenstående + bundskat 8,08% samt AM-bidrag 8%), i alt 42,66%.

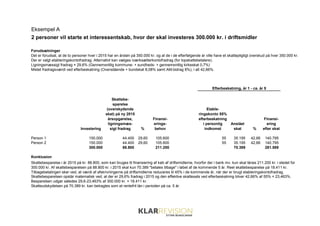

Investering

Skattebe-

sparelse

(overskydende

skat) på ny 2015

årsopgørelse,

ligningsmæs-

sigt fradrag %

Finansi-

erings-

behov

Etable-

ringskonto 55%

efterbeskatning

i personlig

indkomst

Anslået

skat %

Finansi-

ering

efter skat

Person 1 150.000 44.400 29,60 105.600 55 35.195 42,66 140.795

Person 2 150.000 44.400 29,60 105.600 55 35.195 42,66 140.795

300.000 88.800 211.200 70.389 281.589

Konklusion

Skatteudskydelsen på 70.389 kr. kan betragtes som et rentefrit lån i perioden på ca. 5 år.

Efterbeskatning, år 1 - ca. år 5

Skattebesparelse i år 2015 på kr. 88.800, som kan bruges til finansiering af køb af driftsmidlerne, hvorfor der i bank mv. kun skal lånes 211.200 kr. i stedet for

300.000 kr. Af skattebesparelsen på 88.800 kr. i 2015 skal kun 70.389 "betales tilbage" i løbet af de kommende 5 år. Reel skattebesparelse på 18.411 kr.

Tilbagebetalingen sker ved, at værdi af afskrivningerne på driftsmidlerne reduceres til 45% i de kommende år, når der er brugt etableringskontofradrag.

Skattebesparelsen opstår matematisk ved, at der er 29,6% fradrag i 2015 og den effektive skattesats ved efterbeskatning bliver 42,66% af 55% = 23,463%.

Besparelsen udgør således 29,6-23,463% af 300.000 kr. = 18.411 kr.

2. Eksempel B

2 personer vil starte et anpartsselskab, hvor der er brug for en kapital på 300.000 kr.

Forudsætninger

Det er forudsat, at de to personer hver i 2015 og efterfølgende år oppebærer en årsløn på 350.000 kr.

Der er valgt etableringskontofradrag. Alternativt kan vælges iværksætterkontofradrag (for topskattebetalere).

Ligningsmæssigt fradrag = 29,6% (Gennemsnitlig kommune- + sundheds- + gennemsnitlig kirkeskat 0,7%)

Reduceret fradragsværdi ved efterbeskatning (Ovenstående + bundskat 8,08%)

Anpartska-

pital, andel

min 25%

Skattebe-

sparelse

(overskydende

skat) på ny 2015

årsopgørelse,

ligningsmæs-

sigt fradrag %

Finansi-

erings-

behov

Etable-

ringskonto 50%

efterbeskatning

i personlig

indkomst

Anslået

skat %

Efterbe-

skatning

pr. år

Finansi-

ering

efter skat

Person 1 150.000 44.400 29,60 105.600 50 28.260 37,68 2.826 133.860

Person 2 150.000 44.400 29,60 105.600 50 28.260 37,68 2.826 133.860

300.000 88.800 211.200 56.520 267.720

Konklusion

Skatteudskydelsen på 56.520 kr. kan betragtes som et rentefrit lån, der afvikles over 10 år.

Skattebesparelsen opstår matematisk ved, at der er 29,6% fradrag i 2015 og den effektive skattesats ved efterbeskatning bliver 37,68% af 50% = 18,84%.

Besparelsen udgør således 29,6-18,84% af 300.000 kr. = 32.280 kr.

Efterbeskatning, år 1 - 10

Skattebesparelse i år 2015 på kr. 88.800, som kan bruges til finansiering af køb af anparterne, hvorfor der i bank mv. kun skal lånes 211.200 kr. i stedet for

300.000 kr. Af skattebesparelsen på 88.800 kr. i 2015 skal kun 56.520 "betales tilbage" i løbet af de kommende 10 år. Reel skattebesparelse på 32.280 kr.

Tilbagebetalingen sker ved, at 50% af etableringskontofradraget efterbeskattes liniært over en 10-årig periode.