Contoh diagnosa kondisi kesehatan keuangan keluarga pak ronald

•

1 like•1,590 views

Contoh Diagnosa Kondisi Kesehatan Keuangan Keluarga Keluarga Ronald Keluarga Ronald adalah tokoh kartun, yang dibuat oleh Perencana Keuangan Independen Finansialku sebagai edukasi keuangan. Silahkan download dokumen ini di website Finansialku: http://www.finansialku.com/sudah-sehat-belum-keuangan-keluarga-kita/

Recommended

Recommended

More Related Content

Viewers also liked

Viewers also liked (9)

More from Finansialku.com

More from Finansialku.com (11)

Recently uploaded

Recently uploaded (20)

Contoh diagnosa kondisi kesehatan keuangan keluarga pak ronald

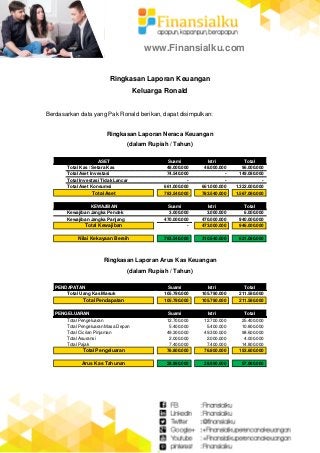

- 1. www.Finansialku.com Ringkasan Laporan Keuangan Keluarga Ronald Berdasarkan data yang Pak Ronald berikan, dapat disimpulkan: Ringkasan Laporan Neraca Keuangan (dalam Rupiah / Tahun) Ringkasan Laporan Arus Kas Keuangan (dalam Rupiah / Tahun) Suami Istri Total Total Kas / Setara Kas 48.000.000 48.000.000 96.000.000 Total Aset Investasi 74.540.000 - 149.080.000 Total Investasi Tidak Lancar - - - Total Aset Konsumsi 661.000.000 661.000.000 1.322.000.000 783.540.000 783.540.000 1.567.080.000 Suami Istri Total Kewajiban Jangka Pendek 3.000.000 3.000.000 6.000.000 Kewajiban Jangka Panjang 470.000.000 470.000.000 940.000.000 - 473.000.000 946.000.000 783.540.000 310.540.000 621.080.000 Total Aset KEWAJIBAN ASET Nilai Kekayaan Bersih Total Kewajiban Suami Istri Total Total Uang Kas Masuk 105.790.000 105.790.000 211.580.000 105.790.000 105.790.000 211.580.000 Suami Istri Total Total Pengeluaran 12.700.000 12.700.000 25.400.000 Total Pengeluaran Masa Depan 5.400.000 5.400.000 10.800.000 Total Cicilan Pinjaman 49.300.000 49.300.000 98.600.000 Total Asuransi 2.000.000 2.000.000 4.000.000 Total Pajak 7.400.000 7.400.000 14.800.000 76.800.000 76.800.000 153.600.000 28.990.000 28.990.000 57.980.000Arus Kas Tahunan PENDAPATAN Total Pendapatan PENGELUARAN Total Pengeluaran

- 2. www.Finansialku.com Keterangan: 1. Rasio Likuiditas: perhitungan rasio menunjukkan nilai sebesar 7,5 kali. Nilai ini lebih besar dibandingkan nilai ideal. Sebaiknya Pak Ronald menambahkan dana untuk investasi, agar uangnya dapat lebih berkembang. 2. Rasio Aset Likuid terhadap Nilai Bersih Kekayaan: perhitungan rasio menunjukkan nilai sebesar 15,46%. Nilai tersebut sudah ideal. 3. Rasio Tabungan: perhitungan rasio menunjukkan nilai sebesar 5,10%. Nilai ini lebih kecil dibandingkan nilai ideal. Sebaiknya Pak Ronald meningkatkan tabungannya. Minimal Pak Ronald dapat menabung sebesar 20% dari pendapatan bulanan atau minimal Rp 42 juta per tahun. Ideal 1 Rasio Likuiditas 7,5 3 - 6 2 Rasio Aset Likuid terhadap 15,46% ≥15% Nilai Besih Kekayaan 3 Rasio Tabungan 5,10% ≥20% 4 Rasio Utang terhadap Aset 60,37% <50% 5 Rasio Kemampuan Pelunasan Utang 46,60% <35% 6 Rasio Kemampuan Pelunasan 10,30% <15% non Hipotek 7 Rasio Perbandingan Nilai Bersih Aset 24,00% ≥50% Investasi terhadap Nilai Bersih Kekayaan 8 Rasio Solvabilitas 39,63% ≥50% 9 Rasio Pendapatan Pasif 4,72% ≥50% 10 Rasio Pendapatan Pasif 6,99% ≥50% Terhadap Pengeluaran Bulanan Rasio Nilai

- 3. www.Finansialku.com 4. Rasio Utang terhadap Aset: perhitungan rasio menunjukkan nilai sebesar 60,37%. Nilai ini lebih besar dibandingkan nilai ideal. Sebaiknya Pak Ronald mengurangi jumlah utang, khususnya utang-utang konsumtif (utang kartu kredit, cicilan elektornik dan lainnya). Agar rasio utang terhadap asset menjadi ideal, Pak Ronald harus mengurangi jumlah utang menjadi maksimal Rp 783 juta per tahun 5. Rasio Kemampuan Pelunasan Utang: perhitungan rasio menunjukkan nilai sebesar 46,60%. Nilai ini lebih besar dibandingkan nilai ideal. Sebaiknya Pak Ronald meningkatkan pendapatan tahunan atau mengurangi jumlah cicilan. Agar rasio kemampuan pelunasan utang menjadi ideal, Pak Ronald harus mengurangi jumlah cicilan menjadi maksimal Rp 74 juta per tahun. Keterangan: 1. Informasi di atas adalah contoh diagnosa kondisi kesehatan keuangan keluarga. Kami akan memberikan penjabaran dari masing-masing rasio. 2. Berdasarkan hasil diagnosa di atas, klien (Pak Ronald) dapat memperbaiki kondisi kesehatan keuangan keluarganya.