1. 6 Business Ilona Van Tittelboom

Boekhoudkundige analyse 35

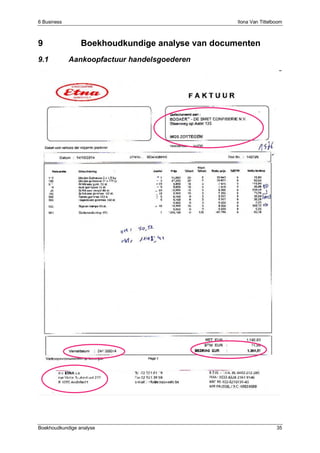

9 Boekhoudkundige analyse van documenten

9.1 Aankoopfactuur handelsgoederen

2. Ilona Van Tittelboom 6 Business

36 Boekhoudkundige analyse

9.1.1 5 verplichte vermeldingen

a) Identiteitsgegevens van de koper;

b) Identiteitsgegevens van de verkoper;

c) Vervaldatum;

d) Totaalbedrag;

e) Btw;

9.1.2 Beschrijving koper en verkoper

De koper is Bogaert-Desmet en de verkoper is chocolaterie ETNA.

Er worden handelsgoederen aangekocht.

9.1.3 Narekening van het factuurbedrag

Brutobedrag: 1 192,93 EUR

+ Btw (6%): 71,58 EUR

= Totaal: 1 264,51 EUR

9.1.4 Boekhoudkundige ontleding van het document

Rekeningsoort Rekeningnummer Omschrijving +/- D/C Bedrag

K 60400 Aankopen handelsgoederen + D € 1 255,72

K 60402 Handelskorting - C € 62,79

A 41110 Aftrekbare Btw + D € 71,58

P 44000 Leveranciers + C € 1 264,51

3. 6 Business Ilona Van Tittelboom

Boekhoudkundige analyse 37

9.2 Creditnota op aankopen

4. Ilona Van Tittelboom 6 Business

38 Boekhoudkundige analyse

9.2.1 5 verplichte vermeldingen

a) Verschuldigde Btw;

b) Creditdatum;

c) Artikelnummer;

d) Identiteitsgegevens Koper;

e) Het woord ‘Creditnota;

9.2.2 Omschrijving koper en verkoper

De koper is Confiserie Bogaert-Desmet en de verkoper is Geldhof.

Er worden handelsgoederen gecrediteerd.

9.2.3 Narekening van het factuurbedrag

Brutobedrag: 372,55 EUR

+ Btw (6%): 22,35 EUR

= Totaal: 394,90 EUR

9.2.4 Boekhoudkundige ontleding van het document

Rekeningsoort Rekeningnummer Omschrijving +/- D/C Bedrag

K 60401 Retours op aankopen - C € 372,55

P 45120 Verschuldigde btw op ICN + C € 22,35

P 44000 Leveranciers - D € 394,9

5. 6 Business Ilona Van Tittelboom

Boekhoudkundige analyse 39

9.3 Aankoopfactuur diensten en diverse goederen

6. Ilona Van Tittelboom 6 Business

40 Boekhoudkundige analyse

9.3.1 5 verplichte vermeldingen

a) Het woord factuur;

b) Identiteitsgegevens van de verkoper;

c) Identiteitsgegevens van de koper;

d) Het totale BTW bedrag;

e) Vervaldatum;

9.3.2 Omschrijving koper en verkoper

De koper is Confiserie Bogaert -Desmet en de verkoper is Isabel. Er worden diensten verhandeld.

9.3.3 Narekening van het factuurbedrag

Brutobedrag: 31,31 EUR

+ Btw (21%): 6,58 EUR

= Totaal: 37,88 EUR

9.3.4 Boekhoudkundige ontleding van het document

Rekeningsoort Rekeningnummer Omschrijving +/- D/C Bedrag

K 61900 Overige beheerskosten + D € 31,31

A 41110 Aftrekbare BTW + D € 6,58

p 44000 Leveranciers + C € 37,89

7. 6 Business Ilona Van Tittelboom

Boekhoudkundige analyse 41

9.4 Aankoop Investeringsgoederen

8. Ilona Van Tittelboom 6 Business

42 Boekhoudkundige analyse

9.4.1 5 Verplichte vermeldingen

a) Het woord ‘Factuur’;

b) Factuurdatum;

c) Identiteitsgegevens koper;

d) Identiteitsgegevens verkoper;

e) Vervaldatum;

9.4.2 Omschrijving koper en verkoper

De koper is Confiserie Bogaert-Desmet en de verkoper is Refacom. Er worden investeringsgoederen

verhandeld.

9.4.3 Narekening van het factuurbedrag

Brutobedrag: 194,00 EUR

+ Btw (21%): 40,74 EUR

= Totaal: 234,74 EUR

9.4.4 Boekhoudkundige ontleding van het document

Rekeningsoort Rekeningnummer Omschrijving +/- D/C Bedrag

A 23200 Uitrusting + D € 194,00

A 41110 Aftrekbare BTW + D € 40,74

P 44000 Leveranciers + C € 234,74

9. 6 Business Ilona Van Tittelboom

Boekhoudkundige analyse 43

9.5 Aankoopfactuur medecontractant

10. Ilona Van Tittelboom 6 Business

44 Boekhoudkundige analyse

9.5.1 5 verplichte vermeldingen

a) Factuurdatum;

b) Btw-nummer;

c) Factuurbedrag;

d) Identiteitsgegevens koper;

e) Identiteitsgegevens verkoper;

9.5.2 Omschrijving koper en verkoper

De koper is Confiserie Bogaert-Desmet en de verkoper is schoonmaakbedrijf Sipur BVBA. Er worden

diensten verhandeld.

9.5.3 Narekening van het factuurbedrag

Brutobedrag: 256,00 EUR

+ Btw (0%): 309,76 EUR

= Totaal: 565,76 EUR

9.5.4 Boekhoudkundige ontleding van het document

Rekeningsoort Rekeningnummer Omschrijving +/- D/C Bedrag

K 61100 Onderhoud en herstellingen + D € 256,00

A 41110 Aftrekbare Btw + D € 309,76

P 44000 Leveranciers + C € 256,00

P

45150

Verschuldigde btw werken in

onroerende staat + C € 309,76

11. 6 Business Ilona Van Tittelboom

Boekhoudkundige analyse 45

9.6 Verkoopfactuur

12. Ilona Van Tittelboom 6 Business

46 Boekhoudkundige analyse

9.6.1 5 verplichte vermeldingen

a) Identiteitsgegevens koper;

b) Identiteitsgegevens verkoper;

c) Btw-nummer;

d) Factuurbedrag;

e) Factuurdatum;

9.6.2 Omschrijving koper en verkoper

De koper is Supramarkt ST. Jan BVBA (SPAR) en de verkoper is confiserie Bogaert-Desmet.

Er worden handelsgoederen verhandeld.

9.6.3 Narekening van het factuurbedrag

Brutobedrag: 328,5 EUR

+ Btw (6%): 19,71 EUR

= Totaal: 348,21 EUR

9.6.4 Boekhoudkundige ontleding van het document

Rekeningsoort Rekeningnummer Omschrijving +/- D/C Bedrag

O 70400 Verkopen handelsgoederen + C € 328,50

P 45110 Verschuldigde Btw + C € 19,71

A 40000 Handelsdebiteuren + D € 348,21

13. 6 Business Ilona Van Tittelboom

Boekhoudkundige analyse 47

9.7 Creditnota op verkopen

14. Ilona Van Tittelboom 6 Business

48 Boekhoudkundige analyse

9.7.1 5 Verplichte vermeldingen

a) Identiteitsgegevens koper;

b) Identiteitsgegevens verkoper;

c) Btw-bedrag;

d) Factuurdatum;

e) Te betalen bedrag;

9.7.2 Omschrijving koper en verkoper

De koper is Pleintje Tea Room Snack en de verkoper is Bogaert-Desmet. Er worden handelsgoederen

gecrediteerd.

9.7.3 Narekening van het factuurbedrag

Brutobedrag: 98,85 EUR

+ Btw (6%): 5,93 EUR

= Totaal: 104,78 EUR

9.7.4 Boekhoudkundige ontleding van het document

Rekeningsoort Rekeningnummer Omschrijving +/- D/C Bedrag

O 70401 Retours op verkopen (-) - D € 98,85

A 41120 Aftrekbare btw op UCN + D € 5,93

A 40000 Handelsdebiteuren - C € 104,78

15. 6 Business Ilona Van Tittelboom

Boekhoudkundige analyse 49

9.8 Rekeninguitreksel

16. Ilona Van Tittelboom 6 Business

50 Boekhoudkundige analyse

9.8.1 Omschrijving van koper en verkoper

De koper is Sanders nv en de verkoper is Bogaert-Desmet.

9.8.2 Boekhoudkundige ontleding van het document

Rekeningsoort Rekeningnummer Omschrijving +/- D/C Bedrag

A 55000 Bank + D € 950,55

A 40000 Handelsdebiteuren - C € 950,55