Wat is deWerkkostenregelingDoor deze regeling kunt u maximaal 1,4% van uw totale fiscale loon (de 'vrije ruimte') besteden aan onbelaste vergoedingen en verstrekkingen voor uw werknemers.Daarnaast kunt u bepaalde zaken onbelast blijven vergoeden of verstrekken door gebruik te maken van de gerichte vrijstellingen.Over het bedrag boven de vrije ruimte betaalt u loonbelasting in de vorm van een eindheffing van 80%.

2.

Watzijn de voordelenVastpercentage van de loonsom onbelast vergoeden en verstrekken.De meeste vergoedingen en verstrekkingen hoeft u niet meer op werknemersniveau in uw loonadministratie te registreren.U hoeft geen rekening meer te houden met de voorwaarden en beperkingen van de bestaande regels voor vrije vergoedingen en verstrekkingen: u krijgt meer vrijheid.U kunt de vergoedingen en verstrekkingen zonder meer in de vrije ruimte onderbrengen. U hoeft niet meer te toetsen of uw werknemer de vergoeding of verstrekking zakelijk of privé gebruikt.U waardeert loon in natura meestal tegen de factuurwaarde en niet meer tegen de waarde in het economische verkeer.U kunt normbedragen gebruiken voor maaltijden die u op de werkplek verstrekt, voor huisvesting en inwoning op de werkplek en voor kinderopvang op de werkplek.U hoeft de vergoedingen en verstrekkingen niet te verwerken in de loonstrook.(Bron : belastingdienst)

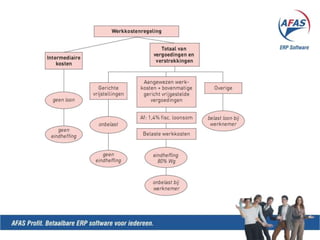

Welkestappenvolgen we (belastingdienst).Bepaalof de vergoeding of verstrekking loon is. De werkkostenregeling geldt alleen voor loon.Is de vergoeding of verstrekking loon van de werknemer, ga dan na of deze onder de gerichte vrijstellingen of nihilwaarderingen valt.Is de vergoeding of verstrekking geen gerichte vrijstelling of nihilwaardering, kies dan of u deze als eindheffingsloon behandelt en in uw vrije ruimte onderbrengt of als loon van de werknemer behandelt.Bereken over het bedrag boven de vrije ruimte 80% eindheffing.

9.

In eennotendopNagenoegalles isloonErzijngerichtevrijstellingen of nihilwaarderingen.Daarnaast mag u over het loon 1,4% onbelastverstrekken.Allesboven de 1,4% wordt “beboet” met 80% eindheffing

10.

GerichtevrijstellingVervoer (openbaarvervoer ofdeclaraties met de auto)Kosten voor tijdelijk verblijf in het kader van de dienstbetrekking. Maaltijd of hotelcursussen, congressen, seminars en dergelijke en outplacement voor het onderhouden en verbeteren van de kennis en vaardigheden die nodig zijn voor het werkstudie- en opleidingskosten.Verhuiskostenextraterritoriale kosten (30%-regeling)

11.

Nihilwaarderingvoorzieningen op dewerkplek zoals bedrijfsfitness, gereedschappen, de vaste computer, het kopieerapparaat en de vaste telefoonarbovoorzieningenconsumpties op de werkplek die geen deel uitmaken van een maaltijdter beschikking gestelde kleding die (bijna) uitsluitend geschikt is om tijdens het werk te dragen, zoals uniformen en overalls en werkkleding die op het werk achterblijft de renteloze personeelslening als uw werknemer daarmee een fiets, elektrische fiets of elektrische scooter voor woon-werkverkeer koopt (ook binnen cafetariaregelingen)de kosten en het rentevoordeel van een personeelslening voor de eigen woning van uw werknemer als deze aftrekbaar zijn in de inkomstenbelastingter beschikking gestelde mobiele telefoon, blackberry of smartphone als het zakelijke gebruik meer dan 10% ister beschikking gestelde hulpmiddelen, waaronder computers en dergelijke apparatuur, gereedschappen en toebehoren, die de werknemer ook ergens anders dan op de werkplek kan gebruiken, als het zakelijke gebruik 90% of meer isov-jaarkaart en voordeelurenkaart als uw werknemer deze kaart ook voor het werk gebruikt

3 methodenErzijn 3methodenom de werkkostenregling toe te passenU schat uw vrije ruimte op basis van het voorafgaande kalenderjaar, u toetst gedurende het lopende jaar en u herrekent na afloop van het jaar.U schat uw vrije ruimte op basis van het afgelopen kalenderjaar, u toetst per aangiftetijdvak van het lopende jaar en u herrekent na afloop van het jaar.U berekent uw vrije ruimte per aangiftetijdvak van het lopende kalenderjaar en u toetst ook per aangiftetijdvak van het lopende jaar.(hoofdregel)

14.

Methode 1Neem 1,4%van het totale fiscale loon van het voorafgaande kalenderjaar.Toets gedurende het lopende jaar of de cumulatieve vergoedingen en verstrekkingen binnen de totale vrije ruimte blijven. Over het bedrag dat boven de vrije ruimte uitkomt berekent u 80% eindheffing en verwerkt deze in uw aangifte.Bereken na afloop van het kalenderjaar de werkelijke vrije ruimte op basis van het feitelijke totale fiscale loon.Toets de vergoedingen en verstrekkingen aan deze vrije ruimte.Verreken de eindheffing over het positieve of negatieve verschil uiterlijk in uw 1e aangifte van het volgende kalenderjaar: is de vrije ruimte groter dan de vergoedingen en verstrekkingen, dan krijgt u 80% eindheffing over het verschil terug; is de vrije ruimte kleiner, dan moet u alsnog 80% eindheffing over het verschil betalen

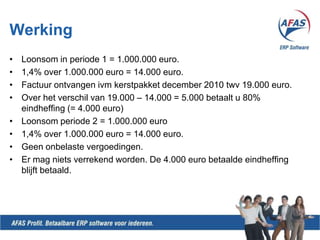

Met name voororganisaties met sterk wisselend personeelsbestand (uitzendwerk, horeca)WerkingJe kijktnaar het totaalfiscaal loon van 2010.Je berekentdaar 1,4% over. Dat is je richtpuntvoor 2011.Wanneer je cumulatiefgeziendaar over heengaatreken je gelijk 80% eindheffing over het verschil.In de laatsteperiodereken je de 1,4% over het totalefiscaal loon van 2011

19.

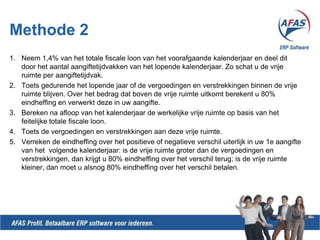

Methode 2Neem 1,4%van het totale fiscale loon van het voorafgaande kalenderjaar en deel dit door het aantal aangiftetijdvakken van het lopende kalenderjaar. Zo schat u de vrije ruimte per aangiftetijdvak.Toets gedurende het lopende jaar of de vergoedingen en verstrekkingen binnen de vrije ruimte blijven. Over het bedrag dat boven de vrije ruimte uitkomt berekent u 80% eindheffing en verwerkt deze in uw aangifte.Bereken na afloop van het kalenderjaar de werkelijke vrije ruimte op basis van het feitelijke totale fiscale loon.Toets de vergoedingen en verstrekkingen aan deze vrije ruimte.Verreken de eindheffing over het positieve of negatieve verschil uiterlijk in uw 1e aangifte van het volgende kalenderjaar: is de vrije ruimte groter dan de vergoedingen en verstrekkingen, dan krijgt u 80% eindheffing over het verschil terug; is de vrije ruimte kleiner, dan moet u alsnog 80% eindheffing over het verschil betalen.

20.

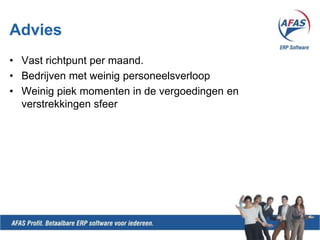

AdviesVast richtpunt permaand.Bedrijven met weinigpersoneelsverloopWeinigpiekmomenten in de vergoedingen en verstrekkingensfeer

21.

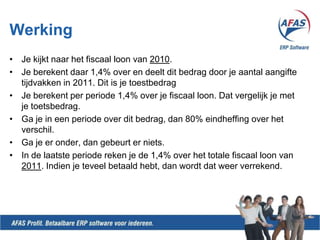

WerkingJe kijktnaar hetfiscaal loon van 2010.Je berekentdaar 1,4% over en deeltditbedrag door je aantalaangiftetijdvakken in 2011. Dit is je toestbedragJe berekent per periode 1,4% over je fiscaal loon. Datvergelijk je met je toetsbedrag.Ga je in eenperiode over ditbedrag, dan 80% eindheffing over het verschil.Ga je eronder, dangebeurterniets. In de laatsteperiodereken je de 1,4% over het totalefiscaal loon van 2011. Indien je teveelbetaaldhebt, danwordtdatweerverrekend.

22.

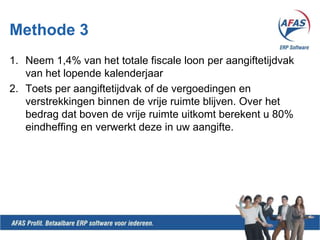

Methode 3Neem 1,4%van het totale fiscale loon per aangiftetijdvak van het lopende kalenderjaarToets per aangiftetijdvak of de vergoedingen en verstrekkingen binnen de vrije ruimte blijven. Over het bedrag dat boven de vrije ruimte uitkomt berekent u 80% eindheffing en verwerkt deze in uw aangifte.