Download to read offline

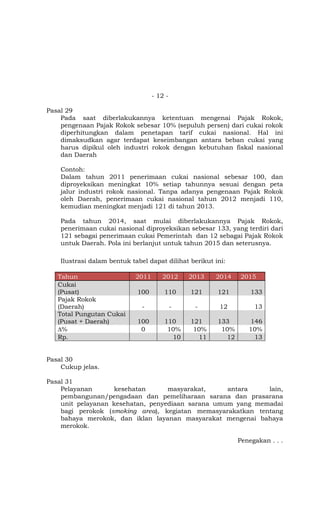

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 mengatur tentang pajak daerah dan retribusi daerah, yang bertujuan untuk meningkatkan pendapatan daerah guna mendukung pemerintahan daerah dalam melayani masyarakat. Undang-undang ini memberikan kewenangan luas kepada pemerintah daerah dalam mengelola pajak dengan prinsip demokrasi dan akuntabilitas. Kebijakan ini juga berupaya memperluas objek pajak serta menetapkan berbagai jenis pajak untuk berbagai sektor.