OBJECTIUS Distingirentre els diferents tipus d’empresa segons diferents criteris de classificació per tal de descriure’n les característiques principals. Analitzar comparativament els avantatges i els inconvenients de diferents tipus d’empresa amb la finalitat de prendre la decisió més adequada per a escollir la forma empresarial més convenient segons les

3.

Competències Competències específiquesCompetència en gestió i organització Aplicar els coneixements adquirits en els diferents àmbits de l’empresa al món empresarial i a la societat en general. Competència en estratègia Aportar racionalitat en la presa de decisions estratègiques. Competències generals Competència en la gestió i el tractament de la informació Comprendre de manera clara i coherent, valorant críticament informacions sobre fets rellevants en l’àmbit empresarial.

4.

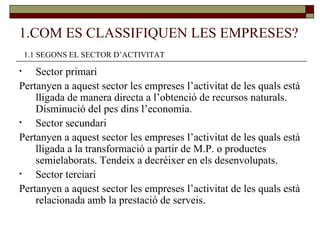

1.COM ES CLASSIFIQUENLES EMPRESES? Sector primari Pertanyen a aquest sector les empreses l’activitat de les quals està lligada de manera directa a l’obtenció de recursos naturals. Disminució del pes dins l’economia. Sector secundari Pertanyen a aquest sector les empreses l’activitat de les quals està lligada a la transformació a partir de M.P. o productes semielaborats. Tendeix a decréixer en els desenvolupats. Sector terciari Pertanyen a aquest sector les empreses l’activitat de les quals està relacionada amb la prestació de serveis. 1.1 SEGONS EL SECTOR D’ACTIVITAT

5.

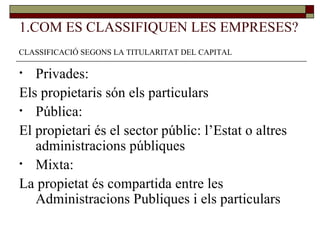

1.COM ES CLASSIFIQUENLES EMPRESES? Privades: Els propietaris són els particulars Pública: El propietari és el sector públic: l’Estat o altres administracions públiques Mixta: La propietat és compartida entre les Administracions Publiques i els particulars CLASSIFICACIÓ SEGONS LA TITULARITAT DEL CAPITAL

6.

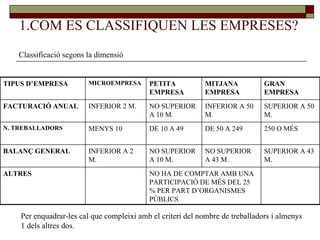

1.COM ES CLASSIFIQUENLES EMPRESES? Classificació segons la dimensió Per enquadrar-les cal que compleixi amb el criteri del nombre de treballadors i almenys 1 dels altres dos. NO HA DE COMPTAR AMB UNA PARTICIPACIÓ DE MÉS DEL 25 % PER PART D’ORGANISMES PÚBLICS ALTRES SUPERIOR A 43 M. NO SUPERIOR A 43 M. NO SUPERIOR A 10 M. INFERIOR A 2 M. BALANÇ GENERAL 250 O MÉS DE 50 A 249 DE 10 A 49 MENYS 10 N. TREBALLADORS SUPERIOR A 50 M. INFERIOR A 50 M. NO SUPERIOR A 10 M. INFERIOR 2 M. FACTURACIÓ ANUAL GRAN EMPRESA MITJANA EMPRESA PETITA EMPRESA MICROEMPRESA TIPUS D’EMPRESA

7.

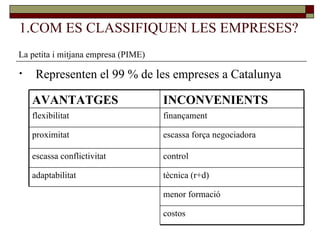

1.COM ES CLASSIFIQUENLES EMPRESES? Representen el 99 % de les empreses a Catalunya La petita i mitjana empresa (PIME) menor formació costos tècnica (r+d) adaptabilitat control escassa conflictivitat escassa força negociadora proximitat finançament flexibilitat INCONVENIENTS AVANTATGES

8.

1.COM ES CLASSIFIQUENLES EMPRESES? Segons l’àmbit territorial: Local Regional Nacional Multinacional Segons el tipus de mercat Competència perfecta Monopoli Oligopoli Competència monopolística Segons la seva funció bàsica: Productores Comercials De serveis

9.

1.COM ES CLASSIFIQUENLES EMPRESES? Jurídicament podem dividir les persones en: Persones físiques: l’ésser humà en néixer i ser inscrit en el Registre Civil. Persones jurídiques: quan una societat s’inscriu en el Registre Mercantil. Les formes jurídiques es diferencien, per exemple, per: Nombre mínim de socis per la creació La responsabilitat que adquireixen El capital mínim per constituir-les El règim de tributació Modalitat de cotització a la Seguretat Social. CLASSIFICACIÓ SEGONS LA FORMA JURÍDICA

10.

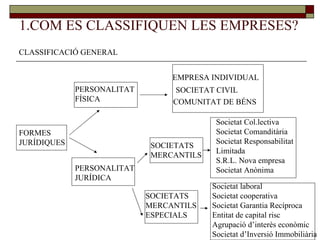

1.COM ES CLASSIFIQUENLES EMPRESES? CLASSIFICACIÓ GENERAL FORMES JURÍDIQUES PERSONALITAT FÍSICA PERSONALITAT JURÍDICA EMPRESA INDIVIDUAL SOCIETAT CIVIL COMUNITAT DE BÉNS SOCIETATS MERCANTILS SOCIETATS MERCANTILS ESPECIALS Societat Col.lectiva Societat Comanditària Societat Responsabilitat Limitada S.R.L. Nova empresa Societat Anònima Societat laboral Societat cooperativa Societat Garantia Recíproca Entitat de capital risc Agrupació d’interès econòmic Societat d’Inversió Immobiliària

11.

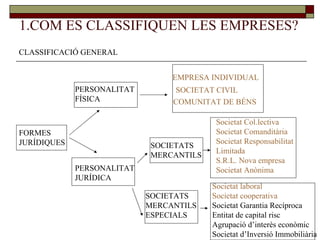

1.COM ES CLASSIFIQUENLES EMPRESES? CLASSIFICACIÓ GENERAL FORMES JURÍDIQUES PERSONALITAT FÍSICA PERSONALITAT JURÍDICA EMPRESA INDIVIDUAL SOCIETAT CIVIL COMUNITAT DE BÉNS SOCIETATS MERCANTILS SOCIETATS MERCANTILS ESPECIALS Societat Col.lectiva Societat Comanditària Societat Responsabilitat Limitada S.R.L . Nova empresa Societat Anònima Societat laboral Societat cooperativa Societat Garantia Recíproca Entitat de capital risc Agrupació d’interès econòmic Societat d’Inversió Immobiliària

12.

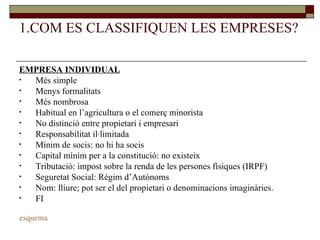

1.COM ES CLASSIFIQUENLES EMPRESES? EMPRESA INDIVIDUAL Més simple Menys formalitats Més nombrosa Habitual en l’agricultura o el comerç minorista No distinció entre propietari i empresari Responsabilitat il·limitada Mínim de socis: no hi ha socis Capital mínim per a la constitució: no existeix Tributació: impost sobre la renda de les persones físiques (IRPF) Seguretat Social: Règim d’Autònoms Nom: lliure; pot ser el del propietari o denominacions imaginàries. FI esquema

13.

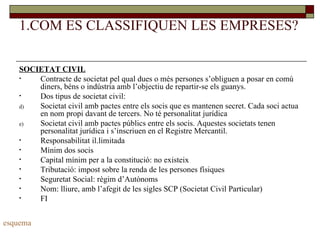

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT CIVIL Contracte de societat pel qual dues o més persones s’obliguen a posar en comú diners, béns o indústria amb l’objectiu de repartir-se els guanys. Dos tipus de societat civil: Societat civil amb pactes entre els socis que es mantenen secret. Cada soci actua en nom propi davant de tercers. No té personalitat jurídica Societat civil amb pactes públics entre els socis. Aquestes societats tenen personalitat jurídica i s’inscriuen en el Registre Mercantil. Responsabilitat il.limitada Mínim dos socis Capital mínim per a la constitució: no existeix Tributació: impost sobre la renda de les persones físiques Seguretat Social: règim d’Autònoms Nom: lliure, amb l’afegit de les sigles SCP (Societat Civil Particular) FI esquema

14.

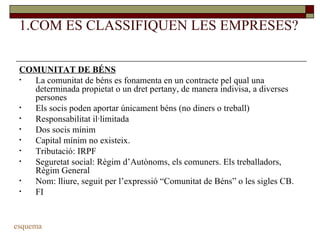

1.COM ES CLASSIFIQUENLES EMPRESES? COMUNITAT DE BÉNS La comunitat de béns es fonamenta en un contracte pel qual una determinada propietat o un dret pertany, de manera indivisa, a diverses persones Els socis poden aportar únicament béns (no diners o treball) Responsabilitat il·limitada Dos socis mínim Capital mínim no existeix. Tributació: IRPF Seguretat social: Règim d’Autònoms, els comuners. Els treballadors, Règim General Nom: lliure, seguit per l’expressió “Comunitat de Béns” o les sigles CB. FI esquema

15.

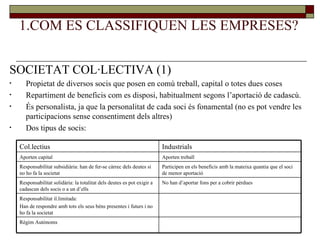

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT COL·LECTIVA (1) Propietat de diversos socis que posen en comú treball, capital o totes dues coses Repartiment de beneficis com es disposi, habitualment segons l’aportació de cadascú. És personalista, ja que la personalitat de cada soci és fonamental (no es pot vendre les participacions sense consentiment dels altres) Dos tipus de socis: Règim Autònoms Responsabilitat il.limitada: Han de respondre amb tots els seus béns presentes i futurs i no ho fa la societat No han d’aportar fons per a cobrir pèrdues Responsabilitat solidària: la totalitat dels deutes es pot exigir a cadascun dels socis o a un d’ells Participen en els beneficis amb la mateixa quantia que el soci de menor aportació Responsabilitat subsidiària: han de fer-se càrrec dels deutes si no ho fa la societat Aporten treball Aporten capital Industrials Col.lectius

16.

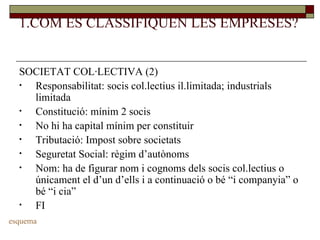

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT COL·LECTIVA (2) Responsabilitat: socis col.lectius il.limitada; industrials limitada Constitució: mínim 2 socis No hi ha capital mínim per constituir Tributació: Impost sobre societats Seguretat Social: règim d’autònoms Nom: ha de figurar nom i cognoms dels socis col.lectius o únicament el d’un d’ells i a continuació o bé “i companyia” o bé “i cia” FI esquema

17.

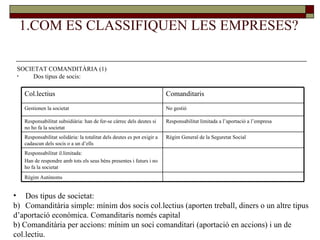

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT COMANDITÀRIA (1) Dos tipus de socis: Dos tipus de societat: Comanditària simple: mínim dos socis col.lectius (aporten treball, diners o un altre tipus d’aportació econòmica. Comanditaris només capital b) Comanditària per accions: mínim un soci comanditari (aportació en accions) i un de col.lectiu. Règim Autònoms Responsabilitat il.limitada: Han de respondre amb tots els seus béns presentes i futurs i no ho fa la societat Règim General de la Seguretat Social Responsabilitat solidària: la totalitat dels deutes es pot exigir a cadascun dels socis o a un d’ells Responsabilitat limitada a l’aportació a l’empresa Responsabilitat subsidiària: han de fer-se càrrec dels deutes si no ho fa la societat No gestió Gestionen la societat Comanditaris Col.lectius

18.

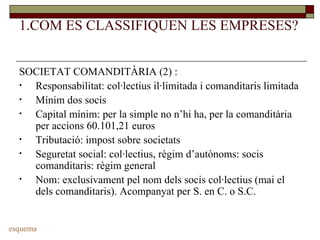

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT COMANDITÀRIA (2) : Responsabilitat: col·lectius il·limitada i comanditaris limitada Mínim dos socis Capital mínim: per la simple no n’hi ha, per la comanditària per accions 60.101,21 euros Tributació: impost sobre societats Seguretat social: col·lectius, règim d’autònoms: socis comanditaris: règim general Nom: exclusivament pel nom dels socis col·lectius (mai el dels comanditaris). Acompanyat per S. en C. o S.C. esquema

19.

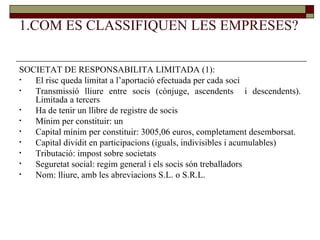

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT DE RESPONSABILITA LIMITADA (1): El risc queda limitat a l’aportació efectuada per cada soci Transmissió lliure entre socis (cònjuge, ascendents i descendents). Limitada a tercers Ha de tenir un llibre de registre de socis Mínim per constituir: un Capital mínim per constituir: 3005,06 euros, completament desemborsat. Capital dividit en participacions (iguals, indivisibles i acumulables) Tributació: impost sobre societats Seguretat social: regim general i els socis són treballadors Nom: lliure, amb les abreviacions S.L. o S.R.L.

20.

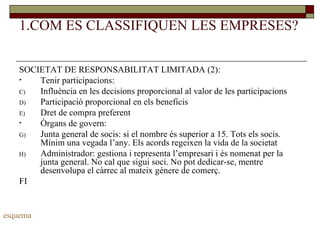

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT DE RESPONSABILITAT LIMITADA (2): Tenir participacions: Influència en les decisions proporcional al valor de les participacions Participació proporcional en els beneficis Dret de compra preferent Òrgans de govern: Junta general de socis: si el nombre és superior a 15. Tots els socis. Mínim una vegada l’any. Els acords regeixen la vida de la societat Administrador: gestiona i representa l’empresari i és nomenat per la junta general. No cal que sigui soci. No pot dedicar-se, mentre desenvolupa el càrrec al mateix gènere de comerç. FI esquema

21.

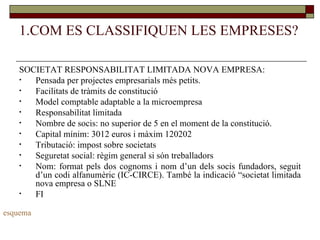

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT RESPONSABILITAT LIMITADA NOVA EMPRESA: Pensada per projectes empresarials més petits. Facilitats de tràmits de constitució Model comptable adaptable a la microempresa Responsabilitat limitada Nombre de socis: no superior de 5 en el moment de la constitució. Capital mínim: 3012 euros i màxim 120202 Tributació: impost sobre societats Seguretat social: règim general si són treballadors Nom: format pels dos cognoms i nom d’un dels socis fundadors, seguit d’un codi alfanumèric (IC-CIRCE). També la indicació “societat limitada nova empresa o SLNE FI esquema

22.

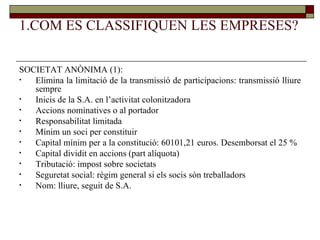

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT ANÒNIMA (1): Elimina la limitació de la transmissió de participacions: transmissió lliure sempre Inicis de la S.A. en l’activitat colonitzadora Accions nominatives o al portador Responsabilitat limitada Mínim un soci per constituir Capital mínim per a la constitució: 60101,21 euros. Desemborsat el 25 % Capital dividit en accions (part alíquota) Tributació: impost sobre societats Seguretat social: règim general si els socis són treballadors Nom: lliure, seguit de S.A.

23.

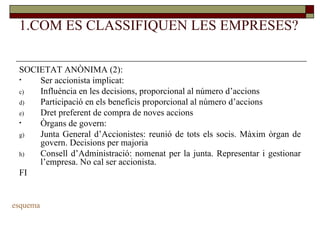

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT ANÒNIMA (2): Ser accionista implicat: Influència en les decisions, proporcional al número d’accions Participació en els beneficis proporcional al número d’accions Dret preferent de compra de noves accions Òrgans de govern: Junta General d’Accionistes: reunió de tots els socis. Màxim òrgan de govern. Decisions per majoria Consell d’Administració: nomenat per la junta. Representar i gestionar l’empresa. No cal ser accionista. FI esquema

24.

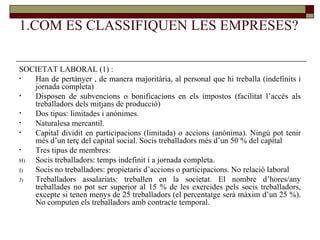

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT LABORAL (1) : Han de pertànyer , de manera majoritària, al personal que hi treballa (indefinits i jornada completa) Disposen de subvencions o bonificacions en els impostos (facilitat l’accés als treballadors dels mitjans de producció) Dos tipus: limitades i anònimes. Naturalesa mercantil. Capital dividit en participacions (limitada) o accions (anònima). Ningú pot tenir més d’un terç del capital social. Socis treballadors més d’un 50 % del capital Tres tipus de membres: Socis treballadors: temps indefinit i a jornada completa. Socis no treballadors: propietaris d’accions o participacions. No relació laboral Treballadors assalariats: treballen en la societat. El nombre d’hores/any treballades no pot ser superior al 15 % de les exercides pels socis treballadors, excepte si tenen menys de 25 treballadors (el percentatge serà màxim d’un 25 %). No computen els treballadors amb contracte temporal.

25.

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETAT LABORAL (2): Responsabilitat limitada Mínim: 3 socis Capital mínim : els mateixos que per l’anònima o per la limitada Tributació: impost sobre societats Seguretat social: Règim General si els socis són treballadors Nom: el nom de l’empresa s’ha d’acompanyar de SAL o SLL FI esquema

26.

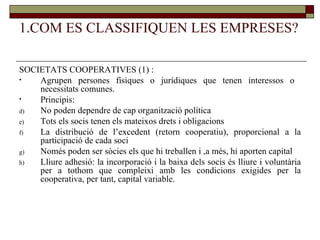

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETATS COOPERATIVES (1) : Agrupen persones físiques o jurídiques que tenen interessos o necessitats comunes. Principis: No poden dependre de cap organització política Tots els socis tenen els mateixos drets i obligacions La distribució de l’excedent (retorn cooperatiu), proporcional a la participació de cada soci Només poden ser sòcies els que hi treballen i ,a més, hi aporten capital Lliure adhesió: la incorporació i la baixa dels socis és lliure i voluntària per a tothom que compleixi amb les condicions exigides per la cooperativa, per tant, capital variable.

27.

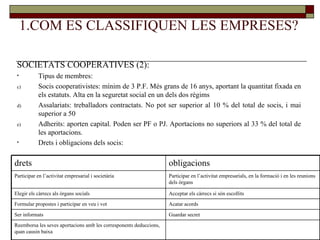

1.COM ES CLASSIFIQUENLES EMPRESES? SOCIETATS COOPERATIVES (2): Tipus de membres: Socis cooperativistes: mínim de 3 P.F. Més grans de 16 anys, aportant la quantitat fixada en els estatuts. Alta en la seguretat social en un dels dos règims Assalariats: treballadors contractats. No pot ser superior al 10 % del total de socis, i mai superior a 50 Adherits: aporten capital. Poden ser PF o PJ. Aportacions no superiors al 33 % del total de les aportacions. Drets i obligacions dels socis: Reemborsa les seves aportacions amb les corresponents deduccions, quan causin baixa Guardar secret Ser informats Acatar acords Formular propostes i participar en veu i vot Acceptar els càrrecs si són escollits Elegir els càrrecs als òrgans socials Participar en l’activitat empresarials, en la formació i en les reunions dels òrgans Participar en l’activitat empresarial i societària obligacions drets

28.

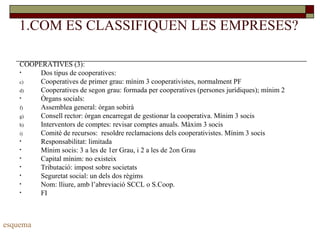

1.COM ES CLASSIFIQUENLES EMPRESES? COOPERATIVES (3): Dos tipus de cooperatives: Cooperatives de primer grau: mínim 3 cooperativistes, normalment PF Cooperatives de segon grau: formada per cooperatives (persones jurídiques); mínim 2 Òrgans socials: Assemblea general: òrgan sobirà Consell rector: òrgan encarregat de gestionar la cooperativa. Mínim 3 socis Interventors de comptes: revisar comptes anuals. Màxim 3 socis Comitè de recursos: resoldre reclamacions dels cooperativistes. Mínim 3 socis Responsabilitat: limitada Mínim socis: 3 a les de 1er Grau, i 2 a les de 2on Grau Capital mínim: no existeix Tributació: impost sobre societats Seguretat social: un dels dos règims Nom: lliure, amb l’abreviació SCCL o S.Coop. FI esquema

29.

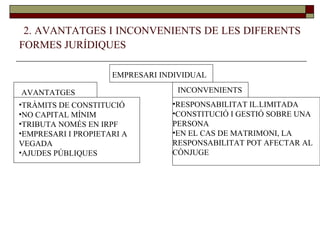

2.AVANTATGES I INCONVENIENTS DE LES DIFERENTS FORMES JURÍDIQUES EMPRESARI INDIVIDUAL AVANTATGES TRÀMITS DE CONSTITUCIÓ NO CAPITAL MÍNIM TRIBUTA NOMÉS EN IRPF EMPRESARI I PROPIETARI A VEGADA AJUDES PÚBLIQUES INCONVENIENTS RESPONSABILITAT IL.LIMITADA CONSTITUCIÓ I GESTIÓ SOBRE UNA PERSONA EN EL CAS DE MATRIMONI, LA RESPONSABILITAT POT AFECTAR AL CÒNJUGE

30.

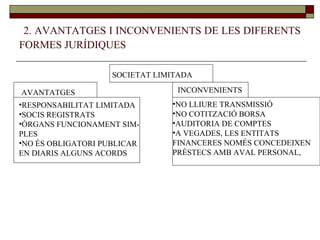

2.AVANTATGES I INCONVENIENTS DE LES DIFERENTS FORMES JURÍDIQUES SOCIETAT LIMITADA AVANTATGES RESPONSABILITAT LIMITADA SOCIS REGISTRATS ÒRGANS FUNCIONAMENT SIM- PLES NO ÉS OBLIGATORI PUBLICAR EN DIARIS ALGUNS ACORDS INCONVENIENTS NO LLIURE TRANSMISSIÓ NO COTITZACIÓ BORSA AUDITORIA DE COMPTES A VEGADES, LES ENTITATS FINANCERES NOMÉS CONCEDEIXEN PRÉSTECS AMB AVAL PERSONAL,

31.

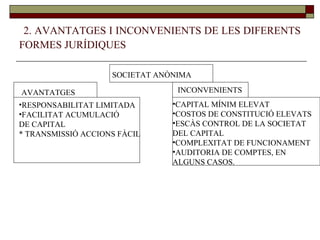

2.AVANTATGES I INCONVENIENTS DE LES DIFERENTS FORMES JURÍDIQUES SOCIETAT ANÒNIMA AVANTATGES RESPONSABILITAT LIMITADA FACILITAT ACUMULACIÓ DE CAPITAL * TRANSMISSIÓ ACCIONS FÀCIL INCONVENIENTS CAPITAL MÍNIM ELEVAT COSTOS DE CONSTITUCIÓ ELEVATS ESCÀS CONTROL DE LA SOCIETAT DEL CAPITAL COMPLEXITAT DE FUNCIONAMENT AUDITORIA DE COMPTES, EN ALGUNS CASOS.

32.

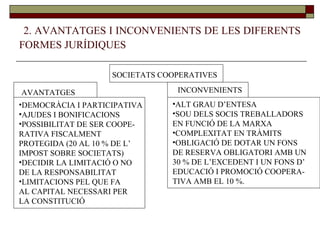

2.AVANTATGES I INCONVENIENTS DE LES DIFERENTS FORMES JURÍDIQUES SOCIETATS COOPERATIVES AVANTATGES DEMOCRÀCIA I PARTICIPATIVA AJUDES I BONIFICACIONS POSSIBILITAT DE SER COOPE- RATIVA FISCALMENT PROTEGIDA (20 AL 10 % DE L’ IMPOST SOBRE SOCIETATS) DECIDIR LA LIMITACIÓ O NO DE LA RESPONSABILITAT LIMITACIONS PEL QUE FA AL CAPITAL NECESSARI PER LA CONSTITUCIÓ INCONVENIENTS ALT GRAU D’ENTESA SOU DELS SOCIS TREBALLADORS EN FUNCIÓ DE LA MARXA COMPLEXITAT EN TRÀMITS OBLIGACIÓ DE DOTAR UN FONS DE RESERVA OBLIGATORI AMB UN 30 % DE L’EXCEDENT I UN FONS D’ EDUCACIÓ I PROMOCIÓ COOPERA- TIVA AMB EL 10 %.

33.

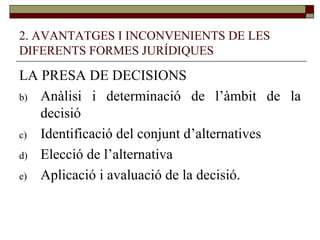

2. AVANTATGES IINCONVENIENTS DE LES DIFERENTS FORMES JURÍDIQUES LA PRESA DE DECISIONS Anàlisi i determinació de l’àmbit de la decisió Identificació del conjunt d’alternatives Elecció de l’alternativa Aplicació i avaluació de la decisió.