Agenda

• Inleiding

• Arbeidsrechtdoor Mr. A. Klaassen

• Pauze

• VLK- personeelsadviseur door

F. Wessels RPP

• Fiscale actualiteiten 2013 door

J. Tijssen FB

• Culinair door Jolanda en Theo Heetmaijer

• Borrel

Nieuw: gelijkschakeling UWVroute – kantonroute (1=2)

Nieuws: Denkmodel kennelijk onredelijk ontslagvergoeding V = (SxT +I) –

GV

Afgelopen week is het volgende “denkmodel” dat mogelijk door de Kring

van Kantonrechters als uitgangspunt voor de vaststelling van de kennelijk

onredelijk ontslagvergoeding opgedoken:

Vergoeding = (schade x toerekening + immateriele schade) – getroffen

voorziening

Bij de vaststelling van S zal met name de inkomensschade over de

geschatte duur van de werkloosheid een belangrijke rol spelen.

8.

Nieuwe kantonrechtersformule in2013 ?

Tijdens de hoorzittingen over de ontslagplannen 2014 in de Tweede Kamer kwamen de

kantonrechters met een nieuwtje. Kantonrechters zijn intern aan het onderzoeken of de

kantonrechtersformule gemoderniseerd kan worden. De kantonrechtersformule bestaat al sinds

1997 en is in 2001 en in 2009 veranderd. Globaal ontvangen ontslagen werknemers 1 maandsalaris

per gewerkt jaar, volgens de formule. De wijziging in 2009 was een verslechtering: de

kantonrechtersformule 2009 levert een gemiddeld 25 % lagere ontslagvergoeding op dan de oude

kantonrechtersformule. De oude kantonrechtersformule wordt nog veel in sociaal plannen

gebruikt. De nieuwe kantonrechtersformule 2009 wordt door kantonrechters gebruikt om in

individuele ontslagzaken de hoogte van de ontslagvergoeding te berekenen.

Ontslagvergoeding vanaf 2013 gebaseerd op werkelijk te verwachten inkomensschade

De kantonrechters zijn van mening dat de ontslagvergoeding meer afgestemd zou moeten

worden op de werkelijke inkomensschade die werknemers lijden. Dat betekent dat een

werknemer die direct een nieuwe baan heeft een lage of geen ontslagvergoeding zou ontvangen.

De werknemer met slechte kansen op de arbeidsmarkt daarentegen zou een hoge

ontslagvergoeding gaan ontvangen. De verwachting is dat de kantonrechters eind 2012 de

kantonrechtersformule 2013 presenteren.

9.

Ratio 2 formules= 1 lijn trekken en

onderscheid ontbinding/opzegging ongedaan maken:

“De kantonrechters willen het verschil in vergoeding nu aanpakken. Zij

werken aan één formule voor alle ontslagzaken. Daarbij wordt de schade

die de werknemer lijdt door het ontslag cruciaal. Is de kans groot dat de

werknemer makkelijk nieuw werk vindt, dan wordt de vergoeding lager dan

wanneer de kans op werk erg laag is. Dat is in het nadeel van hoger

opgeleiden en in het voordeel van laag opgeleiden”

10.

De toekomst vanhet arbeidsrecht?

Hoofdlijnennotitie minister Kamp (Lente akkoord):

1. Afschaffing preventieve toets

2. Transitiebudget

3. ERD WW

11.

1. Afschaffen preventieve toets

- Geen voorafgaande toestemming UWV of rechter vereist (uitzonder: opzegverboden)

- Werkgever moet hoorzitting houden, waarin ontslagreden wordt meegedeeld en

reactie werknemer wordt opgenomen

- Ontslaggronden blijven identiek aan huidige gronden (dossier?)

- Afspiegelingsbeginsel blijft in stand

- Werkgever kan vervolgens eenzijdig opzeggen met standaard opzegtermijn van twee

maanden

- Werkgever betaalt dan standaard transitiebudget (zie 2)

12.

Vervolg 1: afschaffentoestemming vooraf:

- Rechter kan op vordering werknemer ontslag toetsen en dienstverband herstellen of

bij vergaande verwijtbaarheid extra vergoeding toekennen;

- Extra vergoeding bedraagt 0,5 mnd per dienstjaar met maximum van 1 jaarsalaris;

- Hoger beroep mogelijk, maar alleen m.b.t. vergoeding.

13.

Ad 2. Transitiebudget

- Gaat voor iedereen gelden, ook bepaalde tijd!

- Omvang 0,25 mnd per dj, met maximum van half jaarsalaris;

- Bestemd voor scholing/outplacement; restant komt werknemer cash toe;

- Eventueel korten met reeds gepleegde scholingsinvesteringen

14.

Ad 3. Eigenrisico WW 6 maanden

- Kleine werkgevers mogelijk ontzien; nog geen criteria bekend (omzet/aantal wn?)

Evaluatie:

- Kantonrechters Boot en Ulrici: veel onzeker en onduidelijk. Partijen gaan grenzen

opzoeken. Wordt lawyers paradise?

- Kans op realisatie van dit voorstel wordt steeds geringer.

15.

PvdA:

- UWV routeafschaffen, ktr niet;

- Terugdringen flexwerk (sneller vast contract);

- Wel 6 mnd eigen risico WW + re-integratieverplichting;

- Scholing zeer belangrijk

VVD:

- Afschaffen UWV route en formule (wettelijke vergoeding 1 wk/dj, max 0,5 jrln)

- Flexcontracten verruimen (5 jr ipv 3)

Programma

• Belastingplan 2012

• Belastingplan 2013

• Alternatief belastingplan

• Afstempelen pensioen eigen beheer

• Bezwaar successie / BOR

• Flex-BV

• Wat ons opviel

26.

Belastingplan 2012

• Research & Development Aftrek (RDA) i.c.m.

WBSO

• Scholingsuitgaven drempel € 250

• Multiplier bij giften aan culturele

instellingen

• Vrijwillige voortzetting pensioenregeling

ex-werkgever van 3 naar 10 jaar

Belastingplan 2013

(iedereen)

– Forenzentaks inmiddels van de baan!

– Tarieven inkomstenbelasting

1e schijf 0 - 19.645 > 37%

2e schijf 19.645 - 33.363 < 42%

3e schijf 33.363 - 55.991 > 42%

4e schijf 55.991 - e.v. > 52%

29.

Belastingplan 2013

(ondernemers)

– Begrenzing verplicht beroepspensioen

zelfstandigen (januari 2015); 2,15%

pensioengevend inkomen (middelloon); teveel

premie betaald geen aftrek wel belast

– Versoepeling uitstel van betaling, 4 maanden

bij belastingschulden < € 12.000, mag geen

sprake zijn van een dwangbevel; geen

aangifteverzuim; geen belastingschulden

oninbaar zijn gebleken

30.

Belastingplan 2013

(personeel)

– Wijziging afdrachtsvermindering onderwijs; intentie

erkend diploma; programmaverklaring

(onderwijsinstelling, werkgever, werknemer) anders

verzuimboete € 2.460- € 4.920; aanvullende

afdrachtvermindering BBL en werkend-leren HBO niveau

en geen toetsloon meer; vanaf 1 januari 2013 in een keer

– Verruiming / beperking afdrachtsvermindering S&O;

bedrag vermindering omhoog van € 110.000 naar

€ 200.000; tarief omlaag van 42% naar 38%; in alle

gevallen melding bij agentschap.nl wanneer minder S&O

uren gemaakt zijn (ook bij afwijking < 10%).

31.

Belastingplan 2013

(eigen woning)

– Begrip eigenwoningschuld; voor nieuwe

leningen; voorwaarde in 30 jaar aflossen en dit

d.m.v. lineaire of annuïtaire aflossing; geldt per

lening; bij tekort over dat deel geen aftrek.

33.

Belastingplan 2013

(eigen woning)

– Bij hypotheek van € 250.000 is netto maandlast over

hele looptijd € 50.000 hoger !

– Overgangsrecht voor op 31 december 2012 bestaande

schulden; twee eigen woningen alleen overblijvende

woning onder overgangsrecht; oversluiten, maar niet

bij-lenen; let op de werking van de bijleenregeling bij

oversluiten i.c.m. verhuizen.

– Afschaffen vrijstelling KEW, SEW en BEW;

opgebouwde rechten na 1 januari 2013 belast box 3;

bij oversluiten mag bedrag niet omhoog gaan.

34.

Belastingplan 2013

(eigen woning)

– Geldt ook voor eigen woning lening bij de

eigen BV !

– Overdrachtsbelasting is sinds 1 juli 2012

definitief verminderd naar 2%; aanhorigheden

hier ook onder laten vallen

– Vrijstelling overdrachtsbelasting bij

doorverkoop binnen 6 maanden; per 1

september 2012 naar doorverkoop binnen 36

maanden.

35.

Belastingplan 2013

(overige maatregelen)

– Boetebeleid en oplegging belastingaanslag

– Studiekosten alleen les-, cursus-, (verplichte)

boeken-, examengeld en promotiekosten.

36.

Belastingplan 2013

(overige maatregelen)

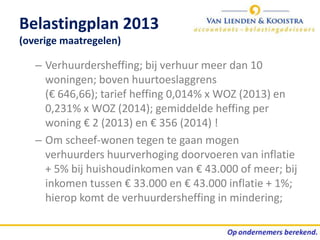

– Verhuurdersheffing; bij verhuur meer dan 10

woningen; boven huurtoeslaggrens

(€ 646,66); tarief heffing 0,014% x WOZ (2013) en

0,231% x WOZ (2014); gemiddelde heffing per

woning € 2 (2013) en € 356 (2014) !

– Om scheef-wonen tegen te gaan mogen

verhuurders huurverhoging doorvoeren van inflatie

+ 5% bij huishoudinkomen van € 43.000 of meer; bij

inkomen tussen € 33.000 en € 43.000 inflatie + 1%;

hierop komt de verhuurdersheffing in mindering;

38.

Alternatief

belastingplan ?

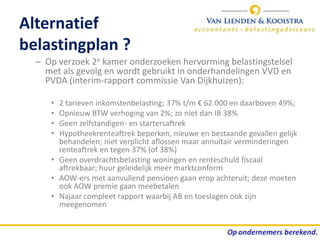

– Op verzoek 2e kamer onderzoeken hervorming belastingstelsel

met als gevolg en wordt gebruikt in onderhandelingen VVD en

PVDA (interim-rapport commissie Van Dijkhuizen):

• 2 tarieven inkomstenbelasting; 37% t/m € 62.000 en daarboven 49%;

• Opnieuw BTW verhoging van 2%; zo niet dan IB 38%

• Geen zelfstandigen- en startersaftrek

• Hypotheekrenteaftrek beperken, nieuwe en bestaande gevallen gelijk

behandelen; niet verplicht aflossen maar annuïtair verminderingen

renteaftrek en tegen 37% (of 38%)

• Geen overdrachtsbelasting woningen en renteschuld fiscaal

aftrekbaar; huur geleidelijk meer marktconform

• AOW-ers met aanvullend pensioen gaan erop achteruit; deze moeten

ook AOW premie gaan meebetalen

• Najaar compleet rapport waarbij AB en toeslagen ook zijn

meegenomen

Afstempelen pensioen

eigen beheer

– Eenmalig op pensioendatum

– Zonder dat er sprake is van afkoop / afzien

pensioen

– Dekkingsgraad < 75%

– Onderdekking gevolg van reële beleggings- en/of

ondernemingsverliezen

– Uitdeling winst (dividend) afgelopen jaren geen

reden onderdekking

– Pensioenen die op 01-01-2013 zijn ingegaan

overgangsregeling 2013-2015

41.

Bezwaarmogelijkheid

successiebelasting BOR

– Aanleiding: uitspraak augustus 2012 rechtbank

Breda

– Wat: Bedrijfsopvolgingsfaciliteit maakt

ongeoorloofd onderscheid tussen

ondernemingsvermogen (hoge vrijstelling) en

privévermogen (lagere vrijstelling)

– Gevolgen privévermogen: Bezwaar maken ter

behoud van rechten

– Gevolgen huidige regeling?

42.

Flex-BV

–Gevolgen:

• BV oprichten door minimaal € 0,01 te storten

(i.p.v. € 18.000);

• Blokkeringsregeling vervallen; aandelen vrij

overdraagbaar; niet mogelijk dit eeuwig

onoverdraagbaar te maken

• Mogelijkheid om stemrechtloze en

winstrechtloze aandelen uit te geven

43.

Flex-BV

• Mogelijkheden

– Afstempelen aandelenkapitaal bestaande BV’s

– Statuten aanpassen

• Risico’s

– Aansprakelijkheid; wordt gekeken naar uitdelingen

van winst; uitkeringstest; indien later blijkt

onterecht uitgekeerd dan directie aansprakelijk

– Eerder AB doordat elk soort aandelen meetelt en

TBS en gebruikelijk loon kan eerder spelen

– Noodzaak aanpassen statuten?

– Niet van toepassing op de NV

– Fiscale eenheid – 95% stemrecht

44.

Wat ons opviel

– Werkkostenregeling (2013: 1,6%/2014 2,1%)

– Melden investeringen in MIA, EIA en VAMIL

– KOT; 1 maand terugwerkende kracht

– Afkopen lijfrentepolissen