WELKOM Nellie Mesman-LeendersRemi Mulder drs Martijn van Hulten FB FFP mr Michiel van den Nieuwelaar FB mr Mark van der Pol FB mr Marc van Vugt FB Betrokken bij kwaliteit Europalaan 4e Postbus 3450 5203 DL ‘s-Hertogenbosch tel. 073 503 04 05 fax 073 503 04 06 www.vanvugt-vanhulten.nl

2.

Programma Belastingplan 2012Vitaliteitsregeling Auto Rente Overig Aandachtspunten 2011 Betrokken bij kwaliteit Europalaan 4e Postbus 3450 5203 DL ‘s-Hertogenbosch tel. 073 503 04 05 fax 073 503 04 06 www.vanvugt-vanhulten.nl

3.

Uitgangspunten Eenvoud: begrijpelijkeren minder administratieve lasten Solide: hoofddoel moet weer financieren van overheidsuitgaven zijn Fraudebestendig: minder uitzonderingen, vrijstellingen en fiscale faciliteiten

4.

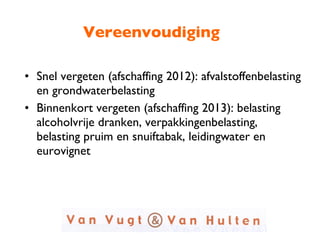

Vereenvoudiging Snel vergeten(afschaffing 2012): afvalstoffenbelasting en grondwaterbelasting Binnenkort vergeten (afschaffing 2013): belasting alcoholvrije dranken, verpakkingenbelasting, belasting pruim en snuiftabak, leidingwater en eurovignet

5.

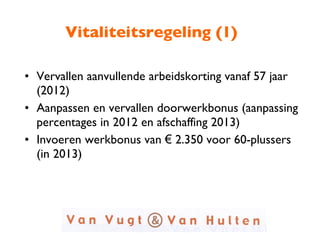

Vitaliteitsregeling (1) Vervallenaanvullende arbeidskorting vanaf 57 jaar (2012) Aanpassen en vervallen doorwerkbonus (aanpassing percentages in 2012 en afschaffing 2013) Invoeren werkbonus van € 2.350 voor 60-plussers (in 2013)

6.

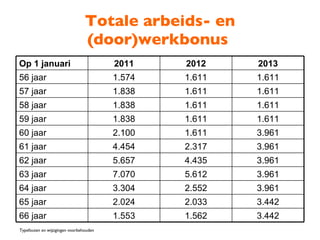

Totale arbeids- en(door)werkbonus Typefouten en wijzigingen voorbehouden Op 1 januari 2011 2012 2013 56 jaar 1.574 1.611 1.611 57 jaar 1.838 1.611 1.611 58 jaar 1.838 1.611 1.611 59 jaar 1.838 1.611 1.611 60 jaar 2.100 1.611 3.961 61 jaar 4.454 2.317 3.961 62 jaar 5.657 4.435 3.961 63 jaar 7.070 5.612 3.961 64 jaar 3.304 2.552 3.961 65 jaar 2.024 2.033 3.442 66 jaar 1.553 1.562 3.442

7.

Vitaliteitsregeling (2) Vervallenspaarloon- en levensloopregeling in 2012 Overgangsregeling levensloop: Op 31-12-2011 meer dan € 3.000 dan mag je doorgaan Geen levensloopverlofkorting opbouwen na 1-1-2012 Anders stoppen/uitkeren of doorstorten in vitaliteitssparen Doorstorten in 2013: geen plafond Doorstorten na 2013: tot maximaal € 20.000, meerdere belast Overgangsregeling spaarloon: In 2012 ineens zonder fiscale consequenties opnemen of Tegoed laten staan en jaarlijks vrijkomen tot 2016

8.

Vitaliteitsregeling (3) Invoeringvitaliteitssparen in 2013: Sparen (vitaliteitsspaarrekening) Verzekeren (vitaliteitsspaarverzekering) of Participeren (vitaliteitsspaarrecht van deelneming) Aftrek in box 1; maximaal € 5.000 per jaar Gefaciliteerd sparen tot maximaal € 20.000 Tegoed vrijgesteld in box 3

9.

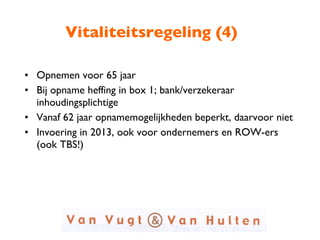

Vitaliteitsregeling (4) Opnemenvoor 65 jaar Bij opname heffing in box 1; bank/verzekeraar inhoudingsplichtige Vanaf 62 jaar opnamemogelijkheden beperkt, daarvoor niet Invoering in 2013, ook voor ondernemers en ROW-ers (ook TBS!)

10.

Vitaliteitsregeling (5) Levenslooptegoedkan geruisloos ingebracht worden in vitaliteitsspaarrekening; dan geen plafond van € 20.000 Extra heffingskortingen vervallen Let op: vervallen levensloop kan gevolgen hebben voor gebruikelijk loonregeling en pensioenopbouw

11.

Geefwet: giften enANBI’s Nieuwe vorm: Cultuur-ANBI’s; 1,5 x gift = aftrek Giftenaftrek Vpb naar 50% van de winst (max € 100.000) Commerciële activiteiten en fondswerving van ANBI’s toegestaan; BV kan geen ANBI zijn Verhoging winstdrempel Vpb voor o.a. ANBI’s en SBBI’s naar € 15.000 per jaar/ € 75.000 per 5 jaar Omzetting ‘kleine BV’s’ in stichting?

12.

Ondernemers (1) Beperkingmaximale aftrek FOR ( € 9.382) Zelfstandigenaftrek vast bedrag van € 7.280 Ondernemer met € 30.000 winst gaat er op achteruit (Tip: dus wellicht in 2012 winst nemen) Ondernemer met € 80.000 winst gaat er op vooruit

13.

Ondernemers (2) Ondernemer € 80.000 winst, max toevoeging FOR en MKB winstvrijstelling betaalt in 2011 circa € 23.000 belasting; in 2012 circa € 1.200 minder Ondernemer € 25.000 winst, max toevoeging FOR en MKB winstvrijstelling betaalt in 2011 circa € 4.300 belasting; in 2012 nagenoeg gelijk

14.

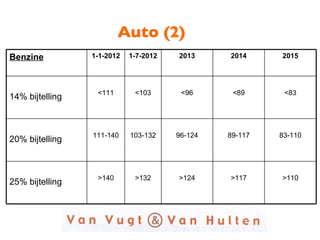

Auto (1) Vanaf1-7-2012 hogere bijtelling Prius, Fiat 500 etc.: strengere CO ² waardes voor 14% en 20% bijtelling Overgangsregeling voor auto’s op naam vóór 1-7-2012: onbeperkt huidige bijtelling; bij verkoop maximaal 60 maanden v.a. 1-7 Auto’s van na 1-7 houden 60 maanden CO ² grenzen Aanpassing MRB per 1-1-2014 Gevolgen investeringsaftrek?

Auto (3) NieuweBTW regels vanaf 1-7-2011 (!): bijtelling 2,7% over catalogusprijs incl BTW en BPM (fictieve dienst) Woonwerkverkeer is privé igv geen forfait In aangifte laatste kwartaal/december dus berekening maken Gevolgen voor lopende bezwaren en periode tot 1-7; uitspraak Rechtbank Haarlem; aanvulling bezwaar

17.

Bestelauto (1) Geenkilometeradministratie meer voor bestelauto Digitaal formulier beschikbaar ivm verklaring alleen zakelijk gebruik; afgifte beschikking fiscus voor aan- en afmelden Ook voor ondernemers Privé gebruik verondersteld bij constateren gebruik op ‘onlogisch tijdstip’ (dan alleen tegenbewijs indien bewijs zakelijke rit op dat tijdstip) Wisselend gebruik

18.

Bestelauto (2) Naafmelden alleen zakelijk gebruik geldt weer 500 km grens (daarvoor wel ter beschikking, geen privé gebruik) Normale bewijsleer en jurisprudentie ‘vuile’ auto blijven gelden Let op informatieverstrekking (boete!)

19.

20.

Renteregeling (1) Heffingsrenteheet voortaan belastingrente Te berekenen vanaf 1 juli na afloop jaar tot zes weken na verval betalingstermijn Recht op belastingrente alleen nog maar bij opleggen aanslag ná termijn van dertien weken of igv teruggaaf op verzoek na acht weken Te rekenen vanaf indiening aangifte; (te) hoge of te lage VA levert dus geen rentevoordeel op

21.

Renteregeling (2) Directbetalen bij bezwaar is renteloze lening aan fiscus (tenzij geen uitstel van betaling gekregen) Indien tegemoetkoming bezwaar geen recht op rente Invorderingsrente blijft invorderingsrente Geen rentevergoeding (invorderingsrente) bij vermindering/terugbetaling agv vermindering aanslag

22.

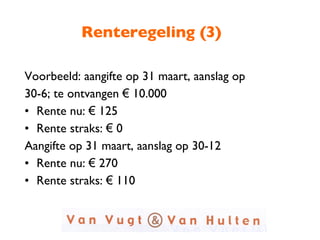

Renteregeling (3) Voorbeeld:aangifte op 31 maart, aanslag op 30-6; te ontvangen € 10.000 Rente nu: € 125 Rente straks: € 0 Aangifte op 31 maart, aanslag op 30-12 Rente nu: € 270 Rente straks: € 110

23.

Informatieplicht (1) Actievehouding voor verstrekken van informatie noodzakelijk Met name bedoeld voor suppleties BTW, verklaring geen privé gebruik (bestel)auto Grotere inzet nummerplaatherkenning Indien niet voldoende actief: 100% boete!

24.

Informatieplicht (2) Informatieplichttoeslagen: tijdig en juiste info verstrekken Boetes: € 4.920 indien niet tijdig/juist 100% bij grove schuld/opzet

Overig (1) Kindregelingen,m.n. gevolgen alleenstaande ouderkorting Kindertoeslag box 3 vervalt Aanpassing partnerbegrip ‘samengestelde’ gezinnen Eén bankrekeningnummer voor teruggaves en toeslagen

27.

Overig (2) Beperkingaftrek onderhoudskosten monumentenpanden tot 80% Geen afschrijving meer en geen aftrek eigenaarslasten monumentenpanden Drempel vervalt; overgangsregeling voor verplichtingen mbt onderhoudskosten 2012

28.

Overig (3) Renteaftrekbeperkingovernameholding/verliesverrekening vi Maatregelen 30%-regeling R&D faciliteit voor directe kosten Geen aanpassing thincapregeling

29.

Overig (4) Defiscaliseringerfrechtelijke vorderingen en schulden; o.a. voor vruchtgebruiktestament Executeur moet successieaangifte doen en wordt aansprakelijk voor erfbelasting Huwelijksvoorwaarden zonder tussenkomst rechter te wijzigen; mogelijkheden voor estate planning

30.

Overig (5) Keuzebinnenlandse belastingplicht niet meer nodig; praktisch? Wijziging landbouwvrijstelling naar verwachting niet voor 2016 Overgangsregeling vruchtgebruik eigen woning Afvoeren BTW nummer indien 2 jaar nihilaangiftes

31.

Aandachtspunten 2011 (1)Willekeurige afschrijving nieuwe investeringen alleen nog in 2011 ‘ Startersinvesteringen’ ongewijzigd Verhuisregeling eigen woning en aftrek na verhuur voor het laatst in 2012 Aanpassing partnerbegrip WKR vergoeding toepassen eenmans-BV

32.

Aandachtspunten 2011 (2)Laatste keer keuze carry back 3 jaar (let op vinkje!) Verliesverdamping: eind 2011 verdampen verliezen t/m 2002 Verlaging OVB naar 2% (tijdelijk); bedrijfspanden? Zakelijkheid rekening-couranten

33.

Aandachtspunten 2011 (3)6% BTW op verbouwingen Afgerond vóór 1-10-2011 Flex-BV; vervallen verklaring van geen bezwaar vanaf 1-7-2011; soepelere eisen fusie en splitsing Vanaf 1-1 verdere vereenvoudiging? Invoering Wet Personenvennootschappen gaat niet door

34.

Aandachtspunten 2011 (4)Pensioen eigen beheer: indexatie en overige toezeggingen Afzien van pensioen- en stamrechten en toetsing verleden Waardering en dividenduitkering