Swedbanks delårsrapport för kvartal 2 2014

•

0 likes•683 views

Swedbanks delårsrapport för det andra kvartalet 2014.

Recommended

More Related Content

What's hot

What's hot (10)

Viewers also liked

Viewers also liked (8)

Similar to Swedbanks delårsrapport för kvartal 2 2014

Similar to Swedbanks delårsrapport för kvartal 2 2014 (20)

More from Swedbank

More from Swedbank (20)

Swedbanks delårsrapport för kvartal 2 2014

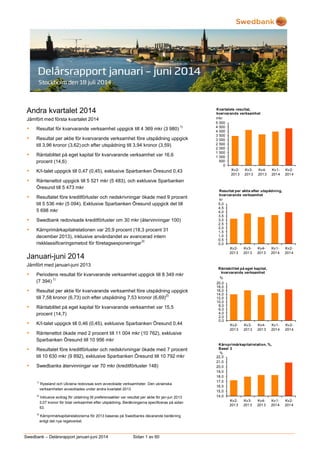

- 1. Swedbank – Delårsrapport januari-juni 2014 Sidan 1 av 60 Andra kvartalet 2014 Jämfört med första kvartalet 2014 Resultat för kvarvarande verksamhet uppgick till 4 369 mkr (3 980) 1) Resultat per aktie för kvarvarande verksamhet före utspädning uppgick till 3,96 kronor (3,62) och efter utspädning till 3,94 kronor (3,59) Räntabilitet på eget kapital för kvarvarande verksamhet var 16,6 procent (14,6) K/I-talet uppgick till 0,47 (0,45), exklusive Sparbanken Öresund 0,43 Räntenettot uppgick till 5 521 mkr (5 483), och exklusive Sparbanken Öresund till 5 473 mkr Resultatet före kreditförluster och nedskrivningar ökade med 9 procent till 5 536 mkr (5 094). Exklusive Sparbanken Öresund uppgick det till 5 698 mkr Swedbank redovisade kreditförluster om 30 mkr (återvinningar 100) Kärnprimärkapitalrelationen var 20,9 procent (18,3 procent 31 december 2013), inklusive användandet av avancerad intern riskklassificeringsmetod för företagsexponeringar 3) Januari-juni 2014 Jämfört med januari-juni 2013 Periodens resultat för kvarvarande verksamhet uppgick till 8 349 mkr (7 394) 1) Resultat per aktie för kvarvarande verksamhet före utspädning uppgick till 7,58 kronor (6,73) och efter utspädning 7,53 kronor (6,69) 2) Räntabilitet på eget kapital för kvarvarande verksamhet var 15,5 procent (14,7) K/I-talet uppgick till 0,46 (0,45), exklusive Sparbanken Öresund 0,44 Räntenettot ökade med 2 procent till 11 004 mkr (10 762), exklusive Sparbanken Öresund till 10 956 mkr Resultatet före kreditförluster och nedskrivningar ökade med 7 procent till 10 630 mkr (9 892), exklusive Sparbanken Öresund till 10 792 mkr Swedbanks återvinningar var 70 mkr (kreditförluster 148) 1) Ryssland och Ukraina redovisas som avvecklade verksamheter. Den ukrainska verksamheten avvecklades under andra kvartalet 2013 2) Inklusive avdrag för utdelning till preferensaktier var resultat per aktie för jan-jun 2013 3,07 kronor för total verksamhet efter utspädning. Beräkningarna specificeras på sidan 53. 3) Kärnprimärkapitalrelationerna för 2013 baseras på Swedbanks dåvarande beräkning enligt det nya regelverket. 0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 4 500 5 000 Kv2- 2013 Kv3- 2013 Kv4- 2013 Kv1- 2014 Kv2- 2014 mkr Kvartalets resultat, kvarvarande verksamhet 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0 Kv2- 2013 Kv3- 2013 Kv4- 2013 Kv1- 2014 Kv2- 2014 kr Resultat per aktie efter utspädning, kvarvarande verksamhet 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 18,0 20,0 Kv2- 2013 Kv3- 2013 Kv4- 2013 Kv1- 2014 Kv2- 2014 % Räntabilitet på eget kapital, kvarvarande verksamhet 14,0 15,0 16,0 17,0 18,0 19,0 20,0 21,0 22,0 Kv2- 2013 Kv3- 2013 Kv4- 2013 Kv1- 2014 Kv2- 2014 % Kärnprimärkapitalrelation, %, Basel 3

- 2. Swedbank – Delårsrapport januari-juni 2014 Sidan 2 av 60 VD-kommentar Återhämtningen i den globala ekonomin fortsätter om än i långsam takt. USA:s ekonomi växer stadigt medan utvecklingen i Europa är mer splittrad. Aktiviteten i den svenska ekonomin fortsatte att öka under andra kvartalet, och utöver en stark inhemsk efterfrågan, såg vi för första gången på länge tecken på en ökad kreditefterfrågan i företagssektorn. Stärkt resultat och stark volymtillväxt Swedbanks resultat för andra kvartalet var starkt. Lägre marknadsräntor påverkade räntenettot negativt, medan ökade ut- och inlåningsvolymer bidrog positivt. Speciellt utmärkande under kvartalet var den ökade aktiviteten bland våra företagskunder och volymtillväxten i storstadsregionerna. Utlåningsvolymerna ökade med närmare 50 mdkr under kvartalet där Sparbanken Öresund står för drygt 16 mdkr. Samtidigt stärkte ökat sparande i kombination med ett gynnsamt börsklimat resultatet. Swedbanks förvärv av Sparbanken Öresund slutfördes i maj och integrationsarbetet har påbörjats. Närmast fokuserar vi på våra nya kunder och på att ta tillvara kostnadssynergierna. Bankens låga risk ger lägre upplåningskostnader Swedbanks kärnprimärkapitalrelation uppgick i slutet av kvartalet till 20,9 procent. I maj publicerade Finansinspektionen sitt förslag för kommande kapitalkrav, men vi behöver ytterligare förtydliganden innan vi kan fastslå ett nytt kapitalmål. Det framstår dock som ologiskt att Swedbank – som enligt Finansinspektionens och Riksbankens egna stresstester har lägst sammantagna risker av de svenska bankerna – ska ha det högsta kapitalkravet. Bankens låga risk och solida kapitalisering uppmärksammades under kvartalet av kreditvärderingsinstituten Fitch och S&P. Fitch höjde utsikterna för Swedbanks kreditbetyg till positiva och S&P höjde bankens individuella kreditbetyg ett steg till A samtidigt som det slutgiltiga kreditbetyget A+ bekräftades. Bankens låga risk har gjort att våra upplåningskostnader fortsatt att sjunka under kvartalet. Nytt huvudkontor ska öka kundvärdet I början av juni flyttade vi in i vårt nya huvudkontor i Sundbyberg. Flytten stödjer vår ambition att vara den mest kostnadseffektiva banken och ger möjlighet till ett nytt arbetssätt. De nya öppna lokalerna skapar förutsättningar för och inbjuder till ökat samarbete och samtal mellan medarbetare – vilket i förlängningen kommer att öka kundvärdet. Under kvartalet har vi introducerat nya lösningar som förenklar vardagen för våra kunder – mobila kortbetalningar via smarttelefon (Babs Micro), Swish Företag för mobilbetalningar mellan privatpersoner och företag samt Utgiftskollen för en bra överblick över privatekonomin där 150 000 anslöt sig redan under första månaden. Swishandet mellan privatpersoner fortsätter att öka, med 144 000 nyanslutna kunder i kvartalet och en ökning av antal transaktioner med 90 procent. Under kvartalet beslöt vi att även fortsätt- ningsvis låta Swish vara gratis för privatpersoner. Den svenska bostadsbristen – mer att göra Den politiska debatten kring bostadsfrågan i Sverige har intensifierats inför höstens val. Riksbankens räntesänkning sätter tydligt fokus på lagstiftare och reglerare att agera för att dämpa ytterligare uppbyggnad av hushållens skuldsättning, och att bygga bostäder. Byggandet liksom större förutsättningar för ökad rörlighet på bostadsmarknaden är centrala frågor för Sverige eftersom en lösning på den akuta bostadsbristen är avgörande för Sveriges långsiktiga tillväxtmöjligheter. Införandet av exempelvis amorteringskrav, som även det varit uppe på agendan, kommer också att få hållbara effekter som tryggar våra kunders ekonomi och gynnar Sverige på lång sikt. Omvärldsförändringar ställer krav på ökad kostnadseffektivitet Även om vi visar ett starkt resultat befinner sig banksektorn i ett omvälvande skede där lågräntemiljö, regelverksförändringar, teknologisk utveckling och ökad konkurrens gör det nödvändigt att snabbt anpassa vår verksamhet – särskilt inom svensk privatmarknad. Att minska kostnaderna genom effektiviseringar vid framtagandet av våra erbjudanden och se till att de bakomliggande processerna när våra kunder använder våra tjänster är så automatiserade som möjligt, är avgörande för att kunna skapa långsiktigt och hållbart värde för såväl våra kunder som aktieägare. Vårt kostnadsmål för 2014 kvarstår. Kostnaderna ska hållas på samma nivå som 2013 exklusive tillkommande kostnader för förvärvet av Sparbanken Öresund. Michael Wolf Verkställande direktör och koncernchef

- 3. Swedbank – Delårsrapport januari-juni 2014 Sidan 3 av 60 Innehållsförteckning Sida Finansiell översikt 4 Översikt 6 Marknad 6 Viktiga händelser under kvartalet 6 Andra kvartalet 2014 jämfört med första kvartalet 2014 6 Resultat 6 Januari-juni 2014 jämfört med januari-juni 2013 8 Resultat 8 Kredit- och tillgångskvalité 9 Stresstest- intern kapitalutvärdering 2014 10 Upplåning och likviditet 10 Kreditbetyg 10 Kapital och kapitaltäckning 11 Marknadsrisk 12 Operativa risker 12 Övriga händelser 13 Händelser efter 30 juni 2014 13 Affärssegment Svensk bankverksamhet 14 Stora företag & Institutioner 16 Baltisk bankverksamhet 18 Koncernfunktioner & Övrigt 20 Elimineringar 22 Produktområden 23 Finansiell information Koncern Resultaträkning i sammandrag 28 Rapport över totalresultat i sammandrag 29 Nyckeltal 30 Balansräkning i sammandrag 31 Förändringar i eget kapital i sammandrag 32 Kassaflödesanalys i sammandrag 33 Noter 33 Moderbolag 55 Styrelsens och verkställande direktörens underskrifter 59 Revisorsgranskning 59 Kontaktuppgifter 60 Mer detaljerad information finns i Swedbanks faktabok, www.swedbank.se/ir under Finansiell information och publikationer.

- 4. Swedbank – Delårsrapport januari-juni 2014 Sidan 4 av 60 Finansiell översikt Resultaträkning 2014 2014 2013 2014 2013 mkr Kv2 Kv1 % Kv2 % Jan-jun Jan-jun % Räntenetto 5 521 5 483 1 5 409 2 11 004 10 762 2 Provisionsnetto 2 813 2 693 4 2 525 11 5 506 4 913 12 Nettoresultat finansiella poster till verkligt värde 773 345 296 1 118 853 31 Övriga intäkter 1 348 799 69 749 80 2 147 1 533 40 Summa intäkter 10 455 9 320 12 8 979 16 19 775 18 061 9 Personalkostnader 2 901 2 437 19 2 391 21 5 338 4 749 12 Övriga kostnader 2 018 1 789 13 1 735 16 3 807 3 420 11 Summa kostnader 4 919 4 226 16 4 126 19 9 145 8 169 12 Resultat före kreditförluster och nedskrivningar 5 536 5 094 9 4 853 14 10 630 9 892 7 Nedskrivning av immateriella tillgångar 1 0 170 -99 1 170 -99 Nedskrivning av materiella tillgångar 69 135 -49 202 -66 204 287 -29 Kreditförluster, netto 30 -100 88 -66 -70 148 Rörelseresultat 5 436 5 059 7 4 393 24 10 495 9 287 13 Skatt 1 063 1 074 -1 913 16 2 137 1 889 13 Periodens resultat från kvarvarande verksamheter 4 373 3 985 10 3 480 26 8 358 7 398 13 Periodens resultat från avvecklade verksamheter, efter skatt -230 -27 -1 887 -88 -257 -2 277 -89 Periodens resultat 4 143 3 958 5 1 593 8 101 5 121 58 Periodens resultat hänförligt till aktieägarna i Swedbank AB 4 139 3 953 5 1 592 8 092 5 117 58 Resultaträkning för koncernen exklusive Sparbanken Öresund 2014 2014 2013 2014 2013 mkr Kv2 Kv1 % Kv2 % Jan-jun Jan-jun % Räntenetto 5 473 5 483 0 5 409 1 10 956 10 762 2 Provisionsnetto 2 795 2 693 4 2 525 11 5 488 4 913 12 Nettoresultat finansiella poster till verkligt värde 775 345 296 1 120 853 31 Övriga intäkter 872 799 9 749 16 1 671 1 533 9 Summa intäkter 9 915 9 320 6 8 979 10 19 235 18 061 7 Personalkostnader 2 461 2 437 1 2 391 3 4 898 4 749 3 Övriga kostnader 1 757 1 789 -2 1 735 1 3 546 3 420 4 Summa kostnader 4 218 4 226 0 4 126 2 8 444 8 169 3 Resultat före kreditförluster och nedskrivningar 5 697 5 094 12 4 853 17 10 791 9 892 9 Nedskrivning av immateriella tillgångar 1 0 170 -99 1 170 -99 Nedskrivning av materiella tillgångar 69 135 -49 202 -66 204 287 -29 Kreditförluster, netto 26 -100 88 -70 -74 148 Rörelseresultat 5 601 5 059 11 4 393 27 10 660 9 287 15 Skatt 1 200 1 074 12 913 31 2 274 1 889 20 Periodens resultat från kvarvarande verksamheter 4 401 3 985 10 3 480 26 8 386 7 398 13 Periodens resultat från avvecklade verksamheter, efter skatt -230 -27 -1 887 -88 -257 -2 277 -89 Periodens resultat 4 171 3 958 5 1 593 8 129 5 121 59 Periodens resultat hänförligt till aktieägarna i Swedbank AB 4 167 3 953 5 1 592 8 120 5 117 59 K/I-tal 0,43 0,45 0,46 0,44 0,45

- 5. Swedbank – Delårsrapport januari-juni 2014 Sidan 5 av 60 Nyckeltal och data per aktie inklusive 2014 2014 2013 2014 2013 Sparbanken Öresund Kv2 Kv1 Kv2 Jan-jun Jan-jun Räntabilitet på eget kapital, kvarvarande verksamhet, % 16,6 14,6 14,1 15,5 14,7 Räntabilitet på eget kapital, total verksamhet, % 15,8 14,5 6,5 15,1 10,1 Resultat per aktie före utspädning, kvarvarande verksamhet, kronor 1) 3,96 3,62 3,16 7,58 6,73 Resultat per aktie efter utspädning, kvarvarande verksamhet, kronor 1) 3,94 3,59 3,15 7,53 6,69 K/I-tal 0,47 0,45 0,46 0,46 0,45 Utlåning/inlåning, % 189 195 186 189 186 Kärnprimärkapitalrelation, %, Basel 3 2) 20,9 18,3 17,2 20,9 17,2 Primärkapitalrelation, %, Basel 3 2) 22,1 19,4 18,6 22,1 18,6 Total kapitalrelation, %, Basel 3 2) 25,3 22,0 19,6 25,3 19,6 Kreditförlustnivå, % 0,01 -0,03 0,03 -0,01 0,02 Andel osäkra fordringar, brutto, % 0,44 0,45 0,76 0,44 0,76 Total reserveringsgrad för osäkra fordringar, % 56 60 54 56 54 Balansräkningsdata inklusive Sparbanken Öresund 2014 2013 2013 mdkr 30 jun 31 dec % 30 jun % Utlåning till allmänheten 1 323 1 265 5 1 246 6 Inlåning från allmänheten 697 621 12 673 4 Aktieägarnas eget kapital 108 110 -2 101 6 Balansomslutning 2 052 1 824 12 1 886 9 Riskexponeringsbelopp, Basel 3 2) 407 441 -8 459 -11 1) Inklusive avdrag för utdelning till preferensaktier var resultat per aktie för jan-jun 2013 3,07 kronor för total verksamhet efter utspädning. Beräkningarna specificeras på sidan 53. 2) Kapitalrelationerna för 2013 baseras på Swedbanks dåvarande beräkning enligt det nya regelverket. Nyckeltalen baseras på resultat och eget kapital hänförligt till aktieägarna i Swedbank.

- 6. Swedbank – Delårsrapport januari-juni 2014 Sidan 6 av 60 Översikt Marknad Återhämtningen i den globala ekonomin fortsätter, om än i långsam takt. Nordamerika och Europa utgör drag- lok medan tillväxten har tappat fart i flertalet av de stora tillväxtländerna. Tillväxten i Kina har dock stabiliserats och oron för en kraftig inbromsning minskat. I Euro- zonen fortsätter den långsamma återhämtningen, men med betydande skillnader mellan länderna. Svensk ekonomi uppvisar god tillväxt. Drivkraften utgörs av inhemsk efterfrågan, främst privat konsumtion och bygginvesteringar. Exporten hålls tillbaka av svag extern efterfrågan. Under första kvartalet uppgick BNP- tillväxten till 1,9 procent. Samtidigt tyder den senaste tidens konjunkturindikatorer på en fortsatt återhämtning i svensk ekonomi. Som en följd av svag internationell tillväxt med lågt resursutnyttjande är den globala inflationstakten mycket låg. För att möta risken för deflation är penningpolitiken i både Europa och Nordamerika mycket expansiv och såväl Riksbanken som den europeiska centralbanken, ECB, har nyligen sänkt styrräntorna och ytterligare stimulanser från ECB kan inte uteslutas. Den högre tillväxten i USA gör att den amerikanska centralbanken, Fed, fortsätter att minska obligationsköpen – vilka väntas upphöra helt under hösten. De långa obligationsräntorna sjönk, främst i Europa men även i USA, trots Feds minskade obligationsköp. Låg global inflation, osäker geopolitisk utveckling i bland annat Ukraina och Mellanöstern samt förväntningar om fortsatt låga styrräntor pressar tillbaka obligations- räntorna. I USA har dock räntorna på obligationer med kortare löptid stigit svagt på senare tid. Den ekonomiska tillväxten i de baltiska länderna saktade in under första kvartalet, i Litauen till 3,2 procent, i Lettland till 2,8 procent och i Estland var tillväxten negativ på -1,4 procent. Efterfrågan ifrån de viktigaste exportmarknaderna var svag och tillväxten drevs av den inhemska efterfrågan – om än i olika grad. Investeringarna var störst i Litauen, och måttliga i Estland och Lettland. Även tillväxten i hushållens konsumtion var något snabbare i Litauen, även om den saktat in i alla tre länder. Exporten började återhämta sig i Estland och Lettland, men föll i Litauen på grund av problem inom vissa sektorer. Ett hot mot tillväxten i de baltiska länderna är svagare ekonomisk utveckling på viktiga exportmarknader – särskilt i Finland och Ryssland. Den största inhemska risken härrör från arbetsmarknaden. Produktivitetstillväxten i Baltikum har varit lägre än löneutvecklingen, särskilt i Estland och Lettland, vilket indikerar ökad arbetskraftskostnad. Den snabba lönetillväxten har dock ännu inte drivit på prisutvecklingen. Stockholmsbörsen (OMXSPI) steg med 6 procent under första halvåret. Tallinnbörsen (OMXTGI) sjönk med 1,9 procent och Rigabörsen (OMXRGI) med 2,6 procent, medan Vilniusbörsen (OMXVGI) steg med 11,9 procent. Viktiga händelser under kvartalet Under första kvartalet förvärvade Swedbank Spar- banken Öresund som ett led i att stärka marknadsposi- tionen på sina hemmamarknader. Finansinspektionen godkände förvärvet den 16 maj och med samtliga tillstånd erhållna slutfördes förvärvet den 20 maj och integrationsarbetet påbörjades. Sparbanken Öresund påverkar Swedbanks resultat från 21 maj till 30 juni, vilket framgår av tabellen nedan och löpande i rapporten. De finansiella effekterna är i nivå med analysen som gjordes vid förvärvstillfället, dock med justeringar mellan olika poster. Integrationskostnaderna, i form av omstruktureringskostnader, har visat sig bli något högre än vad som tidigare uppskattats. Samtidigt har större övervärden identifierats i den övertagna verksamheten och kreditkvalitén visat sig vara bättre. Från tredje kvartalet och framåt kommer förvärvet av Sparbanken Öresund inte att kunna följas specifikt i Swedbanks finansiella rapportering. Kostnaderna för förvärvet är något högre än tidigare bedömning och koncernens kostnadsmål för 2014 justeras till 17,7 mdkr. Kostnaderna exklusive Sparbanken Öresund ska vara oförändrade jämfört med 2013, i enlighet med tidigare guidning. Sparbanken Öresunds påverkan på kvartalet mkr Ordinarie verksamhet Engångs effekter Totalt Räntenetto 48 48 Provisionsnetto 18 18 Nettoresultat finansiella poster till verkligt värde -2 -2 Övriga intäkter 15 461 476 Summa intäkter 79 461 540 Personalkostnader 47 393 440 Övriga kostnader 39 222 261 Summa kostnader 86 615 701 Kreditförluster, netto 4 4 Skatt -2 -135 -137 Periodens resultat hänförligt till aktieägarna i Swedbank AB -9 -19 -28 Den 13 juni fick Swedbank godkänt av Finansinspek- tionen att använda avancerad intern riskklassificerings- metod (A-IRK) för företagsexponeringar i Sverige och Norge. Detta minskade riskexponeringsbeloppet med 72,9 mdkr, något mer än tidigare uppskattat. I början av juni flyttade Swedbanks huvudkontor till nya lokaler i Sundbyberg. Flytten innebär framtida kostnads- besparingar och de nya öppna lokalerna ger också nya förutsättningar för ökat internt samarbete. Det ska leda till effektivitet i framtagandet av nya och bättre kunderbjudanden. Andra kvartalet 2014 Jämfört med första kvartalet 2014 Resultat Kvartalets resultat ökade med 5 procent till 4 139 mkr (3 953). Såväl intäkter som kostnader ökade. Kostnaderna exklusive förvärvet av Sparbanken Öresund var stabila. Under kvartalet redovisades kreditförluster att jämföra med nettoåtervinningar under första kvartalet. Resultatet för kvarvarande verksamhet uppgick till 4 369 mkr (3 980). Resultatet från avvecklade verksamheter var -230 (-27), varav 223 mkr är en ackumulerad negativ omräkningsdifferens som omklassificerats till resultaträkningen ifrån övrigt totalresultat och avser avvecklingen av den ryska verksamheten. Detta påverkar inte eget kapital eller

- 7. Swedbank – Delårsrapport januari-juni 2014 Sidan 7 av 60 2014 års utdelning. Kvarstående eget kapital i den ryska verksamheten uppgår till 212 mkr och kvarvarande negativa omräkningsdifferenser för den ryska verksamheten uppgick per sista juni till -11 mkr. Resultatet före kreditförluster och nedskrivningar ökade med 9 procent till 5 536 mkr (5 094). Sparbanken Öresunds resultat före kreditförluster och nedskrivningar var -162 mkr, exklusive detta ökade Swedbanks resultat med 12 procent. Group Treasury inom Koncernfunk- tioner & Övrigt samt Svensk och Baltisk bankverk- samhet bidrog till ökningen medan resultatet inom Stora företag & Institutioner minskade från en hög nivå. Resultat före kreditförluster och nedskrivningar per affärssegment 2014 2014 2013 mkr Kv2 Kv1 Kv2 Svensk bankverksamhet exkl Sparbanken Öresund 3 198 2 979 2 924 Sparbanken Öresund -161 Stora företag & Institutioner 1 141 1 277 1 091 Baltisk bankverksamhet 975 885 838 Koncernfunktioner & Övrigt 383 -5 55 Summa exkl valutakurseffekter 5 536 5 136 4 908 Valutakurseffekter 0 -42 -55 Summa 5 536 5 094 4 853 Kreditförlusterna uppgick till 30 mkr (nettoåtervinningar 100). Svensk bankverksamhet samt Stora företag & Institutioner redovisade låga kreditförluster medan Baltisk bankverksamhet visade fortsatta nettoåtervin- ningar, om än lägre än föregående kvartal. Nedskrivning av materiella tillgångar var lägre och uppgick till 69 mkr (135) och avser i huvudsak en nedskrivning av fastighetsvärdet i Ektornet, där merparten är hänförlig till USA. Räntabiliteten på eget kapital för kvarvarande verksam- het uppgick till 16,6 procent (14,6). K/I-talet var 0,47 (0,45), exklusive Sparbanken Öresund var K/I-talet 0,43. Intäkterna ökade med 12 procent till 10 455 mkr (9 320), exklusive Sparbanken Öresund ökade intäkterna med 6 procent. Sparbanken Öresund bidrog med 540 mkr. Såväl nettoresultat finansiella poster till verkligt värde som provisionsnettot och övriga intäkter ökade medan räntenettot var stabilt. Räntenettot var stabilt inom samtliga affärssegment och uppgick till 5 521 mkr (5 483). Sparbanken Öresund bidrog med 48 mkr. Lägre marknadsräntor påverkade räntenettot inom Svensk bankverksamhet negativt medan högre utlåningsvolymer inom såväl Svensk bankverksamhet som Stora företag & Institutioner bidrog positivt. Marginalen på företagsutlåningen inom Stora företag & Institutioner var stabil, medan den ökade något inom Baltisk bankverksamhet. Bolåne- marginalerna för den svenska portföljen som helhet var stabila, men ökade något i slutet av kvartalet. Provisionsnettot stärktes och uppgick till 2 813 mkr (2 693). Sparbanken Öresund bidrog med 18 mkr. Utvecklingen inom Svensk och Baltisk bankverksamhet var positiv medan provisionsnettot minskade inom Stora företag & Institutioner. Ökningen av provisionsnettot beror främst på högre intäkter ifrån kort och kapital- förvaltning. Betalningsprovisioner ökade som en effekt av en återföring av tidigare reservering i Litauen på 35 mkr. Intäkterna ifrån Corporate Finance var fortsatt starka, och i nivå med föregående kvartal. Nettoresultat finansiella poster till verkligt värde ökade och uppgick till 773 mkr (345). Group Treasury stod för den största ökningen, och gynnades av positiva effekter från fallande marknadsräntor, men även av lägre återköpsvolymer av säkerställda obligationer och en värdeförändring om 80 mkr avseende ett strategiskt aktieinnehav. Nettoresultat finansiella poster till verkligt värde inom Stora företag & Institutioner var fortsatt starkt och i nivå med första kvartalet. Under första kvartalet redovisades en negativ valutakurseffekt på 74 mkr i Ektornet inom Koncernfunktioner & Övrigt relaterad till försvagningen av den ukrainska valutan hryvnia. Övriga intäkter ökade med 69 procent till 1 348 mkr (799). Vid förvärvet av Sparbanken Öresund redovisades en vinst vid förvärv till lågt pris på 461 mkr. Under andra kvartalet redovisades en engångsintäkt på 230 mkr i andel av intresseföretags resultat, avseende Entercard (läs mer på sidan 24). Kostnaderna ökade med 16 procent till 4 919 mkr (4 226). Kostnaderna hänförliga till Sparbanken Öresund uppgick till 701 mkr, varav 615 mkr avser engångskostnader i samband med förvärvet. Exklusive Sparbanken Öresund var kostnaderna stabila, med något högre personal- och marknadsföringskostnader. Under andra kvartalet redovisades kostnader på 57 mkr (79) relaterade till flytten av bankens huvudkontor till Sundbyberg. Kostnadsanalys Koncernen 2014 2014 2013 mkr Kv2 Kv1 Kv2 Svensk bankverksamhet exkl Sparbanken Öresund 2 491 2 443 2 392 Sparbanken Öresund 701 Stora företag & Institutioner 804 834 834 Baltisk bankverksamhet 621 623 628 Koncernfunktioner & Övrigt samt elimineringar 302 343 309 Summa exkl valutakurseffekter 4 919 4 243 4 163 Valutakurseffekter 0 -17 -37 Summa kostnader 4 919 4 226 4 126 Antalet heltidstjänster ökade under kvartalet som en följd av förvärvet av Sparbanken Öresund. Exklusive Sparbanken Öresund minskade antalet heltidstjänster med 36. Skattekostnaden uppgick till 1 063 mkr (1 074), vilket motsvarar en effektiv skattesats på 19,6 procent (21,2). Första kvartalets skattesats påverkades negativt av icke avdragsgilla nedskrivningar på fastigheter i USA och Ukraina. Andra kvartalet påverkades positivt av för- värvet av Sparbanken Öresund. Den redovisade vinsten till följd av förvärv till lågt pris är inte skattepliktig.

- 8. Swedbank – Delårsrapport januari-juni 2014 Sidan 8 av 60 Januari-Juni 2014 Jämfört med januari-juni 2013 Resultat Periodens resultat ökade med 58 procent till 8 092 mkr (5 117). Såväl intäkter som kostnader ökade, och kreditförluster och nedskrivningar minskade. Valutakurs- förändringar, framförallt den svenska kronans försvag- ning mot euron och den litauiska Litas ökade resultatet med 79 mkr. Resultatet för kvarvarande verksamhet var 8 349 mkr (7 394) och det för avvecklade verksamheter -257 mkr (-2 277). Under första halvåret 2013 gjordes omklassificering till resultaträkningen från övrigt totalresultat relaterad till försäljningen av den ukrainska verksamheten på -1 875 mkr, att jämföra med en motsvarande omklassificering på -223 mkr under första halvåret i år avseende avvecklingen av den ryska verksamheten. Resultat före kreditförluster och nedskrivningar ökade med 7 procent till 10 630 mkr (9 892). Resultatet ökade inom samtliga affärsegment som en följd av högre intäkter. Resultatet inom Baltisk bankverksamhet ökade mest. Kostnaderna exklusive Sparbanken Öresund ökade något jämfört med föregående år. Första halvåret 2014 redovisas nettoåtervinningar på 70 mkr att jämföra med kreditförluster på 148 mkr första halvåret 2013. Baltisk bankverksamhet redovisade återvinningar och Svensk bankverksamhet redovisade låga kreditförluster. Nedskrivning av materiella tillgångar var 204 mkr (287), en minskning hänförlig till Ektornet. Nedskrivning av immateriella tillgångar minskade till 1 mkr (170). Under första halvåret 2013 skrevs en internt utvecklad programvara ned med 170 mkr. Resultat före kreditförluster och nedskrivningar per affärssegment 2014 2013 ∆ mkr Jan-jun Jan-jun mkr Svensk bankverksamhet exkl Sparbanken Öresund 6 177 5 903 113 Sparbanken Öresund -161 Stora företag & Institutioner 2 406 2 165 241 Baltisk bankverksamhet 1 833 1 565 268 Koncernfunktioner & Övrigt 375 345 30 Summa exkl valutakurseffekter 10 630 9 978 652 Valutakurseffekter 0 -86 86 Summa 10 630 9 892 738 Räntabiliteten på eget kapital för kvarvarande verksam- het uppgick till 15,5 procent (14,7). K/I-talet var 0,46 (0,45), exklusive Sparbanken Öresund var K/I-talet 0,44. Intäkterna ökade med 9 procent till 19 775 mkr (18 061). Intäkterna inom Sparbanken Öresund uppgick till 540 mkr. Samtliga affärssegment bidrog till ökade intäkter. Starkare provisionsintäkter bidrog mest medan övriga intäkter exklusive engångseffekter minskade. Valutakursförändringar ökade intäkterna med 136 mkr. Räntenettot ökade med 2 procent till 11 004 mkr (10 762). Inom Baltisk bankverksamhet bidrog såväl ökade inlåningsvolymer, högre marknadsräntor som omprissättning av företagsutlåningen positivt. Inom Stora företag & Institutioner förbättrades marginalerna för utlåningsportföljen något och ökade volymer bidrog positivt. Inom Svensk bankverksamhet var räntenettot stabilt, positiva effekter ifrån ökade utlåningsvolymer motverkades av marginalpress på inlåningen. Valuta- kursförändringar ökade räntenettot med 72 mkr. Provisionsnettot ökade med 12 procent och uppgick till 5 506 mkr (4 913). Högre provisionsintäkter från kapital- förvaltning till följd av positiv börsutveckling samt netto- inflöde bidrog mest till ökningen. Härtill kommer också ökade intäkter ifrån corporate finance samt lånerela- terade intäkter inom Stora företag & Institutioner. Nettoresultat finansiella poster till verkligt värde ökade med 31 procent till 1 118 mkr (853). Nettoresultat finansiella poster till verkligt värde inom Group Treasury i Koncernfunktioner & Övrigt förbättrades, under första halvåret 2014 påverkade en värdeförändring av ett strategiskt aktieinnehav positivt med 80 mkr. Under 2013 påverkade återköpserbjudandet av statsgaran- terade obligationer nettoresultatet negativt. Nettoresultat finansiella poster till verkligt värde inom Stora företag & Institutioner förbättrades något. Övriga intäkter ökade med 40 procent till 2 147 mkr (1 533). Vid förvärvet av Sparbanken Öresund under andra kvartalet 2014 redovisades en vinst vid förvärv till lågt pris på 461 mkr. I andel av intresseföretags resultat redovisades en engångsintäkt på 230 mkr avseende Entercard (läs mer på sidan 24). Försäljningsaktiviteten inom Ektornet var lägre under första halvåret jämfört med föregående år då beståndet nu är betydligt mindre. Detta påverkade övriga intäkter negativt. Kostnaderna ökade med 12 procent och uppgick till 9 145 mkr (8 169). Exklusive Sparbanken Öresund ökade kostnaderna med 3 procent. Kostnaderna ökade mest inom Stora företag & Institutioner. Personalkost- naderna inom koncernen ökade som en följd av ökat antal rådgivare och IT-relaterad personal, samt lönejusteringar. Även kostnaderna för IT-utveckling ökade. Minskad kontanthantering samt outsourcing av insättnings- och uttagsautomater har lett till lägre kostnader för transport och bevakning. Inom Koncernfunktioner & Övrigt redovisas under första halvåret 2014 en kostnad på 136 mkr relaterad till flytten av huvudkontoret, samtidigt fortsatte kostnaderna för Ektornet att minska. Valutakursförändringar ökade kostnaderna med 51 mkr. Kostnadsanalys Koncernen 2014 2013 ∆ mkr Jan-jun Jan-jun mkr Svensk bankverksamhet exkl Sparbanken Öresund 4 934 4 791 844 Sparbanken Öresund 701 Stora företag & Institutioner 1 638 1 557 81 Baltisk bankverksamhet 1 228 1 241 -13 Koncernfunktioner & Övrigt samt elimineringar 644 631 13 Summa exkl valutakurseffekter 9 145 8 220 925 Valutakurseffekter 0 -51 51 Summa kostnader 9 145 8 169 976 Antalet heltidstjänster ökade jämfört med motsvarande period föregående år med 331. Exklusive förvärvet av Sparbanken Öresund minskade antalet heltidstjänster med 117. Baltisk bankverksamhet minskade med 417

- 9. Swedbank – Delårsrapport januari-juni 2014 Sidan 9 av 60 heltidstjänster. Även inom Ektornet minskade antalet tjänster (Koncernfunktioner & Övrigt). IT-relaterad personal inom Koncernfunktioner & Övrigt samt antalet heltidstjänster inom Svensk bankverksamhet och Stora företag & Institutioner ökade. Skattekostnaden uppgick till 2 137 mkr (1 889), motsvarande en effektiv skattesats på 20,4 procent (20,3). Första halvåret 2014 påverkades negativt av den nya utdelningspolicyn för vinstöverföringar ifrån den baltiska verksamheten. Denna innebär att cirka 60 procent av vinsterna som genereras i de baltiska dotterbolagen från 2014 och framöver ska delas ut till moderbolaget Swedbank AB. Vinst i Estland beskattas först vid utdelning. Detta innebär att uppskjuten skatt redovisas på beräknad utdelning från Estland nu, även om den betalas ut först under första kvartalet 2015. Samtidigt påverkades skattekostnaden positivt med ungefär motsvarande belopp på grund av förvärvet av Sparbanken Öresund. Den redovisade vinsten till följd av förvärv till lågt pris är inte skattepliktig. Kredit- och tillgångskvalité Kvalitén i koncernens kreditportfölj är fortsatt stabil. Utlåningen ökade under kvartalet, främst avseende bolån till privatpersoner och utlåning till företag i Sverige. Marknadsförutsättningarna på bankens hemmamarknader var goda med fortsatt minskade osäkra fordringar och låga kreditförluster. De fortsatta politiska oroligheterna i Ryssland och Ukraina påverkade inte kreditportföljen. Banken följer utveck- lingen noga och arbetar i förebyggande syfte nära de kunder som har affärskopplingar till regionen. Koncernens direkta kreditexponeringar mot Ryssland minskade under året och uppgick vid halvårsskiftet till 0,9 mdkr. Banken har inga direkta kreditexponeringar mot Ukraina. Swedbanks utlåning ökade med 51,3 mdkr eller 4,2 procent under första halvåret till 1 266 mdkr, varav 4,7 mdkr är hänförligt till valutakurseffekter. Av ökningen var 47 mdkr relaterat till andra kvartalet. I Sverige ökade utlåningen till bolånekunder med 16,7 mdkr. Företags- utlåningen inom Svensk bankverksamhet och Stora företag & Institutioner ökade med sammanlagt 28,8 mdkr. Den högsta aktiviteten sågs inom fastighets- förvaltning och telekom. Förvärvet av Sparbanken Öresund ökade utlåningen med 16,5 mdkr, varav 5,0 mdkr avser privatpersoner och 11,5 mdkr företag. I Baltisk bankverksamhet ökade utlåningsportföljen något i Estland och Litauen, räknat i lokal valuta, medan den minskade något i Lettland. Den genomsnittliga belåningsgraden för Swedbanks bolån i Sverige var 62,0 procent (62,2 per 31 december), beräknad på fastighetsnivå per 30 juni. Andelen hushåll med belåningsgrad över 75 procent uppgår till 16,1 procent (16,3) av portföljen. Den genomsnittliga belåningsgraden för nya bolån i Sverige var 70,8 procent under 2014 (69,9). Av nyutbetalda bolån i Sverige under de senaste 12 månaderna har 56,4 procent en belåningsgrad över 70 procent. Avseende nyutlåningen i Sverige under den senaste 12- månadersperioden amorterar 92 procent av de hushåll som har en belåningsgrad över 75 procent. Totalt i den svenska portföljen amorterar 74 procent (74) av hushållen som har en belåningsgrad överstigande 75 procent av fastighetens värde. Räknat på den totala bolåneportföljen amorterar 59 procent (60) av hushållen. Den genomsnittliga belåningsgraden i Baltisk bankverk- samhet var 79,8 procent (84,9), medan den för nyutlåningen var 53,8 procent för 2014. Osäkra fordringar minskade under året med 1,2 mdkr till 6,3 mdkr och uppgår till 0,50 procent (0,55) av den totala utlåningen. Reserveringsgraden för osäkra fordringar var 37,1 procent. Härutöver finns portfölj- reserveringar för ännu inte identifierade osäkra fordringar som en extra säkerhetsmarginal. Detta ger en total reserveringsgrad på 56,3 procent (54). Förvärvet av Sparbanken Öresund ökade osäkra fordringar med 0,3 mdkr. I Baltisk bankverksamhet minskade osäkra fordringar med 0,2 mdkr till 4,5 mdkr, framförallt på grund av avveckling av problemengagemang från åren 2008 - 2009 samt förbättrad kvalitet i låneportföljen. I Svensk bankverksamhet var de osäkra fordringarna oförändrade under första halvåret. Andelen bolån i Sverige förfallna mer än 60 dagar var fortsatt låg och uppgick till 0,08 procent av portföljen (0,09). I Baltisk bankverksamhet minskade andelen förfallna bolån. Andelen bolån förfallna mer än 60 dagar uppgick till 0,6 procent i Estland (0,7), 6,8 procent i Lettland (7,4) och 4,0 procent i Litauen (4,4). Osäkra fordringar per affärssegment 2014 2014 2013 mkr Kv2 Kv1 Kv2 Svensk bankverksamhet 1 522 1 389 1 667 Stora företag & Institutioner 279 159 1 167 Baltisk bankverksamhet 4 511 4 700 7 277 Estland 1 297 1 322 1 835 Lettland 1 837 1 929 3 586 Litauen 1 377 1 449 1 856 Summa 6 312 6 248 10 111 Nettoåtervinningarna under första halvåret uppgick till 70 mkr (kreditförluster om 148 mkr). Återvinningarna är främst hänförliga till den baltiska bolåneportföljen samt att flera engagemang inte längre klassas som osäkra till följd av den fortsatt positiva makroutvecklingen. Kredit- förlusterna i Sverige var fortsatt låga. För andra kvartalet redovisades kreditförluster på 30 mkr, vilket främst avser nya reserveringar för befarade kredit- förluster inom Svensk bankverksamhet. Baltisk bankverksamhet redovisade fortsatta återvinningar om än på en lägre nivå. Kreditförluster, netto per affärssegment 2014 2014 2013 mkr Kv2 Kv1 Kv2 Svensk bankverksamhet 25 31 36 Stora företag & Institutioner 21 -30 94 Baltisk bankverksamhet -16 -101 -43 Estland -25 -9 -36 Lettland 13 -65 18 Litauen -4 -27 -25 Koncernfunktioner & Övrigt 0 0 1 Summa 30 -100 88 Övertagna tillgångar uppgick till 1 558 mkr vid halvårsskiftet, en minskning med 556 mkr sedan 31 december 2013. Av de övertagna tillgångarna avsåg 1 382 mkr Ektornet, varav 17 mkr aktier och andelar. Fastighetsvärdet i Ektornet skrevs ned med 204 mkr under första halvåret, främst avseende Ukraina och USA, varav 66 mkr avsåg andra kvartalet. Kvarvarande övertagen egendom i Ukraina uppgick till 122 mkr per

- 10. Swedbank – Delårsrapport januari-juni 2014 Sidan 10 av 60 sista juni. Antalet fastigheter, inklusive ägarlägenheter och liknande, uppgick vid halvårsskiftet till 1 140 (1 366), varav 626 i Lettland (783). Mer information om övertagna tillgångar finns i faktaboken på sidan 35. Stresstest – intern kapitalutvärdering 2014 Den positiva ekonomiska utvecklingen på Swedbanks hemmamarknader under 2013 förbättrade ingångs- värdena för scenarioanalysen inom Swedbanks interna kapitalutvärderingsprocess (IKU) för 2014. Som en konsekvens av detta, och det interna arbetet med att fortsätta förbättra kreditkvalitén, visar resultatet av scenarioanalysen att Swedbanks motståndskraft har stärkts ytterligare mot potentiellt kraftigt negativa förändringar i omvärlden jämfört med 2013 års IKU. Det valda recessionsscenariot sträcker sig över fem år, där de tre första åren visar negativ tillväxt och hög arbetslöshet i Sverige, Estland, Lettland och Litauen. Det som utlöser scenariot är en fördjupad kris i den europeiska banksektorn som skapar en osäkerhet över de stora finansiella institutens betalningsförmåga. Sverige drabbas extra hårt på grund av sitt export- beroende och den svenska kronan stärks mot euron. I de baltiska länderna påverkar minskad utländsk efterfrågan investeringsviljan samtidigt som konsumtionen minskar. I scenariot faller räntenettot med 7,5 procent under 2014 framförallt på grund av lägre marknadsräntor. De ackumulerade kreditförlusterna under den 5-åriga scenarioperioden uppgår till 25 mdkr, med störst förluster 2015 på 9 mdkr. Swedbanks kapitalisering stärks genom hela scenario- perioden, ett resultat av fortsatta vinster och att riskexponeringsbeloppet är i nivå med eller lägre än vid startpunkten. Förbättringen sker utan hänsyn till eventuella åtgärder ifrån Swedbanks ledning – vilka skulle förbättrat kapitaliseringen ytterligare. Swedbanks motståndskraft vid ett stressat scenario bekräftas av såväl Finansinspektionens egna stresstester som i Riksbankens senaste stabilitets- rapport. I denna är Swedbank den bank vars kapitalrelationer påverkas minst och som är starkast kapitaliserad sett till både kärnprimärkapitalrelation och bruttosoliditet vid slutet av scenarioperioden. Mer information om Swedbanks scenariosimulering samt dess utfall finns i faktaboken sid 63. Upplåning och likviditet Under första halvåret 2014 emitterade Swedbank totalt 69 mdkr i långfristiga skuldinstrument, varav 49 mdkr avsåg säkerställda och 20 mdkr icke säkerställda obligationer. Emissionerna under andra kvartalet uppgick till totalt 32 mdkr i långfristiga skuldinstrument, varav 28 mdkr avsåg säkerställda och 4 mdkr icke säkerställda obligationer. Av de säkerställda obliga- tionerna emitterades 20 mdkr i svenska kronor under kvartalet. Efterfrågan på private placements var fortsatt hög. För helåret 2014 planerar Swedbank att emittera totalt cirka 120 mdkr, för att möta förfall om nominellt 103 mdkr av långfristig upplåning. Likviditet utöver refinansieringsbehovet används i samband med den löpande hanteringen av återköp av säkerställda obligationer. Den genomsnittliga löptiden på all kapitalmarknads- upplåning inom bankens korta och långa program var 29 månader per 30 juni 2014 (29 per 31 december 2013). Den genomsnittliga löptiden för emissioner av långfristig upplåning under första halvåret var 61 månader. Bankens kortfristiga upplåning används främst som ett cash management-verktyg, inte för att finansiera bankens utlåning till allmänheten. Efterfrågan på Swedbanks kortfristiga skuldinstrument var fortsatt hög och utestående volym av kortfristig upplåning ökade med 83 mdkr under första halvåret till 184 mdkr. Swedbank lämnade det statliga garantiprogrammet i april 2010 och i maj 2014 förföll de sista statligt garanterade obligationerna, vilka emitterades 2009. Swedbanks likviditetsreserv, som redovisas i enlighet med Bankföreningens definition för likviditetsrapporte- ring och hanteras av Group Treasury, uppgick till 281 mdkr per 30 juni 2014 (243 per 31 mars). I tillägg till likviditetsreserven finns likvida värdepapper inom andra delar av koncernen som uppgick till 52 mdkr (59 per 31 mars). Likviditetsreserv och likviditetstäckningsgrad (LCR) kommer att fluktuera över tiden, bland annat beroende på hur förfallostrukturen för bankens emitterade värdepapper ser ut. Koncernens LCR uppgick till 123 procent per 30 juni (144 per 31 mars). Fördelat på USD och EUR var LCR 195 (312 per 31 mars) respektive 293 procent (586 per 31 mars). Baselkommittén publicerade i början av 2013 en ny definition på LCR-måttet. Enligt Swedbanks tolkning av denna skulle LCR per den 30 juni uppgå till 132 procent (163 per 31 december). Koncernens NSFR (Net Stable Funding Ratio) uppgick, enligt Swedbanks tolkning av Baselkommitténs senaste förslag till förändringar i definitionen från januari 2014, till 102 procent (102 per 31 mars). Styrelsens och ledningens främsta styrmått för likviditeten är den så kallade överlevnadshorisonten. Den visar hur länge banken klarar sig då tillgången till ny finansiering är begränsad. För närvarande skulle banken klara helt stängda kapitalmarknader i mer än 12 månader. Detta gäller såväl koncernens totala likviditet, som likviditeten i USD och EUR. För mer information om ovanstående se faktaboken sid 67. Kreditbetyg Den 29 april reviderade Standard & Poor's (S&P) utsikterna för Swedbanks och 50 europeiska bankers kreditbetyg till negativa. Förändringen var en konsekvens av EU-parlamentets godkännande av EU:s krishanteringsdirektiv. S&P’s bedömning var att direktivet ökar risken för att investerare i seniora icke säkerställda skuldinstrument kommer att tvingas ta förluster om en bank får finansiella problem. Samtidigt höjde S&P Swedbanks individuella kreditbetyg, framförallt mot bakgrund av bankens solida kapitalisering. Som en direkt följd av detta höjdes även kreditbetyget på Swedbanks efterställda skuld. Den 29 maj reviderade även Moody’s utsikterna för kreditbetyget på Swedbank och ett stort antal europeiska banker till negativa, till följd av krishanteringsdirektivet från EU. Fitch reviderade den 24 juni upp utsikterna för Swedbanks kreditbetyg till positiva. Revideringen var en

- 11. Swedbank – Delårsrapport januari-juni 2014 Sidan 11 av 60 direkt följd av bankens kreditkvalité, stabila intjäning och starka kapitalisering. Kapital och kapitaltäckning Den 13 juni fick Swedbank godkänt av Finansinspek- tionen (FI) att använda avancerad intern riskklassifi- ceringsmetod (A-IRK) för företagsexponeringar i Sverige och Norge. Detta påverkade kärnprimärkapitalrelationen positivt med 3,8 procentenheter beräknat per 30 juni. Under kvartalet slutfördes också förvärvet av Sparbanken Öresund, vilket minskade kärnprimär- kapitalrelationen med 0,8 procentenheter. Inklusive dessa effekter ökade kärnprimärkapitalrelationen till 20,9 procent vid kvartalets slut (18,3 procent 31 mars 2014 och 31 december 2013). Kärnprimärkapitalet ökade under andra kvartalet med 2,8 mdkr till 84,9 mdkr. Förändringen förklaras främst av bankens resultat, efter avdrag för förväntad utdelning. Den förändrade redovisningen av pensioner (IAS 19) som trädde ikraft 2013, skapar volatilitet i den beräknade pensionsskulden, vilket även påverkar eget kapital via övrigt totalresultat. Under andra kvartalet ökade omvärderingen av den beräknade pensions- skulden kärnprimärkapitalet med cirka 0,3 mdkr, ett netto där sjunkande diskonteringsränta ökade skulden medan ändrat inflationsantagande minskade densamma, se noten Rapport över totalresultat för närmare information. Bland övriga ökningar av kärnprimärkapitalet var cirka 0,5 mdkr en följd av godkännandet av A-IRK. Förändring av kärnprimärkapital Basel 3, andra kvartalet 2014, Swedbank konsoliderad situation 80,8 82,1 84,9 0,3 1,0 4,6 -3,1 40 45 50 55 60 65 70 75 80 85 90 mdkr Ökning Minskning Riskexponeringsbeloppet (REA) minskade under andra kvartalet med 42,1 mdkr till 406,7 mdkr per 30 juni (448,8 mdkr per 31 mars). Riskexponeringsbeloppet för kreditrisker minskade med 43,5 mdkr. Finansinspek- tionens godkännande för Swedbank att använda A-IRK för företagsexponeringar minskade riskexponerings- beloppet med 72,9 mdkr, medan förvärvet av Sparbanken Öresund och investeringar i Sparbanken Skåne ökade riskexponeringsbeloppet för kreditrisker med 14,9 mdkr. Ökade exponeringar, främst mot företagskunder i Svensk bankverksamhet samt Stora företag & Institutioner, ökade riskexponeringsbeloppet med 12,3 mdkr. Positiva ratingmigrationer, främst bland företag i Svensk bankverksamhet minskade riskexponeringsbeloppet med 1,6 mdkr. Valutakursförändringar, främst hänförliga till den baltiska kreditportföljen, ökade riskexponeringsbeloppet för kreditrisker med 0,7 mdkr genom den svenska kronans försvagning mot euron. Bland övriga ökningar av riskexponeringsbeloppet för kreditrisker ingår omklassificeringar av exponeringar och korrigeringar från Basel 3-implementeringen. Riskexponeringsbeloppet för kreditvärdighetsjustering (CVA-risk) som tillkommit i och med införandet av Basel 3 minskade med 0,3 mdkr under andra kvartalet. Riskexponeringsbeloppet för marknadsrisker var i princip oförändrat under kvartalet. Riskexponerings- beloppet för valutakursrisker minskade med drygt 1 mdkr medan marknadsriskerna inom Stora företag & Institutioner ökade med motsvarande belopp. Riskexponeringsbeloppet för operativa risker ökade med 1,6 mdkr, främst beroende på förvärvet av Sparbanken Öresund. Förändring av riskexponeringsbelopp Basel 3, andra kvartalet 2014, Swedbank konsoliderad situation -72,9 16,3 12,3 -1,6 -1,4 0,7 4,7 -0,3 0,1 0,2 440,6 448,8 406,7 360 370 380 390 400 410 420 430 440 450 460 mdkr Ökning Minskning Det nya kapitaltäckningsregelverket (baserat på Basel 3) infördes inom EU 1 januari 2014, där vissa delar kräver nationellt införande. Den nya svenska lagstift- ningen träder ikraft i augusti 2014. Från denna tidpunkt ges Finansinspektionen (FI) bemyndigande att besluta om de slutgiltiga svenska kapitalkraven. Den 8 maj 2014 publicerade FI en promemoria över de framtida kapitalkraven för svenska banker. Prome- morian berörde kapitalkraven för systemrisker för de fyra stora bankerna, överväganden om den kontra- cykliska kapitalbufferten och höjningen av riskviktsgolvet för svenska bolån. Vidare klargjordes processen för pelare 2. I en separat promemoria i juni föreslog FI ett kontracykliskt buffertvärde på 1,0 procent för svenska exponeringar, vilket ska tillämpas från och med september 2015. FI väntas fatta beslut om framtida kapitalkrav och aktivering av den kontracykliska bufferten under hösten. I de baltiska länderna finns ännu inga beslut om aktivering av kontracyklisk buffert. Den sammanvägda kontracykliska bufferten för

- 12. Swedbank – Delårsrapport januari-juni 2014 Sidan 12 av 60 Swedbank bedöms, baserat på bankens geografiska fördelning av exponeringar, hamna på drygt 0,7 procent. Först när FI har klargjort detaljerna kring sin syn på de framtida kapitalkraven, inklusive schabloniserade modeller och kapitalkrav för Pelare 2, kan styrelsen bedöma nivån för ett kapitalmål. Av FI:s föreskrifter från juni framgår bland annat att företag ska offentliggöra sin egen bedömning av kapitalbehovet. I och med förslaget om schabloniserade modeller för Pelare 2-risker införs detta dock först den 1 januari 2015, vilket innebär krav på offentliggörande från och med första kvartalet 2015. Tidigare beslutade riskviktsgolv på 15 procent för den svenska bolåneportföljen inom Pelare 2 påverkar inte de redovisade kapitalrelationerna. Baserat på 4,2 procent genomsnittlig riskvikt enligt pelare 1 i Swedbanks svenska bolåneportfölj per 30 juni och det svenska kärnprimärkapitalkravet på 12 procent (från och med 2015), behöver Swedbank dock hålla ett extra kärnprimärkapital på 9,6 mdkr för svenska bolån, motsvarande 2,4 procentenheter kärnprimärkapital- relation enligt Pelare 1. I den interna styrningen allokerar Swedbank kapital till bolåneaffären motsvarande riskviktsgolvet. FI:s avsikt att höja riskviktsgolvet ytterligare, till 25 procent och där den kontracykliska bufferten föreslås ingå i beräkningen, innebär att Swedbank behöver hålla ett extra kärnprimärkapital på totalt 20 mdkr för svenska bolån, motsvarande 4,9 procentenheter kärnprimärkapital- relation enligt pelare 1. Swedbanks bruttosoliditet (leverage ratio) var 4,3 procent per den 30 juni (4,5 procent per 31 mars 2014 och 4,6 procent per 31 december 2013). Minskningen beror på förvärvet av Sparbanken Öresund samt volymökningar. Måttet ska enligt EU-regelverket utvärderas av tillsynsmyndigheterna inför ett eventuellt införande av ett minimikrav 2018. I början av juli presenterades hur EU:s direktiv för finanskrishantering (Bank Recovery and Resolution Directive, ”BRRD”) ska genomföras i svensk lagstiftning från januari 2015. Det nya regelverket är dock komplicerat och omfattande, varför det inte är troligt att svensk lagstiftning kan träda i kraft redan från 1 januari 2015. De delar som rör kapital- och skuldnedskrivning, så kallad ”bail-in”, ska införas först 2016. Syftet med regelverket är att förebygga krissituationer, förbättra möjligheterna att hantera eventuella kriser samt minska risken för att skattebetalarna ska behöva stå för kostnaden om en bankkris skulle uppstå. Marknadsrisk Merparten av koncernens marknadsrisker är av strukturell eller strategisk natur och hanteras av Group Treasury. Strukturella ränterisker uppstår då löptiden mellan koncernens tillgångar och skulder, såsom in- och utlåning, skiljer sig åt. Riskerna hanteras inom givna mandat genom att löptiderna matchas, direkt eller via olika derivat som exempelvis ränteswappar. Räntenetto- känsligheten påverkas också av strukturella risker inom bankens inlåningsverksamhet, där olika produkter är olika känsliga för förändringar i marknadsräntor. Strategiska valutarisker uppstår i huvudsak genom risker i innehav i de utländska dotterbolagen och deras finansiering. Marknadsrisker uppstår även i tradingverksamheten inom Stora företag & Institutioner, i anslutning till kundaffärer och genom upprätthållande av en andrahandsmarknad för olika värdepapperstyper. Swedbank mäter marknadsrisker bland annat genom en Value-at-Risk-modell (VaR 1) ). VaR per riskkategori 2014 2013 mkr Max Min Medel 30 jun 31 dec Ränterisk 87 (97) 66 (65) 78(80) 78 66 Valutakursrisk 16 (17) 3 (2) 9 (7) 6 10 Aktiekursrisk 12 (9) 1 (2) 4 (5) 3 3 Diversifiering -13 (-16) -10 -13 Summa 87 (89) 67 (59) 78 (76) 77 66 Jan-jun 2014 (2013) 1) VaR-modellen har under 2013 kompletterats med nya riskfaktorer varför siffrorna för 2014 inte är direkt jämförbara med dem för 2013. För enskilda risktyper kompletteras VaR med olika riskmått som baseras på känslighet för förändringar av marknadspriser. Risktagandet följs även upp genom stresstester. En höjning av samtliga marknadsräntor med en procentenhet skulle per den 30 juni 2014 ha ökat värdet av koncernens tillgångar och skulder, inklusive derivat, med 286 mkr (75 per 31 december 2013). I denna beräkning ingår delar av bankens inlåning som har en duration på två till tre år. Påverkan på positioner i svenska kronor skulle ha varit 337 mkr (250) och positioner i utländsk valuta skulle ha minskat med 51 mkr (-175). Koncernens nettoresultat av finansiella poster till verkligt värde per den 30 juni 2014, skulle ha minskat med 630 mkr (-608), där de stora bidragen kommer från koncernens likviditetsportfölj samt tradingverksamheten inom affärsområdet Stora företag & Institutioner. Operativa risker Antalet incidenter gällande IT-drift har minskat jämfört med samma period föregående år. Bankens kunder drabbades dock under andra kvartalet av två större avbrott i internet- och telefonbanken. Härutöver har kortare avbrott skett i de bankgemensamma bankomaterna vid fem olika tillfällen, vilket drabbat bankernas svenska kortkunder. Samtliga avbrott bedöms som väsentliga och har rapporterats till Finansinspektionen. Swedbank har initierat stabilitetsförbättrande aktiviteter för att undvika att Swedbanks kunder drabbas igen. Bankens direkta förluster hänförliga till operativa risker var fortsatt låga.

- 13. Swedbank – Delårsrapport januari-juni 2014 Sidan 13 av 60 Övriga händelser Under kvartalet nominerades Swedbank i tidskriftens IR Magazine Awards årliga utvärdering av europeiska bolag i tre kategorier: bästa Investor Relations (IR) i norra Europa, Bäst IR av en VD (stora bolag) samt bästa bolagsstyrning och "disclosure policy". Swedbanks VD Michael Wolf vann förstapris för bästa IR av en VD. Swedbank vann också pris för bäst IR i Sverige. Konkurrensverket lämnade den 17 juni in en stämning mot dotterbolaget Swedbank Franchise avseende dess förvärv av Svensk Fastighetsförmedling. Konkurrens- verket menar att förvärvet hämmar konkurrensen. Swedbank delar inte Konkurrensverkets syn på de påstådda effekterna av förvärvet, och menar att Konkurrensverket också felaktigt betraktar självständiga franchisetagare som dotterbolag till Swedbank Franchise. Swedbank välkomnar därför en opartisk prövning i domstol. Den juridiska processen i tingsrätten beräknas vara avslutad senast den 17 december. Händelser efter 30 juni 2014 Den svenska riksbanken sänkte styrräntan med 0,50 räntepunkter till 0,25 procent den 9 juli.

- 14. Swedbank – Delårsrapport januari-juni 2014 Sidan 14 av 60 Svensk bankverksamhet Ökade företags- och bolånevolymer Positiv börsutveckling och ökat fondsparande stärker provisionsintäkterna Förvärvet av Sparbanken Öresund stärker marknadspositionen i södra Sverige Resultaträkning 2014 2014 2013 2014 2013 mkr Kv2 Kv1 % Kv2 % Jan-jun Jan-jun % Räntenetto 3 362 3 314 1 3 368 0 6 676 6 699 0 Provisionsnetto 1 790 1 649 9 1 548 16 3 439 3 138 10 Nettoresultat finansiella poster till verkligt värde 54 50 8 33 64 104 67 55 Andel av intresseföretags resultat 410 256 60 197 666 401 66 Övriga intäkter 613 153 170 766 389 97 Summa intäkter 6 229 5 422 15 5 316 17 11 651 10 694 9 Personalkostnader 1 360 919 48 871 56 2 279 1 732 32 Rörliga personalkostnader 52 51 2 67 -22 103 115 -10 Övriga kostnader 1 746 1 442 21 1 424 23 3 188 2 884 11 Avskrivningar 34 31 10 30 13 65 60 8 Summa kostnader 3 192 2 443 31 2 392 33 5 635 4 791 18 Resultat före kreditförluster och nedskrivningar 3 037 2 979 2 2 924 4 6 016 5 903 2 Kreditförluster, netto 25 31 -19 36 -31 56 91 -38 Rörelseresultat 3 012 2 948 2 2 888 4 5 960 5 812 3 Skatt 563 640 -12 623 -10 1 203 1 254 -4 Periodens resultat 2 449 2 308 6 2 265 8 4 757 4 558 4 Periodens resultat hänförligt till aktieägarna i Swedbank AB 2 445 2 304 6 2 264 8 4 749 4 555 4 Minoriteten 4 4 0 1 8 3 Räntabilitet på allokerat eget kapital, % 29,7 28,3 27,8 29,0 27,9 Utlåning/inlåning, % 246 250 243 246 243 Kreditförlustnivå, % 0,01 0,01 0,02 0,01 0,02 K/I-tal 0,51 0,45 0,45 0,48 0,45 Utlåning, mdkr 987 949 4 919 7 987 919 7 Inlåning, mdkr 401 379 6 378 6 401 378 6 Heltidstjänster 5 446 4 996 9 4 921 11 5 446 4 921 11 Utvecklingen januari - juni Periodens resultat uppgick till 4 749 mkr (4 555 mkr). Sparbanken Öresund ingår från den 21 maj i Swedbanks räkenskaper, läs mer på sidan 6. Såväl intäkter som kostnader ökade medan kreditförlusterna var stabila. Sparbanken Öresunds påverkan på kvartalet mkr Ordinarie verksamhet Engångs effekter Totalt Räntenetto 48 48 Provisionsnetto 18 18 Nettoresultat finansiella poster till verkligt värde -2 -2 Övriga intäkter 15 461 476 Summa intäkter 79 461 540 Personalkostnader 47 393 440 Övriga kostnader 39 222 261 Summa kostnader 86 615 701 Kreditförluster, netto 4 4 Skatt -2 -135 -137 Periodens resultat hänförligt till aktieägarna i Swedbank AB -9 -19 -28 Räntenettot var stabilt jämfört med föregående år. Högre volymer på både in- och utlåningssidan motverkade till stor del de lägre inlåningsmarginalerna, som påverkats negativt av fortsatt sjunkande marknadsräntor. Även jämfört med första kvartalet var räntenettot stabilt. Ökade utlåningsvolymer och något förbättrade bolånemarginaler i slutet av kvartalet motverkade de lägre inlåningsmarginalerna. Hushållens inlåningsvolym ökade med 11 mdkr sedan årsskiftet varav volymer från förvärvet av Sparbanken Öresund stod för 8 mdkr. Swedbanks andel av inlåningen från hushåll uppgick vid periodens slut till 21 procent (21 procent per 31 december 2013). Företagsinlåningen inom Svensk bankverksamhet ökade med 5 mdkr sedan årsskiftet, motsvarande 5 procent. Sparbanken Öresund bidrog med 4 mdkr. Swedbanks marknadsandel, inklusive företags- inlåningen inom Stora företag & Institutioner, uppgick till 19 procent per sista maj (18 procent per 31 december 2013). Swedbanks bolånevolym till hushåll ökade med 17 mdkr sedan årsskiftet varav 12 mdkr under andra kvartalet. Swedbanks andel av nyförsäljningen fortsatte att förbättras under andra kvartalet och andelen av nettotill- växten, exklusive Sparbanken Öresund, uppgick till 22 procent jämfört med 18 procent i första kvartalet.

- 15. Swedbank – Delårsrapport januari-juni 2014 Sidan 15 av 60 Swedbanks andel av den totala marknaden var 25 procent (25 procent per 31 december 2013). Utlåningsvolymen till företag ökade med 26 mdkr sedan årsskiftet, där Sparbanken Öresund stod för 11 mdkr. Marknadsandelen, inklusive företagsinlåningen inom Stora företag & Institutioner, var stabil på 18 procent (17 procent per 31 december 2013). Provisionsnettot ökade med 10 procent jämfört med motsvarande period föregående år. Ökningen beror främst på ökade fondvolymer i spåren av positiv börsutveckling och ökat nettoinflöde. Marknadsandelen mätt som förvaltat kapital var 23 procent (24 procent per 31 december 2013). Ökade intäkter från utlånings- och garantiprovisioner samt intäkter från fastighetsför- medling och aktiehandel bidrog också positivt. Jämfört med första kvartalet ökade provisionsnettot med 9 procent främst på grund av högre intäkter ifrån kapitalförvaltning. Andel av intresseföretags resultat ökade till följd av en engångsintäkt på 230 mkr från kreditkortsföretaget Entercard, i samband med att en distributionspartner avslutade sitt samarbete och återlöste sina utestående kreditkort. Övriga intäkter påverkades positivt av förvärvet av Sparbanken Öresund. Under andra kvartalet 2014 redovisades en vinst vid förvärv till lågt pris på 461 mkr. Kostnaderna för första halvåret ökade främst på grund av förvärvet av Sparbanken Öresund. Exklusive Sparbanken Öresund ökade kostnaderna med 3 procent jämfört med föregående år. Personalkostnaderna var högre på grund av ökat antal anställda rådgivare och ökade lönekostnader. Kostnaderna för kontanthantering minskade. Kostnaderna för andra kvartalet var stabila exklusive Sparbanken Öresund. I samband med förvärvet redovisades en engångskostnad på 615 mkr varav 591 mkr avsåg en omstruktureringsreserv, för bland annat systemlösningar och avveckling av kontor. Kreditkvalitetén var fortsatt god. Kreditförlusterna minskade jämfört med föregående år och ligger på samma nivå som under första kvartalet. Andelen osäkra fordringar var 0,15 procent (0,16 procent). Riskexponeringsbeloppet uppgick till 179 mdkr, en minskning med 10 mdkr under kvartalet. Finansinspektionens godkännande av A-IRK för företagsexponeringar innebar en minskning av riskexponeringsbeloppet med 34 mdkr. Förvärvet av Sparbanken Öresund och investeringar i Sparbanken Skåne ökade riskexponeringsbeloppet med 16 mdkr. Exklusive dessa engångseffekter ökade riskexponeringsbeloppet med 7 mdkr, främst som ett resultat av ökad utlåning till företag. I bankens digitala kanaler lanserades ett antal tjänster med ny eller förbättrad funktionalitet under kvartalet. Exempelvis Swish för företag, som möjliggör för mindre företag, organisationer och föreningar att hantera betalningsflöden mellan konsument och företag. För de allra minsta handelsföretagen lanserades en ny betalningsterminal, Babs Micro. Den gör det möjligt för exempelvis småföretag och föreningar att ta emot kortbetalningar utan att behöva tillgång till fast terminal. Den mobila terminalen kopplas trådlöst upp via företagarens mobiltelefon. Vidare har ytterligare funktioner lagts till i mobilbanken, exempelvis utgiftskollen som gör det lättare för privatkunder att överblicka sina utgifter. Antalet användare av Swedbanks digitala kanaler fortsätter att öka. Internetbanken hade 3,6 miljoner användare vid halvårsslutet, en ökning med 44 000 under året. Mobilbankens användare uppgick till 1,8 miljoner (+204 000) och iPad-bankens till 466 000 (+81 000). Antalet användare av Swish inom alla banker uppgick vid halvårsskiftet till 1,4 miljoner, en ökning med 641 000 användare under 2014. Swedbanks och sparbankernas andel var 41,3 procent. Kortanvändningen fortsätter att öka. Fram till juni 2014 ökade det totala antalet kortköp i butik med 10 procent, och det samlade värdet med 8 procent, jämfört med samma period förra året. Sverige är Swedbanks största marknad med omkring 4 miljoner privatkunder och över en kvarts miljon företagskunder. Det gör Swedbank till Sveriges största bank sett till antalet kunder. Genom våra digitala kanaler (telefonbank, internetbank och mobilbank) och kontor, samt med stöd av samarbetet med sparbankerna och franchisetagare är vi alltid tillgängliga. Swedbank är en del av närsamhället. Bankens kontorschefer har starka mandat att agera i sina lokala samhällen. Bankens närvaro och engagemang tar sig flera uttryck. Projektet ”Unga Jobb” – som skapat flera tusen praktikplatser åt unga – har varit en viktig del under senare år. Swedbank har 320 kontor i Sverige. Beskrivning av de olika produktområdena finns på sidan 23.

- 16. Swedbank – Delårsrapport januari-juni 2014 Sidan 16 av 60 Stora företag & Institutioner Hög aktivitet på lånesidan bland stora företag Fortsatt stark intjäning från börsintroduktioner God aktivitet inom obligationsemissioner Resultaträkning 2014 2014 2013 2014 2013 mkr Kv2 Kv1 % Kv2 % Jan-jun Jan-jun % Räntenetto 846 867 -2 851 -1 1 713 1 634 5 Provisionsnetto 496 630 -21 522 -5 1 126 942 20 Nettoresultat finansiella poster till verkligt värde 575 565 2 503 14 1 140 1 082 5 Övriga intäkter 28 37 -24 49 -43 65 80 -19 Summa intäkter 1 945 2 099 -7 1 925 1 4 044 3 738 8 Personalkostnader 323 322 0 293 10 645 581 11 Rörliga personalkostnader 75 75 0 104 -28 150 192 -22 Övriga kostnader 392 415 -6 427 -8 807 771 5 Avskrivningar 14 22 -36 12 17 36 25 44 Summa kostnader 804 834 -4 836 -4 1 638 1 569 4 Resultat före kreditförluster och nedskrivningar 1 141 1 265 -10 1 089 5 2 406 2 169 11 Nedskrivning av immateriella tillgångar 0 0 56 0 56 Kreditförluster, netto 21 -30 94 -78 -9 168 Rörelseresultat 1 120 1 295 -14 939 19 2 415 1 945 24 Skatt 225 292 -23 257 -12 517 473 9 Periodens resultat 895 1 003 -11 682 31 1 898 1 472 29 Periodens resultat hänförligt till aktieägarna i Swedbank AB 895 1 003 -11 682 31 1 898 1 472 29 Räntabilitet på allokerat eget kapital, % 23,1 26,9 14,4 24,8 15,6 Utlåning/inlåning, % 161 153 219 161 219 Kreditförlustnivå, % 0,04 -0,06 0,17 -0,01 0,14 K/I-tal 0,41 0,40 0,43 0,41 0,42 Utlåning, mdkr 157 152 3 151 4 157 151 4 Inlåning, mdkr 98 99 -1 69 42 98 69 42 Heltidstjänster 1 120 1 094 2 1 032 9 1 120 1 032 9 Utvecklingen januari - juni Resultatet för perioden uppgick till 1 898 mkr, en ökning med 29 procent jämfört med samma period föregående år. Resultatet påverkades positivt av ökade utlånings- relaterade provisioner samt provisionsintäkter från börsintroduktioner och obligationsemissioner. Den långsiktiga strategin att stärka kompetensen inom specifika industrisektorer och fördjupa kundrelationerna inom dessa områden har gett resultat i form av utökade affärer och nya kunder under året. Räntenettot ökade med 5 procent under första halvåret jämfört med samma period 2013. Högre genomsnittliga utlåningsvolymer och uppläggningsavgifter bidrog till förbättringen. Marginalerna i utlåningsportföljen förbättrades något. Utlåningsvolymen var 4 procent högre jämfört med motsvarande period 2013, en ökning med 6 mdkr. Under andra kvartalet minskade ränte- nettot med 2 procent till 846 mkr främst på grund av lägre uppläggningsavgifter på kapitalmarknadssidan jämfört med första kvartalet. Utlåningsvolymerna ökade med 5 mdkr under kvartalet som en effekt av högre nyttjandegrad och nya volymer främst inom sektorerna Fastighet och Telekom. Aktiviteten på lånemarknaden för stora företag var hög med refinansiering av förfallna lån. Utlåningsmarginalen på lånestocken var stabil jämfört med första kvartalet, men med fortsatt press på nyutlåningsmarginalerna. Inlåningsvolymen var högre jämfört med motsvarande period föregående år och stabil mot föregående kvartal. Ökningen jämfört med föregående år är ett resultat av utökade affärer med befintliga kunder samt tillfälliga insättningsökningar från enstaka större kunder. Provisionsnettot ökade med 20 procent till 1 126 mkr jämfört med första halvåret föregående år. Rådande lågräntemiljö och höga börskurser har lett till ökad aktivitet hos bankens företagskunder, vilket ökade intäkterna relaterade till corporate finance och lånerelaterade provisioner. Swedbank deltog i fem av nio börsintroduktioner i Sverige under första halvåret, vilket gjorde banken till en av de två ledande aktörerna på den svenska marknaden. Under andra kvartalet minskade provisionsnettot med 21 procent till 496 mkr, bland annat som en följd av låneintäkter av engångskaraktär samt höga obligationsintäkter i Norge under första kvartalet. Aktiviteten för obligations- emissioner och börsintroduktioner var hög även under andra kvartalet med fortsatt god intjäning. Swedbank var under andra kvartalet bland annat rådgivare i de svenska börsintroduktionerna för Recipharm och Akelius. Inom obligationsemissioner genomfördes flera stora affärer, bland annat för Hemfosa i Sverige och Harkand i Norge. Swedbanks marknadsandel för svenska emissioner uppgick till 18,4 procent 2014 (19,4) och i Norge till 17,6 procent (16,6). Detta gjorde Swedbank till tredje största aktör i Sverige och näst största aktör i Norge.

- 17. Swedbank – Delårsrapport januari-juni 2014 Sidan 17 av 60 Nettoresultat finansiella poster till verkligt värde ökade jämfört med första halvåret föregående år med 5 procent till 1 140 mkr. Största bidraget till ökningen kommer från obligations- och räntehandeln där kundaktiviteten var högre jämfört med motsvarande period föregående år. I jämförelse med första kvartalet var nettoresultat finansiella poster stabilt, trots att de finansiella marknaderna uppvisade låg volatilitet och därmed något lägre kundaktivitet. Totala kostnader ökade med 4 procent till 1 638 mkr jämfört med samma period föregående år. Personal- kostnaderna ökade både som ett resultat av löne- ökningar och medvetna satsningar inom rådgivning för obligationsemissioner och Corporate Finance. Utveckling av nya produkter men också IT-investeringar i spåren av ökade regulatoriska krav ökade kostnaderna för IT och IT-relaterad personal. Jämfört med före- gående kvartal minskade kostnaderna med 4 procent. Kreditkvalitén i låneportföljen var fortsatt god och under första halvåret 2014 redovisades nettoåtervinningar om 9 mkr att jämföra med kreditförluster på 168 mkr under samma period föregående år. Andelen osäkra fordringar var 0,11 procent (0,49). Riskexponeringsbeloppet minskade med 32 mdkr under kvartalet och uppgick till 117 mdkr. Riskexponerings- beloppet för kreditrisk minskade med 33 mdkr. Över- gången till A-IRK för företagsexponeringar bidrog till en minskning med 39 mdkr. Exklusive A-IRK ökade riskexponeringsbeloppet med 6 mdkr, vilket främst var ett resultat av ökad utlåning. Stora företag & Institutioner ansvarar för Swedbanks erbjudande till kunder med en omsättning på över två miljarder kronor, samt kunder vars behov kan anses komplexa som följd av verksamhet i flera länder eller behov av avancerade finansieringslösningar. Affärssegmentet ansvarar också för framtagning av företags- och kapitalmarknadsprodukter till övriga delar av banken och de svenska sparbankerna. Stora företag & Institutioner arbetar nära kunderna, rådgivningen syftar till att skapa långsiktig lönsamhet och hållbar tillväxt. Affärssegmentet har omkring 1 100 medarbetare fördelade på kontor i Sverige, Norge, Estland, Lettland, Litauen, Finland, Luxemburg, Kina och USA.

- 18. Swedbank – Delårsrapport januari-juni 2014 Sidan 18 av 60 Baltisk bankverksamhet Starkt resultat och god affärsaktivitet Hög kostnadseffektivitet Ingen påverkan ifrån konflikten mellan Ryssland och Ukraina Resultaträkning 2014 2014 2013 2014 2013 mkr Kv2 Kv1 % Kv2 % Jan-jun Jan-jun % Räntenetto 894 874 2 763 17 1 768 1 505 17 Provisionsnetto 522 429 22 445 17 951 833 14 Nettoresultat finansiella poster till verkligt värde 62 53 17 72 -14 115 134 -14 Övriga intäkter 118 109 8 98 20 227 188 21 Summa intäkter 1 596 1 465 9 1 378 16 3 061 2 660 15 Personalkostnader 193 187 3 197 -2 380 394 -4 Rörliga personalkostnader 19 20 -5 9 39 27 44 Övriga kostnader 374 364 3 355 5 738 696 6 Avskrivningar 35 36 -3 33 6 71 66 8 Summa kostnader 621 607 2 594 5 1 228 1 183 4 Resultat före kreditförluster och nedskrivningar 975 858 14 784 24 1 833 1 477 24 Nedskrivning av immateriella tillgångar 1 0 0 1 0 Nedskrivning av materiella tillgångar 3 -5 2 50 -2 6 Kreditförluster, netto -16 -101 -84 -43 -63 -117 -113 4 Rörelseresultat 987 964 2 825 20 1 951 1 584 23 Skatt 158 137 15 67 295 127 Periodens resultat 829 827 0 758 9 1 656 1 457 14 Periodens resultat hänförligt till aktieägarna i Swedbank AB 829 827 0 758 9 1 656 1 457 14 Räntabilitet på allokerat eget kapital, % 15,6 15,2 13,4 15,3 12,7 Utlåning/inlåning, % 99 101 108 99 108 Kreditförlustnivå, % -0,06 -0,34 -0,15 -0,20 -0,20 K/I-tal 0,39 0,41 0,43 0,40 0,44 Utlåning, mdkr 122 118 3 119 3 122 119 3 Inlåning, mdkr 122 117 4 110 11 122 110 11 Heltidstjänster 3 822 3 853 -1 4 239 -10 3 822 4 239 -10 Utvecklingen januari - juni Resultatet för första halvåret uppgick till 1 656 mkr (1 457) och räntabiliteten på eget kapital till 15,3 procent (12,7). Ökningen beror främst på högre intäkter, medan kostnader och återvinningar var på ungefär samma nivå som första halvåret 2013. Den pågående konflikten mellan Ryssland och Ukraina har inte haft någon påverkan på resultatet. Räntenettot ökade med 12 procent i lokal valuta jämfört med första halvåret 2013. Högre inlåningsvolymer samt högre euriborränta och omprissättning påverkade räntenettot positivt. Omprissättningen av företagslån, för att reflektera bankens ökade kostnader för kapital och reglering, väntas fortsätta under 2014. Valutakurs- förändringar ökade räntenettot med 84 mkr. Räntenettot i lokal valuta var i princip oförändrat vid en jämförelse mellan första och andra kvartalet. Utlåningsvolymen minskade med 1 procent i lokal valuta jämfört med 31 december 2013. Minskningen beror i första hand på amorteringar och lägre nyutlåning under första kvartalet. Minskningen hänför sig till företags- utlåning och privata bolån, medan konsumtionslånen ökade. Utlåningsportföljen minskade i Estland och Lettland, men ökade i Litauen. Under andra kvartalet ökade den baltiska utlåningsportföljen något. Swedbanks marknadsandel för utlåning var 29 procent per 31 mars (28 procent per 31 december 2013). Inlåningsvolymen i lokal valuta var stabil under första halvåret. Inlåningsvolymen i Estland och Litauen ökade, medan den minskade i Lettland efter det att mer kontanter än vanligt satts in inför euroövergången 1 januari 2014. Swedbanks marknadsandel avseende inlåning var 29 procent 31 mars (28 procent 31 december 2013). Utlånings-/inlåningskvoten var 99 procent (100 procent 31 december 2013). Provisionsnettot ökade med 9 procent i lokal valuta jämfört med första halvåret 2013. Ökningen beror främst på ökad kundaktivitet, vilket syns i större kortrelaterade intäkter, samt högre volym förvaltat kapital på grund av positiv börsutveckling. Antalet aktiva kunder har ökat med 40 000 sedan 30 juni 2013 och uppgår nu till 2,6 miljoner. Under andra kvartalet redovisas en engångsintäkt på 35 mkr hänförlig till en tidigare reservering av en straffavgift som den litauiska verksamheten belades med under fjärde kvartalet 2012. Beslutet ändrades till Swedbanks fördel. Provisions- nettot påverkades negativt med cirka 40 mkr på grund av euroövergången i Lettland, vilken resulterat i färre internationella betalningar. Jämfört med första kvartalet ökade provisionsnettot med 19 procent i lokal valuta, främst på grund av engångsintäkten i Litauen samt

- 19. Swedbank – Delårsrapport januari-juni 2014 Sidan 19 av 60 säsongsmässigt högre provisioner för kort och betalningar. Nettoresultat finansiella poster till verkligt värde minskade med 19 procent i lokal valuta jämfört med första halvåret 2013. Minskningen förklaras främst av lägre intäkter från valutahandeln i Lettland om 36 mkr – ett resultat av euroövergången. Övriga intäkter för första halvåret ökade med 16 procent i lokal valuta jämfört med motsvarande period 2013. Ett resultat av högre försäkringsrelaterade intäkter och en återföring av moms avseende koncernintern fakturering i Lettland. Totala kostnader under första halvåret minskade med 1 procent i lokal valuta jämfört med första halvåret 2013, främst ett resultat av lägre kostnader för personal, lokaler och marknadsföring. Antalet heltidstjänster var i slutet av juni 10 procent lägre än motsvarande period 2013. Samtidigt har antalet kontor minskat med 11 till 174 under de senaste 12 månaderna. Av antalet kontor är 36 kontantsmarta med fokus på rådgivningstjänster. K/I-talet förbättrades under första halvåret till 0,40 (0,44). Nettoåtervinningarna uppgick till 117 mkr jämfört med 113 mkr de första sex månaderna 2013. Samtliga tre länder redovisade återvinningar. Swedbank arbetar i förebyggande syfte nära de kunder som kan drabbas av den rådande geopolitiska situationen. Ännu har dock inga effekter av denna synts varken i affärsaktivitet eller avseende kundernas finansiella situation. Osäkra fordringar fortsatte att minska i alla tre länderna under första halvåret, och uppgick till 4,5 mdkr (5,0 mdkr 31 december 2013). Kreditkvalitén har förbättrats till en sådan nivå att minskningen av osäkra fordringar väntas ske i en måttligare takt 2014, jämfört med de två senaste åren. Riskexponeringsbeloppet ökade med 2 mdkr till 83 mdkr under kvartalet. Ökningen är i sin helhet relaterad till kreditrisk där ökade exponeringar mot företag och valutakursförändringar står för den största delen. Samtidigt bidrog Finansinspektionens godkännande, att uppdatera riskklassificeringsmodellerna för privat- personer och små företag, till en minskning av riskexponeringsbeloppet. Litauen förbereder sig inför konverteringen till euron från 1 januari 2015. Det formella beslutet kommer att tas i slutet av juli 2014. Sannolikheten för ett godkännande är hög då de ansvariga EU-institutionerna redan uttalat sitt stöd för övergången. Bankens kostnader relaterade till euroövergången i Lettland och Litauen uppskattas till 84 mkr under 2014. Under första halvåret har kostnaderna uppgått till 27 mkr. Under 2014 har Swedbank antagit en ny utdelnings- policy för vinstöverföringar ifrån den baltiska verksamheten. Denna innebär att cirka 60 procent av vinsterna som genereras i de baltiska dotterbolagen från 2014 och framöver ska delas ut till moderbolaget, Swedbank AB. Vinst i Estland beskattas först vid utdelning. Det innebär att uppskjuten skatt redovisas på beräknad utdelning från Estland nu, även om den först betalas ut under första kvartalet 2015. För första halvåret 2014 redovisas uppskjuten skatt på kommande utdelning på 102 mkr. Under andra kvartalet rankades Swedbank högst i Estland och Lettland bland finansiella institutioner och som nummer två bland samtliga bolag i en utvärdering avseende bolag med bäst rykte i länderna. Swedbank är största banken, med omkring 4 miljoner privatkunder och över en kvarts miljon företagskunder, sett till antalet kunder i Estland, Lettland och Litauen. Enligt mätningar är Swedbank även det mest respekterade företaget inom finanssektorn. Genom digitala kanaler (telefonbank, internetbank och mobilbank) och kontor är banken alltid tillgänglig. Swedbank är en del av närsamhället. Det lokala samhällsengagemanget tar många uttryck, med initiativ för att främja utbildning, entreprenörskap och social välfärd. Swedbank har 50 kontor i Estland, 54 i Lettland och 70 i Litauen. Beskrivning av de olika produktområdena finns på sidan 23.